2006武汉写字楼市场回顾及2007年展望

武汉(汉口)甲级写字楼2014市场情况

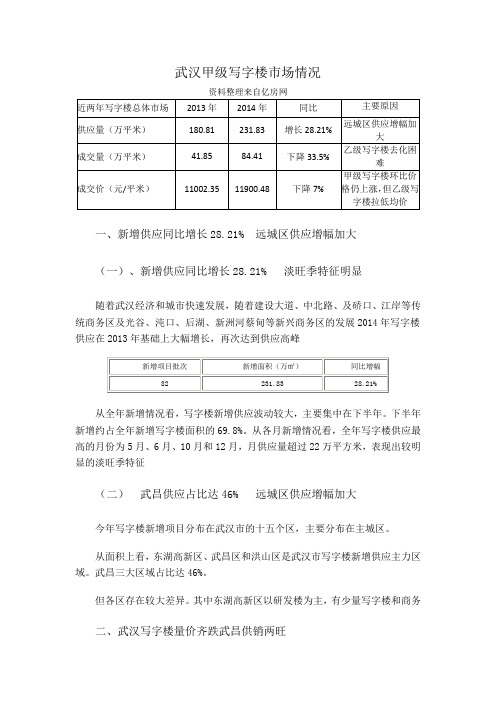

武汉甲级写字楼市场情况一、新增供应同比增长28.21% 远城区供应增幅加大(一)、新增供应同比增长28.21% 淡旺季特征明显随着武汉经济和城市快速发展,随着建设大道、中北路、及硚口、江岸等传统商务区及光谷、沌口、后湖、新洲河蔡甸等新兴商务区的发展2014年写字楼供应在2013年基础上大幅增长,再次达到供应高峰从全年新增情况看,写字楼新增供应波动较大,主要集中在下半年。

下半年新增约占全年新增写字楼面积的69.8%。

从各月新增情况看,全年写字楼供应最高的月份为5月、6月、10月和12月,月供应量超过22万平方米,表现出较明显的淡旺季特征(二)武昌供应占比达46% 远城区供应增幅加大今年写字楼新增项目分布在武汉市的十五个区,主要分布在主城区。

从面积上看,东湖高新区、武昌区和洪山区是武汉市写字楼新增供应主力区域。

武昌三大区域占比达46%。

但各区存在较大差异。

其中东湖高新区以研发楼为主,有少量写字楼和商务二、武汉写字楼量价齐跌武昌供销两旺受住宅限购等政策变动及供应波动较大影响,2014年武汉写字楼成交量价齐跌,市场进一步分化,一方面甲级写字楼持续热销,另一方面部分乙级写字楼尤其是部分公寓式办公楼去化困难。

(一)量价齐跌武汉写字楼成交下滑33.5%2014年武汉市写字楼成交9598套,成交面积84.41万平方米,成交均价11900.48元/平方米。

成交套数同比减少37.4%,成交面积同比减少33.57%,成交金额同比减少35.2%,成交均价同比下跌7.0%。

从月度走势来看,2014年武汉写字楼成交量波动较大,季节性特征明显,成交主要集中在旺季的4、5、6月和10、11月等。

在住宅限购变动的7、8、9月成交陷入低迷,10月后在武汉中央文化区等甲级写字楼及光谷8号工坊等乙级写字楼大幅成交推动下,成交再度增长。

但整体来看仍低于去年成交水平。

成交均价方面,各月写字楼成交均价走势平稳,价格波动幅度在5%以内。

上半年由于广发银行大厦、江汉国际、泛海国际SOHO等甲级写字楼成交占比降低成交均价波动较小,但下半年随着武汉中央文化区和雄楚广场等项目成交影响波动有所加大。

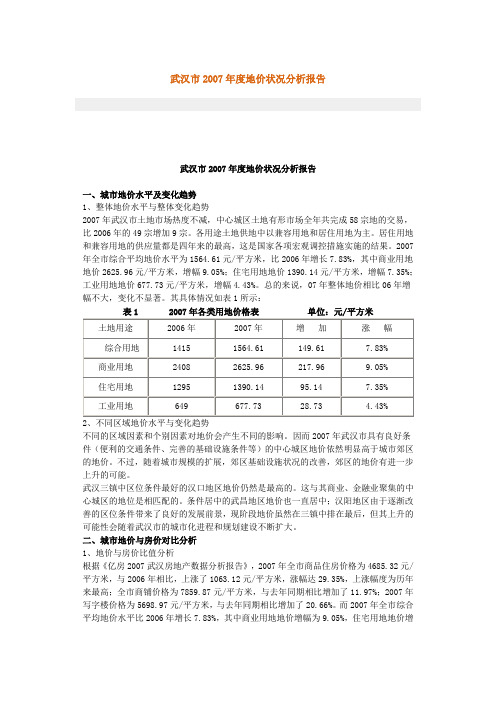

武汉市2007年度地价状况分析报告

武汉市2007年度地价状况分析报告武汉市2007年度地价状况分析报告一、城市地价水平及变化趋势1、整体地价水平与整体变化趋势2007年武汉市土地市场热度不减,中心城区土地有形市场全年共完成58宗地的交易,比2006年的49宗增加9宗。

各用途土地供地中以兼容用地和居住用地为主。

居住用地和兼容用地的供应量都是四年来的最高,这是国家各项宏观调控措施实施的结果。

2007年全市综合平均地价水平为1564.61元/平方米,比2006年增长7.83%,其中商业用地地价2625.96元/平方米,增幅9.05%;住宅用地地价1390.14元/平方米,增幅7.35%;工业用地地价677.73元/平方米,增幅4.43%。

总的来说,07年整体地价相比06年增幅不大,变化不显著。

其具体情况如表1所示:2、不同区域地价水平与变化趋势不同的区域因素和个别因素对地价会产生不同的影响。

因而2007年武汉市具有良好条件(便利的交通条件、完善的基础设施条件等)的中心城区地价依然明显高于城市郊区的地价。

不过,随着城市规模的扩展,郊区基础设施状况的改善,郊区的地价有进一步上升的可能。

武汉三镇中区位条件最好的汉口地区地价仍然是最高的。

这与其商业、金融业聚集的中心城区的地位是相匹配的。

条件居中的武昌地区地价也一直居中;汉阳地区由于逐渐改善的区位条件带来了良好的发展前景,现阶段地价虽然在三镇中排在最后,但其上升的可能性会随着武汉市的城市化进程和规划建设不断扩大。

二、城市地价与房价对比分析1、地价与房价比值分析根据《亿房2007武汉房地产数据分析报告》,2007年全市商品住房价格为4685.32元/平方米,与2006年相比,上涨了1063.12元/平方米,涨幅达29.35%,上涨幅度为历年来最高;全市商铺价格为7859.87元/平方米,与去年同期相比增加了11.97%;2007年写字楼价格为5698.97元/平方米,与去年同期相比增加了20.66%。

武汉写字楼市场分析

5. 提升物业管理水平,通过软性服务占据优势:未来更多的写字楼项目会聘请知名物业管理公司进 行管理,以提高项目档次,从而吸引国内外知名租户。

大道沿线,东起青年路,西 •区域发展成熟,利于企

至黄浦大街;

业形象展示

•现有的写字楼都

•区域优质写字楼物业整体品•区域内优质商业、酒店 质和租金均为武汉市最高水 和金融配套极为丰富 平,其中甲级写字楼存量占

•城市的主干道,公共交

•以外资和国内企业为主,

处于主干道沿线 涉及行业包括金融保险、

•未来,该区

武汉市写字楼租金水平分析

近年来,武汉写字楼的租金水平平稳增长,至2011年第4季度,甲级写字楼租金平均约为 71.8元/平方米/月,较2002年增长28.4元/平方米/月,年均增长约为8.1%;乙级写字楼租 金平均约为50.2元/平方米/月,武汉高端写字楼市场供应不足,需求缺口较大是导致写字 楼整体租金上涨的重要因素

?上下班高峰期间交通较为拥堵?停车位数量较为紧张且停车成本较高?以外资和国内企业为主涉及行业包括金融保险制造社会服务等?武汉市绝大多数的外资企业均进驻该区域如通用诺基亚微软汇丰银行等知名企业?现有的写字楼都处于主干道沿线或十字路口交汇处可视性佳?大部分写字楼统一产权个别物业分散出售给投资型业主?未来该区域仍是写字楼供应较为集中的区域竞争将会加项目名称落成时间剩余可租体量销售价格目前租金水平新世界国贸200552104393建银大厦19995074094瑞通广场20002933640禧邦可广场20022836000武银大厦19992829580招银大厦19973150000良友大厦19992831560600502福星商会国际大厦20032845090200551浦发银行大厦200922330001000025000元30民生银行大厦2011681370007000012060元辰国际20042510000200452ifc国际金融中心2012415361553615100概况优劣势分析租户特征分析产品特征市场前景武广商务圈?位于解放大道与青年路两条城市主干道结合处交通便捷商业氛围极为浓厚并拥有酒店等配套设施

武汉写字楼市场分析资料讲解

武汉写字楼市场分析一、2010年武汉写字楼市场概况2010年,武汉写字楼累计成交3435套,较上年增加1503套;成交面积58.63万平方米,较上年增加142.5%;成交金额34.1亿元,较上年增加133.7%;全年成交均价为5816元/平方米,较去年下跌3.63%。

武汉写字楼市场发展相对滞后,但随着武汉投资环境的改善,入住大企业的增多,写字楼市场也开始复苏,但由于目前用于出售的写字楼多为光谷、东西湖、黄陂等开发区内的写字楼,整体售价水平较低。

二、2011年武汉写字楼市场分析据武汉搜房网数据监控中心统计,2011年11月武汉写字楼成交655套,环比减少9%,成交面积共计99936.04平米,环比增长2.25%。

虽然11月写字楼成交总套数环比减少,但由于部分写字楼整层成交的拉动,因此成交面积仍上浮两成有余。

(数据来源:武汉房地产信息网)武汉11月份区域成交排行榜中,东湖高新区写字楼以246套的成交量位列第一,占全市成交总量的39%;其次经济开发区成交190套,位居第二,占比30%;位居第二,武昌区成交套数共计135套,占比21%,位居第三。

此外,江汉区、汉阳区也有少量写字楼成交。

据搜房网数据监控中统计显示,2011年以来武汉写字楼成交区域主要集中在武昌、东湖高新区以及经济开发区。

据分析,东湖高新区、经济开发区之所以成为写字楼成交大户,主要原因在于随着各经济开发区的发展、各大企业的入驻,片区内写字楼市场的相对空白,加大了市场需求;再者,限购、限贷等政策的出台,使得投资住宅的“热钱”逐渐转移到了写字楼市场,给写字楼投资增添了更多的机会。

同时,由于经济开发区具有完善的产业链,大型物流园区的投资兴建、批发市场云集,在一定程度上对写字楼的升温起到较大的促进作用。

因此,眼下的武汉写字楼现状就一句话形容——严重供不应求。

”随着“中部崛起”、“8+1城市经济圈”试验区、东湖高新全国第二个自主创新示范区、中国高铁交通枢纽等利好消息对武汉经济发展的推动作用的逐渐显现,2010年至2015年,武汉写字楼市场发展将进入“快车道”。

武汉天立摩根中心商业项目可行性研究报告

武汉天立摩根中心项目可行性研究报告目录第一章前言一、报告编制目的二、报告编制依据三、项目背景第二章项目宏观环境分析一、武汉写字楼发展历程——由单一功能布局向多元化产品体系升级二、2006年市场回顾——城市综合体引领市场新导向三、2007年市场展望——中部崛起推动写字楼市场发展进入“快车道”第三章项目周边物业市场调查分析一、写字楼类二、酒店类三、小户型类四、商业类(群商)五、住宅类六、研究结论第四章项目SWOT分析一、优势分析(Strength)二、劣势分析( Weakness)三、机会分析(Opportunity)四、威胁分析(Threat)第五章项目定位一、项目定位的市场背景二、项目整体定位三、项目各分部定位及说明第六章项目开发策略及投资估算一、项目开发策略二、项目投资估算三、项目实施进度安排四、项目投资与资金筹措第七章项目预期收入分析一、项目销售计划二、项目销售收入估算三、项目利润估算第八章项目财务分析一、项目现金流量分析二、项目财务内部收益率第九章项目开发经营风险分析一、项目盈亏平衡分析二、项目敏感性分析三、项目风险及对策分析第十章结论与建议第一章前言一、报告编制目的1、在对项目开发经营环境进行详细分析的基础上,结合摩根中心项目地块所处的区位环境,对该项目的可行性与开发经营策略提出专业性的意见和建议。

2、结合公司的状况和项目的特点,探索项目开发经营的可行方式。

3、对项目进行投资分析和风险分析。

4、对项目决策及其实施的优化提出建议。

二、报告编制依据1、摩根中心项目已报规确定的扩初方案(中外建设计方案);2、国家建设部及武汉市颁布的相关法律与政策;3、武汉市关于房地产开发经营的相关规定与税费标准;4、现场勘察和实地调研所得资料。

三、项目背景1、地块指标:(1) 地块技术指标:项目占地:8364.96㎡总建筑面积:95389.64㎡上部建筑面积:79877.84 ㎡地下室面积:15511.80 ㎡1~4层裙房商网面积:13652.21 ㎡住宅面积:24516.75 ㎡写字楼面积:41708.88 ㎡地块技术指标分析:较小的地块规模使地上停车位有限,而地下停车相对充足。

实例——武汉市房地产市场分析

武汉市房地产市场分析1.武汉市房地产概况.概况目前,武汉市的房地产市场形势总体上处于稳步攀升、逐渐走高的态势,属于并未发育成熟的上升期市场。

1.1.1.2000年,武汉市房地产开发总投资达亿元,较1999年增长%;全市总开工面积1343万平方米,比1999年增长%;总竣工面积为万平方米,比1999年增长2%;全市商品房销售总面积为万平方米,其中住宅为244万平方米,占总面积的%,销售额亿元;空置商品房从1999年的150万平方米下降为115万平方米。

1.1.2.房地产租赁市场上,全市房屋租赁总户数为19481户,比1999年增长11%,租赁总面积为万平方米,比1999年增长17%,年租金总额为亿元,比1999年增长52%。

1.1.3.房地产抵押方面,全市房地产抵押总户数为21647户,比1999年增长%,说明个人购房贷款正迅速地增长。

附表4 2000年武汉市住宅加权平均价格水平与价格指数变化表通过以上分析可得出如下结论:武汉市房地产总体处于上升趋势,宏观经济指标开始回暖,房地产市场逐步进入稳定成长期。

.2000年武汉市房地产市场的主要特点1.2.1.市场消化良好,增量房空置率降低,商品房销售情况良好1.2.2.个人购买率进一步增加附表51.2.3.地产投资进一步加大,投资结构更趋合理附表61.2.4.住宅销售活跃,在各类房地产销售中的比例加大附表7.武汉市分类物业价格指数附表8 2000年武汉市房地产价格指数类别第一季度第二季度第三季度第四季度住宅1000 1009 1032 1041写字楼1000 1011 1012 1016综合物业1000 1010 1022 1028住宅类物业一直都是房地产市场的中坚,无论投资开发还是销售,一直都是市场的热点,武汉市住宅房屋销售面积已占总销售面积的%,个人购买住宅类房屋的销售占总销售面积的%。

2000年武汉市住宅价格呈现出逐步攀升的态势,全年平均价格为元/平方米。

2007年北京写字楼市场年终回顾与08年展望

07年北京写字楼市场年终回顾与08年展望1、地区宏观经济健康快速发展写字楼投资施工都有增加2007年前三季度,北京市实现地区生产总值6419.78亿元,同比增长12.6%。

三次产业结构由上年同期的1.2:27.5:71.3变化为1.1:27.2:71.7。

1-10月份,北京市完成全社会固定资产投资2821.4亿元,同比增长18.6%;其中房地产开发投资为1419.1亿元,增长了18.2%,占投资比重的50.3%。

2007年1-10月份,北京市办公物业开发投资额累计185.6亿元,同比增长22.2%,占房地产总开发投资额的13.1%,较去年同期增长了0.5个百分点。

办公楼施工面积1358万平方米,同比增长19.9%;新开工面积210.8万平方米,同比下降2.3%;竣工面积79.1万平方米,同比下降40.9%。

从06年开始,办公物业的建设就明显放缓步伐,新开工量及施工量大幅增加同时,竣工量相对有限。

2007年竣工量更是下降明显,多个计划完工的项目将入市时间推迟至2008年上半。

且中心城区土地供应有限,也使得全年新开工面积有所下降。

从1-11月份来看,07年写字楼新增供应量同比有所增长,但比年初预计要少,整体市场表现稳中有升,没有出现大的波动。

2、07年北京市写字楼市场销售量、价均有增长宏观经济的发展状况良好,直接带动各行业自用办公物业需求的增加,成为北京市写字楼市场的有力支撑。

另一方面,2007年是我国多个行业完全对外资开放的开局年,宏观政策的支持进一步加快了国外企业的进入,同时也带动了国内相关行业的发展。

以银行业及保险业为代表的金融行业、现代服务行业、高科技行业是市场的主要驱动者;此外,以会计及律师为主的专业咨询行业、媒体行业等也积极抓住时机,在北京大力拓展业务,这都使办公物业需求增大。

1-11月,北京市写字楼总销售建筑面积248.7万平方米,同比增长23.5%,总销售额366.9亿元,平均销售价格为1475元/平方米,同比增长8.9%。

武汉市商业地产基本情况

武汉市商业地产基本情况2008/04一、武汉市经济情况1、武汉市历年GDP及固定资产投资ü 从2000年至今GDP年均增幅达到14。

6%;而近两年发展迅速,平均增幅达到18%;ü 2007年武汉GDP超过3100亿达到3141.5亿元,武汉正式步入“富可敌省”的“3000亿俱乐部”。

ü 在固定资产投资方面两年增幅达到28%,说明国家重视对武汉地区的投资建设,凸显武汉处于中部省会中心城市领先地位;ü 武汉整体经济发展水平良好,并显现出由投资增长型向消费增长型过渡特征。

2、武汉市一二三产业的结构ü 武汉产业结构是“三、二、一”型,产业结构结构比较稳定;ü 第三产业已超过了第二产业并远大于第一产业,城市商业化程度比较高;ü 第二产业的大幅提升是推动第三产业更大幅度提升的内因。

3、武汉市居民年人均可支配收入及消费水平武汉市人均支配收入高速增长:ü 武汉市城镇居民人均可支配收入从2003年以来保持每年16%的两位数增长水平,07年更是达到26%的增幅,居民的消费能力同样持续高速增长;ü 2007年,武汉市城市居民消费平稳增长,人均消费性支出9558.56元,同比增长4.1%,居民家庭八大类消费性支出方面,居住及食品方面的支出增长占了较大比例,这和07年全年食品价格及房价上涨较快有较大关系。

二、武汉市商业发展历程1、武汉市商业概述武汉历来商业都很发达,唐宋时期就发展成为商业繁荣、水运发达的中部大都会。

清代时汉口兴起,更是“十里帆樯依市立,万家灯火彻夜明”,成为全国“四大名镇”之首。

近代武汉被辟为对外开放的商埠,英、俄、法、德等西方列强先后在汉设立租界,洋务运动后武汉兴起近代工业和教育,航运直达海外,京汉铁路全线贯通,武汉商业发展进入了一个新时期。

解放后,武汉商业发展进入黄金时期,武广、江汉路、中南路等商圈形成并不断发展壮大.最新公布的福布斯2007中国大陆最佳商业城市榜中,武汉排名第22位,蝉联中部城市第一,并较上年上升了三位。

武汉市场考察报告

4 钟家村商圈

钟家村商圈是汉阳区老的商业中心。钟家村商圈道路架构由两条主 机动车道汉阳大道与鹦鹉大道构成。汉阳大道东西横贯汉阳区,鹦鹉大 道连接汉阳桥,进入武汉内环线,到江汉区的中山公园商圈、江汉路商 圈都很便捷。

目前,钟家村商圈的大型百货商店仅汉阳商场一家,为汉商集团 下属企业,物业老化,经营档次偏低,仍属于传统百货类型。

①分布状况与武汉三镇经贸发展水平相符 武汉三镇中百货公司最集中的是汉口,其次是武昌与汉阳,这与三

镇经贸发展水平相呼应,从办公楼现状看,汉口的甲级写字楼数量较 多,租金水平约在50~80元/平方米/月,武昌目前含建成未交付的甲级 写字楼只有2栋,租金水平约为45~50元/平方米/月,汉阳则没有甲级 写字楼,武汉最高档的购物场所、娱乐场所基本都集中在汉口,高价位 商品房也主要分布在汉口,所以我们在武汉选址基本就考虑汉口的核心 商圈。 ②百货公司都规模较大 武汉的城镇人口就有520万,而且作为省会城市对省内还有巨大的 辐射能力,市场容量十分巨大,从市场走访的情况看各个商圈在各个时 段的人流都很密集,为百货公司提供了良好的支撑,特别是汉口的几个 大型百货公司人流十分集中,有大量的人口作为支撑,是武汉当地百货 公司都维持较大的规模并能较好地生存的重要因素。 ③百货店开始向综合性购物中心转型

武汉市场考察报告

1、 武汉市场环境分析 武汉是湖北省省会,长江流域重要的城市之一,也是我国十五个副 省级城市之一。武汉市处于我国经济地理圈层优越的中心位置,地处长 江沿线的中部,与长沙、郑州、洛阳、南昌、九江等大中型城市相距 600公里左右,与京、津、沪、穗、渝、西安等特大型城市相距1200公 里左右,是东部与西部的连接点。

目前,江汉路商圈商店类型比较单一,经营业态以服饰专卖店为 主,相关配套的餐饮、娱乐类业态比较缺乏,稍大型的百货商店仅新世 界百货时尚店、中心百货和王府井百货三家。同时,该商圈在消费群体 的定位上比较单一,服饰专卖店以运动休闲类为主,三家百货商店也以 年轻时尚类商品经营为主。

2007年北京甲级写字楼市场回顾与展望

2007年北京甲级写字楼市场研究报告2007年北京写字楼市场的关键词是:限外、解禁、上市、顶级和物业税。

2007年是北京写字楼企业重新寻找市场机会的一年,在国家持续限外调控和央行频频加息的背景下,写字楼的营销模式正涌现出更多的惊喜和创新。

以远洋地产、SOHO中国为代表的本土新一代商业房地产企业成功赴港上市,为2007年北京写字楼市场增添了浓重的亮色。

以华贸中心、凯晨世贸中心、银泰中心、金地中心为代表的一大批面向未来的顶级写字楼的落成,使北京写字楼的整体品质再上一个台阶。

从供需关系来看,今年写字楼市场新增供应量与2006年相比略有增加,市场需求保持旺盛。

从租售价格来看,租金和售价开始出现背离,双双飘红的局面不再,租赁市场在供应量持续攀升的压力下导致租金下跌,销售市场在住宅市场持续涨价的刺激下导致售价弹升。

从产品结构来看,商务公寓在“住宅禁商解禁”中迎来转机,高端产品在“物业税可能试点”下保持观望。

从商圈分布来看,传统的“3+X”格局依旧,CBD、金融街、中关村三大商圈继续领跑。

根据北京写字楼信息网的最新统计数据,截止2007年12月,北京写字楼市场平均售价19172元/平方米(建筑面积报价),与2006年相比上涨14.1%;平均租金162元人民币/平方米/月(建筑面积报价),与2006年相比下降3.0%;空置率20.8%,与2006年相比上升12.4%。

市场供应:东部地区一支独秀VS西部地区连续萎缩北京写字楼信息网调查报告显示,2007年上市写字楼租售项目数量达51家,平均每月4.3家,供应量达378.4万平方米,与去年同比增加9.3%。

其中:2002——2007年北京历年供应量比较表单位:万平方米东部地区231.6万平方米,包括朝阳区以天元港国际中心、盘古大观、泰达时代中心、世纪财富中心为代表,供应量达163.8万平方米,占总供应量的43%,与去年同比增加24.9%。

东城区以第五广场、中汇广场、皇城国际中心为代表,供应量67.8万平方米,占总供应量的17%,与去年同比增加29.6%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2006武汉写字楼市场回顾及2007年展望随着“中部崛起”以及“8+1”城市圈发展政策的提出,武汉的城市圈格局正在经历着前所未有的变化。

城市经济潜力的释放将促使城市在多方面的加速发展。

写字楼市场在2006年也呈现出许多新的市场特点,为市场向更高、更专、更精的层面发展奠定了良好的基础。

一、发展历程——由单一功能布局向多元化产品体系升级2006年写字楼的发展,从产品层面来讲,随着市场需求朝着多样化方向的发展,主要满足中小企业的第三代商务楼已经不能完全满足实际的市场需求,尤其是中高端市场需求,第四代商务楼时代应运而生。

从武汉写字楼近十年的发展轨迹来看,基本上经历了如下发展历程:第一代商务楼,无空调,无商务中心,无规范物业管理:公共卫生间,建筑、装修标准低,多数无电梯。

典型代表为:政府机关办公楼、单位改建出租商务楼。

第二代商务楼,有中央空凋,有商务中心,有规范物业管理,公共卫生间:建筑、装修标准高,有竖向交通安排:但不能24小时全天候开放,不能提供晚上工作人员休息,不能提供商务代理服务,不能提供全天工作人员餐饮空间。

典型代表为:武汉招银大厦、武汉广场。

第三代商务楼(3S住商物业),有分户空调设计,有个性化物业管理,提供商务代理服务,提供商务性居住功能,设计分户卫生间,提供餐饮空间,有竖向交通安排:24小时全天候开放,适合新经济需求,建筑、装修标准高。

住商楼一般处在商务区,或临近商务区,可以配合中小企业或创业者实际需求量身定做,与一般的中小型写字楼相比,功能较齐全,花费比较低,优良的性价比使物业能以旺销,受到投资买家的青睐。

典型代表为:兆富国际大厦、鹏程时代。

第四代商务楼(城市综合体):在2006年,中心城区大量综合型物业出现,并有成为武汉高端写字楼未来供应市场主流的趋势。

城市综合体是集顶级住宅、星级酒店、商务物业、多功能公寓和大型商业广场于一体的建筑集群。

第四代商务楼主要在产品综合品质上在第三代的基础上有较大拔高,并在目标客户上主要针对中高端企业和客户的需求。

典型代表:新世界中心、时代豪苑、中建工行广场等。

二、2006年市场回顾——城市综合体引领市场新导向1、第三代商务楼市场交易活跃,第二代商务楼由持有经营转向租售并举。

在2006年,大量中小户型住商物业推向市场,由于其低使用成本赢得众多中小企业及创业型客户的青睐,市场交易较为活跃。

而传统第二代商务楼由于使用成本较高,人性化设计缺乏,导致空置率较高,开发商不得不将写字楼由持有经营转向租售并举,如武汉广场、世贸大厦、瑞通广场、汉元中心等第二代商务楼都开始对外销售,价格差距较大。

2、市场发展出现分水岭,商业区、商务区写字楼价格悬殊。

2006年在写字楼市场出现的另外一个特点就是,商业区和商务区的写字楼逐步分流,形成写字楼分布的两大特点,且商务区的写字楼表现出更为强劲的市场竞争力,这一特点在商业更为发达的江北片区表现得更为明显。

建设大道成为商务写字楼的集中区域,解放大道则依托商业的发展成为商业写字楼的集中区。

在出租率以及销售价格上,建设大道上的写字楼表现更为抢眼。

建设大道沿线商务区写字楼销售价格基本集中在11000~13000元/之间,租赁价格集中在75元/㎡•月左右,总体来看呈上升趋势。

而商业区写字楼武广片区销售价格在6000元/㎡左右,租赁价格集中在40元/㎡•月左右,其中某楼盘更是从96年入市时的10000元/米下降到了4000元/米,租赁价格也从当初的60/㎡•月下降到现在的30/㎡•月,总体来说呈下降趋势,商务区写字楼价值更大。

3、城市综合体催生第四代写字楼,产品实现全面跨越式升级。

在2006年的写字楼市场,城市综合体一跃成为写字楼市场新的主角。

城市综合体在沿海发达城市已经成为了写字楼聚集的主要建筑形态,是写字楼市场发展的重要方向。

2006年,武汉出现的城市综合体主要有万豪•联邦中心、新世界中心、时代豪苑、光谷世界城以及锦绣长江等等,而这些还只是冰山一角,规划建设中的永清商务区(武汉新天地)、王家墩中央商务区以及在光谷广场、武汉经济技术开发区,均有规模宏大的城市综合体会逐步浮出水面。

无论是产品形式、建筑规模还是物业档次同时也实现着跨越式的升级。

三、2007年市场展望——中部崛起推动写字楼市场发展进入“快车道”“中部崛起”对武汉经济发展的推动作用开始显现,多项统计数据表明:2006年是湖北经济近十年以来发展最好的一个年份。

2006年,正是湖北“十一五”乃至今后更长发展周期的一个精彩开局,湖北经济发展渐入佳境。

房地产业作为国民经济的龙头产业,其发展直接与宏观国民经济相关,2006年前三个季度,武汉市国民经济运行平稳,发展速度稳步提高、市场繁荣兴旺、投资持续增长、人民生活继续改善。

初步核算,前三季度我市实现生产总值1896.83亿元,同比增长15.2,在全国同类城市中由排名19上升到第12位。

从收入状况来看,城镇职工平均工资实际增长13.5%,是近几年的最高增幅。

全省城镇居民可支配收入增长11.1%,比上年同期加快1.7个百分点,同样是近几年来的最快增长。

消费市场进一步活跃。

1-10月,全省消费品零售总额增长14.8%,较2005年同期加快1.7个百分点,改变了落后于全国的状况,创下1997年以来的最好水平。

前三季度,全省最终消费对经济增长的贡献率达到40.6%,同比上升7.8个百分点。

城市经济的飞速发展是房地产业发展强有力的支撑,国内外大量财团资金不断涌入,将极大增强商务写字楼的需求。

结合武汉市商务写字楼2006年的发展轨迹,我们对2007年写字楼的市场特征及价格趋势进行如下分析:1、写字楼分布出现一环多点、线面结合的新格局,特色化和规模化并举。

一环:由于内环线的交通便利,聚集了多个大型商圈、众多高级住宅区和政府部门等,武汉市商务楼供应市场开始围绕内环线集中,解放大道和中南路是早已形成的商务区,沿线分布着武汉广场、中商广场、新时代商务中心等多个高级写字楼,而徐东大街、中北路及永清街等地商务写字楼有崛起之势,如将于2007年推出的徐东联邦中心2期,还有中北路春树里项目、和黄武重改造项目及永清街的武汉天地,都将会产生大量高端商务楼。

多点:指的武汉商务写字楼除了中心城区的沿线集中外,还形成了多个集中、扁平化的特色型、规模化商务空间。

典型代表是光谷,光谷写字楼供应量超过一百万方,但其又不同于传统的商务写字楼,如光谷国际企业中心、SBI创业街等项目,多为规模化、低密度、低容积率型的企业社区,部分写字楼还设创业基金,主要针对制造业、高科技产业和创业型企业销售。

在2006年,盘龙城第一企业社区项目开始启动,产品特色与光谷相似,而汉阳沌口开发区在未来也将规划大片特色型商务空间。

线面结合:线主要是指除了内环线外,武汉写字楼相对集中的还有建设大道、中山大道、武珞路、珞瑜路沿线,建设大道沿线是武汉最成熟的商务区,将与建设中的CBD商务区相连,形成线面的有机结合。

而江南片区中南路、中北路沿线的商务楼越来越集中,并开始向积玉桥、水果湖等地延伸,开始了由线向面的发展,打造中南总部经济区。

2、第四代商务楼城市综合体成未来供应市场主流。

从2006年开始,中心城区城市综合体不断推向市场,其组成的高端住宅、商务写字楼、酒店等获得市场的青睐,如江南的中建•工行广场、中南国际公寓、光谷中心花园,即将推出的还有万豪•联邦中心2期,春树里、光谷步行街等项目,都是占据城区要道的大型城市综合体,均规划有高端商务写字楼;而江北片区已经推出的有新世界中心、时代豪苑等,更是创造了写字楼市场价格的新高,而即将推出的还有武汉天地项目,汉阳片区钟家村商圈除了闽东•国际城、锦绣长江等大型综合物业外,还有200万方的国际博览中心已经开始动工,其出现必将带动汉阳片区高端写字楼市场的飞速发展。

初步估计,在未来几年内,城市综合体中高端商务写字楼的供应流不下于百万方,将成为供应市场新主流。

新华路民生银行大厦更是以336米的高度成为武汉新地标,民生银行大厦共68层,其中10层以下为证券大厅、西餐厅、会议室等,11~40层为纯商务写字楼,41~63层为高级宾馆、总统套房等,同时创造了3.6米层高的写字楼空间,民生银行配合西北湖周边金融、商业等配套,可视为独立综合体,民生银行的投入使用将极大的提升西北湖片区商务区写字楼的价值。

3、高端写字楼价值杠杆恢复,写字楼价格将持续稳定上涨。

城市综合体的发展从2003年福星商会大厦开始,福星商会大厦定位OPPEN OFFICE,临近建设大道金融一条街,以5800元/㎡的均价推盘一个月即实现销售80%的佳绩,而正在热销的新世界中心商务写字楼更是以销售均价11800元/㎡、租赁价格60元/㎡•月的高价而创造了新生代商务写字楼价格新空间。

江南片区中建•工行广场也以其差异化的产品特征创造了7000元/㎡销售均价。

而随着徐东万豪•联邦中心、永清街武汉天地、锦绣长江、CBD等规模化城市综合体商务写字楼的出现,必将会促进武汉商务写字楼高端市场的发展,同时也会带动其整体销售价格稳定、持续的上涨。

纯商务区如建设大道沿线的高端写字楼会随着城市新地标民生银行的投入使其价值得到极大的提升。

4、消费需求市场得以全面激活,投资类置业成主流。

商务写字楼的消费主要是通过销售和租赁两条渠道来实现。

从销售市场来看,由于价格杠杆失衡,大量外来资金不断涌入,成为商务写字楼投资主流,而随着1+8城市圈的不断完善,武汉周边三线城市的投资者也开始不断涌入武汉,武汉消费需求市场得以全面激活。

如世贸大厦,6800元/㎡的销售均价吸引了大批北京、上海、温州等发达城市的投资者前来投资,还有孝感、荆州、宜昌等地的投资者,几乎全部为外来资金购买。

从租赁市场来看,一方面很多开发商将商务写字楼由销售或租售并举转向持有经营,作为长线投资,预示了市场的良性发展;另一方面,大量外来财团及外国领事机构不断涌入武汉,也为高端商务写字楼市场的发展带来了很强的消费力,如新世界国贸大厦就有很多世界500强企业、外国驻武汉领事馆、国内知名企业等入驻,使其档次形象得到了极大的提升,从而带动整个商务区的租赁市场发展。

结语:写字楼市场能量的释放一方面标志着城市经济活力的爆发,我们在看到更多更高、更漂亮的写字楼在把武汉装扮得更加璀璨夺目的同时,也应该看到,作为中部崛起中的重要支点城市,武汉的写字楼市场成熟度距离沿海周边城市还有一定距离,可挖掘的价值、可发展的空间还很大,合力引导、积极推进写字楼市场的规范健康的发展无论对于投资商、发展商、还是代理服务机构都具有极大的社会意义,我们每一位专业人士责无旁贷!。