民办非企业单位、社会团体财务报表

社会团体财务报表

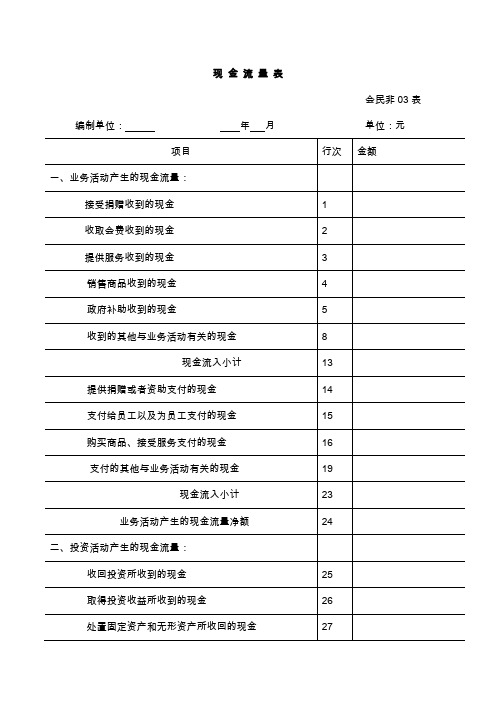

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

40

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现 金 流 量 表

会民非03表

编制单位:年度 单位:元

项 目

行次

金 额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

民非财务分析报告(3篇)

第1篇一、引言民非,即民办非企业单位,是指由企业事业单位、社会团体和其他社会力量以及公民个人利用非国有资产举办的,从事非营利性社会服务活动的社会组织。

随着我国社会经济的快速发展,民非在促进社会和谐、满足人民群众多样化需求等方面发挥了重要作用。

本报告将对某民非单位的财务状况进行分析,旨在评估其财务健康状况、运营效率以及未来发展潜力。

二、财务状况分析(一)资产分析1. 流动资产分析流动资产是民非单位在正常运营中能够迅速转化为现金的资产。

主要包括现金、银行存款、应收账款、存货等。

(1)现金及银行存款:某民非单位期末现金及银行存款余额为XX万元,较期初增长XX%。

这表明单位在资金管理上较为稳健,能够满足日常运营需求。

(2)应收账款:某民非单位期末应收账款余额为XX万元,较期初增长XX%。

应收账款的增长可能与业务规模扩大、客户增多有关。

但需关注应收账款的回收情况,防止坏账风险。

(3)存货:某民非单位期末存货余额为XX万元,较期初增长XX%。

存货的增长可能与业务需求增加、储备物资有关。

但需关注存货周转率,防止存货积压。

2. 非流动资产分析非流动资产是指民非单位在正常运营中不能迅速转化为现金的资产,主要包括固定资产、长期投资等。

(1)固定资产:某民非单位期末固定资产原值为XX万元,累计折旧为XX万元。

固定资产的使用年限较长,对单位运营具有重要意义。

但需关注固定资产的维护保养,确保其正常运转。

(2)长期投资:某民非单位期末长期投资余额为XX万元,较期初增长XX%。

长期投资的增长可能与单位发展战略有关。

但需关注投资项目的收益和风险,确保投资回报。

(二)负债分析1. 流动负债分析流动负债是指民非单位在一年内到期偿还的债务,主要包括短期借款、应付账款、预收账款等。

(1)短期借款:某民非单位期末短期借款余额为XX万元,较期初增长XX%。

短期借款的增长可能与业务扩张、资金需求增加有关。

但需关注短期借款的偿还能力,避免财务风险。

社会团体财务报表

编制单位: 资产 流动资产: 货币源自产 短期投资 应收款项 预付账款 存货 待摊费用 一年长期债权投资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值 在建工程 文物文化资产 固定资产清理 固定资产合计 无形资产: 无形资产 受托代理资产: 受托代理资产 资产合计 制表: 51 60 复核: 41 净资产: 非限定性净资产 限定性净资产 净资产合计 负债和净资产合计 会计: 101 105 110 120 31 32 33 34 35 38 40 负债合计 100 受托代理负债: 受托代理负债 91 21 24 30 长期负债: 长期借款 长期应付款 其他长期负债 长期负债合计 81 84 88 90 1 2 3 4 8 9 15 18 20 行次 上期数 年 本期末数 月 日 负债和净资产 流动负债: 短期借款 应付款项 应付工资 应交税金 预付账款 预提费用 预计负债 一年到期长期负债 其他流动负债 流动合计 61 62 63 65 66 71 72 74 78 80 行次 单位:元 上期数 本期末数

民办非企业单位财务报表模板-概述说明以及解释

民办非企业单位财务报表模板-范文模板及概述示例1:民办非企业单位是指除企业以外的其他组织形式,如学校、医院、文化机构等。

这些非企业单位同样需要进行财务管理和报表汇总,以便管理和监督组织的财务运作。

在编制财务报表时,民办非企业单位需要遵循一定的会计准则和规范,同时也可以参考一些通用的模板来简化报表的编制过程。

以下是一个基本的民办非企业单位财务报表模板的示例:1. 资产负债表- 资产- 流动资产:现金、银行存款、应收账款等- 非流动资产:固定资产、无形资产等- 负债- 流动负债:应付账款、短期借款等- 非流动负债:长期借款、应付债务等- 所有者权益:资产减负债,即净资产2. 损益表- 收入:诸如学费、医疗收入等- 支出:人工成本、办公费用、设备维护等- 利润/亏损:收入减支出,反映单位的盈利状况3. 现金流量表- 经营活动现金流- 投资活动现金流- 筹资活动现金流以上是一个简单的民办非企业单位财务报表模板,可以根据具体情况进行适当的调整和拓展。

通过编制和分析这些财务报表,非企业单位可以及时了解财务状况,制定合理的财务策略,确保组织的健康发展。

示例2:民办非企业单位财务报表模板是指适用于民办非企业单位(如非营利组织、社会团体等)编制财务报表的标准格式和内容。

这些单位通常不以盈利为目的,其经营活动主要是为了社会公益和服务目的。

在编制民办非企业单位财务报表时,通常需要包括资产负债表、损益表、现金流量表和所有者权益变动表等内容。

这些报表是反映单位经济实力、财务状况和经营成果的重要工具,对于单位的管理者、捐赠者和监管机构都具有重要意义。

为了简化财务报表的编制过程,并保证报表的准确性和可比性,制定一个统一的财务报表模板是非常必要的。

这个模板通常会包括报表的格式、内容要求和填报说明等,帮助单位合理组织财务信息,便于用户理解和比较。

在财务报表模板的设计上,应该充分考虑到非企业单位的特点和经营模式,确保反映其财务状况和业务活动的实际情况。

民办非企业单位、社会团体财务报表.doc

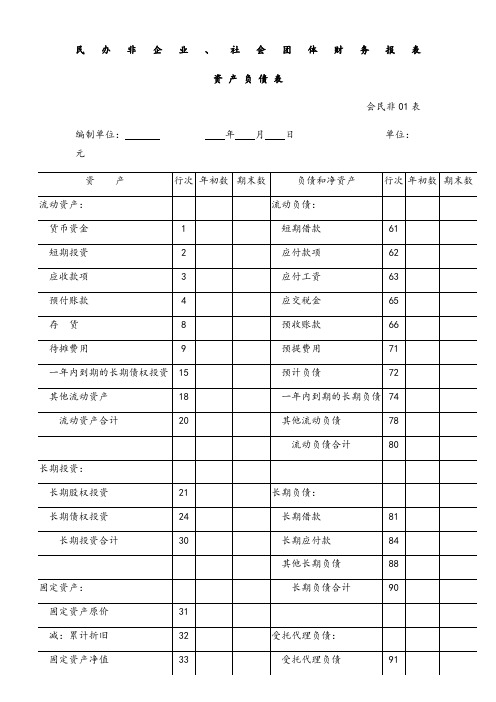

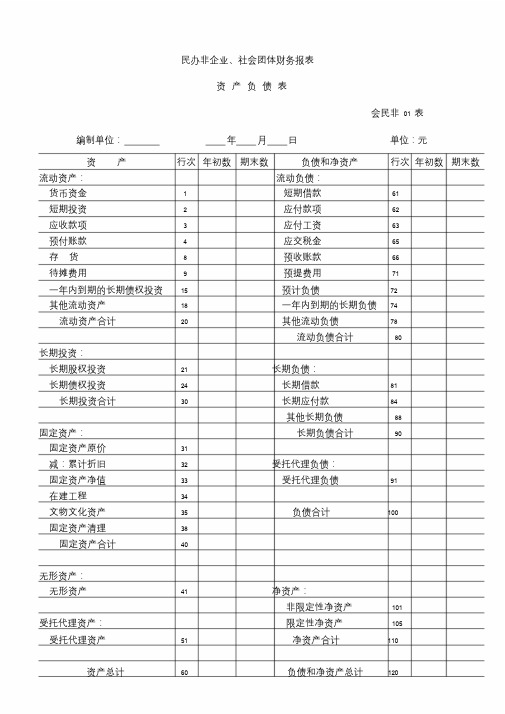

民办非企业、社会团体财务报表资产负债表会民非01 表编制单位:年月日单位:元资产行次年初数期末数负债和净资产行次年初数期末数流动资产:流动负债:货币资金 1 短期借款61短期投资 2 应付款项62应收款项 3 应付工资63预付账款 4 应交税金65存货8 预收账款66待摊费用9 预提费用71一年内到期的长期债权投资15 预计负债72其他流动资产18 一年内到期的长期负债74 流动资产合计20 其他流动负债78流动负债合计80长期投资:长期股权投资21 长期负债:长期债权投资24 长期借款81 长期投资合计30 长期应付款84其他长期负债88固定资产:长期负债合计90 固定资产原价31减:累计折旧32 受托代理负债:固定资产净值33 受托代理负债91在建工程34文物文化资产35 负债合计100固定资产清理38固定资产合计40无形资产:无形资产41 净资产:非限定性净资产101受托代理资产:限定性净资产105 受托代理资产51 净资产合计110资产总计60 负债和净资产总计120业务活动表会民非02 表编制单位:年月单位:元本月数本年累计数项目行次非限定性限定性合计非限定性限定性合计一、收入其中:捐赠收入 1会费收入 2提供服务收入 3商品销售收入 4政府补助收入 5投资收益 6其他收入9收入合计11二、费用(一)业务活动成本12其中:13141516(二)管理费用21(三)筹资费用24(四)其他费用28费用合计35三、限定性净资产转为非40 限定性净资产四、净资产变动额(若为45 净资产减少额,以“- ”号填列)现金流量表会民非03 表编制单位:年度单位:元项目行次金额一、业务活动产生的现金流量:接受捐赠收到的现金 1收取会费收到的现金 2提供服务收到的现金 3销售商品收到的现金 4政府补助收到的现金 5收到的其他与业务活动有关的现金8现金流入小计13提供捐赠或者资助支付的现金14支付给员工以及为员工支付的现金15购买商品、接受服务支付的现金16支付的其他与业务活动有关的现金19现金流出小计23业务活动产生的现金流量净额24二、投资活动产生的现金流量:收回投资所收到的现金25取得投资收益所收到的现金26处置固定资产和无形资产所收回的现金27收到的其他与投资活动有关的现金30现金流入小计34购建固定资产和无形资产所支付的现金35对外投资所支付的现金36支付的其他与投资活动有关的现金39现金流出小计43投资活动产生的现金流量净额44三、筹资活动产生的现金流量:借款所收到的现金45收到的其他与筹资活动有关的现金48现金流入小计50偿还借款所支付的现金51偿付利息所支付的现金52支付的其他与筹资活动有关的现金55现金流出小计58筹资活动产生的现金流量净额59四、汇率变动对现金的影响额60五、现金及现金等价物净增加额61。

民办非企业、社会团体财务报表会民非01表资产负债表

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:限定性净资产1源自5受托代理资产51

净资产合计

110

资产总计

60

负债和净资产总计

120

15

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

民办非企业、社会团体财务报表

资 产 负 债 表

会民非01表

编制单位:年月日单位:元

资 产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65

存货

8

预收账款

66

民办非企业、社会团体财务报表会民非03表现金流量表

16

支付的其他与业务活动有关的现金

19

现金流入小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到的现金

26

处置固定资产和无形资产所收回的现金

27

收到的其他与投资活动有关的现金

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

现 金 流 量表

会民非03表

编制单位:年月单位:元

项目

行次

金额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流入小计

43

投资活动所产生的现金流量净额

44

三、筹资活动产生的现金流量

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48现金流入小计来自50偿还借款所支付的现金

51

偿付利息所支付的现金

52

支付的其他与筹资活动有关的现金

55

现金流入小计

58

筹资活动产生的现金流量净额

59

四、汇率变动对现金的影响额

60

五、现金及现金等价物净增加额

61

社会团体财务报表

资 产 负 债 表

会民非01表

编制单位:年月日 单位:元

资 产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65

存 货

8

预收账款

66

待摊费用

9

预提费用

71

一年内到期的长期债权投资

15

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

13

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现 金 流 量 表

会民非03表

编制单位:年度单位:元

项目

行次

金额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

13

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

受托代理负债

91

在建工程

34

文物文化资产

35

负债合计

100

固定资产清理

38

固定资产合计

40

无形资产:

无形资产

41

净资产:

非限定性净资产

101

受托代理资产:

限定性净资产

105

受托代理资产

51

净资产合计

110

资产总计

60

负债和净资产总计

120

业 务 活 动 表

会民非02表

编制单位:年月单位:元

项 目

行次

民办非企业、社会团体财务报表

资 产 负 债 表

会民非01表

编制单位:年月日单位:元

资 产

行次

年初数

期末数

负债和净资产

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

61

短期投资

2

应付款项

62

应收款项

3

应付工资

63

预付账款

4

应交税金

65

存货

8

预收账款

66

待摊费用

9

预提费用

71

一年内到期的长期债权投资

52

支付的其他与筹资活动有关的现金

55

现金流出小计

58

筹资活动产生的现金流量净额

59

四、汇率变动对现金的影响额

60

五、现金及现金等价物净增加额

61

本月数

本年累计数

非限定性

限定性

合计

非限定性

限定性

合计

一、收 入

其中:捐赠收入

1

会费收入

2

提供服务收入

3

商品销售收入

4

政府补助收入

5

投资收益

6

其他收入

9

收入合计

11

二、费 用

(一)业务活动成本

12

其中:

13

14

15

16

(二)管理费用

21

(三)筹资费用

24

(四)其他费用

28

费用合计

35

三、限定性净资产转为非限定性净资产

15

预计负债

72

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

提供捐赠或者资助支付的现金

14

支付给员工以及为员工支付的现金

15

购买商品、接受服务支付的现金

16

支付的其他与业务活动有关的现金

19

现金流出小计

23

业务活动产生的现金流量净额

24

二、投资活动产生的现金流量:

收回投资所收到的现金

25

取得投资收益所收到金

27

收到的其他与投资活动有关的现金