费用按月汇总表

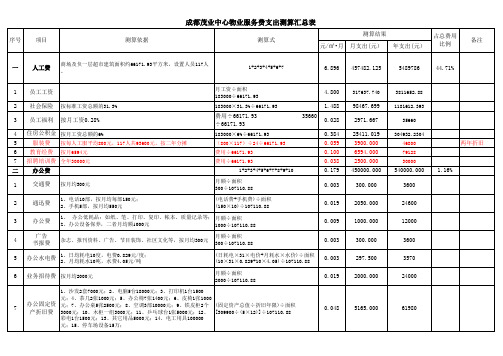

成都茂业购物中心物业管理服务费支出测算表

664400÷12÷107110.88

55366.667

1、变压器14台、维修保养费1000元/台·年,年检费5000元/台 [变压器台数×(年检费+维修费)+低压配

4

供配电系统

·年;2、低压配电柜(箱):维修保养费30000元/年;3、发电 机1台:维修保养、消耗柴油及电瓶费用8000元/年.(室内干式

(日耗电×31×电价+月耗水×水价)÷面积 (10×31×0.829+10×4.05)÷107110.88

0.003

6 业务招待费 按月均2000元

月额÷面积 2000÷107110.88

0.019

1、沙发2套7000元;2、电脑5台18000元;3、打印机1台1500

元;4、茶几2张1000元;5、办公椅7张1400元;6、皮椅1张1000

3、消防斧、扳手、消防服等其它装备5000元,按三年分摊

各项费用之各按月分摊后相加÷总面积 (15×2500÷3+15×400+5000÷3)÷12÷ 107110.88

0.016

七

公用水费

含17个洗手间,每个洗手间每月用水量估计200立方米; 2、清 洁、绿.05元;

各类器材维保费之和÷面积 [(6000×12)+8000+(6100×25%×40)+ (800×20%×100)+(150×20%×150) +40000+20000] ÷107110.88

0.172

7

给排水系统

1、生活水泵维修费,每台500元/年,共4台,合计2000元; 2、 排污泵每台150元/年,共94台,合计14100元; 3、管道、阀门 维修(油柒),按20000元/年; 4、厕所设备维修,每层3个, 共6层,总计18个,50元/个·月计;5、化粪池疏通费:化粪池3 只,全年5万元;

成本会计-产品成本计算的分批法

月末在 产品

0 5 11 6

(2)该企业本月初在产品及工时,反映在“生产成本—— 基本生产成本”二级账及其各种产品的明细账中。

(3)该企业本月各种产品领用材料共计17120元。其中: 甲产品160元,丙产品1280元,丁产品15680元。

2.该企业本月各种产品共发生工资费用48640元,共发生制 造费用77520元。

制造费用

168000 180000 348000 288000 24000 60000

合计

758000 729990 1487990 1231440 102620 266550

(3)丙产品 完工产品材料费用=77000×3=231000元 完工产品直接人工费用=22925×3=68775元 完工产品制造费用 =27912×3=83736元

要求:采用分批法计算企业完工产品成本。登记产品成本计 算单并编制相关会计分录。

编制“工资分配表”和“制造费用分配表”。

答案:

1、原材料费用核算

借: 基本生产成本——601

——701

——702

——801

贷:原材料

900990

120000 399990 258000 123000

2、分配人工费用 工资及福利费分配率

100000 150000

80000 50000 380000

3、分配制造费用 制造费用分配率

=456000 ÷(100+150+80+50)=1200元/小时

产品 批号

制造费用分配表

分配标准

分配率

(小时)

应分配 金额(元)

601 701 702 801 合计

100

120000

150

财务部计划(实用3篇)

财务部计划(实用3篇)1.财务部计划第1篇回顾过去,展望未来,***房地产公司在恢复中逐渐步入欣欣向荣,新的20**,财务部在保证工作顺利进展并取得长足的进步的同时,更要戒骄戒躁,继续持续20**年的昂扬斗志,同时不断的发现并弥补工作中的不足,在保证作为公司核心的财务机构正常运作的前提下,将财务的管理提高到一个新的层次!因此,财务部对充满激情的20**年作出了如下的展望和规划:一、进一步加强员工的成本控制意识严格控制借支的审批流程,层层把关,当然,这个工作与各个部门的直接分管经理的管理是分不开的;同时,财务部将加强对新职工的成本费用报销和控制的宣传,老职工带新职工,把***严格借支,节约费用,7天冲账的优良作风延续下去;对于项目的请款严格审批制度,经理一支笔制度,对项目的冲账报销严格按照借支明细审批,超出借支范围的请款除个性批准外,财务一律不得核销负责人借支,并按公司规定收回借款或从工资扣除。

二、加强往来款项的催收力度需要各项目总监极力配合财务的此项工作,对各个项目的正常回款,按照公司财务部制定的佣金结算管理办法严格要求各项目部销售秘书按时报交销售报表和佣金结算表,除法定节假日外,财务部每月5日左右对各项目所报数据归总,向董事办上报当月资金收付计划。

三、配备财务人员:财务部工作量日渐加强,鉴于目前财务工作在运作尚好,本着为公司节约人力资源成本的原则,财务推荐至少增加一名主管会计,负责日常账务处理及成本费用报销审核把控,出纳除负责日常收支及资金收付计划外,加强往来款项的催要工作,成本会计负责按照公司的绩效考核方案进行公司人力资源成本提成的核算,另协助往来款项的清欠工作。

四、配备金蝶升级版财务软件及多端口:至少配备三个财务软件端口,董事办一个端口,主管会计一个端口,出纳一个端口,各负其职,出纳负责现金银行流水账记账核查兼负凭证审核,会计负责收、付、转全盘内、外账务处理,董事办设置查询功能,实时进入账务系统,进行现金银行查询,这样就务必具备一个条件,所有收支发生时,由经手人将手续完备的单据直接传递给会计、出纳同时记账。

成本会计:品种法、分批法、分步法讲课讲稿

折旧费用计算表 有关原始凭证

2024/10/22

折旧费用分配表 其他费用分配表

辅助 生产 明细

账

辅助

生产

分配

表

成乙

本品 明种 细产

账品

6

二、品种法的计算程序和账务处理举例 教材P128

2024/10/22

7

品种法举例:

▪ 例2、某厂为大量大批单步骤生 产的企业,采用品种法计算产品 成本。企业设有一个基本生产车 间,生产甲、乙两种产品,还设 有一个辅助生产车间——运输车 间。该厂1998年5月份有关产品 成本核算资料如下:

▪ 成本计算期方面的特点:一般是定期于每月月末进行。

▪ 费用在完工产品与在产品之间分配方面的特点:

(1)在单步骤生产中,月末一般不存在尚未完工的在产品, 或在产品数量很小,因而可以不计算在产品成本。

(2)在一些规模较小,而且管理上又不要求按照生产步骤

计算成本的大量、大批的多步骤生产中,若月末有在产品,

4.其他资料

▪ 工时记录。甲产品耗用实际工时为1 800 小 时 , 乙 产 品 耗 用 实 际 工 时 为 2 200小时。

▪ 本月运输车间共完成2100公里运输工 作量,其中:基本生产车间耗用2000 公里,企业管理部门耗用100公里。

2024/10/22

12

5、该厂有关费用分配方法:

(1)甲、乙产品共同耗用材料按定额耗用量比例分配。 (2)生产工人工资按甲、乙产品工时比例分配。 (3)辅助生产费用按运输公里比例分配。 (4)制造费用按甲、乙产品工时比例分配。 (5)按约当量比例法分配计算甲、乙完工产品成本和 月末在产品成本。甲产品耗用的材料随加工程度陆 续投入,乙产品耗用的材料于生产开始时一次投入。

按年、按月、按季度汇总,轻松搞定

按年、按月、按季度汇总,轻松搞定

小伙伴们好啊,大家日常工作中经常会遇到按年、月汇总的问题吧,今天老祝就和小伙伴们一起就看看哪种方法最简单。

先来看基础的数据表格,包括日期、销售区域和销售数量等几百条数据:领导说:按年来汇总一下销售数量吧:我去,F3单元格输入公式,拉拉拉:

=SUMPRODUCT((YEAR(A$2:A$746)=E3)*C$2:C$746)公式的意思嘛,就是先使用YEAR(A$2:A$746)判断A列销售日期的年份,再和E3单元格的年份对比,然后用对比后的结果乘以C列的销售数量,最后使用SUMPRODUCT函数求和。

领导看看说,这个数据比较笼统啊,再加上一个月份的条件,按年、月汇总一下吧:我擦,这个也不难啊,I3单元格输入公式,向右拉向下拉:

=SUMPRODUCT((YEAR($A$2:$A$746)=I$3)*(MONTH($A $2:$A$746)=$H4)*$C$2:$C$746)公式的意思,额,就是分别使用YEAR函数和MONTH函数判断A列销售日期的年月,然后与H列指定的月份和第三行的年份进行对比,再然后用对比后的结果乘以C列的销售数量,再再然后使用SUMPRODUCT函数求和。

领导说:我看看按区域和年月汇总的数据吧,我再看看每个季度的数据吧……我屮艸芔茻!

这是逼我使大招儿吗?一招出手,十秒搞定:1:插入数据透视表

2、对日期分组右键单击数据透视表,创建组(2016版本更简单,会自动对日期进行分组哦)想看每个区域的汇总数据?嘿嘿,同样十秒搞定:还想看每个季度的汇总数据?那就再来十秒:

如果觉得这个报表布局不够爽,咱就再换个角度:

这样还不爽?还能再换个角度,嘿嘿嘿……。

安全生产费最新制度

安全生产费最新制度安全生产费最新制度安全生产费用监督管理办法为了贯彻落实国家“高危行业企业安全生产费管理暂行办法”的规定,建立公司安全生产投入长效机制,加强公司安全生产费用管理,规范安全生产费用的提取、使用,保证安全生产费用使用到位,促进安全生产平稳。

根据国家有关法律和公司安全生产管理实际情况,制定本制度。

一、安全生产费用提取标准根据国家财政部、安全监管总局财企16号文件有关规定,提取安全费用标准如下:(一)非金属矿山,地下矿山每吨提取安全费用10元。

(二)尾矿库按入库量计算,三等及三等以上的尾矿库每吨1元,四等及五等尾矿库每吨1.5元。

本办法下发之日以前已经实施闭库的尾矿库,按照已堆存尾矿砂的有效库容大小提取,库容100万立方米以下的,每年提取5万元;超过100万立方米的,每增加100万立方米增加3万元,但每年提取额最高不超过30万元。

二、安全生产费用的使用范围(一)完善、改造和维护安全防护设施设备(不含“三同时”要求初期投入的安全设施)和重大安全隐患治理支出,包括矿山综合防尘、防灭火、防治水、危险气体监测、通风系统、支护及防治边帮坡设备、机电设备、供配电系统、运输(提升)系统和尾矿库等完善、改造和维护支出以及实施地压监测监控、露天矿边坡治理、采空区治理等支出。

(二)完善非煤矿山检测监控、人员定位、紧急避险、压风自救、供水施救和通信联络等安全避险“六大系统”支出,完善尾矿库全过程在线监控系统支出,应急救援技术装备、设施配置及维护保养支出,事故逃生和紧急避难设施设备的配置和应急演练支出。

(三)开展重大危险源和事故隐患的评估、监控和整改支出。

(四)安全生产检查、评价(不包括新建、改建、扩建项目安全评价)、咨询、标准化建设支出。

(五)配备和更新现场作业人员安全防护用品支出。

(六)安全生产宣传、教育、培训支出。

(七)安全生产适用的新技术、新标准、新工艺、新装备的推广应用支出。

(八)安全设施及特种设备检测检验支出。

保险公司财务工作总结范本(6篇)

保险公司财务工作总结范本毕业后从校园走出的那刻起,我怀着对保险的一份热忱与喜爱,带着我对保险的理论认识,走进了中国人民财产保险公司红桥支公司,通过这几个月的工作和学习,让我进一步接触到了保险,接触到了社会,将自己的理论知识付诸于实践,挑战了自己的工作能力和学习能力。

在此我感谢这段时间公司领导对我的悉心教导和同事对我的及时帮助,让我用不懈的努力在实实在在的工作实践中换回了充实的社会经验和在校园课堂里无法学到的很多知识。

总结起来,有以下几个方面一、工作方面1、作为公司出纳,负责公司取赔款期间,我在收付、反映、监督三个方面尽到了应尽的职责,真正做到了每笔赔款无差错,给客户提供了最好的服务,维护了公司的形象。

2、坚持财务手续,严格审核算(发票上必须有经手人、验收人、审批人签字方可报账),对不符手续的发票不付款。

3、换岗担任公司核算员后,积极与银行相关部门联系,井然有序地完成了公司收和付两方面款项的及时进出账。

4、整理历史未解决的款项明细,并积极向分公司相关部门请教,在他们的积极帮组和指导下共同完成了未达账项的清理。

5、积极配合领导工作,及时检查每日当日的财务凭证,做好每天的日结工作和每个月的银行调节表,并及时送交相关主管部门。

二、学习方面1、坚持政治、经济学习让我的思想理论素养不断得到提高。

在工作生活中注意摄取相关的政治经济政策,注重学习与工作有关的各经济法律法规,注重保险行业经济环境的走向。

节假日我认真学习____、____、____和____基本知识,不断提高自己的____觉悟,不断提高自己的政治素质、业务素质和工作能力。

作为一名中共预备党员,我时刻用一个____的要求严格要求自己,兢兢业业做好本职业工作,用满腔热情积极、认真地完成好每一项任务,严格遵守公司各项规章制度,认真履行岗位职责,自觉按章操作,平时生活中团结同事、不断提升自己的团队合作精神。

2、通过日常工作积累,发现自己的不足,利用业余时间学习公司条款,增强对保险意义和功能的领悟,特别是公司的海上保险业务和建筑和安装工程保险业务。

扬州常用材料指导价格汇总表(按月统计)

1 2 3 1 2 3 1 2 3 4 5

商品砼(泵送)C25P6 商品砼(泵送)C30P6 商品砼(泵送)C35P6 商品砼(泵送)C40P6 商品砼(泵送)C45P6 商品砼(泵送)C50P6 商品砼(泵送)C55P6 商品砼(泵送)C60P6 防水泵送 商品砼(泵送)C35水下砼 商品砼(泵送)C30水下砼 商品砼(泵送)C25水下砼 预拌砂浆 砌筑 预拌砂浆(砌筑DMM10) 预拌砂浆(砌筑DMM7.5) 预拌砂浆(砌筑DMM5.0) 地面 预拌砂浆(地面DSM15) 预拌砂浆(地面DSM20) 预拌砂浆(地面DSM25) 抹灰 预拌砂浆(抹灰DPM5) 预拌砂浆(抹灰DPM7.5) 预拌砂浆(抹灰DPM10) 预拌砂浆(抹灰DPM15) 预拌砂浆(抹灰DPM20) 木材

扬州市常用材料指导价汇总表

2013年 7月 8月 9月 10月 11月 12月

72.00 68.00 72.00 87.00 88.00 89.00 93.00 82.00 310.00 220.00 56.00 62.00 42.00 46.50 42.00 7.74 3.87 5.81 0.352 0.288 760

381 391 401 411 421 436 451 383 393 403 413 423 438 453 468 483 528 573 428

414 424 439 454 469 484 529 574 441 426 416

425 435 450 465 480 495 540 585 448 433 423

水 电 保温材料 XPS聚苯乙烯挤塑板 聚胺酯防水涂料 市政材料 石油沥青100# 石油沥青30# 粉煤灰 市政管道工程 HDPE双壁波纹管 HDPE双壁波纹管 HDPE双壁波纹管 HDPE双壁波纹管 HDPE双壁波纹管 HDPE双壁波纹管 HDPE双壁波纹管 X350,防火B1级

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财贸双表名费用按月汇总表

系统日期2017-08-04

系统时间09:26:03

登录日期2017-07-31

操作员会计主管

科目级次1~9

会计年度2017

行号科目编码科目名称会计期间1会计期间2会计期间3会计期间4 15601销售费用

2 560101 员工加班餐费

3 560102 工资

4 560103 福利费

5 560104 材料费

6 560105 车辆费

7 560106 修理费

8 560108 通信费

9 560109 运输费

10 560110 租赁费

11 560112 保险费

12 560113 装卸费

13 560114 广告费

14 560115 佣金

15 560116 服务费

16 560117 折旧费

17 560118 业务招待费

18 560119 办公费

19 560120 电费

20 560121 水费

21 560122 物料费

22 560123 活动费

23 560124 误餐费

24

255602管理费用

26 560201 工资

27 560202 租金

28 560203 其它

29 560204 折旧

30 560205 办公费

31 560206 工资

32 560207 差旅费

33 560208 车辆费

34 560209 租金

35 560211 业务招待费

36 560212 会议费

37 560213 低值易耗品摊销

38 560214 交通费

39 560215 通信费

40 560216 维修费

41 560217 电费

42 560218 物业管理费

43 560219 水费

44 560220 福利费

45 560221 税金

46

475603财务费用

48 560301 汇兑损益

49 560302 手续费50

51合计行

财贸双全-费用按月汇总表

会计期间5会计期间6会计期间7会计期间8会计期间9会计期间10会计期间11

19,629.00

280

7,600.00

5,500.00

4,260.00

1,989.00

31,279.82

4,400.00

3,376.00

20,000.00

178

1,040.00

1,680.00

605.82

422

422 51,330.82

会计期间12合计

19,629.00

280

7,600.00

5,500.00

4,260.00

1,989.00

31,279.82

4,400.00

3,376.00

20,000.00

178

1,040.00

1,680.00

605.82

422

422 51,330.82。