风险预测模型回归方程

多元线性回归模型的估计、回归系数和回归方程的检验、标准化回归方程、预测

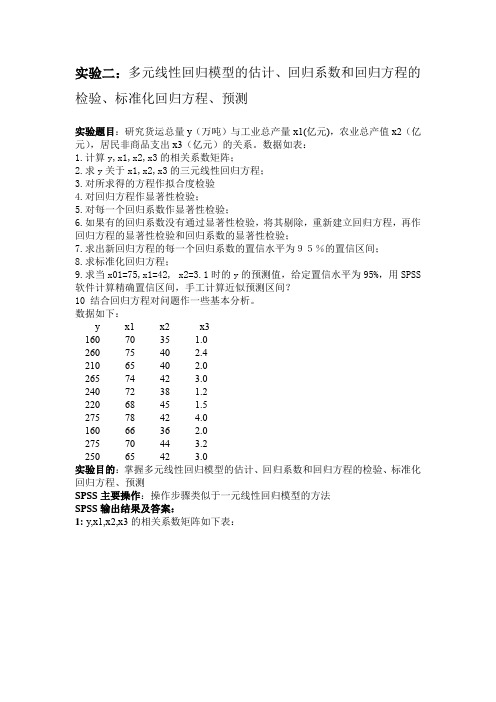

实验二:多元线性回归模型的估计、回归系数和回归方程的检验、标准化回归方程、预测实验题目:研究货运总量y(万吨)与工业总产量x1(亿元),农业总产值x2(亿元),居民非商品支出x3(亿元)的关系。

数据如表:1.计算y,x1,x2,x3的相关系数矩阵;2.求y关于x1,x2,x3的三元线性回归方程;3.对所求得的方程作拟合度检验4.对回归方程作显著性检验;5.对每一个回归系数作显著性检验;6.如果有的回归系数没有通过显著性检验,将其剔除,重新建立回归方程,再作回归方程的显著性检验和回归系数的显著性检验;7.求出新回归方程的每一个回归系数的置信水平为95%的置信区间;8.求标准化回归方程;9.求当x01=75,x1=42, x2=3.1时的y的预测值,给定置信水平为95%,用SPSS 软件计算精确置信区间,手工计算近似预测区间?10 结合回归方程对问题作一些基本分析。

数据如下:y x1 x2 x31607035 1.02607540 2.42106540 2.02657442 3.02407238 1.22206845 1.52757842 4.01606636 2.02757044 3.22506542 3.0实验目的:掌握多元线性回归模型的估计、回归系数和回归方程的检验、标准化回归方程、预测SPSS主要操作:操作步骤类似于一元线性回归模型的方法SPSS输出结果及答案:1:y,x1,x2,x3的相关系数矩阵如下表:由上述输出结果知:y=-348.280+3.754x1+7.101x2+12.447x3 3模型汇总b模型R R 方调整 R 方标准估计的误差1 .898a.806 .708 23.44188a. 预测变量: (常量), 居民非商品支出X3(亿元), 工业总产值X1(亿元), 农业总产值X2(亿元)。

b. 因变量: 货运总量Y(万吨)由上述输出结果知:调整R square=0.708,拟合的较好4Anova b模型平方和df 均方 F Sig.1 回归13655.370 3 4551.790 8.283 .015a残差3297.130 6 549.522总计16952.500 9a. 预测变量: (常量), 居民非商品支出X3(亿元), 工业总产值X1(亿元), 农业总产值X2(亿元)。

各种线性回归模型原理

各种线性回归模型原理线性回归是一种广泛应用于统计学和机器学习领域的方法,用于建立自变量和因变量之间线性关系的模型。

在这里,我将介绍一些常见的线性回归模型及其原理。

1. 简单线性回归模型(Simple Linear Regression)简单线性回归模型是最简单的线性回归模型,用来描述一个自变量和一个因变量之间的线性关系。

模型方程为:Y=α+βX+ε其中,Y是因变量,X是自变量,α是截距,β是斜率,ε是误差。

模型的目标是找到最优的α和β,使得模型的残差平方和最小。

这可以通过最小二乘法来实现,即求解最小化残差平方和的估计值。

2. 多元线性回归模型(Multiple Linear Regression)多元线性回归模型是简单线性回归模型的扩展,用来描述多个自变量和一个因变量之间的线性关系。

模型方程为:Y=α+β1X1+β2X2+...+βnXn+ε其中,Y是因变量,X1,X2,...,Xn是自变量,α是截距,β1,β2,...,βn是自变量的系数,ε是误差。

多元线性回归模型的参数估计同样可以通过最小二乘法来实现,找到使残差平方和最小的系数估计值。

3. 岭回归(Ridge Regression)岭回归是一种用于处理多重共线性问题的线性回归方法。

在多元线性回归中,如果自变量之间存在高度相关性,会导致参数估计不稳定性。

岭回归加入一个正则化项,通过调节正则化参数λ来调整模型的复杂度,从而降低模型的过拟合风险。

模型方程为:Y=α+β1X1+β2X2+...+βnXn+ε+λ∑βi^2其中,λ是正则化参数,∑βi^2是所有参数的平方和。

岭回归通过最小化残差平方和和正则化项之和来估计参数。

当λ=0时,岭回归变为多元线性回归,当λ→∞时,参数估计值将趋近于0。

4. Lasso回归(Lasso Regression)Lasso回归是另一种用于处理多重共线性问题的线性回归方法,与岭回归不同的是,Lasso回归使用L1正则化,可以使得一些参数估计为0,从而实现特征选择。

logistic回归的模型公式

logistic回归的模型公式Logistic回归模型是一种经典的统计学习方法,用于解决二分类问题。

它通过建立一个逻辑回归方程,预测某个样本属于某一类别的概率。

本文将介绍Logistic回归模型的原理和应用,并探讨其优缺点。

一、Logistic回归模型的原理Logistic回归模型是建立在线性回归模型的基础上,通过引入一个非线性函数(称为Logistic函数或Sigmoid函数)将线性回归的输出结果转化为概率值。

Logistic函数的数学表达式为:f(x) = 1 / (1 + e^(-x)),其中e为自然对数的底。

该函数的特点是输出值在0和1之间,可以用来表示某个事件发生的概率。

在Logistic回归模型中,假设有n个自变量(特征)x1,x2,...,xn,对应的回归系数为β1,β2,...,βn。

模型的方程可以表示为:P(y=1|x) = f(β0 + β1x1 + β2x2 + ... + βnxn),其中P(y=1|x)表示样本属于正例的概率。

为了估计回归系数,通常采用最大似然估计方法。

具体来说,我们希望通过最大化似然函数来找到最优的回归系数,使得模型对观测数据的拟合度最高。

然后,利用估计得到的回归系数,我们可以对新的样本进行预测,并给出其属于正例的概率。

二、Logistic回归模型的应用Logistic回归模型有广泛的应用领域,尤其在医学、金融、市场营销等领域中得到了广泛的应用。

在医学领域,Logistic回归模型常用于疾病风险预测和诊断模型的建立。

例如,可以利用患者的年龄、性别、血压等特征来预测患者患某种疾病的风险。

在金融领域,Logistic回归模型可以用于信用评分和违约预测。

银行可以根据客户的个人信息和历史信用记录,利用Logistic回归模型来评估客户的信用风险,并据此决定是否给予贷款。

在市场营销领域,Logistic回归模型可以用于客户分类和市场细分。

根据客户的购买行为、兴趣爱好等特征,可以预测客户对某种产品或服务的购买概率,进而制定相应的市场营销策略。

logit回归方程统计学

logit回归方程统计学logit回归方程在统计学中是一种常用的回归分析方法,用于预测二分类变量的概率。

本文将介绍logit回归方程的基本概念、应用场景、模型建立方法以及结果解读等内容。

一、概念logit回归方程是一种广义线性回归模型,用于建立一个二分类变量与若干自变量之间的关系。

它的核心思想是通过将自变量的线性组合转化为一个0到1之间的数值,表示事件发生的概率。

二、应用场景logit回归方程广泛应用于各个领域,例如医学研究、金融风险评估、市场营销预测等。

以医学研究为例,可以利用logit回归方程来探究某种疾病的发生与多个危险因素之间的关系,从而预测患病的概率。

三、模型建立方法建立logit回归模型需要以下步骤:1. 收集数据:首先收集相关的自变量和二分类变量的数据,确保数据的准确性和完整性。

2. 数据预处理:对数据进行清洗、缺失值处理和异常值处理等操作,以确保数据的质量。

3. 变量选择:根据领域知识和统计学方法,选择与二分类变量相关的自变量,并进行变量筛选。

4. 模型建立:将选定的自变量带入logit回归方程中进行参数估计,得到模型的系数和截距。

5. 模型拟合:利用最大似然估计方法对模型进行拟合,得到模型的拟合优度指标。

6. 模型评估:通过各种统计指标,如对数似然比检验、AIC、BIC 等,评估模型的拟合效果和预测能力。

7. 结果解读:对模型的系数进行解读,探究自变量对二分类变量的影响程度和方向。

四、结果解读在logit回归模型中,模型的系数代表了自变量对于事件发生概率的影响程度。

系数的正负表示了自变量与事件发生的正相关或负相关关系,绝对值越大表示影响程度越大。

通过模型的系数可以判断哪些自变量对于事件发生的概率起到重要作用,从而指导实际问题的决策。

总结:本文介绍了logit回归方程在统计学中的应用,包括概念、应用场景、模型建立方法和结果解读等方面。

logit回归方程作为一种常用的回归分析方法,可以帮助我们预测二分类变量的概率,并解读自变量对事件发生的影响程度。

估计回归方程

任务名称:估计回归方程引言回归方程是统计学中常用的一种建模方法,它可以用来预测变量间的关系。

通过估计回归方程,我们可以了解自变量对因变量的影响程度,并对未来的观测值进行预测。

本文将介绍回归方程的基本概念、估计方法以及实际应用。

一、回归方程的基本概念回归方程是用来描述变量之间关系的数学模型。

在简单线性回归中,我们假设自变量和因变量之间存在着一种线性的关系,可以用一条直线来表示。

回归方程通常采用如下的形式:y=β0+β1x+ϵ其中,y代表因变量,x代表自变量,β0和β1分别是回归方程的截距和斜率参数,ϵ表示随机误差。

回归方程的目标就是估计出β0和β1的取值,从而建立起自变量和因变量之间的关系。

二、回归方程的估计方法在实际应用中,我们需要通过观测样本数据来估计回归方程的参数。

常用的回归方程估计方法有最小二乘法和最大似然估计法。

下面我们将介绍最小二乘法的原理和步骤。

2.1 最小二乘法的原理最小二乘法是一种求解回归方程参数的优化方法。

它的基本思想是通过最小化实际观测值与回归方程预测值之间的差异,来找到最佳的回归方程参数。

在最小二乘法中,我们定义回归方程的拟合优度为残差平方和的最小值。

残差(residual)是指实际观测值与回归方程预测值之间的差异。

通过最小化残差平方和,我们可以找到使得拟合优度达到最大的回归方程参数。

2.2 最小二乘法的步骤最小二乘法的求解过程可以分为以下几个步骤:1.准备样本数据:从实际观测中收集自变量和因变量的数据,构建数据集。

2.拟合回归方程:根据所选择的回归模型形式(如线性回归、多项式回归等),构建回归方程模型。

3.计算残差:根据回归方程和样本数据,计算每个观测值的残差,即实际观测值与回归方程预测值之间的差异。

4.最小化残差平方和:通过最小化残差平方和,求解出回归方程的最佳参数估计值。

5.评估模型拟合度:使用统计指标(如相关系数、决定系数等)来评估回归方程模型的拟合度。

2.3 最大似然估计法除了最小二乘法外,最大似然估计法也是一种常用的回归方程参数估计方法。

利用回归方程进行预测的步骤

利用回归方程进行预测的步骤利用回归方程进行预测涉及以下步骤:

1. 数据收集,首先需要收集相关的数据,包括自变量(预测因子)和因变量(要预测的变量)的观测数值。

这些数据可以通过实验、调查或者其他方式收集而来。

2. 拟合回归模型,接下来,需要选择合适的回归模型来拟合数据。

常见的回归模型包括线性回归、多项式回归、岭回归等。

通过拟合回归模型,我们可以得到回归方程,该方程描述了自变量和因变量之间的关系。

3. 检验模型,在使用回归方程进行预测之前,需要对拟合的回归模型进行检验,以确保模型的准确性和可靠性。

常见的检验方法包括检查残差的分布、观察预测值与实际值的差异等。

4. 进行预测,一旦通过检验确认了回归模型的可靠性,就可以利用回归方程进行预测。

预测的过程就是将新的自变量值代入回归方程中,从而得到相应的因变量的预测值。

5. 评估预测结果,最后,需要对预测结果进行评估,以了解预测的准确性和可信度。

通常可以使用一些指标如均方误差(MSE)、决定系数(R-squared)等来评估预测结果的好坏。

总的来说,利用回归方程进行预测的步骤包括数据收集、拟合回归模型、模型检验、预测和结果评估。

这些步骤有助于确保预测的准确性和可靠性。

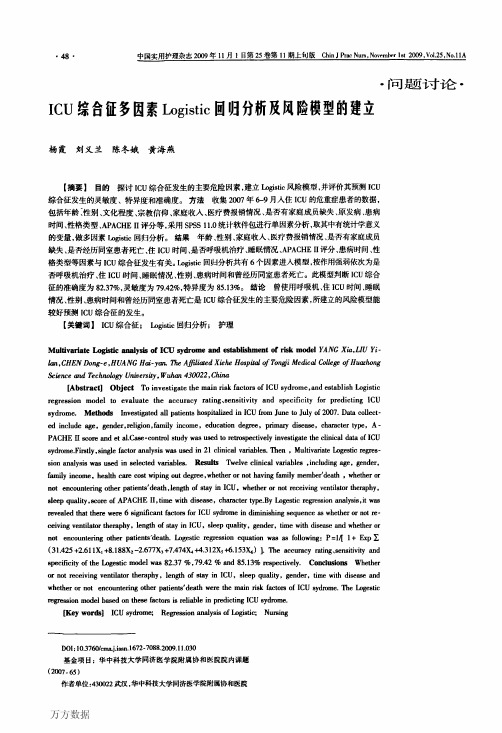

ICU综合征多因素Logistic回归分析及风险模型的建立1 (1)

Logistic analysis of ICU

lan,CHENDong—e,HUANG Hai-yah.The

AffiliatedXiehe

Hospital

ofTonal Medical

(31.425+2.61lXl+&188Xz--2.677X3+7.474X 4“312X5_v6.153X6)】,

其中P值越接近于1,患者发生ICU综合征的可能性越大;P值 越接近于0,患者发生ICU综合征的可能性越小见表3。 4.预测模型的评价。将包含常数项与6个变量的模型以 概率值0.5作为交界点,得出的预测值与实际数据结果显示:

score

income,education degree,primary disease,character type,A-

was

and

et

a1.Case・control study

used

to

retrospectively investigate the clinical data of ICU

sydrome.Firstly.single factor sion

Prac Nuts。November 1st

2009,V01.25 1塑坐!n

・49・

ICU综合征是危重患者在ICU监护过程中出现的以精 神障碍为主,兼具其他表现的一组I临床综合征,它是伴随社 会的发展和科学的进步,危重症诊治水平提高而出现的一 种疾患【1.:1。它不仅加重患者的既有疾患,还明显延长ICU监 护时间,影响患者预后。而目前国内ICU医护人员多关注患者 生理疾病的诊治,对ICU综合征关注较少,对其相关因素分析 不够全面,不能制定有效的医疗护理措施,降低其发生率。 2007年6-9月本研究收集所有入住我科的危重症患者的相 关资料,以分析ICU综合征发生的相关因素,并建立风险模 型,现报道如下。 资料与方法 1.一般资料。2007年6—9月所有入住我科的危重症患者 232例,年龄15—8l岁,平均年龄(62.5±17.2)岁,本组患者中 有24例在ICU治疗期间死亡,另有7例患者在结束ICU治疗 时意识未恢复,实际进入本研究的患者201例,男72例,女 129例。呼吸系统疾病38例,神经系统疾病11例,消化系统疾 病63例,妇产科疾病19例,循环系统疾病17例,运动系统疾 病31例,其他疾病33例。其中接受呼吸机治疗者94例。 2.方法。数据采集包括:(1)一般资料,所有患者在入住 ICU即刻,由当班护士通过询问患者及家属收集,包括年龄、 性别、文化程度、宗教信仰、家庭收入、医疗费报销情况、是否 有家庭成员缺失、原发病、患病时间、性格类型,其中性格类 型根据张伯源主持的全国性协作组修订的A型行为类型量 表测查I 31;(2)疾病危重情况,由经治医生每日行APACHE

如何使用逻辑回归模型进行预测(Ⅲ)

逻辑回归是一种常用的机器学习算法,它能够在给定一些特征的情况下,对一个二元变量的概率进行预测。

逻辑回归模型的应用非常广泛,例如在医学诊断、金融风险评估、市场营销预测等领域都有着重要的作用。

在本文中,我们将探讨如何使用逻辑回归模型进行预测,并讨论一些相关的技巧和注意事项。

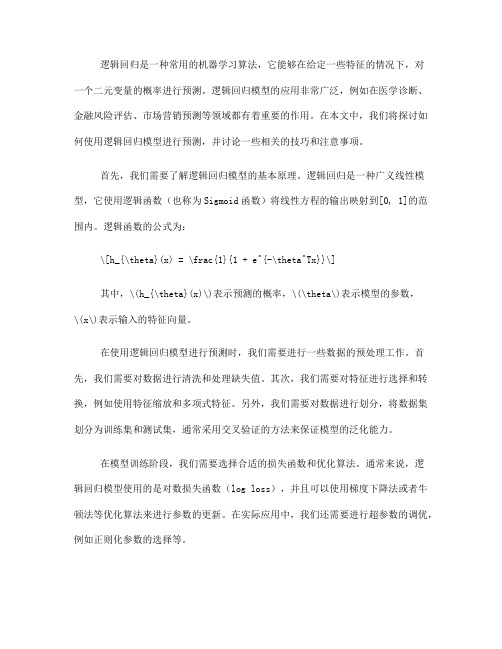

首先,我们需要了解逻辑回归模型的基本原理。

逻辑回归是一种广义线性模型,它使用逻辑函数(也称为Sigmoid函数)将线性方程的输出映射到[0, 1]的范围内。

逻辑函数的公式为:\[h_{\theta}(x) = \frac{1}{1 + e^{-\theta^Tx}}\]其中,\(h_{\theta}(x)\)表示预测的概率,\(\theta\)表示模型的参数,\(x\)表示输入的特征向量。

在使用逻辑回归模型进行预测时,我们需要进行一些数据的预处理工作。

首先,我们需要对数据进行清洗和处理缺失值。

其次,我们需要对特征进行选择和转换,例如使用特征缩放和多项式特征。

另外,我们需要对数据进行划分,将数据集划分为训练集和测试集,通常采用交叉验证的方法来保证模型的泛化能力。

在模型训练阶段,我们需要选择合适的损失函数和优化算法。

通常来说,逻辑回归模型使用的是对数损失函数(log loss),并且可以使用梯度下降法或者牛顿法等优化算法来进行参数的更新。

在实际应用中,我们还需要进行超参数的调优,例如正则化参数的选择等。

在模型预测阶段,我们需要对模型的输出进行阈值处理,将概率值转换为类别标签。

通常来说,我们可以选择作为阈值,大于的样本预测为正类,小于的样本预测为负类。

此外,我们还可以采用其他的阈值选择策略,例如根据模型的性能指标选择最优的阈值。

在使用逻辑回归模型进行预测时,我们需要注意一些常见的问题和技巧。

首先,我们需要进行特征的筛选和转换,选择对模型预测有影响的特征进行建模。

其次,我们需要处理样本不平衡的问题,例如使用过采样或者欠采样的方法来平衡不同类别的样本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

风险预测模型回归方程

投资风险的度量-组合方差、回归方程的计算

风险的定义

投资的风险(Risk)指期望结果(即收益)的不确定性(Uncertainty),年化收益率相同的2个资管产品,投资者一般倾向选择收益波动(Volatility)更小,即风险更小的资管产品。

事前风险(Exante或Forward-LookingRisk)指基于投资组合的持仓和市场预测,估计或预测的投资组合未来的风险。

事后风险(Expost或Backward-LookingRisk)用于评估历史的投资组合的风险情况。

本文主要介绍事后风险。

风险的度量

方差(Variance):

r_i为每个区间(如周/月/季度)的收益率,r ̅为收益率均值,n为区间数量。

标准偏差(StandardDeviation):

年化方差和年化标准偏差:

其中t为每年的区间数。

若r_i为季度收益率,则t=4;若r_i 为月度收益率,则t=12。

当分母为n-1时,即为样本方差:

样本标准偏差:

夏普比率Sharperatio

r_P为组合年化收益率,r_F为年化无风险(Risk-free)收益率,σ_P为投资组合年化标准偏差。

风险调整后收益率(Risk-adjustedreturn)M^2

不同投资组合的收益率、标准偏差一般不同,若直接比较收益率则忽视了组合所承担的风险,无法公平的对比收益和风险。

因此,若以参考基准的标准偏差σ_M计算得到各个组合的等效收益率(即风险调整后收益),可相对公平的比较在承担相同风险情况下的收益率。

风险调整后收益率:

M^2超额收益率-几何法:

其中,b为参考基准收益率。

M^2超额收益率-算术法:

回归分析

若以参考基准(Benckmark)收益率为横轴,投资组合收益率为纵轴,得到收益率散点图:

用直线(一阶方程)对散点拟合,若散点大致散落在直线两侧,可以得到回归方程为:

回归方程的alpha值为回归方程与纵轴交点:

回归方程的beta值为直线斜率:

回归误差(Epsilon)为实际值与回归值的差值:

资本资产定价模型(CapitalAssetPricingModel,CAPM)

若考虑无风险收益率r_Fi,定义组合超额收益率为:

参考基准超额收益率为:

得到回归方程:

Beta为:

詹森alpha(Jensen’salpha):

协方差(Covariance)代表投资组合和基准收益率向相同方向移动的倾向:

年化协方差:

相关度(Correlation,ρ):

因为:

因此:

特殊风险(SpecificRisk)或剩余风险(Residualrisk)

根据回归方程:

组合总风险除了与beta相关的系统风险外,还包括由剩余项ε_R产生的剩余风险/特殊风险,即:

其中,系统风险为:

因此:

其中,R^2为决定系数(CoefficientofDetermination)。

R2越接近1,组合的方差越能够被基准方差所解释。

如果组合的R2较

低(远低于0.8),即系统的剩余风险占比较高,说明回归方程较不准确。

举例

以嘉实创业板ETF(159955)为例,其参考基准为创业板指数。

根据最近2年的月收益率计算方差、相关度、回归方程系数等指标。

注:灰色背景单元格为左侧单元格的说明。