应收账款函证明细审计程序表(表格模板、DOC格式)

应收账款模板

底稿开列时,可先在以下单元格填写有关内容,以便其他底稿引用有关数据:

客户名称:

截止日:202x年12月31日

编制人:

日期:

关于工作底稿索引号的编制方法的说明

1、工作底稿的分类

作为具体审计程序的支持性工作底稿,共有三类,分别为审定表,明细表,检查表。

2、工作底稿与审计程序的对应与索引

为提高工作底稿编制的针对性,各项目负责人提供的所有支持性工作底稿,均应当

按自然顺序依次编制索引号,并通过唯一的索引号将审计程序表中的特定程序与相关

支持性工作底稿进行一一对应。

3、工作底稿索引号的编码规则(以销售循环为例,假设D为项目名称代码)

索引号的说明:实质性程序索引号从“D”到“N”,循环内账户以顺序号排列,如:销售循环的程序表即为D,D1为应收票据审定表,D1-1为附注披露信息,D1-2为明细表........

序号内容性质。

应收帐款审计程序表

应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10 截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

其它应收款审计程序表单位名称:查验人员:日期:索引号:A8截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定其他应收款是否存在;2.确定其他应收款是否归被审计单位所有;3.确定其他应收款增减变动的记录是否完整;4.确定其他应收款是否可收回;5.确定其他应收款年末余额是否正确;6.确定其他应收款在会计报表上的披露是否恰当。

二、审计程序待摊费用审计程序表单位名称:查验人员:日期:索引号:A16 截止日:复核人员:日期:页次:1/1一、审计目标1.确定待摊费用会计政策是否恰当;2.确定待摊费用入帐和转销的记录是否完整;3.确定待摊费用年末余额是否正确;4.确定待摊费用在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录长期投资审计程序表单位名称:查验人员:日期:索引号:B1截止日:复核人员:日期:页次:1/1一、审计目标1.确定长期投资是否存在;2. 确定长期投资是否归被审计单位所有;3. 确定长期投资增减变动及其收益(或损失)的记录是否完整;4. 确定长期投资的计价方法是否正确;5. 确定长期投资年末余额是否正确;6. 确定长期投资在会计报表上的披露是否恰当。

程序表C1C13

8 核实前 5 名债务人往来帐款。

9 验明应收帐款是否已在资产负债表上恰当披露。

索引号 C2 页次

执行情况说明 底稿索引号

项目经理复核意见:

其他应收款审计程序表

被审计单位名称

编制人及日期

被审会计报表属期

审计目标:1.确定其他应收款是否存在;

2.确定其他应收款是否属被审计单位所有;

3.确定其他应收款增减变动的记录是否完整;

1 获取主营业务收入明细表,复核加计数,并与明细账、总帐、报表数是否核

对相符。

2 查明主营业务收入的确认是否符合会计准则的规定,前后期是否一致。

3 运用以下复核方法,作比较分析:

(1)比较本期各月主营业务收入的波动情况,分析其变动是否正常,并查明

重大波动和异常情况原因;

(2)将本期的主营业务收入与上期进行比较,查明产品销售的结构和价格变

被审会计报表属期

复核人及日期

审计目标:1.确定其他应交款的记录是否完整;

2.确定其他应交款期末余额是否正确;

3.确定其他应交款在会计报表上的披露是否恰当。

序 号

审计程序

1 获取其他应交款明细表,按内容分类列示期初数、本期增加数、本期减少数

和期末数,复核其加计数是否正确,并与明细账、总帐、报表数核对相符。

6 验明主营业务税金及附加是否已在会计报表上恰当披露。

动是否正常,并分析异常变动的原因;

(3)计算本期重要产品的毛利率,分析比较本期与上期同类产品毛利率变化

情况,注意收入与成本是否配比,并查清重大波动和异常情况的原因。

抽取本期一定数量的销售发票,检查开票、记帐、发货日期是否相符,品名、

4 数量、单价、金额等是否与发运凭证、销售合同等一致。

应收票据审计程序(含附属全套EXCEL表单)

被审计单位:审核员:日期:索引号: A4应收票据

会计期间:

复核员:

日期:

页次:

一、审计目标:

二、审计程序:

三、调整事项说明及调整分录:(注:分录请写到二级科目,并注明底稿索引;如篇幅不够,请另加页附后)

见索引<A4-0>

四、余额:

五、审计结论:

1、 本科目经审计后无调整事项,余额可以确认:

2、 本科目经审计调整后,审定数可以确认:

3、 因

原因,本科目余额不能确认:

A 公司审计程序表

审查项目:

①确定应收票据是否存在;②确定应收票据是否归被审计单位所有;③确定应收票据增减变动的记录是否完整;④确定应收票据是否有效,可否收回;⑤确定应收票据余额是否正确;⑥确定应收票据的披露是否恰当。

应收账款函证明细审计程序表(表格模板、DOC格式)模板

索引号:

(审计机关名称)

应收账款函证明细审计程序表

被审计企业: 页次:1

索引号:

询证函

×××单位

编号:×××(审计机关名称)审计组正在对×××(被审计企业名称)进行审计,按照《中华人民共和国审计法》和《中华人民共和国国家审计基本准则》的规定,应当询证×××(被审计企业名称)与贵单位的往来账项。

下列数额出自该单位账簿记录,如与贵单位记录相符,请在本函下端“数额证明无误”处签章证明;如有不符,请在“数额不符及需加说明事项”处详为指正,回函请在年月日前直接寄至本审计机关。

本函仅为复核账目之用,并非催款结算。

致:礼!

地址:×省×市×路×号×××(审计机关名称)邮编:电话:传真:

审计机关签章

年月日

若款项在上述日期之后已经付清,仍请及时复函。

数额证明无误

(被询证单位)签章:日期:

数额不符及需加事项:

(被询证单位)签章:日期:。

预付及应收款应收其他应收款款审计程序表

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3)对应收有偿调出器材及工程款,应检查入账依据是否充分,是否附有材料出库单、工程价款结算账单和资产调拨单等,并与对应科目“库存设备”、“库存材料”、“建安工程投资”等的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

(4)进行账龄分析,对长期挂账项目,应确认是否有可能发生坏账损失,并作为下一步审计的重点。

2.从上述明细表中,选择重要项目来自查其存在性。(1)发询证函。

(2)根据回函情况填制询证函统计表。

预付及应收款应收其他应收款款审计程序表

表4-30 索引号:

(审计机关名称)

应收有偿调出器材及工程款、其它应收款

审计程序表

审计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制应收有偿调出器材及工程款、其他应收款明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(3)对回函金额不符的项目,查明原因,作出记录或予以调整。

(4)对未回函者,再次函证,如仍不回函,可查阅有关合同、协定,以判断债权的真实性。

3.检查已列作坏账损失的项目,是否符合规定并办妥审批手续。

4.对贷方有余额的项目,应查明原因,必要时作重分类调整。

5.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:

6.检查应收有偿调出器材及工程款、其它应收账款是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

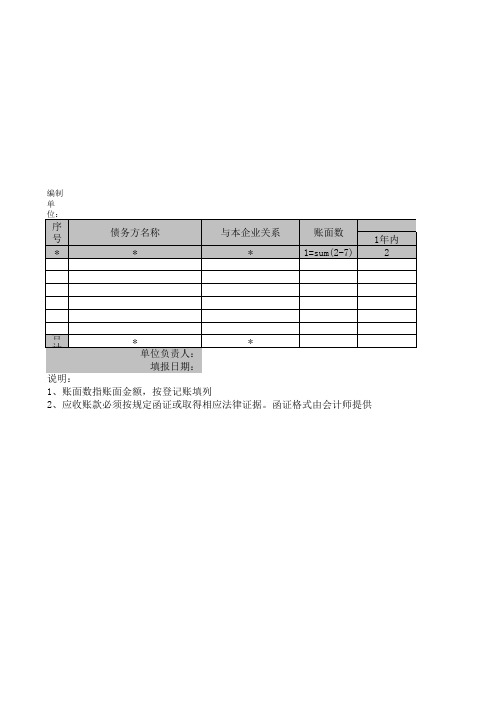

应收账款清查明细表(表格模板、XLS格式)模板

发生时间 13

企业申报损失数 小计 列损益 14=15+16 15

中介审核数 核权益 16 小计 17=18+19

*

— %d —

中介审核数 列损益 18

核权益 19

关键证据描述 20

* 财务负责人:

底稿索引号 21

清查值 22=9-10-17

清查数按账龄划分 1年内 23 1-2年 24

* 制表人:

清查数按账龄划分 2-3年 3-4年 25 26

4-5年 27

5年以上 28

个别认定法计 提坏账数 29

对方记录 30

*

基础表11 单位: 元

核对差异 31

备注 32

KM

*

*

序号债务方名称与本企业关系账面数12年323年434年545年65年以上78账面数按账龄划分会计技术性差错918101112基准数预计残值清查出有问题的资产数损失原因应收账款清查明细表基准日

编制账面数 1=sum(2-7)

账 1年内 2

合 计

* 单位负责人: 填报日期:

*

说明: 1、账面数指账面金额,按登记账填列 2、应收账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分 2-3年 3-4年 4 5

4-5年 6

5年以上 7

会计技术性差 错 8

供

基准数 9=1-8

预计残值 10

清查出有问题 的资产数 11

损失原因 12

*

应收账款清查明细表

其它应收款审计程序表(doc 1页)

(4)进行账龄分析,对长期挂账项目,应确认是否有可能发生坏账损失,并作为下一步审计的重点。

2.从上述明细表中,选择重要项目检查其存在性。

(1)发询证函。

(2)根据回函情况填制询证函统计表。

(3)对回函金额不符的项目,查明原因,作出记录或予以调整。

(4)对未回函者,再次函证,如仍不回函,可查阅有关合同、协定,以判断债权的真实性。

3.检查已列作坏账损失的项目,是否符合规定并办妥审批手续。

4.对贷方有余额的项目,应查明原因,必要时作重分类调整。

5.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:

(1)审阅摘要栏与金额栏,检查其他应收款业务是否合法,查明是否有出借项目资金的情况。

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3)对应收有偿调出器材及工程款,应检查入账依据是否充分,是否附有材料出库单、工程价款结算账单和资产调拨单等,并与对应科目“库存设备”、“库存材料”、“建安工程投资”等的记录一致。

6.检查应收有偿调出器材及工程款、其它应收账款是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

其它应收款审计程序表(doc 1页)

应收有偿调出器材及工程款、其它应收款审计程序表

审计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制应收有偿调出器材及工程款、其他应收款明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

索引号:

(审计机关名称)

应收账款函证明细审计程序表

被审计企业: 页次:1

索引号:

询证函

×××单位

编号:×××(审计机关名称)审计组正在对×××(被审计企业名称)进行审计,按照《中华人民共和国审计法》和《中华人民共和国国家审计基本准则》的规定,应当询证×××(被审计企业名称)与贵单位的往来账项。

下列数额出自该单位账簿记录,如与贵单位记录相符,请在本函下端“数额证明无误”处签章证明;如有不符,请在“数额不符及需加说明事项”处详为指正,回函请在年月日前直接寄至本审计机关。

本函仅为复核账目之用,并非催款结算。

致:礼!

地址:×省×市×路×号×××(审计机关名称)邮编:电话:传真:

审计机关签章

年月日

若款项在上述日期之后已经付清,仍请及时复函。

数额证明无误

(被询证单位)签章:日期:

数额不符及需加事项:

(被询证单位)签章:日期:。