马来西亚毛棕榈油期货合约

2022年棕榈油价格走势分析:棕榈油市场迎年终红包

棕榈油价格走势分析:棕榈油市场迎年终红包棕榈油是世界第一大油脂,马来西亚是全球其次大棕榈油生产国,据发布的2022-2022年中国棕榈油行业市场供需前景猜测深度讨论报告一项数据显示,2022年棕榈油平均价格为2,741马币,该国政府给出的2022年均价为2,600马币。

中国已成为马来西亚最大的油棕贸易国。

棕榈油价格走势如何?下文将为您详细分析。

棕榈油是目前世界上生产量、消费量和国际贸易量最大的植物油品种,与大豆油、菜籽油并称为“世界三大植物油”,马来西亚2022年生产了1,730万吨棕榈油,较之前一年下降13%,因严峻的厄尔尼诺现象导致天气干旱。

马来西亚棕榈油局为棕榈油市场送来了2022年的年终“红包”,该局公布的2022年棕榈油最终一份官方月度产量库存数据利多棕榈油,国内商品盘面上,棕榈油期货主力1705合约尾盘大幅上行,截至收盘,该合约报6190元/吨,日内上涨1.34%,大部分涨幅在尾盘完成。

上述报告显示,2022年12月马来棕油产量为147万吨,环比11月157万吨下滑6.4%,基本符合此前市场预期的145万吨;12月马来棕油出口127万吨,较上月137万吨下滑7.5%,略低于此前市场预估的132万吨;最终12月底马来棕榈油库存较上月增加0.2%至166.54万吨,此前市场预估库存削减3%至161万吨。

报告整体偏中性。

美尔雅期货分析师张翠萍表示,马来西亚12月棕油产量连续下滑至150万吨以下,基本符合此前预期的135-150万吨。

2022年下半年马来棕油产量恢复缓慢,即使在传统增产周期的8-10月份其产量环比增幅仍小于10%,且低于往年同期;至年末传统减产周期马来棕油产量状况更是处于往年同期偏低位置。

2022年马来棕油产量累计为1732万吨,同比2022年下滑13.23%;同比过去5年均值下滑10.3%。

马来棕油减产是2022年下半年支撑马盘棕油走势的关键因素,马盘棕油在经受7-11月的大幅上涨后,12-1月上旬于2980-3100区间震荡。

4马来西亚证券市场概况

马来西亚证券市场概况1:发展历程:马来西亚是亚州传统的金融中心,其证券市场的发展过程可以分为四个阶段:80年代前的创始期,80年代的快速成长期,90年代的成熟期,亚洲金融危机后的新时期。

创始期:早在19世纪末,由于英国公司大肆扩展开采锡矿和种植树胶等业务,马来亚的证券业已初具雏形。

1930年马来西亚成立了第一家正式的证券组织:新加坡股票经纪商协会;1973年,马来西亚和新加坡之间的《货币互换协定》终止,新、马货币终止了挂钩联系,出现了大量的、分门别类的大型上市公司,因此联合交易所遂一分为二成为吉隆坡交易所有限公司和新加坡交易所。

该阶段挂牌公司主要是树胶和锡矿等初级产品公司及贸易洋行、早期的华资公司,证券经纪行主要是英国总公司的分行,它们的顾客只是些个人。

80年代的快速成长期:80年代马来西亚工业发展重点转向重工业及面向出口的初级产品加工业,政府鼓励大型工业的发展,资金需求迅速扩大,股票市场也获得了快速增长。

80年代中期,马来西亚经济陷入衰退,为重振吉隆坡股票交易所,政府促使股票经纪业公司化,以强化其财务能力,引进先进管理经验,吸引国际资金。

90年代的成熟期:90年代,马来西亚股票市场急剧发展,逐步走向国际化。

打破新股发行独家垄断局面,设立了第二交易板,股票经纪行摆脱家庭式经营,实现企业化经营,交易方式进步为电脑化,个人投资者和机构投资者剧增,尤其是土著机构和外国基金。

亚洲金融危机后的新时期:经历了97亚洲金融危机后,马来西亚政府全面整顿国内资本市场,并公布了“资本市场大蓝图”计划,发展目标是将资本市场发展为马来西亚公司和企业首选的筹资渠道,促进有效的投资管理和为投资者创造更有利的环境,将马来西亚建成国际伊斯兰资本市场中心。

2:一级市场:目前马来西亚证券一级发行市场主要由主板(Main Market)、二板市场(ACE Market)组成,截止2010年12月31日,马来西亚上市的公司数量为957家(主板844家,二板113家,总市值越4200亿美元,2010年有29家IPO,当年发行市值达到66亿美元)。

棕榈油期货跨品种套利方案

豆油、棕榈油期货跨品种套利方案民生期货研发部李伟一、豆油价格与棕榈油价格具有替代性。

豆油、棕榈油均是国内主要的食用油品种。

从消费终端来看,两类油脂品种之间存在着相互替代关系。

其价格走势之间存在着密不可分的联系,二者之间的价差相互制约,并且运行在一定的区域内。

期货市场的投资者可以利用其价差的变动规律,来获取套利的机会。

这种利用不同商品之间价格相关性,获取价差的活力方式,即为跨商品套利。

在我国,棕榈油供应完全依靠进口,进口依存度达到100%;豆油的进口量虽然只占国内总消费量的30%左右,但是生产豆油的原料——大豆,有70%需要依赖从国外进口。

因此,决定豆油与棕榈油价格的因素来自于国际市场环境。

全球棕榈油产量二、豆油与棕榈油价格差具有随季节变化的特性。

棕榈油在冬季需求相对豆油较弱。

今年来,受到中国等国家油脂消费增长的影响,主产于马来西亚、印度尼西亚等地的棕榈油产量连年大幅增长。

而从马来西亚的棕榈油月度生产规律反映出,在春、夏季节,棕榈油的产量较高;而在冬季,棕榈油的产量则相对较低。

棕榈油产量随季节变化的原因,主要是由于棕榈油的熔点较高。

在温度较低的地区,冬季对于棕榈油的需求则相对降低。

其需求部分将被其他豆油等其他油脂品种代替。

豆油一直以来都是我国重要的食用油脂品种。

近年来,我国食用豆油多采用进口大豆压榨制油。

国际豆油的价格对国内豆油价格有较大的影响。

从历年来豆油进口情况分析,秋、冬季是豆油需求的高峰季节。

因此,豆油价格在该季节相对较为强势。

从现货的角度进行分析,豆油与棕榈油的比值具有一定的季节性规律,通常来说,可以分为三个阶段:第一阶段:12—3月。

春节期间是各类油脂的消费旺季,豆油消费快,造成库存减少,价格攀高,保持到3月份左右;而此间棕榈油随着气温回升尚处于消费恢复阶段,价格仍处弱势,但是由于棕榈油价格更加低廉,有些气温较高地区棕榈油需求也开始回暖。

第二阶段:4—8月。

随着天气的转暖,棕榈油使用量增大,棕榈油价格开始上涨;同时虽然豆油的消费量一部分被棕榈油“蚕食”,但是由于新豆油尚未上市,原有库存的降低,价格微微上涨。

专题资料(2021-2022年)大连商品交易所和讯网十大期货研发团队评选团队投稿...

(大连商品交易所-和讯网十大期货研发团队评选团队投稿)油脂仍以震荡为主强弱各不同——11月油脂月报豆类研究员:李盼TEL:020-********E-mail: lp@要点与建议◆在外围环境的好转和美元大幅贬值的推动下,国庆后油脂品种呈现大幅上扬的走势。

临近月末,期价有所回落。

10月份,马来西亚棕榈油从低位的2000附近持续反弹至2245,但由于产量增加和出口需求的放缓,反弹幅度受限。

◆第四季度迎来豆油的消费旺季,同时,随着原油价格提升至80美元/桶附近,也必将提升豆油的工业消费量。

但是,随着棕榈油消费淡季的来临,马来西亚棕榈油产量维持高位水平和出口放缓,走势相对偏弱。

操作上,建议在豆油和棕榈油的价差达到1000附近时,关注买Y1005抛P1005的机会。

◆从美豆油周线走势图来看,美豆油价格重心逐步上移,自2008年12月至2009年9月份已经形成上升支撑线,支撑位置为34-35美分左右,向上阻力位置为38-39美分。

对应Y1005的支撑位置为7000-7100,阻力位置为7500-7600。

◆技术上看,棕榈油反弹幅度较弱,但马棕榈油指数在2000-2100附近支撑较强,对应棕榈油价格为5850-5950元/吨,反弹的压力位为2300-2400,对应P1005为6300-6400元/吨。

一、10月份行情回顾在外围环境的好转和美元大幅贬值的推动下,国庆后油脂品种呈现大幅上扬的走势。

临近月末,期价有所回落。

10月份,马来西亚棕榈油从低位的2000附近持续反弹至2245,但由于产量增加和出口需求的放缓,反弹幅度受限。

图1:豆油指数走势图图2:菜籽油指数走势图数据来源:文华财经图3:棕榈油指数走势图图4:马棕榈油指数走势图二、本月基本面动态(一)国际市场1、豆油市场①新旧年度库存调低,供需报告呈轻微利多影响在对08/09年度美国豆油供需平衡表的调整中,豆油数据的调整总体呈利多。

由于产量的减少和总使用量的增加,2008/09年度的期末库存从上月的31亿磅调低到28.75亿磅。

棕榈油期货分析报告

棕榈油期货分析报告一、市场背景棕榈油是一种重要的农产品,也是全球最大的食用油之一。

作为全球主要的油脂贸易品种之一,棕榈油期货在国际期货市场上具有重要地位。

本报告将对棕榈油期货的市场走势进行分析,并给出未来趋势的预测。

二、供需分析1. 供应情况棕榈油的供应主要来自于东南亚国家,如马来西亚和印尼等。

这些国家拥有丰富的棕榈油种植资源和成熟的种植技术,因此能够稳定供应全球市场的需求。

此外,棕榈油的生产周期相对较短,一般为3-4年,这也为其供应提供了一定的灵活性。

2. 需求情况棕榈油是全球主要的食用油之一,广泛应用于食品加工、烹饪等领域。

近年来,随着全球居民收入水平的提高和食品工业的发展,对棕榈油的需求呈现出稳步增长的态势。

此外,由于棕榈油的价格相对较低,使其在发展中国家市场上更具竞争力。

三、价格走势分析1. 近期价格走势近期棕榈油期货价格呈现出较大的波动。

主要原因是国际原油价格的不稳定性以及全球经济形势的不确定性。

此外,季节性因素和天气变化也会对棕榈油价格产生一定的影响。

2. 影响价格的因素棕榈油期货价格受多种因素的影响,包括供需关系、天气状况、政策法规等。

其中,供需关系是最主要的影响因素之一。

当供应过剩时,价格往往会下跌;而当需求超过供应时,价格则会上涨。

此外,天气状况也会对棕榈油的价格产生重要影响,例如旱季或洪灾都可能导致产量下降,进而推高价格。

四、未来趋势预测1. 供应方面未来几年,棕榈油的供应有望保持稳定增长。

东南亚国家在棕榈油种植方面拥有丰富的经验和资源,能够满足全球市场的需求。

此外,随着技术的进步和种植技术的提高,棕榈油的生产效率将进一步提高,有助于增加供应量。

2. 需求方面未来几年,全球对棕榈油的需求有望继续增长。

随着人口增长和经济发展,对食用油的需求将持续增加。

此外,由于棕榈油的价格相对较低,使其在发展中国家市场上具有较大的潜力。

3. 价格走势未来棕榈油期货价格的走势将受多种因素的影响。

6月棕榈油市场监测分析

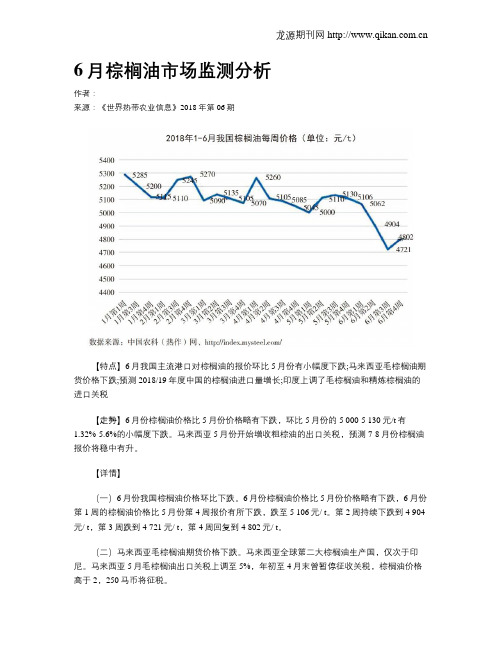

6月棕榈油市场监测分析作者:来源:《世界热带农业信息》2018年第06期【特点】6月我国主流港口对棕榈油的报价环比5月份有小幅度下跌;马来西亚毛棕榈油期货价格下跌;预测2018/19年度中国的棕榈油进口量增长;印度上调了毛棕榈油和精炼棕榈油的进口关税【走勢】6月份棕榈油价格比5月份价格略有下跌,环比5月份的5 000-5 130元/t有1.32%-5.6%的小幅度下跌。

马来西亚5月份开始增收粗棕油的出口关税,预测7-8月份棕榈油报价将稳中有升。

【详情】(一)6月份我国棕榈油价格环比下跌。

6月份棕榈油价格比5月份价格略有下跌,6月份第1周的棕榈油价格比5月份第4周报价有所下跌,跌至5 106元/ t。

第2周持续下跌到4 904元/ t,第3周跌到4 721元/ t,第4周回复到4 802元/ t。

(二)马来西亚毛棕榈油期货价格下跌。

马来西亚全球第二大棕榈油生产国,仅次于印尼。

马来西亚5月毛棕榈油出口关税上调至5%,年初至4月末曾暂停征收关税,棕榈油价格高于2,250马币将征税。

2018年,马来西亚衍生品交易所(BMD)的毛棕榈油期货市场基准期,平均价格预计为2 620令吉/t(约676.30美元/t),比2017年的2 807令吉/ t下跌6.66%。

预计2018年印尼的棕榈油产量增至3 780万t,马来西亚的棕榈油产量增至2 050万t。

2018年5月,马来西亚的毛棕榈油产量为152.54万t,环比减产2.11%,同比减产7.8%。

库存量116.57万t,环比减少2.08%,同比增加47.8%。

出口量10.7万t,环比减少75.55%,同比减少65.74%。

精炼棕榈油库存量100.48万t,环比增加1.39%,同比增加30.77%。

出口量118.36万t,环比增加8.33%,同比减少0.86%。

2018年5月,马来西亚的棕榈仁产量为38.10万t,环比减产3.06%,同比减产5.99%。

库存量14.26万t,环比增加0.19%,同比增加5.98%。

国内主要商品期货的进出口成本分析

棕榈油

生产成本 进口成本

31

1、生产成 本

棕榈油生产成本:

据马来西亚东部种植户协会行业人士表示, 2009年马来西亚毛棕榈油生产成本将稳定在 1100-1200令吉/吨,折合2224-2426元/吨,其 中化肥成本占到大多数油棕榈种植户生产成本 的60%。

注:1、100令吉=202.158元(2009年10月14日 汇率)

3、出口 成本

公式:

原铝出口成本=(长江现货报价 *1.15+杂费)/汇率+到岸升贴水

注:

一.

根据海关总署公告 2007年第38号规定, 自2007年8月1日起至 12月31日止,对部分 铝产品出口关税税率 进行调整。现将有关 事项公告如下:对非 铝合金制铝条、杆开 征出口暂定关税,暂 定关税税率为15%。

13

公式: 锌进#口202成2 本=(LME三月期价+现货升贴水+到岸升贴水)×汇率 ×(1+增值税率)×(1+关税税率)+杂费。

2、进口成本

14

钢材

生产成本 进口成本

15

1、生产成本

炼铁工艺的生产成本构成主要为:

公式:

钢材生产成本=1.6*铁矿石 价格(品位63%)+0.5*焦 炭价格+其它费用

854

3217

注意:均不包含陆路交通运输成本和保险费,不考虑块矿、球团、粉矿等品种价格差异,均按粉矿价格估算。 19

大豆

生产成本

进口成本

出口成本

20

1、生产成本

2008年大豆的生产成本(267元/亩): 1. 种子费20-25元/亩; 2. 化肥费36元/亩; 3. 机械作业费14元/亩; 4. 人工费用30元/亩; 5. 土地租用费150元/亩;

马来西亚毛棕榈油期货合约

大马交易所棕榈油期货研究报告棕榈油是世界主要的植物油品种之一,在植物油市场中占据重要地位。

马来西亚是世界两大棕榈油主产地之一,大量棕榈油出口到世界各地,良好的现货基础为马来西亚大马交易所开展棕榈油期货交易创造了比较好的市场条件。

目前,大马交易所的棕榈油期货交易较为活跃,期货价格已成为国际棕榈油贸易的定价基准。

一、大马交易所棕榈油期货发展概况(一)棕榈油期货发展历史棕榈油是大马交易所最为重要的商品期货品种,目前交易的棕榈油期货品种有两个:毛棕榈油和毛棕榈仁油。

1980年7月,吉隆坡商品交易所(KLCE)开始营业,上市的首个期货合约就是毛棕榈油期货合约(FCPO),当时的结算行是吉隆坡商品结算行。

1984年3月,由于市场出现了大量违约,毛棕榈油期货随后暂停交易。

1985年,伴随着新的结算行——马来西亚期货结算公司(MFCC)的创建,毛棕榈油期货重新开始交易。

2001年12月27日,大马交易所结束其运行多年的公开喊价交易,于12月28日开始采用电子交易方式进行毛棕榈油期货交易。

2004年2月,大马交易所上市其第8个产品,也是第二个棕榈油产品,即毛棕榈仁油期货合约(FPKO)。

(二)大马交易所毛棕榈油期货交易现状毛棕榈油是马来西亚交易量最大的商品期货品种,占有重要地位,在国际植物油期货市场上,大马交易所具有相当大的国际影响力。

1.大马交易所毛棕榈油期货交易规模发展特点大马交易所毛棕榈油期货交易规模可以分为三个阶段:第一个阶段是1996年到2001年,毛棕榈油期货月成交量在2-5万手,年成交量在30-50万手,交易规模较小,但成交量比较稳定,增长幅度不明显;第二个阶段是2002年到2005年,交易规模上升到一个新的台阶,2003年10月期间一度创出了近18万手的历史高量,2004年9月,持仓量一度达到3.6万手。

月交易量一般在8-12万手之间波动,月末持仓量基本上维持在2.4-3.6万手之间波动,年交易量在100-150万手之间;第三个阶段是2006年至今,交易规模显著增长,2006年11月成交量达到历史最高点36万手,10月末持仓量7.8万手,是历史最高持仓量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大马交易所棕榈油期货研究报告棕榈油是世界主要的植物油品种之一,在植物油市场中占据重要地位。

马来西亚是世界两大棕榈油主产地之一,大量棕榈油出口到世界各地,良好的现货基础为马来西亚大马交易所开展棕榈油期货交易创造了比较好的市场条件。

目前,大马交易所的棕榈油期货交易较为活跃,期货价格已成为国际棕榈油贸易的定价基准。

一、大马交易所棕榈油期货发展概况(一)棕榈油期货发展历史棕榈油是大马交易所最为重要的商品期货品种,目前交易的棕榈油期货品种有两个:毛棕榈油和毛棕榈仁油。

1980年7月,吉隆坡商品交易所(KLCE)开始营业,上市的首个期货合约就是毛棕榈油期货合约(FCPO),当时的结算行是吉隆坡商品结算行。

1984年3月,由于市场出现了大量违约,毛棕榈油期货随后暂停交易。

1985年,伴随着新的结算行——马来西亚期货结算公司(MFCC)的创建,毛棕榈油期货重新开始交易。

2001年12月27日,大马交易所结束其运行多年的公开喊价交易,于12月28日开始采用电子交易方式进行毛棕榈油期货交易。

2004年2月,大马交易所上市其第8个产品,也是第二个棕榈油产品,即毛棕榈仁油期货合约(FPKO)。

(二)大马交易所毛棕榈油期货交易现状毛棕榈油是马来西亚交易量最大的商品期货品种,占有重要地位,在国际植物油期货市场上,大马交易所具有相当大的国际影响力。

1.大马交易所毛棕榈油期货交易规模发展特点大马交易所毛棕榈油期货交易规模可以分为三个阶段:第一个阶段是1996年到2001年,毛棕榈油期货月成交量在2-5万手,年成交量在30-50万手,交易规模较小,但成交量比较稳定,增长幅度不明显;第二个阶段是2002年到2005年,交易规模上升到一个新的台阶,2003年10月期间一度创出了近18万手的历史高量,2004年9月,持仓量一度达到3.6万手。

月交易量一般在8-12万手之间波动,月末持仓量基本上维持在2.4-3.6万手之间波动,年交易量在100-150万手之间;第三个阶段是2006年至今,交易规模显著增长,2006年11月成交量达到历史最高点36万手,10月末持仓量7.8万手,是历史最高持仓量。

进入2007年以来,大马交易所毛棕榈油的月交易量在20万手左右,持仓量在7万手左右。

近几年,特别是2006年以来,大马交易所毛棕榈油交易规模迅速增长,原因主要是随着马来西亚棕榈油现货市场的迅速发展,产量快速提升,贸易日趋活跃,越来越多的棕榈油种植和贸易企业关注、参与期货交易。

而且,在国际贸易中,众多从马来西亚进口棕榈油的国家和地区也开始将大马交易所毛棕榈油期货价格作为定价基准,促使毛棕榈油期货市场的交易规模不断放大。

图1:1996-2007年大马毛棕榈油月度交易量与持仓量(万手)2.毛棕榈油期货在大马交易所的地位1996年初,大马交易所毛棕榈油期货交易量占其成交总量的96%以上,此后随着其他品种的上市,毛棕榈油期货交易量所占比重逐年减少,1998年8月达到历史最低水平,所占比重为20%。

随着2002年毛棕榈油期货交易规模的扩大,毛棕榈油成交比重开始回升,到2003年比重已经达到80%左右。

近两年,由于吉隆坡综合指数期货(FKLI)交易规模增加,毛棕榈油期货交易量占总交易量的比重开始回落,目前维持在40%以上。

图2:1996-2007年大马交易所毛棕榈油期货成交量和持仓量占总量的比重2007年1至7月,大马交易所毛棕榈油期货交易1732180手,占总成交量的46%,吉隆坡综合指数期货(FKLI)交易量最大,共成交1849893手,占总交易量的49%,交易略微超过毛棕榈油期货。

其他利率期货品种成交规模较小。

图3:2007年1-7月大马交易所各品种成交比重数据来源:.my二、大马交易所毛棕榈油期货价格走势及分析近20多年来,大马毛棕榈油期货价格波动比较大,与豆油等植物油价格走势相近。

总体上,大马交易所毛棕榈油期货价格波动比较剧烈、频繁。

(一)大马交易所毛棕榈油期货价格历史走势在1980-2000年间,大马交易所毛棕榈油期货价格主要经历了4次高峰,分别在1983/84年度、1987/88年度,1993/94年度和1997/98年度,价格分别达到了1750RM(灵吉特,即马币)/吨、1310RM/吨、1760RM/吨、2580RM/吨。

价格上涨的主要原因是恶劣气候的影响,其中包括厄尔尼诺和拉尼娜等异常天气,棕榈油减产,引起包括棕榈油在内的全球性的植物油价格上涨。

1983/84年度的厄尔尼诺灾害导致大马交易所毛棕榈油期货价格从650RM/吨上涨到1750RM/吨,同期的美国大豆期货价格也上涨了3倍。

在1997/98年度,由于持续遭遇灾害天气,特别是全球厄尔尼诺现象,导致全球油籽减产,植物油供应紧张,而需求却出现了空前的增长,产量难以跟上需求的增长,大马交易所毛棕榈油期货价格从1010RM/吨上涨到2580RM/吨,创历史最高。

近20多年来,大马交易所毛棕榈油期货的最低价格出现在1986年,当时全球油籽丰产,尤其是美国大豆丰收,导致了包括豆油在内的所有植物油价格受到压制,达到阶段性的低点。

图4:大马交易所毛棕榈油期货价格历史走势(二)2000年以来大马交易所毛棕榈油价格走势及分析2000年以来,大马交易所毛棕榈油价格整体上处于震荡走势,进入2007年后,价格上涨明显。

2000-2003年价格以震荡为主,波动区间在750-2000RM/吨之间,整体呈上涨趋势。

2004-2006年价格比较低迷,基本维持在1300-1500RM/吨之间。

主要原因是由于国际市场油料作物持续两年丰收,促使国际油脂价格走低,棕榈油价格继续下挫。

2006年底以来,全球植物油需求增长强劲,尤其是生物能源概念成为植物油消费新的增长点,直接带动全球性植物油价格上涨。

2007年6月份大马交易所毛棕榈油期货的价格超过了2600 RM/吨。

从大马交易所毛棕榈油价格与芝加哥期货交易所(CBOT)豆油的价格比较看,两者走势基本一致。

在2000-2003年之间,大马交易所毛棕榈油价格波动幅度高于CBOT豆油,局部价格存在背离。

2003年以来,两者价格波动一致性明显增强。

图5:2000-2007年大马交易所毛棕榈油价格与CBOT豆油价格对比三、大马交易所毛棕榈油期货合约及制度(一)大马交易所毛棕榈油期货合约注:2007年4月2日,大马交易所毛棕榈油交易手续费由3RM调整到2RM。

其中,一般交易手续费和自营商交易手续费均为2RM,做市商不收取手续费。

(二)大马交易所毛棕榈油交割品级要求及交割地点大马交易所毛棕榈油交割采取实物交割方式,对毛棕榈油交割品质有着严格的要求,交易所共设置三个交割港口供卖方选择。

1.交割品质品质要求:品质优良,具有商业价值,散装且未经漂白的马来西亚毛棕榈油。

游离脂肪酸含量(FFA,Free Fatty Acid):在输入港口油槽设施的棕榈油脂肪酸含量以油分子量为准。

输入港口油槽设备之前不超过4%,输出港口油槽设施不能超过5%。

水份及杂质:不可超过0.25%。

漂白指数(DOBI):输入港口油槽设备之前不低于2.5%,输出港口油槽设施时不能低于2.31%。

2.交割地点大马交易所毛棕榈油期货交割地点由卖方选择,棕榈油放置于交易所指定的任何一个港口的油槽设施,共包括以下三个港口:北海(Port Klang)、巴生港口(Penang /Butterworth)及巴西古当(Pasir Gudang)。

3.交割单位大马交易所毛棕榈油期货交割单位为25吨,正负不超过2%。

重量差异的结算应该以交割月份的每日结算价格的算术平均值为依据。

计算时间具体规定为:(1)如果交割是在交割月的最后交易日之前完成,日期的计算是从交割月份的第一个营业日到交割日;(2)如果交割是在最后一个交易日或者之后完成,日期的计算是从交割月第一个营业日到最后交易日前一个营业日。

(三)大马交易所毛棕榈油期货相关风险管理制度大马交易所毛棕榈油期货风险管理制度包括涨跌停板制度、保证金制度、大户报告和投机持仓限额制度。

1.相关制度的修改情况2007年3月16日,大马交易所针对新加坡交易所即将推出棕榈油期货交易等国际竞争加剧的情况,为吸引更多投资者参与,修改了毛棕榈油期货部分规则,具体包括:一是涨跌幅度。

原有毛棕油期货涨跌停板管理制度为,当市场出现连续涨跌停板的时候,当日的停板幅度为100 RM/吨、第二个交易日提升至150 RM/吨,第三个交易日提升至200 RM/吨。

如果现货月之后的所有三个月份合约的结算价格连续达到以上规定的涨跌停板幅度,涨跌停板将继续维持在200RM/吨。

若未能延续同方向的涨跌停板,则涨跌停板恢复至100RM/吨。

新规定为除现货月之外的其他交割月份,棕榈油期货交易价格变化区间不可超出前一交易日结算价格的10%波动幅度。

新规定中,当交易价格触及波幅限定,将进入冷却期。

冷却期过后,相关价格波动限制将增至前一交易日结算价格的15%。

这意味着,在当前价格上,毛棕榈油期货单日上涨或下跌幅度至多可达300RM/吨,较之当前提高两倍。

二是交割月份。

新规定中合约月份将由原先的12个月延长至24个月,最远期合约延至60个月。

三是投机持仓限制。

为扩大市场规模,从4月1日开始,大马交易所对毛棕榈油合约执行新的持仓限额标准,将毛棕榈油单月持仓限额从3000手提高到5000手,各月份累计持仓限额从5000手提高到8000手。

四是交易费用。

为了吸引投资者,增加交易量,大马交易所还调整了交易和结算收费标准,从4月1日开始,对毛棕榈油合约执行新的交易和结算收费标准,将毛棕榈油期货合约的交易费用由3RM/手下调到2RM/手,结算费用从原来的4RM /手下降到3RM /手。

同时,大马交易所还计划推出以美元为报价单位的毛棕榈油期货,报价单位将从原来的RM /吨改为美元/吨,通过改变计价单位,使其从一个单纯区域性市场转变为具有明显国际化特征的全球市场。

2.现行风险管理制度(1)涨跌停板制度除了现货交易月份外,不得在其它月份的任何一个工作日、以高于或低于前日收盘价10%的价格进行毛棕榈油期货交易,除非发生如下情况:当至少3个非现货月份合约以涨跌停价格交易,交易所将对所有交易月份合约宣布10分钟的稳定期(冷却期),在此期间交易只能在10%的限制内进行。

此后,所有合约交易将中断5分钟,此后所有合约(除现货月份合约)的价格波动限制为前一交易日价格的15%。

如果在上午收盘前不到30分钟内出现10%的价格限制,那么:a. 合约交易不中断;b.(除现货月外)在余下的交易时间内所有合约都采用10%的限制;c.(除现货月外)在下午重新开盘后所有合约采用15%的价格波动限制;如果在每日尾盘前不到30分钟内出现10%的涨跌停,那么(除现货月外)所有合约都实行10%的涨跌停限制。