挣值法PPT课件

挣值分析法培训课件(PPT-44张)精选全文

70

2

C,D

85

155

3

E

55

210

4

F,G

90

300

5

H

75

375

6

I,J

150

525

注意:PV值及后面的EV,AC值都是累积值

绘制挣值图(三)

将每周的PV值在图上描点,然后用折线连起来,就是PV线

绘制挣值图(三)

在项目实施过程中,各项目组成员提交个人周报,项目经理收集各项目实际信息: 工作任务的完成时间 完成工作任务的实际工作量

任务完成点的估算

剩余任务预估成本 ETC:Estimated Cost To Complete ETC=正在进行但尚未完成的工作的已花费成本+正在进行但尚未完成的工作的预计尚需成本+尚未开始的工作的预算成本)* 调整系数 调整系数主要依赖于 CPI(成本性能指标) 当前的问题 当前的风险 一般而言,调整系数=1/CPI

SV,EV大于0,就是表示项目状态是乐观的

挣值分析方法简介

两个指数变量 计划完工指数 计划完工指数(Schedule Performed Index,SPI)的计算公式如下: SPI=EV/PV SPI大于1表示进度超前,SPI小于1表示进度落后 成本绩效指数 成本绩效指数(Cost Performed Index,CPI)的计算公式如下: CPI=EV/AC CPI大于1表示成本节省,CV小于1表示成本超支。

项目计划表

任务名称

计划工作量

计划开始周次

计划完成周次

A

25

1

2

B

16

1

2

C

8

2

2

D

2014年挣值法_080926

成本管理——挣值法

时间(月)

时间—费用累积曲线(S 曲线)

ACWP ——已完工作实际费用 费用偏差: CV=BCWP-ACWP BCWS ——计划工作预算费用 进度偏差: SV =BCWP-BCWS BCWP ——已完工作预算费用

(

计划工作预算费用(②)=计划工作量×计划单价已完工作预算费用(③)=已完成工作量×计划单价

已完工作预算费用 “+”进度偏差=“+”Ø费用绩效指数(CPI)=已完工作预算费用/已完工作实际费用 = ③/ ①

“>1”节约 “<1”超支

Ø进度绩效指数(SPI)=已完工作预算费用/计划工作预算费用 = ③/ ②

“>1”超前 “<1”

Ø成本偏差=1420-1410=10

Ø进度偏差=1420-1350=70Ø费用绩效指数=1420/1410=1.007

Ø进度绩效指数=1420/1350=1.052

•6

月份

谢

谢!。

挣值分析法和甘特图相关课件.

5 设备 选型/10

6 设备 采购/10

7 设备 到货/10

8 环境 搭建/10

12 数据 库开发 /20

13 招标 模块开 发/20

14 决标 签约模 块开发

/20

15 开标 模块开 发/20

16 文档 管理模 块开发

/10

17 联调 测试/10

18 系统 测试/10

19 用户 测试/10

20 用户 培训/10

.

项目概述

❖ 进度控制、费用控制与质量控制的关系 ❖ 项目成本与项目进度之间的关系 ❖ EVC:引入已完成工作量的预算值(BCWP)用来对项目费用/进度进行

综合评估。 ❖ EVC在项目实施过程中的任一时刻已完成工作量的预算值与该时刻此项

工作任务的计划预算值进行对比,以评估和测算其工作进度,并将已完 成工作量的预算值与实际资源消耗值作对比,以评估和测算其资源的执 行效果的行之有效的项目管理技术。 ❖ EVC以各层次的进度计划和预算进行资源负荷分配为依据。

❖ 开工后第7天早晨刚上班时业主项目管理人员前去 测量,取得了两个数据:已完成挖方2000立方米, 支付给承包单位的工程进度款累计已达120000元。

❖ 项目管理人员先计算已完工作预算费用,得 ❖ BCWP =45元/立方米 ×2000立方米=90000元 ❖ 接着,查看项目计划,计划表明,开工后第6天结束时,承包单位应得

2. 工作实际成本 (ACWP): Actual Cost of Work Performed

3.已完成工作预算成本 (BCWP) : Budgeted Cost of Work Performed

❖ 1. 基本概念

❖ Budgeted Cost of Work Scheduled ( BCWS ) : 按照计划,在评估点应该完成的工作的预算。 BCWS = 单位时间工作成本×实际工作时间

挣值分析方法 ppt课件

挣值曲线

预算(基线)

E

A

C

EA

PV

C

V

实际工期

日历工期

2年

4年

项目成本挣值分析预测示意图

案例1

价值(成本)(万元) 400

预算(计划)比率(%) 100

300

200

100 50 0 0.5 1

1

75

成本预算额

2

50

3

25

2 实际成本

3 挣值

工期(年) 4

挣值分析示意图

案例1

• 图中给出了某项目在实施之前通过项目预算与项目计划安排,其中整个项目的计划工期是4 年,项目总预算是400万元。在项目的实施过程中,通过对于项目成本的核算和有关项目成 本与进度的记录得知,在开工后第二年年末的实际情况是:项目工期已经过半(两年), 而实际项目成本发生额是100万元。与项目预算相比较可知:当工期过半时,项目的计划成 本发生额应该是200万元,而实际项目成本发生额只是100万元,比预算成本少100万元。看 起来,似乎项目取得很好的业绩,但是这只是事情的一个侧面。那么,这里“减少”的100 万元成本究竟是不是减少?是什么原因造成的呢?从图中给出的信息可知:

EAC=AC+BAC-EV 3.全面重估剩余工作成本的预测方法

EAC=AC+ETC (ETC-Estimate To Completion) 其中ETC是全面重新估算项目剩余工作的成本。

6 挣值分析方法

成 本

Variance at Com: BAC – EAC

6 挣值分析方法

成本

已完成作业量 工期差异量 实际成本曲线

挣值曲线

E PV V

实际工期 2年

赢得值法(挣值法)

赢得值法(挣值法)一、挣值理论应用于施工成本控制的基本程序首先建立跟踪报告制度。

项目的跟踪控制进行,主要依靠在比较基准建立以后,其主要原理就是实际数据与标准进行比较,判断项目实际完成情况。

而建立跟踪报告制度的目的,就是能够使施工企业全面地系统地收集项目实施过程中的各种数据,数据传递、采集主要采取报表形式实现。

其次建立比较基准,其主要通过建立初始网络计划,赋予各工序成本和资源,优化和调整网络计划,以确定时间参数、工期、成本与资源的分配计划,并依此数据作为与实际完成情况进行对比的基础。

最后进行挣得值的后评价分析。

对施工企业工程采取成本动态集成管理中,应用挣得值理论主要分为两个部分,一个是对将来发展的预测,再一个就是对现状的评估。

挣值理论用于施工工程项目成本控制的一般操作步骤如下:1.进行项目工作分解,明确项目任务(WBS)利用工作分解结构图,将项目按照其内在实施过程的顺序或结构逐层进行分解而形成的结构示意图,根据签订的合同内容,进行工作任务的分工和项目范围的确定,一般分解到确定的、相对独立的工作单元。

项目工作分解层次由粗到细,从上至下。

2.落实责任分工,确定项目组织分解结构(OBS)建立成本管理责任制,形成以班组、个人、工种为载体,纵向到底,责任到人,横向到边的控制体系,同时建立以项目经理为核心的项目成本控制体系。

3.进度计划编制根据合同工期,根据整个项目进度计划分解成周进度计划或月进度计划,利用网络时标图或横道图编制整个项目进度计划。

4.进行费用计算按建筑安装工程进度计划及费用组成进行分解,根据签订合同价格,确定目标成本,为施工阶段的成本控制提供基础。

5.建立挣得值 BCWS 基准曲线以月为单位,逐月累加,按月进度计划将分解的预算值逐月分配,作出挣得值 BCWS 基准曲线。

6.批准与审查确认挣得值BCWS 基准曲线、项目进度计划及建筑安装工程费用,质量上是否符合国家规范或企业标准,项目部以此为依据,经项目经理签字批准及有关部门审查,作为项目进度、质量、成本实施的目标。

挣值法课件

进度绩效指数 SPI

进度绩效指数 SPI = 已完工作预算费用(BCWP)/ 计划工作预算费用(BCWS)

挣值法

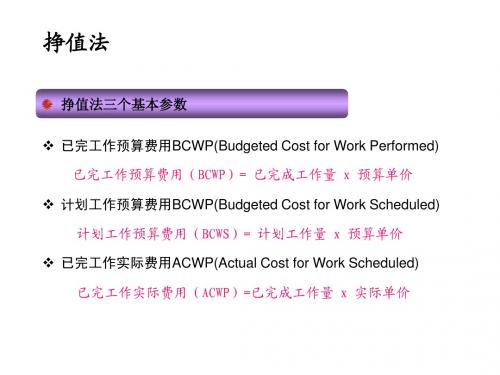

挣值法三个基本参数 已完工作预算费用BCWP(Budgeted Cost for Work Performed) 已完工作预算费用(BCWP)= 已完成工作量 x 预算单价 计划工作预算费用BCWP(Budgeted Cost for Work Scheduled) 计划工作预算费用(BCWS)= 计划工作量 x 预算单价 已完工作实际费用ACWP(Actual Cost for Work Scheduled) 已完工作实际费用(ACWP)=已完成工作量 x 实际单价

Variance)

费用偏差(CV)= 已完工作预算费用(BCWP) - 已完工作实际费用(ACWP)

进度偏差 SV (Scheduled Variance)

进度偏差(SV)= 已完工作预算费用(BCWP) - 计划工作预算费用(BCWS)

费用绩效指数 CPI

(精编课件)挣值分析方法.ppt

Excellent courseware

6 挣值分析方法

成本

实际成本曲线 挣值曲线

预算( 基线)

EA PV C V

实际工期 2年

项目挣值曲线示意图

Excellent courseware

日历工期 4年

6 挣值分析方法

2.两个绝对差异分析变量 ⑴ 项目进度差异(Schedule Variance,SV)

Excellent courseware

案例1

1)项目进行到两年时: 计划作业量的预算成本(BCWS)是200万元,实际完成作业量的实际 成本(ACWP)是100万元,挣值(实际完成作业量的预算成本BCWP)仅仅是50万元。

2)项目成本差异(CV=BCWP-ACWP)为 -50万元(在图中由“2”号线段来表示),意味着项 目实际成本比“挣值”多出-50万元的绝对差异(多发生了50万元)。这是在项目实施过程 中由于实际消耗和占用资源的价格变动造成的,这是一种与项目成本控制有关的成本差异。

案例1

• 图中给出了某项目在实施之前通过项目预算与项目计划安排,其中整个项目的计划工期是4 年,项目总预算是400万元。在项目的实施过程中,通过对于项目成本的核算和有关项目成 本与进度的记录得知,在开工后第二年年末的实际情况是:项目工期已经过半(两年), 而实际项目成本发生额是100万元。与项目预算相比较可知:当工期过半时,项目的计划成 本发生额应该是200万元,而实际项目成本发生额只是100万元,比预算成本少100万元。看 起来,似乎项目取得很好的业绩,但是这只是事情的一个侧面。那么,这里“减少”的100 万元成本究竟是不是减少?是什么原因造成的呢?从图中给出的信息可知:

挣值法

(1)CV=BCWP-ACWP =5500-6700= -1200<0

SV=BCWP-BCWS =5500-7000= -1500<0 说明项目成本处于超支状态,项目实施落后于计划进度。

(2)SPI=BCWP/BCWS=5500/7000=0.79<1

CPI=BCWP/ACWP=5500/6700=0.82<1 SPI、CPI均小于1,项目处于不利状态,成本效率和进度效率分别

第5节 工程项目费用控制

3.1费用比较方法——挣值法/赢得值法

(1)挣值法的三个基本参数 (2)挣值法的三条曲线 (3)挣值法的评价指标 (4)挣值法的优点 (5)挣值法的缺陷

(1)挣值法的三个基本参数

1)计划工作量的预算费用(BCWS)

BCWS=计划工作量×预算定额。

2)已完工作量的预算费用(BCWP),即挣得值。

效率分析;

3)对资金和人员的需求,可随时迚行分析和调整; 4)可以灵活地编制项目报告,满足不同需要;

5)对项目的实施情况作出客观的评估,能及时发现原有问题和执行

中的问题,并能判断这些问题对迚度和费用产生影响的程度。

(5)挣值法的缺陷

1)应用对象要有明确能够度量的工程量和单价。

2)仅适用工程量变化的情况,而工程中还会有质量、工作条 件、难度的变化和外界不可抗力的影响。 3)在前锋期,对许多已开始但未完成的分项工程,已领用但 未完全消耗的材料等的量度的准确性,会影响挣值法的分析结 果。

CPI<1时,实际费用超出预算费用,效益差或效益低; CPI=1时,实际费用与预算费用吻合,达到预定目标。

③费用指数 CI=CV/BCWP

CI>0时,表示实际效果比计划好; CI<0时,表示实际效果比计划差;

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

②费用执行指标(Cost PerformedIndex,CPI) CPI=BCWP/ACWP

CPI>1时,实际费用低于预算费用,效益好或效率高; CPI<1时,实际费用超出预算费用,效益差或效益低; CPI=1时,实际费用与预算费用吻合,达到预定目标。

③费用指数(Cost Index,CI) CI=CV/BCWP

CI>0时,表示实际效果比计划好; CI<0时,表示实际效果比计划差; CI=0时,表示实际效果达到预定目标。

回到开始的例子:

假设挖土方,招投标时工程量预计为1000m3,承包商预

算单价为10元/m3,在工程完工的时间点检查发现,实际

完成工程量为900m3,实际单价为12元/m3,则计算三个

参数如下:

这也就是承包商可以 根据合同从业主处获

BCWS=1000*10=10000

得的结算工程款

BCWP=900*10=9000

费用

AC 已完成工W 作量P 的实际费用

BC 计划工作W量S的预算费用

BC

C

WACS

V

WBCP

BC

WP

已完工W作P量的预算费用

前锋期

工期

费用偏差分析常用指标: ①费用偏差值(CV); ②费用执行指标(CPI); ③费用指数(CI)。

①费用偏差值(Cost Variance,CV) CV=BCWP-ACWP

③进度指数(Schedule Index,SI) SI=SV/BCWP

当SI>0时,表示实际进度超过计划进度; 当SI<0时,表示实际进度落后于计划进度; 当SI=0时,表示实际进度等于计划进度。

还是开始的例子: 假设挖土方,招投标时工程量预计为1000m3,承包商预算单价为10元 /m3,在工程完工的时间点检查发现,实际完成工程量为900m3,实际 单价为12元/m3,则计算三个参数如下: BCWS=1000*10=10000;BCWP=900*10=9000 ACWP=900*12=10800

2)进度偏差分析

费用

AC 已完成工W 作量P 的实际费用

BC 计划工作W量S的预算费用

BC

WACS

SV

WBCP

BC

WP

已完工W作P量的预算费用

前锋期

工期

进度偏差分析常用指标: ①进度偏差值(SV); ②进度执行指标(SPI); ③进度指数(SI)。

①进度偏差(ScheduleVariance,SV)。 SV=BCWP-BCWS

(1)挣值法的三个基本参数; (2)挣值法的三条曲线; (3)挣值法的评价指标;(实例分析)

1、挣值法的三个基本参数 1)计划工作量的预算费用(BCWS) ——Budgeted Cost for Work Scheduled BCWS=计划工作量×预算定额。 2)已完工作量的预算费用(BCWP),即挣得值。 ——Budgeted Cost for Work Performed BCWP=已完工作量×预算定额 3)已完成工作量的实际费用(ACWP) ——Actual Cost for Work Performed ACWP=已完工作量×实际单价

2 0

挣得值法参数分析与对应措施

序 CV=BCWP-ACWP • SV = BCWP -BCWS

号

图型

参数间关系

分析 措施

1

BCWP BCWS BCWP> BCWS> ACWP

进 度 较 若偏离不 快 投入 大,维持

ACWP

SV>0 CV>0

延 后 效 现状

率高

2

BCWP ACWP

BCWP> ACWP> BCWS 进度快, 抽出部分人

ACWP=900*10=10800

2、挣值法的三条曲线。 1)BCWS曲线

即计划工作量的预算值曲线,简称计划值曲线。 即S曲线。项目控制的基准曲线。 2)BCWP曲线

即已完工作量的预算值曲线,亦称赢得值曲线。 承包商所得工程款。 3)ACWP曲线

即已完工作量的实际费用消耗曲线,简称实耗值曲线。

3、挣值法的评价指标

它是计划工作量和已完实际工作量的差异,因此两者的 偏差即反映出项目工作量的进度差异。 SV>0时,表示进度提前; SV<0时,表示进度延误; SV=0时,表示项目实际进度与计划进度相符。

②进度执行指标(Schedule Performed Index,SPI)

SPI=BCWP/BCWS 当SPI>1时,表示进度提前; 当SPI<1时,表示进度延误; 当SPI=1时,表示实际进度等于计划进度。

计算费用偏差CV=9000-10800=-1800,说明费用超支; 计算进度偏差SV=9000-10000=-1000,说明进度滞后。

[例]假设完成一个工作包的任务需花费1500元,并于今日完成,然而到目 前为止我们实际花费了1350元,并完成了工作的2/3,请计算成本偏差和进 度偏差。

解:BCWS=1500(元)ACWP=1350(元) BCWP=1500*2/3=1000(元) 成本偏差=CV=BCWP-ACWP=1000-1350=-350(元) 进度偏差=SV=BCWP-BCWS=1000-1500=-500(元) CPI=BCWP/ACWP=1000/1350=0.74 SPI=BCWP/BCWS=1000/1500=0.67 可见该工作成本超支、进度滞后。

通过三条曲线的对比,可以直观地综合反映项目费用和进

度的进展情况。

费用

AC 已完成工W 作量P 的实际费用

BC 计划工作W量S的预算费用

BC

WACS

WBCP

BC

WP

已完工W作P量的预算费用

前锋期

工期; 2)进度偏差分析。

1)费用偏差分析

第6章 工程项目成本管理

——挣值法

案例: 假设挖土方,招投标时工程量预计为1000m3,承

包商预算单价为10元/m3,在工程完工的时间点 检查发现,实际完成工程量为900m3,实际单价 为12元/m3。 很明显,工程量和单价均未按照计划进行,那么 我们如何对这种偏差进行直观和量化的评价呢。

挣值法(挣得值法/赢得值法)的主要内容