金融企业会计资产负债表、利润表的编制.doc

金融企业财务报表(银行类)

4.其他

27

(五)所有者权益内部结转

28

1.资本公积转增资本(或股本)

29

2.盈余公积转增资本(或股本)

30

3.盈余公积弥补亏损

31

4.一般风险准备弥补亏损

32

5.其他

33

四、本年年末余额

34

14

3.权益法下被投资单位其他所有者权益变动的影响

15

4.与计入所有者权益项目相关的所得税影响

16

5.其他

17

上述(一)和(二)小计

18

(三)所有者投入和减少资本

19

1.所有者投入资本

20

2.股份支付计入所有者权益的金额

21

3.其他

22

(四)利润分配

23

1.提取盈余公积

24

2.提取一般风险准备

25

3.对所有者(或股东)的分配

4

三、本年增减变动金额(减少以“-”号填列)

5

(一)净利润

6

(二)直接计入所有者权益的利得和损失

7

1.可供出售金融资产公允价值变动净额

8

(1)计入所有者权益的金额

9

(2)转入当期损益的金额

10

2.现金流量套期工具公允价值变动净额

11

(1)计入所有者权益的金额

12

(2)转入当期损益的金额

13

(3)计入被套期项目初始确认金额中的金额

1

客户存款和同业存放款项净增加额

2

向中央银行借款净增加额

3

向其他金融机构拆入资金净增加额

4

收取利息、手续费ห้องสมุดไป่ตู้佣金的现金

5

收到其他与经营活动有关的现金

资产负债表、利润表、现金流量表全面分析

资产负债表、利润表、现金流量表全面分析公号回复:数字1、2、3领取100本金融书籍、课程、资料资产负债表是企业财务报告三大主要财务报表之一,选用适当的方法和指标来阅读,分析企业的资产负债表,以正确评价企业的财务状况、偿债能力,对于一个理性的或潜在的投资者而言是极为重要的。

资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

资产负债表的作用:1、资产负债表向人们揭示了企业拥有或控制的能用货币表现的经济资源,即资产的总规模及具体的分布形态。

由于不同形态的资产对企业的经营活动有不同的影响,因而对企业资产结构的分析可以对企业的资产质量作出一定的判断。

2、把流动资产(一年内可以或准备转化为现金的资产)、速动资产(流动资产中变现能力较强的货币资金、债权、短期投资等)与流动负债(一年内应清偿的债务责任)联系起来分析,可以评价企业的短期偿债能力。

这种能力对企业的短期债权人尤为重要。

3、通过对企业债务规模、债务结构及与所有者权益的对比,可以对企业的长期偿债能力及举债能力(潜力)作出评价。

一般而言,企业的所有者权益占负债与所有者权益的比重越大,企业清偿长期债务的能力越强,企业进一步举借债务的潜力也就越大。

4、通过对企业不同时点资产负债表的比较,可以对企业财务状况的发展趋势作出判断。

可以肯定地说,企业某一特定日期(时点)的资产负债表对信息使用者的作用极其有限。

只有把不同时点的资产负债表结合起来分析,才能把握企业财务状况的发展趋势。

资产负债表及利润表

资产负债表1、华天有限公司2008年8月31日有关总账和明细账的余额如下表:要求:清代华天公司完成以下8月31日资产负债表的编制华天公司2008年10月的余额试算平衡表如下:余额试算平衡表2008年10月31日补充资料:1.长期待摊费用中含将于半年内摊销的金额3 000元。

2.长期借款期末余额中将于一年到期归还的长期借款数为50 000元。

3.应收账款有关明细账期末余额情况为:应收账款-A公司贷方余额5 000应收账款—B公司借方余额41 4004.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额39 500应付账款—D公司借方余额8 1005.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 7 200-F公司借方余额 3 000要求:请根据上述资料,计算华天公司2008年10月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元;(9)应付账款()元;(2)应收账款()元;(10)预收款项()元;(3)预付款项()元;(11)流动负债合计()元;(4)存货()元;(12)长期借款()元;(5)流动资产合计()元;(13)负债合计()元;(6)固定资产()元;(14)所有者权益合计()元;(7)非流动资产合计()元;(15)负债及所有者权益合计()元(8)资产合计()元;华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

请代为计算华天公司2008年度的利润表中下列项目的金额。

(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

华天公司所得税税率为25%。

该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

金融行业的财务报表资料

金融行业的财务报表资料财务报表是金融行业中至关重要的信息载体,通过对企业的财务状况和业务运营情况进行全面和准确的披露,为各方利益相关者提供决策的依据,评估企业的经营状况和未来发展潜力。

在金融行业,财务报表的准确性和可靠性对于金融市场的稳定和经济的健康发展起着重要作用。

财务报表主要分为资产负债表、利润表和现金流量表三个主要部分,下面将对这三个部分进行详细的介绍。

1. 资产负债表资产负债表是一份反映企业在特定日期的财务状况的报表。

它按照一定的格式展示了企业的资产和负债的情况,并计算出了净资产。

资产负债表的主要项目包括:(1)资产部分:包括流动资产和非流动资产。

流动资产包括现金、存货、应收账款等,而非流动资产包括长期投资、固定资产等。

(2)负债部分:包括流动负债和非流动负债。

流动负债包括应付账款、短期借款等,而非流动负债包括长期负债、保险责任准备金等。

(3)净资产:净资产等于资产减去负债,是企业的自有资本。

2. 利润表利润表是反映企业在一定周期内经营成果的报表,通常是年度或季度报表。

利润表主要包括以下几个方面的内容:(1)营业收入:指企业在一定时期内从产品销售、提供劳务或者让渡资产使用权而取得的收入。

(2)营业成本:指与销售产品或提供劳务直接相关的成本,如原材料购买成本、人工成本等。

(3)营业利润:在扣除营业成本、营业费用和管理费用之后,得到的金额。

(4)利润总额:在扣除营业外收支之后,得到的金额。

(5)净利润:在扣除所得税之后,得到的金额。

净利润是企业经营活动的最终结果。

3. 现金流量表现金流量表反映企业在一定期间内现金流入和流出情况的报表,主要包括以下几个方面的内容:(1)经营活动产生的现金流量:包括销售商品和提供劳务收到的现金、购买商品和接受劳务支付的现金、支付给职工以及支付的各项税费等。

(2)投资活动产生的现金流量:包括购建固定资产、无形资产和其他长期资产所支付的现金、处置固定资产、无形资产和其他长期资产所收回的现金等。

财务状况资产负债表模板

财务状况资产负债表模板一、引言财务状况资产负债表是企业在特定日期对其资产、负债和所有者权益的情况进行总结的重要财务报表。

通过这份报表,我们可以清晰地了解企业在该特定日期上的经济实体有多少资产、负债和资本。

本文将介绍如何编制一份财务状况资产负债表模板,帮助企业记录和分析自身的财务状况。

二、资产部分1. 流动资产:•现金和现金等价物•应收账款•存货•其他流动资产2. 非流动资产:•不动产、厂房及设备•投资•无形资产•长期债券投资3. 总资产:•各类资产的总和三、负债部分1. 流动负债:•应付账款•短期借款•预收款项•其他流动负债2. 非流动负债:•长期借款•应付债券•递延所得税负债•其他非流动负债3. 总负债:•各类负债的总和四、所有者权益1. 股本:•注册资本•资本公积金2. 留存收益:•未分配利润•累积其他综合收益3. 所有者权益总额:•股本与留存收益的总和五、编制步骤1.设定期末日期:确定财务报表的编制日期。

2.收集资产信息:搜集各项资产的信息。

3.计算总资产:将所有资产项目相加,得到总资产数额。

4.收集负债信息:搜集各项负债的信息。

5.计算总负债:将所有负债项目相加,得到总负债数额。

6.计算所有者权益:计算所有者权益的总额。

7.编制资产负债表:将资产、负债和所有者权益按格式填入表格中。

六、结语财务状况资产负债表是企业财务报表中最重要的一份,它可以帮助企业更好地了解自身的经济实体情况。

通过编制清晰、准确的资产负债表,企业可以及时发现并解决财务问题,保持财务状况的持续健康发展。

希望本文的财务状况资产负债表模板能对各位读者有所帮助,帮助企业更好地管理自身的财务状况,实现持续发展。

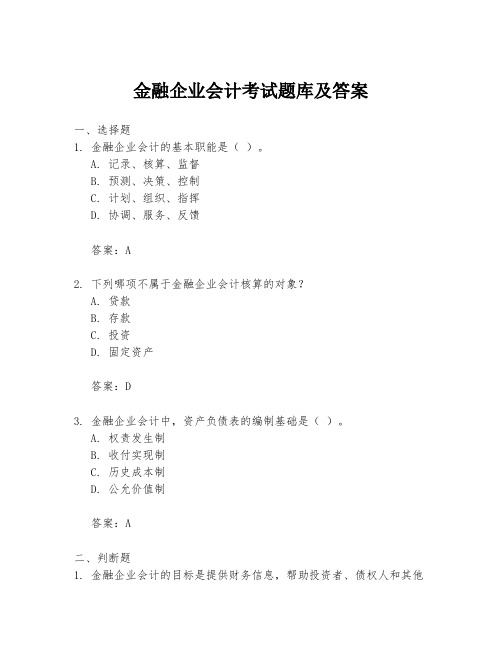

金融企业会计考试题库及答案

金融企业会计考试题库及答案一、选择题1. 金融企业会计的基本职能是()。

A. 记录、核算、监督B. 预测、决策、控制C. 计划、组织、指挥D. 协调、服务、反馈答案:A2. 下列哪项不属于金融企业会计核算的对象?A. 贷款B. 存款C. 投资D. 固定资产答案:D3. 金融企业会计中,资产负债表的编制基础是()。

A. 权责发生制B. 收付实现制C. 历史成本制D. 公允价值制答案:A二、判断题1. 金融企业会计的目标是提供财务信息,帮助投资者、债权人和其他利益相关者做出经济决策。

()答案:正确2. 金融企业的会计报表只包括资产负债表和利润表。

()答案:错误(金融企业的会计报表还包括现金流量表等)三、简答题1. 简述金融企业会计信息质量要求中的“可靠性”原则。

答案:可靠性原则要求金融企业会计信息应当真实、准确、完整地反映企业的财务状况和经营成果,不得有虚假记载、误导性陈述或者重大遗漏。

四、计算题1. 某金融企业2019年的净利润为1000万元,所得税率为25%,请计算该企业的所得税费用和税后净利润。

答案:所得税费用 = 1000万元× 25% = 250万元税后净利润 = 1000万元 - 250万元 = 750万元五、案例分析题1. 某银行在2018年购买了一项金融资产,成本为500万元,2019年该资产公允价值上升至600万元。

请分析该银行在2019年的会计处理。

答案:根据金融企业会计准则,如果该金融资产被分类为以公允价值计量且其变动计入当期损益的金融资产,则2019年该银行应确认100万元(600-500)的公允价值变动收益,并在利润表中体现。

同时,资产负债表中的该项资产账面价值应调整为600万元。

六、论述题1. 论述金融企业会计在风险管理中的作用。

答案:金融企业会计在风险管理中发挥着至关重要的作用。

首先,通过准确的会计记录,可以及时反映企业的财务状况和经营成果,帮助管理层识别和评估潜在的风险。

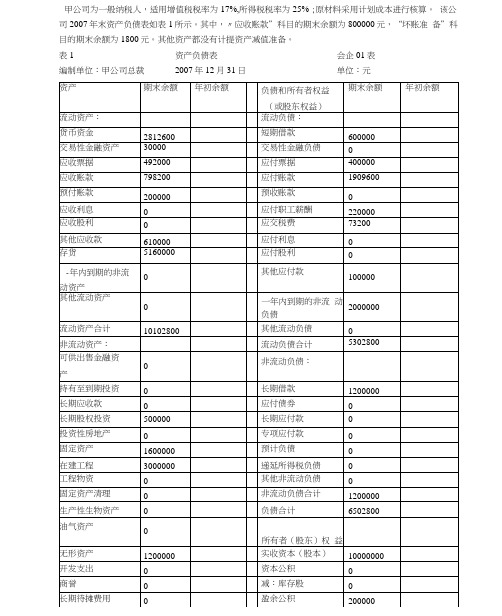

资产负债表、利润表编制案例

甲公司为一般纳税人,适用增值税税率为17%,所得税税率为25% ;原材料采用计划成本进行核算。

该公司2007年末资产负债表如表1所示。

其中,〃应收账款”科目的期末余额为800000元,“坏账准备”科目的期末余额为1800元。

其他资产都没有计提资产减值准备。

表1 资产负债表会企01表编制单位:甲公司总裁2007年12月31日单位:元(I) 借:银行存款1638000贷:主营业务收入1400000应交税费一应交增值税(销项税额)238000(2 )借:应收账款式702000贷:主营业务收入600000应交税费一应交增值税(销项税额)102000(3) 借:银行存款102000贷:应收账款式 102000(4)借:应收票据585000 贷:主营业务收入500000应交税费一应交增值税(销项税额)85000(5) 借:银行存款545000借:原材料200000贷:材料采购199600 材料成本差异400(II)借:固定资产172940应交税费一应交增值税(进项税额) 贷:银行存款 (12)借:工程物资300000贷:银行存款 300000 (13) 借:在建工程456000贷:应付职工薪酬 456000(14) 借:固定资产 2800000财务费用 40000贷:应收票据 585000 ⑹ 借:银行存款400000贷:应收票据400000⑺借:应付票据200000贷:银行存款200000⑻借:材料采购300000应交税费一应交增值税(进项税额)贷:银行存款351000 ⑼借:原材料 190000材料成本差异 10000贷:材料采购200000(10)借:材料采购199600银行存款468应交税费一应交增值税(进项税额) 贷:其他货币资金 51000339322340002906020200017) 贷:在建工程 15) 借:固定资产清理累计折旧贷 贷 贷 280000040000 360000 400000借:固定资产清理1000 1000借:银行存款1600固定资产 银行存款 固定资产清理1600借:营业外支出一处理固定 资产损失39400贷:固定资产清理39400借:固定资产清理累计折旧300000贷:固定资产800000借: 款 60000016)贷:固定资产清理600000借:固定资产清理 贷:营业外收入一处理固定资产净收益 借:生产成本1400000贷:原材料1400000 借:制造费用100000贷:周转材料 借:生产成本制造费用100000 70000 5000500000银行存100000 100000贷:材料成本差异75000借:应付职工薪酬1000000 贷:银行存款 1000000借:生产成本 19) 制造费用管理费用 成本77000制造费用 管理费用 160000管理费用 贷:累计折旧 借:管理费用贷:累计摊销22)借:制造费用贷:银行存款18)20)21)用 5500002000030000贷:应付职工薪酬600000借:生产 28004200贷:应付职工薪酬84000借:制造费40000 200000 120000 120000 180000180000借:销售费用40000贷:银行存款40000借:生产成本46780023) 24)25) 26)40)41)贷:制造费用46780028)借:库存商品2564800贷:生产成本25648002引借:银行存款3000000贷:长期借款300000030)借:在建工程400000 财务费用 20000 贷:应付利息42000031)借:应付利息420000贷:银行存款42000032) 借:长期借款 2000000短期借款500000贷:银行存款250000033)借:库存商品16000应交税费一应交增值税(进项税额)2720 营业务支出一债务重组损失4680贷:应收票据23400借:银行存款33000贷:交易性金融资产一成本26000 —公允价值变动4000投资收益3000贷:坏账准备1800固定资产减值准备60000借:主营业务收入 2500000 营业外收入 100000 34)借:公允价值变动损益贷:投资收益4000借:交易性金融资产一成本206000投资收益4000贷:银行存款210000借:贷:公允价值变动损益4000借:主营业务成本 贷:库存商品1500000借:营业税金及附加4000 贷:应交税费一应交教育费附加4000借:4000交易性金融资产一公允价值变动4000 1500000 35) 资产减值损失6180036)投资收益3000贷:本年利润2603000借:本年37) 贷:主营业务成本1500000营业税金及附加4000 38)销售费用4000039)闰1904080管理费用 财务费用 资产减值损失 营业外支出(42 )利润总额=2603000-1904080=698920 (元)应纳税所得额=698920+60000=758920(元)应交所得税为二758920*25%二189730 (元) 递延所得税资产为60000*25%二15000 (元)所得税费用=189730-15000=174730贷:利润分配一未分配利润 (45)借:应交税费一应交增值税(已交税金)200000登记账簿、结账根据年初资产负债表和上述会计分录编制年末资产负债表表 2所示表1资产负债表会企01表 编制单位:甲公司总裁2008年12月31日单位:元194200 60000 61800 44080借:所得税费用174730递延所得税资产 贷:应交税费一应交所得税借:本年利润15000189730174730贷:所得税费用(43)提取10%法定盈余公174730借:利润分配一提取法定盈余公积贷:盈余公积--法定盈余公积52419 52419(44)借:利润分配一未分配利润52419贷:利润分配一提取法定盈余公积借:本年利润52419524190(元) 524190--应交教育费附加 4000--应交所得税189730贷:银行存款393730利润表如表3所示会企02表单位:元表3利润表2008年度现金流量表如表4所示会企03表现金流量表现岀 表4。

金融企业财务会计制度

金融企业财务会计制度简介金融企业财务会计制度是指金融企业为正常经营和管理需要而规定的财务会计基本制度。

它主要包括企业财务会计制度的构成、基本内容、组织和实施。

金融企业财务会计制度是企业管理的重要组成部分。

制订和实施好企业财务会计制度,对于维护企业的经济利益、保证财务资料真实、准确、及时和规范管理等方面均具有重要意义。

制度构成金融企业财务会计制度主要由以下部分构成:1.会计核算制度:包括会计政策、会计核算方法、会计科目设置和管理等内容。

2.财务报表制度:包括财务报表编制、审计、发布、披露和管理等内容。

3.资产负债管理制度:包括资产管理、资金管理、负债管理等内容。

4.预算管理制度:包括年度预算编制、审批、执行、调整和控制等内容。

5.成本管理制度:包括成本核算、成本控制、成本预测等内容。

6.税务管理制度:包括税务申报、税务审计、税收筹划等内容。

7.内部控制制度:包括内部控制目标、内部控制制度、内部控制评价等内容。

8.经营分析制度:包括财务分析、经营分析、决策支持等内容。

基本内容1.会计核算制度: 1.1 会计政策 1.1.1 费用计入原则 1.1.2 固定资产计提折旧政策 1.1.3 存货计价方法 1.2 会计核算方法 1.2.1 现金基础核算方法 1.2.2权责发生基础核算方法 1.3 会计科目设置和管理 1.3.1 会计科目设置 1.3.2 会计科目管理2.财务报表制度: 2.1 财务报表编制 2.1.1 资产负债表 2.1.2 利润表2.1.3 现金流量表 2.2 财务报表审计 2.3 财务报表发布和披露 2.4 财务报表管理3.资产负债管理制度: 3.1 资产管理 3.2 资金管理 3.3 负债管理4.预算管理制度: 4.1 年度预算编制 4.2 年度预算执行 4.3 预算调整 4.4预算控制5.成本管理制度: 5.1 成本核算 5.2 成本控制 5.3 成本预测6.税务管理制度: 6.1 税务申报 6.2 税务审计 6.3 税收筹划7.内部控制制度: 7.1 内部控制目标 7.2 内部控制制度 7.3 内部控制评价8.经营分析制度: 8.1 财务分析 8.2 经营分析 8.3 决策支持组织和实施1.金融企业应当建立财务会计管理制度,确立管理科学、合理、完整、规范化的目标,通过财务会计制度的实施,使企业取得有效的财务信息,从而更好地管理企业的各项业务活动。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2、某银行2010年12月有关损益类账户的发生额如下表所示。

会计科目

借方发生额

贷方发生额

利息收入

7611660.00

金融企业往来收入

928600.00

手续费收入

600000.00

汇兑收益

197480.00

843260.00

投资收益

73980.00

83420.00

其他营业收入

98300.00

汇兑收益

5

645 780

投资收益

6

9 440

其他营业收入

7

98 300

二、营业支出

8

5 980 600

其中:利息支出

9

4 452 300

金融企业往来利息支出

10

652 300

手续费支出

11

营业费用

12

321 000

其他营业支出

13

32 000

三、营业税金及附加

14

834 500

四、营业利润

15

3 078 680

利息支出

4452300.00

金融企业往来利息支出

652300.00

手续费支出

523000.00

营业费用

321000.00

其他营业支出

32000.00

营业税金及附加

834500.00

营业外收入

68340.00

营业外支出

56780.00

所得税

2117412.00

答案:

资产负债表

资产

年初数

期末数

负债及所有者权益

流动负债:

短期存款

短期储蓄存款

同业存放款项

应付工资

应付福利费

流动负债合计

长期负债:

长期存款

长期储蓄存款

长期负债合计

负债合计

所有者权益:

实收资本

资本公积

盈余公积

其中:公益金

未分配利润

所有者权益合计

负债及所有者权益总计

1668096

944832

22 000

198 600

27 800

2861328

648704

加:营业外收入

16

68 340

减:营业外支出

17

56 780

五、利润总额

18

3 090 240

减:所得税

19

2 117 412

六、净利润

20

972 828

1、某银行2010年年度结转后,各相关科目的期末余额如下表所示。

会计科目

借方余额

贷方余额

现金

3288900.00

银行财务往来

47200.00

存放中央银行款项

46000.00

存放同业款项

62600.00

短期贷款

60000.00

应收账款

968400.00

其他应收款

3600.00

坏账准备

4842.00

贴现

3 336 100

46 000

62 600

60 000

968 400

3 600

4 842

967 158

21 600

62 600

4 556 058

168 200

72 ห้องสมุดไป่ตู้00

42 000

5 800

6 458 800

3 242 600

3 216 200

3 492 600

428 600

428 600

8 477 258

21600.00

短期投资

62600.00

中长期贷款

168200.00

逾期贷款

72000.00

呆滞贷款

42000.00

贷款呆帐准备

5800.00

固定资产

6458800.00

累计折旧

3242600.00

无形资产

428600.00

活期存款

1390080.00

活期储蓄存款

870240.00

定期存款

926720.00(其中一年内到期的278016.00)

定期储蓄存款

372960.00(其中一年内到期的74592.00)

同业存放款项

22000.00

应付工资

198600.00

应付福利费

27800.00

实收资本

3436200.00

资本公积

500000.00

盈余公积

235400.00(其中公益金38000.00元

未分配利润

497258.00

合计

11730500.00

298368

947072

3 808 400

3 436 200

500 000

235 400

38 000

497 258

4 668 858

8 477 258

利润表

项目

行次

本期数

本年累计

一、营业收入

1

9 884 340

其中:利息收入

2

7 611 660

金融企业往来收入

3

928 600

手续费收入

4

600 000

年初数

期末数

流动资产:

现金及银行财务往来

存放中央银行款项

存放同业款项

短期贷款

应收账款

其他应收款

减:坏账准备

应收账款净额

贴现

短期投资

流动资产合计

长期资产:

中长期贷款

逾期贷款

呆滞贷款

减:贷款呆滞准备

固定资产原值

减:累计折旧

固定资产净值

长期资产合计

无形资产及其他资产:

无形资产

无形资产及其他资产合计

资产总计