制造费用分配方法

制造费用费用分配定额工时比例法

制造费用费用分配定额工时比例法说到制造费用的分配,大家是不是总是觉得这个话题枯燥又复杂,像是吃了几口冷菜一样让人提不起兴趣?制造费用分配这事儿,说白了,就是把企业在生产过程中发生的一些费用合理地“分摊”到每一个产品上。

比如,你花了很多钱在厂房的电费、水费、维修费这些固定开销上,但你不可能把这些钱直接丢给某一款产品,毕竟产品不是人,不会自己拿出来就能付钱,得通过某种“分摊”的方式把这些费用分配到不同的产品上。

说白了就是,大家一起出力,大家一起扛费用。

其中有一种方法,叫做“定额工时比例法”。

乍一听,这个名字好像挺复杂,其实一点不难理解。

简单来说,定额工时比例法就是把制造费用按工时来分配,工时多的产品就分配到更多的制造费用,工时少的自然分得少。

想象一下,工厂里有两种产品,一个是复杂的设备,工人们得花一整天时间才能做完;另一个则是简单的小零件,十分钟就搞定。

你是不是觉得,做复杂设备的工人肯定要耗费更多的能源,应该多分摊一些费用,没错,就是这个意思!这个方法可有意思了。

你看,假设今天你在工厂里工作,面前放着两款产品。

你先做了个小零件,忙了十分钟,紧接着又开始做一个复杂的设备,这可不简单,得花整整八个小时才能完成。

根据定额工时比例法,做小零件的制造费用就按它的工时比例分摊,做设备的制造费用就多了,毕竟你花的时间多,费用自然要多分摊。

再说一个例子,假设今天工厂里总共有10万元的制造费用需要分配。

你看,工厂一天的总工时是1000小时,有个产品A,工时占了500小时,另一个产品B,工时只占了200小时。

怎么分配这10万元的制造费用呢?很简单,先算出每小时的费用是多少,比如每小时就是100元(10万元÷1000小时)。

然后,产品A的制造费用就是500小时×100元/小时 = 5万元,产品B的制造费用则是200小时×100元/小时 = 2万元。

剩下的3万元,就按照其他产品分配了。

你会发现,定额工时比例法就像一个公平的“分蛋糕”工具,按劳动的时间来分摊成本,做到每个产品“各得其所”,让所有东西都更加透明清晰。

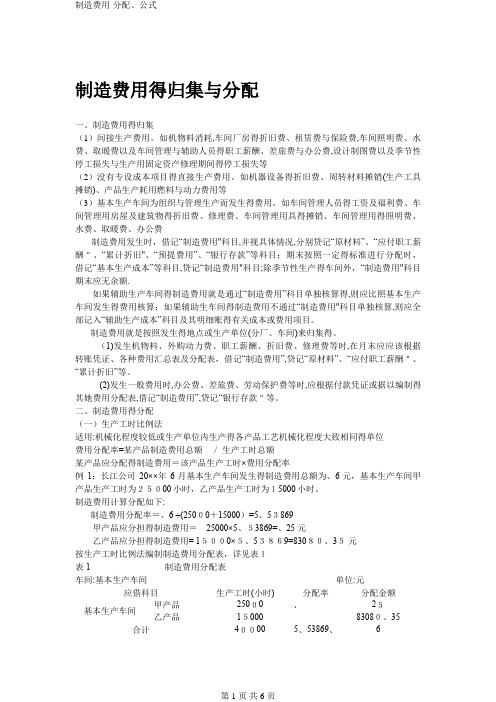

制造费用-分配、公式

制造费用得归集与分配一、制造费用得归集(1)间接生产费用。

如机物料消耗,车间厂房得折旧费、租赁费与保险费,车间照明费、水费、取暖费以及车间管理与辅助人员得职工薪酬、差旅费与办公费,设计制图费以及季节性停工损失与生产用固定资产修理期间得停工损失等(2)没有专设成本项目得直接生产费用。

如机器设备得折旧费、周转材料摊销(生产工具摊销)、产品生产耗用燃料与动力费用等(3)基本生产车间为组织与管理生产而发生得费用。

如车间管理人员得工资及福利费、车间管理用房屋及建筑物得折旧费、修理费、车间管理用具得摊销、车间管理用得照明费、水费、取暖费、办公费制造费用发生时,借记“制造费用"科目,并视具体情况,分别贷记“原材料”、“应付职工薪酬"、“累计折旧"、“预提费用”、“银行存款”等科目;期末按照一定得标准进行分配时,借记“基本生产成本”等科目,贷记“制造费用"科目;除季节性生产得车间外,“制造费用"科目期末应无余额.如果辅助生产车间得制造费用就是通过“制造费用”科目单独核算得,则应比照基本生产车间发生得费用核算;如果辅助生车间得制造费用不通过“制造费用"科目单独核算,则应全部记入“辅助生产成本”科目及其明细账得有关成本或费用项目。

制造费用就是按照发生得地点或生产单位(分厂、车间)来归集得。

(1)发生机物料、外购动力费、职工薪酬、折旧费、修理费等时,在月末应应该根据转账凭证、各种费用汇总表及分配表,借记“制造费用”,贷记“原材料”、“应付职工薪酬"、“累计折旧”等。

(2)发生一般费用时,办公费、差旅费、劳动保护费等时,应根据付款凭证或据以编制得其她费用分配表,借记“制造费用”,贷记“银行存款"等。

二、制造费用得分配(一)生产工时比例法适用:机械化程度较低或生产单位内生产得各产品工艺机械化程度大致相同得单位费用分配率=某产品制造费用总额/生产工时总额某产品应分配得制造费用=该产品生产工时×费用分配率例1:长江公司20××年6月基本生产车间发生得制造费用总额为、6元,基本生产车间甲产品生产工时为25000小时,乙产品生产工时为15000小时。

制造费用分配的方法

制造费用分配的方法一、按生产工时比例分配法某公司生产A、B、C三种产品,生产车间本月共发生折旧费4000元,水电费2000元,办公费3000元,车间管理人员工资20000元,其他耗用1000元,生产总工时600小时,其中A、B、C三种产品分别消耗300小时、200小时、100小时。

要求:1、按生产工时比例计算分配间接费用。

2、写出分配间接费用的会计分录。

一、计算A、B、C三种产品各自应承担的间接费用:1、分配率:(4000+2000+3000+20000+1000)/600=50(元/小时)2、A产品应承担的间接费用:50×300=15000(元)3、B产品应承担的间接费用:50×200=10000(元)4、C产品应承担的间接费用:50×100=5000(元)二、编制分配间接费用的会计分录:借:生产成本——A产品 15000——B产品 10000——C产品 5000贷:制造费用 30000二、按生产工人工资比例分配法某公司生产甲、乙两种产品,本月共发生生产工人工资112300元,其中甲产品生产工人工资67500元,乙产品生产工人工资44800元;本月共发生制造费用336900元。

要求:按生产工人工资比例分配制造费用,编制分配制造费用会计分录。

一、按生产工人工资比例分配制造费用:1、分配率:336900/112300=3(元/元)2、甲产品应负担的制造费用:3×67500=202500(元)3、乙产品应负担的制造费用:3×44800=134400(元)二、编制分配制造费用会计分录:借:生产成本——甲产品 202500——乙产品 134400贷:制造费用 336900三、年度计划分配率分配法1、企业生产车间全年计划制造费用为36000元,生产甲、乙两种产品,全年定额工时为40000小时。

12月份甲产品实际产量的定额工时为2600小时,乙产品实际产量的定额工时为1100小时,年末核算时,该车间全年发生制造费用46200元,1到11月按计划分配率已分配制造费用甲为24460元,乙为10710元。

制造费用分配的方法

制造费用分配的方法一、按生产工时比例分配法某公司生产A、B、C三种产品,生产车间本月共发生折旧费4000元,水电费2000元,办公费3000元,车间管理人员工资20000元,其他耗用1000元,生产总工时600小时,其中A、B、C三种产品分别消耗300小时、200小时、100小时。

要求:1、按生产工时比例计算分配间接费用。

2、写出分配间接费用的会计分录。

一、计算A、B、C三种产品各自应承担的间接费用:1、分配率:(4000+2000+3000+20000+1000)/600=50(元/小时)2、A产品应承担的间接费用:50×300=15000(元)3、B产品应承担的间接费用:50×200=10000(元)4、C产品应承担的间接费用:50×100=5000(元)二、编制分配间接费用的会计分录:借:生产成本——A产品 15000——B产品 10000——C产品 5000贷:制造费用 30000二、按生产工人工资比例分配法某公司生产甲、乙两种产品,本月共发生生产工人工资112300元,其中甲产品生产工人工资67500元,乙产品生产工人工资44800元;本月共发生制造费用336900元。

要求:按生产工人工资比例分配制造费用,编制分配制造费用会计分录。

一、按生产工人工资比例分配制造费用:1、分配率:336900/112300=3(元/元)2、甲产品应负担的制造费用:3×67500=202500(元)3、乙产品应负担的制造费用:3×44800=134400(元)二、编制分配制造费用会计分录:借:生产成本——甲产品 202500——乙产品 134400贷:制造费用 336900三、年度计划分配率分配法1、企业生产车间全年计划制造费用为36000元,生产甲、乙两种产品,全年定额工时为40000小时。

12月份甲产品实际产量的定额工时为2600小时,乙产品实际产量的定额工时为1100小时,年末核算时,该车间全年发生制造费用46200元,1到11月按计划分配率已分配制造费用甲为24460元,乙为10710元。

(完整word版)制造费用(间接制造费用)分配方法

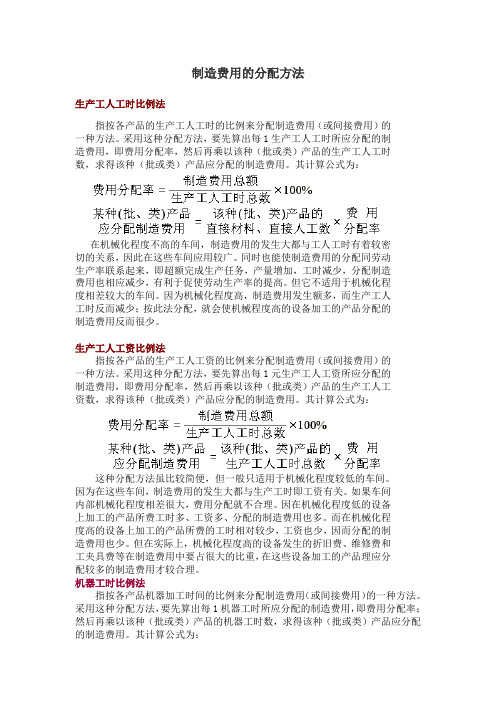

生产工人工资比例法

指按各产品的生产工人工资的比例来分配制造费用(或间接费用)的一种方法。采用这种分配方法,要先算出每1元生产工人工资所应分配的制造费用,即费用分配率,然后再乘以该种(批或类)产品的生产工人工资数,求得该种(批或类)产品应分配的制造费用。其计算公式为:

这种分配方法虽比较简便,但一般只适用于机械化程度较低的车间。因为在这些车间,制造费用的发生大都与生产工时即工资有关。如果车间内部机械化程度相差很大,费用分配就不合理。因在机械化程度低的设备上加工的产品所费工时多、工资多、分配的制造费用也多。而在机械化程度高的设备上加工的产品所费的工时相对较少,工资也少,因而分配的制造费用也少。但在实际上,机械化程度高的设备发生的折旧费、维修费和工夹具费等在制造费用中要占很大的比重,在这些设备加工的产品理应分配较多的制造费用才较合理。

机器工时比例法

指按各产品机器加工时间的比例来分配制造费用(或间接费用)的一种方法。采用这种分配方法,要先算出每1机器工时所应分配的制造费用,即费用分配率;然后再乘以该种(批或类)产品的机器工时数,求得该种(批或类)产品应分配的制造费用。其计算公式为:

这种分配方法适用于机械化程度较高的车间。因为在这些车间,制造费用中的大部分属于机器设备折旧费、维修费和工夹具费,机器加工时间长,理应分配较多的制造费用。如果车间内不同类型的机器所发生的费用相差较大,则可将机器分成若干组,按组别对制造费用进行归集和分配。、

制造费用的分配Βιβλιοθήκη 法生产工人工时比例法指按各产品的生产工人工时的比例来分配制造费用(或间接费用)的一种方法。采用这种分配方法,要先算出每1生产工人工时所应分配的制造费用,即费用分配率,然后再乘以该种(批或类)产品的生产工人工时数,求得该种(批或类)产品应分配的制造费用。其计算公式为:

《制造费用的分配》课件

# 制造费用的分配 ## 概述 - 制造费用 - 分配原则

制造费用的分类

直接材料费用

包括在产品制造过程中直接使用的材料的成本。

直接人工费用

指那些直接用于产品制造的劳动力成本。

制造费用间接费用

无法直接与特定产品或生产任务相关联的费用。

分配原则

直接材料费用

- 发放记录法: 根据领用记录 分配费用。 - 标准成本法: 根据预设的标 准成本分配费用。

感谢聆听

感谢大家的参与和聆听,欢迎提 问和讨论。

直接人工费用

- 发放记录法: 根据人工记录 分配费用。

- 标准成本法: 根据预设的标 准成本分配费用。

制造费用间接费用

- 制造成本单位法: 根据特定 的制造成本单位(如直接人 工工时或直接材料数量)分 配费用。

- 分部法: 将间接费用按不同 部门的实际使用情况分摊。

制作PPT

1

设计理念

运用视觉效果和布局风格来增强演示的吸引力和可读性。

2

编辑要点

精简内容,提炼核心信息,以便观众更好地理解和吸收。

3

创意技巧

通过使用动画、图表和引人入胜的案例来增强演示的互动性和吸引力。

总结

制造费用的分配方法

根据不同的原则和分类,确定适 合特定情况的费用分配方法。

பைடு நூலகம்

制作PPT的注意事项

遵循设计原则、精简内容并提高 互动性,以制作出高效、出色的 演示文稿。

制造费用分配的方法

制造费用分配的方法一、按生产工时比例分配法某公司生产A、B、C三种产品,生产车间本月共发生折旧费4000元,水电费2000元,办公费3000元,车间管理人员工资20000元,其他耗用1000元,生产总工时600小时,其中A、B、C三种产品分别消耗300小时、200小时、100小时。

要求:1、按生产工时比例计算分配间接费用。

2、写出分配间接费用的会计分录。

一、计算A、B、C三种产品各自应承担的间接费用:1、分配率:(4000+2000+3000+20000+1000)/600=50(元/小时)2、A产品应承担的间接费用:50×300=15000(元)3、B产品应承担的间接费用:50×200=10000(元)4、C产品应承担的间接费用:50×100=5000(元)二、编制分配间接费用的会计分录:借:生产成本-—A产品15000——B产品10000-—C产品5000贷:制造费用30000二、按生产工人工资比例分配法某公司生产甲、乙两种产品,本月共发生生产工人工资112300元,其中甲产品生产工人工资67500元,乙产品生产工人工资44800元;本月共发生制造费用336900元。

要求:按生产工人工资比例分配制造费用,编制分配制造费用会计分录。

一、按生产工人工资比例分配制造费用:1、分配率:336900/112300=3(元/元)2、甲产品应负担的制造费用:3×67500=202500(元)3、乙产品应负担的制造费用:3×44800=134400(元)二、编制分配制造费用会计分录:借:生产成本—-甲产品202500—-乙产品134400贷:制造费用336900三、年度计划分配率分配法1、企业生产车间全年计划制造费用为36000元,生产甲、乙两种产品,全年定额工时为40000小时。

12月份甲产品实际产量的定额工时为2600小时,乙产品实际产量的定额工时为1100小时,年末核算时,该车间全年发生制造费用46200元,1到11月按计划分配率已分配制造费用甲为24460元,乙为10710元。

制造费用的分配方法

制造费用的分配方法

制造费用的分配是以企业发展战略为指导的重要财务工具,在现代制造业中,它是实现企业收益最大化的重要手段之一。

现代制造业中,制造费用的合理分配是影响企业发展的决定性

因素,为此,企业需要掌握有效的制造费用分配方法。

有效的制造费用分配方法一般包括企业的内部处置和外部

分配。

企业内部处置主要指企业内部核算费用,如固定费用和

变动费用等,分配费用时需要根据收入分配方式把费用分配到

各个责任部门,以使企业绩效持续发展。

外部分配主要指与企

业外部相关的成本分配方式,例如产品的生产费用可以分配到

消费者、供应商和零售商等,从而使企业更好地实现服务使命。

另外,企业在进行制造成本分配时,还需要了解市场的需求,以便选择正确的成本分配方法。

如,满足消费者对产品价

格问题所需的费用,企业可以采取减价和批发价等方式实现;

而满足供应商付款申请所需的费用,可以按部就班进行财务审核,以及支付给供应商所需的费用等。

总之,制造费用的分配方法是关乎企业发展成败的重要工具。

企业在制定分配费用的策略时,要综合考虑内部管理,外

部环境等因素,以便有效分配资源,取得最大的回报。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

精心整理一)生产工人工时比例法,即按照各种产品所用生产工人实际工时数的比例分配制造费用。

计算公式如下:

某产品应负担的制造费用=该产品的生产工人实际工时数×制造费用分配率

(二)生产工人工资比例法,即按照计入各种产品成本的生产工人实际工资的比例分配制造费用的方法。

由于工资成本分配表可以直接提供生产工人工资资料,因而采用这种分配方法,核算工作比较简便。

计算公式如下:

某产品应负担的制造费用=该产品的生产工人实际工资额×制造费用分配率

(三)机器工时比例法,即按照生产各种产品所用机器设备运转时间的比例分配制造费用的方法。

这种方法适用

为简化核算,企业也可以采用年度计划分配率法进行分配。

年度计划分配率法的计算公式如下:

某月某产品应负担的制造费用=该月该产品实际产量的定额工时数×年度计划分配率

采用这一方法时,全年各月实际生产数与已分配数之间的差额,除其中属于为次年开工生产作准备的可留待明年分配外,其余的都应当在当年年度终了时调整本年度的产品成本。

企业应当根据制造费用的性质,合理选择制造费用分配方法。

分配制造费用的方法很多,通常采用的方法有:生产工人工时比例法、生产工人工资比例法、机器工时比例法和年度计划分配率法等。

精心整理

??1.生产工人工时比例法

??这是按照各种产品所用生产工人实际工时数的比例分配制造费用的方法。

??制造费用分配率=产品应负担的制造费用=该产品的生产工人实际工时数×制造费用分配率

??2.生产工人工资比例法

??这是按照计入各种产品成本的生产工人实际工资的比例分配制造费用的方法,由于工资成本分配表可以直接提供生产工人工资资料,因而采用这种分配方法,核算工作比较简便。

??制造费用分配率=某产品应负担的制造费用=该产品的生产工人实际工资额×制造费用分配率

??3.机器工时比例法

??这是按照生产各种产品所用机器设备运转时间的比例分配制造费用的方法。

这种方法适用于产品生产的机械化程度较高的车间。

采用这种方法,必须具备各种产品所用机器工时的原始记录。

)

??制造费用分配率=某产品应负担的制造费用=该产品的机器运转时数×制造费用分配率

??4.????5.????6.??????。