财务管理学(第二章)PPT课件

合集下载

财务管理学(2)

这种观点的问题是: 1)仍然没有考虑每股利润取得的时间性。 2)仍然没有考虑每股利润的风险。

PPT文档演模板

财务管理学(2)

关于财务管理目标的主要观点(续3)

3. 企业价值最大化

这种观点认为:投资者建立企业的目的是创造尽 可能多的财富,资本收益最大化是企业价值最 大化的基础,而企业价值最大化符合所有者的 根本利益。企业的价值只有在风险和报酬达到 比较好的均衡时才能达到最大。

第一章

第一节

绪论

财务管理的发展过程

1、以筹资为重心的管理阶段 2、以内部控制为重心的管理阶段 3、以投资为重心的管理阶段 4、以资本运作为重心的综合管理阶段

PPT文档演模板

财务管理学(2)

1、以筹资为重心的管理阶段

其重点在于如何筹集资本,对内部控制和 资本运用问题涉及较少。

这一阶段财务管理的主要特点是: (1)财务管理以筹集资本为重心; (2)注重筹资方式的比较选择; (3)财务管理中也出现了公司合并、清算

PPT文档演模板

财务管理学(2)

(一)资本配置(续2)

在行政配置方式下,资本配置的过程 一般是:资本——计划——企业。

行政配置方式存在着许多弊端: (1)它割断了企业与市场的关系; (2)对企业的积极性有抑制作用; (3)资本的配置往往是一次性的。

PPT文档演模板

财务管理学(2)

(一)资本配置(续3)

主要特点表现在: (1)财务管理被视为企业管理的中心,资

本运作被视为财务管理的中心。 (2)财务管理关注以资本运作为重心。 (3)新的财务管理领域不断出现。 (4)计算模型在财务管理中运用普遍。 (5)电子计算机应用提高了效率。

PPT文档演模板

财务管理学(2)

PPT文档演模板

财务管理学(2)

关于财务管理目标的主要观点(续3)

3. 企业价值最大化

这种观点认为:投资者建立企业的目的是创造尽 可能多的财富,资本收益最大化是企业价值最 大化的基础,而企业价值最大化符合所有者的 根本利益。企业的价值只有在风险和报酬达到 比较好的均衡时才能达到最大。

第一章

第一节

绪论

财务管理的发展过程

1、以筹资为重心的管理阶段 2、以内部控制为重心的管理阶段 3、以投资为重心的管理阶段 4、以资本运作为重心的综合管理阶段

PPT文档演模板

财务管理学(2)

1、以筹资为重心的管理阶段

其重点在于如何筹集资本,对内部控制和 资本运用问题涉及较少。

这一阶段财务管理的主要特点是: (1)财务管理以筹集资本为重心; (2)注重筹资方式的比较选择; (3)财务管理中也出现了公司合并、清算

PPT文档演模板

财务管理学(2)

(一)资本配置(续2)

在行政配置方式下,资本配置的过程 一般是:资本——计划——企业。

行政配置方式存在着许多弊端: (1)它割断了企业与市场的关系; (2)对企业的积极性有抑制作用; (3)资本的配置往往是一次性的。

PPT文档演模板

财务管理学(2)

(一)资本配置(续3)

主要特点表现在: (1)财务管理被视为企业管理的中心,资

本运作被视为财务管理的中心。 (2)财务管理关注以资本运作为重心。 (3)新的财务管理领域不断出现。 (4)计算模型在财务管理中运用普遍。 (5)电子计算机应用提高了效率。

PPT文档演模板

财务管理学(2)

人民大2024王化成《财务管理学(第10版)》课件第2章

证券组合的报酬

2.2.3证券组合风险与报酬

证券组合的期望报酬是指组合中单项证券期望报酬的 加权平均值,权重为整个组合中投入各项证券的资金 占总投资额的比重。

2.2.3证券组合风险与报酬

证券组合的风险

与投资组合的报酬不同,投资组合的风险σp通常并非组合内部单项资产标准差的加权平均数。

图2-13 完全负相关股票(ρ=-1.0)及组合WM的报酬率分布情况

2.1.5计算问题

折现率的计算

一般来说,求折现率可以分为两步:第一步求出换算系数, 第二步根据换算系数和有关系数表求折现率。

2.1.5计算问题

计息期短于一年的时间价值的计算

2.1.5计算问题

终值和现值通常是按年来计算的,但在有些时候也会遇到计息期短于一年的情况。例如, 债券利息一般每半年支付一次,股利有时每季度支付一次,这就出现了以半年、1个季度、 1个月甚至以天为期间的计息期。与计息期对应的一个概念是复利计息频数,即利息在一 年中累计复利多少次。

将各种可能结果与其所对应的发生概率相乘,并将乘积相城到各种结果的加权平 均数。此处权重系数为各种结果发生的的数平均数则为期望报酬率 ( expected rate of return ) R。

表2-5 期望报酬率的计算

2.2.2单项资产风险与报酬

图2-8 西京公司及东方公司报酬率的概率分布图

图2-9 西京公司及东方公司报酬率的连续概率分布图

图2-1 现金流量时间线

复利终值和复利现值

2.1.3复利终值和现值

利息有单利和复利两种计算方法。单利是指一定期间内只根据本金计算利息,当 期产生的利息在下一期不作为本金,不重复计算利息。

复利则是不仅本金要计算利息,利息也要计算利息,即通常所说的“利滚利”。 复利的概念充分体现了资金时间价值的含义,因为资金可以再投资,而且理性的 投资者总是尽可能快地将资金投入合适的方向,以赚取报酬。

财务管理学-第二章课件

• ——结合后付年金计算

• ——两种公式两种思维:用后付年金跳到 虚拟的期初,然后一次跳到真实的期初; 用后付年金到真实的期初,再减去中间的 空挡。

财务管理学-第二章

18

• 永续年金的定义 • 公式推导:求极限,套用公式 • 不等额系列收付款项现值计算

财务管理学-第二章

19

• 某人于2001年初喜得一子,他希望这个小孩 于18年后能够上大学。他预计到那时上4年大学 每年需要花费3万元(年底价值)。为了他的孩

规范化、统一化。

• 演算:为什么是上述表达?

财务管理学-第二章

8

• 复利终值计算公式:FVn=PVo*(1+i)n • P44;记住公式表达形式如字母代表的意义;

规范化、统一化。 • 演算:为什么是上述表达?

记住:FVIF;PVIF

财务管理学-第二章

9

• 复利现值计算公式:PVo=FVn/(1+i)n • P44;记住公式表达形式如字母代表的意义;

财务管理学-第二章

28

• 这种问题,都会已知名义年利率,但是我们计 算本利和需要的是实际年利率。所以,先应将 名义年率转化成实际年利率,再使用实际年利 率计算本利和。那么,如何计算实际年利率呢?

• 从名义年利率到实际年利率的推导——只要以 一年为例推导即可。G-P57

• 规定的名义年利率=i;年内期数=m;期内利 率=r;(三者的关系式为?)

财务管理学-第二章

31

• 【正确答案】 AD

• 【答案解析】 实际的周期利率=名义利率/一年内复利次 数,因此每季度的实际利率=票面利率/4;而年实际利率 12%=(1+票面利率/4)4-1,所以,年实际利率12% =(1+每季度的实际利率)4-1,解得:每季度的实际 利率=(1+12%)1/4-1=2.874%,票面利率= 4×2.874%=11.5%,而报价利率=票面利率,所以,报 价利率为11.5%。如果平价发行,则意味着票面利率=名 义折现率,所以,名义折现率为11.5%。如果改为每年付 息一次,票面利率为12%,则年实际利率=票面利率=12

• ——两种公式两种思维:用后付年金跳到 虚拟的期初,然后一次跳到真实的期初; 用后付年金到真实的期初,再减去中间的 空挡。

财务管理学-第二章

18

• 永续年金的定义 • 公式推导:求极限,套用公式 • 不等额系列收付款项现值计算

财务管理学-第二章

19

• 某人于2001年初喜得一子,他希望这个小孩 于18年后能够上大学。他预计到那时上4年大学 每年需要花费3万元(年底价值)。为了他的孩

规范化、统一化。

• 演算:为什么是上述表达?

财务管理学-第二章

8

• 复利终值计算公式:FVn=PVo*(1+i)n • P44;记住公式表达形式如字母代表的意义;

规范化、统一化。 • 演算:为什么是上述表达?

记住:FVIF;PVIF

财务管理学-第二章

9

• 复利现值计算公式:PVo=FVn/(1+i)n • P44;记住公式表达形式如字母代表的意义;

财务管理学-第二章

28

• 这种问题,都会已知名义年利率,但是我们计 算本利和需要的是实际年利率。所以,先应将 名义年率转化成实际年利率,再使用实际年利 率计算本利和。那么,如何计算实际年利率呢?

• 从名义年利率到实际年利率的推导——只要以 一年为例推导即可。G-P57

• 规定的名义年利率=i;年内期数=m;期内利 率=r;(三者的关系式为?)

财务管理学-第二章

31

• 【正确答案】 AD

• 【答案解析】 实际的周期利率=名义利率/一年内复利次 数,因此每季度的实际利率=票面利率/4;而年实际利率 12%=(1+票面利率/4)4-1,所以,年实际利率12% =(1+每季度的实际利率)4-1,解得:每季度的实际 利率=(1+12%)1/4-1=2.874%,票面利率= 4×2.874%=11.5%,而报价利率=票面利率,所以,报 价利率为11.5%。如果平价发行,则意味着票面利率=名 义折现率,所以,名义折现率为11.5%。如果改为每年付 息一次,票面利率为12%,则年实际利率=票面利率=12

《财务管理》第二章》PPT课件

要理解利息率、资金时间价值和投资风险价值的基本概念和有关计算方法

一、资金时间价值的概念

1、资金时间价值的含义

资金的时间价值,是指资金经历一定 时间的投资和再投资所增加的价值,也即资金在 周转中由于时间因素而形成的差额价值。

●要点解释:

(1)增量,用“增值金额/本金”表示; (2)要经过投资与再投资; (3)要持续一段时间才能增值; (4)随着时间的延续,货币总量在循环周转中 按几何级数增长,使货币具有时间价值。

3、如何处置资金时间价值

按复利的方法折算不同时间货资金的现值。

4、资金时间价值量的衡量

通常情况下,资金时间价值被认为是 没有风险和没有通货膨胀下的社会平均利润率 。

资金时间价值量的大小通常可以用利 息率来表示,但这种利息率应以社会平均资金 利润率为基础,并且以社会平均利润率作为资 金时间价值量的最高界限。

永续年金现值 P=A/i (资本化)

没有终值。

名义利率 实际利率

名义利率=每期利率×年内复利次数

实际利率

1

名义利率

年内复利次数

年内复利次数

1

每季度利率为2%, 年内复利次数4次, 故:名义利率 =2%×4=8%

(一)复利现值的计算

【 例1】 B公司股票现在市场价格为38元 ,市场价格的年平均增长率为5%,上年每股股利 为0.83元,股利的年平均增长率为4%。如果你手 中有一笔钱想购买B公司的股票,假设投资期限为 一年(年初至年末),期望获得10%以上的收益, 请问你在何种价位购买为宜?

二、资金时间价值的计算与应用

名称 计算 方 法

复利终值 复利现值 年金终值

年金现值

S=P×(1+i)n(基本公式)

=P×(S/P,i,n)

一、资金时间价值的概念

1、资金时间价值的含义

资金的时间价值,是指资金经历一定 时间的投资和再投资所增加的价值,也即资金在 周转中由于时间因素而形成的差额价值。

●要点解释:

(1)增量,用“增值金额/本金”表示; (2)要经过投资与再投资; (3)要持续一段时间才能增值; (4)随着时间的延续,货币总量在循环周转中 按几何级数增长,使货币具有时间价值。

3、如何处置资金时间价值

按复利的方法折算不同时间货资金的现值。

4、资金时间价值量的衡量

通常情况下,资金时间价值被认为是 没有风险和没有通货膨胀下的社会平均利润率 。

资金时间价值量的大小通常可以用利 息率来表示,但这种利息率应以社会平均资金 利润率为基础,并且以社会平均利润率作为资 金时间价值量的最高界限。

永续年金现值 P=A/i (资本化)

没有终值。

名义利率 实际利率

名义利率=每期利率×年内复利次数

实际利率

1

名义利率

年内复利次数

年内复利次数

1

每季度利率为2%, 年内复利次数4次, 故:名义利率 =2%×4=8%

(一)复利现值的计算

【 例1】 B公司股票现在市场价格为38元 ,市场价格的年平均增长率为5%,上年每股股利 为0.83元,股利的年平均增长率为4%。如果你手 中有一笔钱想购买B公司的股票,假设投资期限为 一年(年初至年末),期望获得10%以上的收益, 请问你在何种价位购买为宜?

二、资金时间价值的计算与应用

名称 计算 方 法

复利终值 复利现值 年金终值

年金现值

S=P×(1+i)n(基本公式)

=P×(S/P,i,n)

《财务管理二章》课件

查看现金流量表以了解组织的 现金流动和流入流出情况。

财务风险管理

1

风险识别

确定和评估可能对财务运营产生负面影响的风险。

2

风险评估

分析和评估风险的概率和影响,以制定相应的风险管理策略。

3

风险控制

采取措施和策略来减少风险的概率和影响。

财务决策与资本预算

了解财务决策的过程和要素,以及如何评估和选择资本预算项目。

《财务管理二章》PPT课 件

这个PPT课件旨在介绍《财务管理二章》,让您轻松理解这个重要的主题。 探讨目录的每个部分,并赋予它们深入的意义。

课程介绍

通过本课程,您将了解财务管理的基本概念和重要性,掌握财务分析和风险 管理的技巧。

财务管理简介

了解财务管理的定义、范围和职责,以及它在组织中的作用和价值。

财务管理的目标与原则

财务目标

探索财务管理的核心目标,如盈利最大化、 股东财富最大化和风险最小化。

财务原则

解释财务管理的基本原则,如货币时间价值、 资本成本和风险收益折中。

财务报表分析

ቤተ መጻሕፍቲ ባይዱ

资产负债表

解读资产负债表以了解一个组 织的财务状况和健康程度。

损益表

分析损益表以评估组织的收入 和支出情况。

现金流量表

财务管理实践案例分析

行业案例

研究来自不同行业的实际财务管理案例,并了解它们的成功和失败因素。

企业案例

分析特定企业的财务管理实践,探索其财务决策和运营策略。

财务风险管理

1

风险识别

确定和评估可能对财务运营产生负面影响的风险。

2

风险评估

分析和评估风险的概率和影响,以制定相应的风险管理策略。

3

风险控制

采取措施和策略来减少风险的概率和影响。

财务决策与资本预算

了解财务决策的过程和要素,以及如何评估和选择资本预算项目。

《财务管理二章》PPT课 件

这个PPT课件旨在介绍《财务管理二章》,让您轻松理解这个重要的主题。 探讨目录的每个部分,并赋予它们深入的意义。

课程介绍

通过本课程,您将了解财务管理的基本概念和重要性,掌握财务分析和风险 管理的技巧。

财务管理简介

了解财务管理的定义、范围和职责,以及它在组织中的作用和价值。

财务管理的目标与原则

财务目标

探索财务管理的核心目标,如盈利最大化、 股东财富最大化和风险最小化。

财务原则

解释财务管理的基本原则,如货币时间价值、 资本成本和风险收益折中。

财务报表分析

ቤተ መጻሕፍቲ ባይዱ

资产负债表

解读资产负债表以了解一个组 织的财务状况和健康程度。

损益表

分析损益表以评估组织的收入 和支出情况。

现金流量表

财务管理实践案例分析

行业案例

研究来自不同行业的实际财务管理案例,并了解它们的成功和失败因素。

企业案例

分析特定企业的财务管理实践,探索其财务决策和运营策略。

财务管理 课件(第 二 章)

影响存货周转率的因素是多种多样的,如:批量 因素、季节性生产的变化,存货的结构等。

原材料周转率=耗用原材料成本÷平均原材料存货 在产品周转率=制造成本÷平均在产品存货 (二)应收账款周转率 应收账款周转率=销售收入净额÷平均应收账款

存货计价方法、折旧方法、所得税费用的确认方 法、对外投资收益的确认方法等不同都可能影响 分析结论的可比性。

(四)比较基础问题

在比较分析时,必须要选择比较的基础,作 为评价本企业当期实际数据的参照标准,包括本 企业历史数据、同业数据和计划预算数据。

趋势分析以本企业历史数据作比较基础。历 史数据代表过去,并不代表合理性。经营的环境 是变化的。

综上所述,在不希望用变卖存货的来自法还 债,以及排除使人产生种种误解因素的情况下, 应该把存货从流动资产当中扣除,以进一步反 应企业能够迅速变现的资产拥有多少。

在计算速动比率时,除了扣除存货以外,还 可以从流动资产中扣除待摊费用,待处理流动资 产损失等可能与当期现金流量无关的项目,以进 一步揭示变现能力,把这些待摊费用,待处理流 动资产损失等扣除以后的科目叫保守速动资产或 叫超保守速动资产,用超保守速动资产除以流动 负债构成的比率叫保守速动比率。保守速动比率 计算公式:

4.按年度分期报告,只报告了短期信息,不能 提供反映长期潜力的信息。

(二)报表的真实性问题

1.要注意财务报告是否规范。不规范的报告, 其真实性也应受到怀疑。 2.要注意财务报告是否有遗漏。 3.要注意分析数据的反常现象。 4.要注意审计报告的意见及注册会计师的信誉。

(三)企业会计政策的不同选择影响可比性

1.流动比率 流动比率=流动资产/流动负债

2.速动比率

速动比率=(流动资产-存货)/流动负债 流动资产分为速动资产与非速动资产,存货为非 速动资产。

财务管理学课件(第二章)

(2)先付年金的终值和现值

A、终值

比普通年金终值计算加一期,减A

B、现值

比普通年金终值计算减一期,加A

(3)递延年金的终值和现值 A、终值 与普通年金计算一样 递延年金的现值与 普通年金一样吗?

B、现值

递延年金的现值

0 1 2

m A m+1 m+2 m+n-1 m+n

A

A

A

A

P=A· (P/A,i· n)

相比,将多得多少钱?

例题解答

30年后的终值FVA=500×FVIFA(5%,30)

=500×66.4388=33219.42

利息=33219.42-15000=18219.42

例题

某项目在营运后各年的现金流量如下(单 位:万元),贴现率为10%。

1 2 3 4 5 6 7 8

100 100 100 200 200 150 150 150 •根据你的理解,此项目的总回报是多少?

甲

500 乙 -1000

400

300

200

100

选择甲还是乙?

二、时间价值的计算

单利(Simple interest):在规定的时间内,对 本金计算利息 复利(Compound interest)在规定的时间内, 对本金和产生的利息计算利息 例:100元,按10%的单利存2年: 本利和=P+SI=P+P*i*n=100+100*10%*2=120 按10%的复利存2年: 本利和 =(P+P*i)(1+i)=100(1+10%)(1+10%)=121 时间价值的计算一般采用复利的概念

财务管理学 第二章 财务管理基本概念(更幻灯片PPT

110+110 0.1=100 (1+0.1)2 =100 (1.21)

121+121 0.1=100 (1+0.1)3=100 (1.331)

终值和复利计算

10(1.10)5 10(1.10)4 10(1.10)3 100(1.10)2 10(1.1)0 100 110 121 133.1 14.641 161.05

5 1×(1+5×10%)=1.5

复利

1×(1+10%)=1.1 1.1×(1+10%)=1.21 1.21×(1+10%)=1.33 1.33×(1+10%)=1.46 1.46×(1+10%)=1.61

单利制和复利制

单利制:指在进行货币时间价值计算 时,只就本金计息,而不对以前积存的利 息计息。

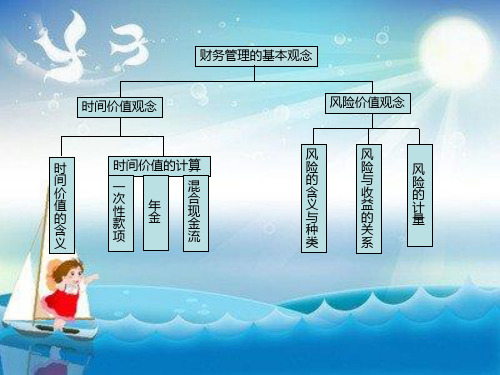

财务管理的基本观念

时间价值观念

风险价值观念

时

时间价值的计算

间 价 值 的 含 义

一

混

次 性 款

年 金

合 现 金

项

流

风

风

险

险

风

的

与

险

含

收

的

义

益

计

与

的

量

种

关

类

系

第二章 财务管理根本概念

• 第一节 货币时间价值 • 第二节 风险和收益

第一节 货币时间价值

• 一、货币时间价值的含义 • 二、终值与现值的计算 • 三、折现率、期限的推算 • 四、年内屡次计息的处理

0

1

2

3

图1-1

一次性收付款终值〔复利终值〕计算

例 :本金100元,利率10%。计算三年终值。 解:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-

14

思考:曼哈顿岛的价值

美国曼哈顿岛是世界地产业的黄金地段,包括 华尔街、联合国总部。1624年,Peter Minuit 花了US$24从印地安人手中购得曼哈顿。你 认为这宗答

到2003年底,复利期数达379年。若年复利 率为8%,到2003年底,这US$24的价值变为:

-

9

B、后付年金现值

例:某人在60岁时拟存入一笔钱以作今后20年 的生活费。计划今后每年末支取3000元,20年 后正好取完。设利率10%,问现在应存入多少?

01 2

A 1 (1 i)1

AA

A

(1

1 i)2

1 A (1 i)n1

A

(1

1 i)

n

-

n-1 n AA

10

P V A ( 1 1 A i) A ( 1 1 i)2 A ( 1 1 i)n 1 A ( 1 1 i)n

100000元

114240元

年份0

1

唐先生的财务顾问麦先生指出,如果他接受第一个报价,他可以将这 100000元,以12%的利率存入银行,这样一年以后他可以得到 112000元,因为112000小于114240,他建议唐先生接受后者.

-

6

(二)年金终值和现值

1、定义: 每期金额相等P29 2、分类: 后付年金

B、现值

递延年金的现值与 普通年金一样吗?

-

12

递延年金的现值

01

2

m

m+1 m+2 m+n-1 m+n

A

A

A

A

A

P=A·(P/A,i·n) ·(P/F,i,m)

-

13

(4)永续年金的终值和现值

A、没有终值

B、现值

A

P=

i

例:拟建永久性奖学基金,每年颁发10000元,若利率为10%, 基金额度应多少?

2.复利现值(Present value)

相当于原始本金,它是指今后某一特定时间收 到或付出一笔款项,按折现率i计算的现在时

点的价值。

PV=FV(1+i)-n

=FV *复利值现系数

=FV *(P/F, i,n)

P V IFi,n

-

5

例:一个简单的售房决策

唐先生考虑出售在市郊的一处房产,有人报价10万元并立即支付, 他准备接受这一报价;另有人报价11.424万元,但是一年后付款.两 个买主都有诚意,并且均有支付能力,那么唐先生应该选择哪个报 价呢?

例题解答

10000 5000 1000

0

1

2

3

PV=10000×PVIF4%,1+5000×PVIF4%,2+1000×PVIF4%,3

=10000×0.9615+5000×0.9246+1000×0.8890 =15127元

例题

H先生在30年前就有存硬币的嗜好,30年来, 硬币装满了5个布袋,共计15000元,平均每 年储存价值500元。如果他每年年末都将硬币 存入银行,存款的年利率为5%,那么30年后 他的存款帐户将有多少钱?这与他放入布袋 相比,将多得多少钱?

-1000

3

4

5

项目可行吗?

500 乙

-1000

400

300

200

选择甲还是乙?

-

100

3

二、时间价值的计算

单利(Simple interest):在规定的时间内,对本 金计算利息

复利(Compound interest)在规定的时间内, 对本金和产生的利息计算利息

例:100元,按10%的单利存2年: 本利和=P+SI=P+P*i*n=100+100*10%*2=120 按10%的复利存2年:

第二章 财务管理的价值观念

-

1

第一节 货币的时间价值

一、时间价值的含义

1、时间价值的概念

2、 时间价值的表现形式

(1)绝对数 利息额

(2)相对数 利息率(纯利率)

投资者要求的最低投资报酬率

贴现率

-

2

3、时间价值的作用。解决了不同时点资金价值

的换算关系

100

200

300

400

500

甲0

1

2

A(1+i)n-1

-

8

即:FVA=A+A(1+i)+A(1+i)2+A(1+i)3

+ ---+ A(1+i)n-2 + A(1+i)n-1

则有:

FVAA(1i)n 1 i

年金终值系数 FVIFA(i,n)或(F/A,i,n )

上例中:FVA=1000× FVIFA(6%,10)

查表可得:FVA=13181元

例题解答

30年后的终值FVA=500×FVIFA(5%,30) =500×66.4388=33219.42 利息=33219.42-15000=18219.42

例题

某项目在营运后各年的现金流量如下(单 位:万元),贴现率为10%。

12345678 100 100 100 200 200 150 150 150

•根据你的理解,此项目的总回报是多少?

例题解答

PV=100×PVIFA10%,3+200×PVIFA10%,2 ×PVIF10%,3+150×PVIFA10%,3×PVIF10%,5

即P : VA A11/1 (i)n i

年金现值系数 PVIFA(i,n)或(P/A,i,n)

上例中,PVA=3000×PVIFA(10%,20) =3000×8.5136=25542

-

11

(2)先付年金的终值和现值 A、终值 比普通年金终值计算加一期,减A

B、现值

比普通年金终值计算减一期,加A

(3)递延年金的终值和现值 A、终值 与普通年金计算一样

先付年金 递延年金 永续年金 3、年金终值和现值的计算

-

7

(1)后付年金终值与现值的计算 A、后付年金终值

例:有一零存整取储蓄计划,每年末存入1000 元,连续存10年,设利率6%,问10年期满的 总价值?

01 2 3 AA A

n-1 n AA

A(1+i)0 A(1+i)1

A(1+i)n-3

A(1+i)n-2

本利和 =(P+P*i)(1+i)=100(1+10%)(1+10%)=121

时间价值的计算一般采用复利的概念

-

4

(一)复利终值与现值

1,复利终值(Future value)

一定量的本金按复利计算若干期后的本利和。

FV=PV(1+i)n

== PV*复利终值系数

== PV*(F/P,i,n)

F V IFi,n

V 2 0 0 3 U S $ 2 4 ( 1 8 % ) 3 7 9 U S $ 1 1 1 . 6 3 9 万 亿

你不一定认为 便宜吧!

-

16

例题

若贴现率为 4%,在第 一年末收到10000元, 第 二 年 末 收 到 5000 元 , 第 三 年 末 收 到 1000 元 , 则所有收到款项的现值 是多少?