各税纳税申报表-样本

成品油消费税纳税申报表【模板】

成品油消费税纳税申报表税款所属期: 年纳税人名称(公章): 纳税人识别号:填表日期: 年 月 日 计量单位:升;金额单位:元(列至角分)以下由税务机关填写受理人(签字): 受理日期: 年 月 日 受理税务机关(公章):填表说明:一、本表由成品油消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

五、本表“适用税率”栏填写税法规定的应税消费税品税率。

六、本表“本期销售数量”栏,填写按照税法规定,本期应当申报缴纳成品油消费税的应税消费品(含外购、进口直接销售的应税消费品,不含出口免税、委托加工收回直接销售的应税消费品)销售数量。

用自产汽油生产的乙醇汽油,按照生产乙醇汽油所耗用的汽油数量填写;以废矿物油生产的润滑油基础油为原料生产的润滑油,按扣除耗用的废矿物油生产的润滑油基础油后的数量填写。

七、本表“本期应纳税额”栏,填写本期按适用税率计算缴纳的消费税应纳税额,计算公式:本期应纳税额=本期销售数量×适用税率,“本期应纳税额”合计栏等于汽油、柴油、石脑油、溶剂油、润滑油、燃料油“本期应纳税额”的合计数。

八、本表“本期减(免)税额”栏填写本期按照税法规定减免的消费税应纳税额,不包括暂缓征收的成品油。

本期减免消费税应纳税额情况,需填报《本期减(免)税额明细表》予以反映。

本栏数值应等于《本期减(免)税额明细表》应税成品油的“减(免)税额”合计。

九、本表“期初留抵税额”栏按上期申报表“期末留抵税额”栏数值填写。

十、本表“本期准予扣除税额”栏,填写按税法规定,外购、进口或委托加工收回汽油、柴油、石脑油、润滑油、燃料油用于连续生产应税消费品准予扣除汽油、柴油、石脑油、润滑油、燃料油的消费税已纳税款,应等于本表附1《本期准予扣除税额计算表》“本期准予扣除税额”栏合计值。

增值税全套申报表(一般纳税人适用)

扣除后 销项(应纳)税额

7

8

9=1+3+5+7

10=2+4+6+8 11=9+10

14=13÷(100%+

12

13=11-12 税率或征收率

)×税率或征收

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

——

——

——

——

0.00 0.00 0.00 0.00 —— —— —— —— 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 —— —— —— —— —— —— —— —— 0.00 —— ——

销售额

销项(应纳 )税额

1

2

税款所属期间:202X-12-01

开具其他发票

销售额

销项(应纳 )税额

3

4

未开具发票

销售额

销项(应纳 )税额

5

6

至 202X-12-31

纳税人识别号(统一社会信用代码):

纳税检查调整

销售额

销项(应纳 )税额

销售额

合计

销项(应纳 )税额

价税合计

金额单位:元(列至角分)

服务、不动产和无形 资产扣除项目 本期

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00

0.00

0.00

0.00

——

——

——

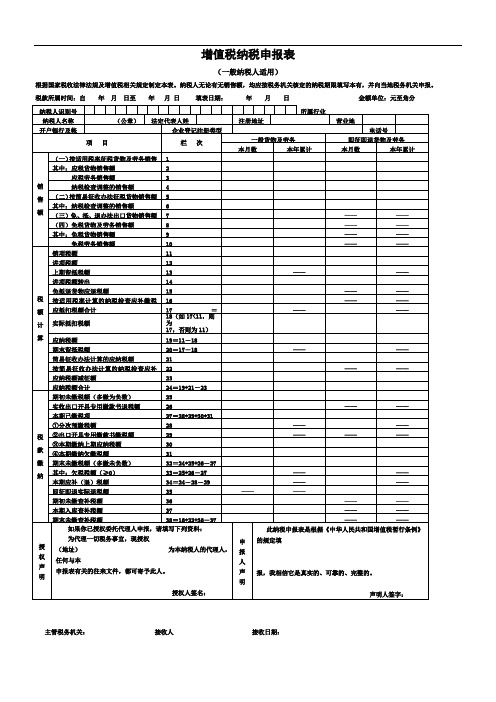

增值税纳税申报表(主表、附表一、附表二)(完整版)

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

税务申报表 (模板可编辑)

税务申报表 (模板可编辑)一、纳税人信息1. 纳税人名称:[请填写纳税人名称]2. 纳税人识别号:[请填写纳税人识别号]3. 组织机构代码:[请填写组织机构代码]4. 地址:[请填写地址]5. 电话号码:[请填写电话号码]二、申报期信息1. 申报年度:[请填写申报年度]2. 申报期间起始日期:[请填写申报期间起始日期]3. 申报期间截止日期:[请填写申报期间截止日期]三、纳税项目申报根据相关税务法规和政策,以下填写各项纳税项目的申报信息:1. 增值税- 销售额:[请填写销售额]- 进项税额:[请填写进项税额]- 应纳税额:[请填写应纳税额]2. 企业所得税- 应纳税所得额:[请填写应纳税所得额]- 税率:[请填写税率]- 应纳税额:[请填写应纳税额]3. 印花税- 税款所属事项:[请填写税款所属事项]- 费用金额:[请填写费用金额]- 税率:[请填写税率]- 应纳税额:[请填写应纳税额]4. 土地使用税- 土地使用税计税依据:[请填写土地使用税计税依据] - 税率:[请填写税率]- 应纳税额:[请填写应纳税额]5. 城市维护建设税- 应课税城市维护建设税的税务机关:[请填写应课税城市维护建设税的税务机关]- 应纳税额:[请填写应纳税额]6. 教育费附加- 应纳税额:[请填写应纳税额]7. 地方教育附加- 应纳税额:[请填写应纳税额]四、申报人信息1. 姓名:[请填写姓名]2. 职务:[请填写职务]3. 联系[请填写联系电话]以上内容为税务申报表的模板,根据实际情况填写相关信息并在规定时间内递交给税务机关。

申报人应保证所提供信息的真实性和准确性,如有虚假申报将承担相应法律责任。

(完整版)附加税费申报表

消费税

营业税

合计

一般增值税

免抵税额

减免性质代码

减免额

城市维护建设税

市区(增值税附征)

0.07

0.00

地方教育附加

增值税地方教育附加

0.02

0.00

教Hale Waihona Puke 费附加增值税教育费附加0.03

0.00

合计

—

—

—

—

—

0.00

纳税人(签章)

刘光文

代理人(签章)

代理人身份证号

受理人

WSSB

受理日期

受理税务机关(签章)

《城建税、教育费附加、地方教育附加税(费)申报表》

纳税人识别号

税款所属期起

税款所属期止

纳税人信息

名称

登记类型

单位

登记注册类型

所属行业

汽车车身、挂车制造

身份证件类型

身份证件号码

联系方式

征收项目

征收品目

计税(费)依据

税率(征收率)

本期应纳税(费)额

本期减免税(费)额

本期已缴税(费)额

本期应补(退)税(费)额

北海市银海区地方税务局第一税务所

纳税申报表(适用于定期定额申报)

纳税人识别 号:

税款所属期 间:

91440XXXXXXXXXXXX 2023年1月1日至2023年12月31日

定期定额纳税申报表 填表日期: 2024年2月2日

纳税人名称(公 章):

广州市XXX有限公司

金额单位:元(列至角 分)

征收项目

征收品目

计税依据

核定计税 依据

税率(征 收率)

本期应纳 税额

核定应纳税 额

减免税额

增值税小规 模纳税减征

减免性质ቤተ መጻሕፍቲ ባይዱ

增值税小 增值税小规 规模纳税 模纳税减减 减征比例 征额

本期已缴税 额

本期应补 (退)税

额

合计

--

--

--

--

办税人:

张三

0.00

0.00 0.00

0.00

申报日期: 2024年2月2日

0.00

0.00

0.00

0.00

受理税务机关:广州市税务局

受理人:

李四

受理日期: 2024年2月2日

【表单说明】

本表适用于定期定额纳税人自行申报、超定额申报、未达起征点双定户达到起征点后自行申报。

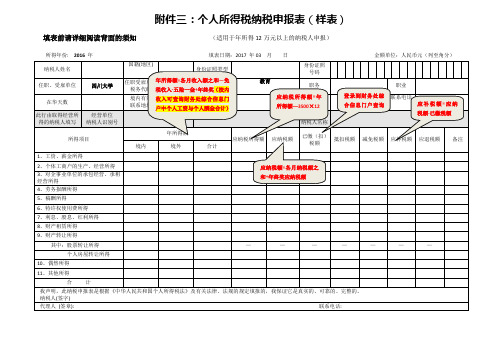

个人所得税纳税申报表(样表)

填表前请详细阅读背面的须知(适用于年所得12万元以上的纳税人申报)

所得年份:2016年填表日期:2017年03月日金额单位:人民币元(列至角分)

纳税人姓名

国籍(地区)

身份证照类型

身份证照

号码

任职、受雇单位

四川大学

任职受雇单位税务代码

5101074 00009194

任受雇单位

所属行业

教育

职务

职业

在华天数

境内有效

联系地址

境内有效联系地址邮编

联系电话

此行由取得经营所得的纳税人填写

经营单位

纳税人识别号

经营单位

纳税人名称

所得项目

年所得额

应纳税所得额

应纳税额

已缴(扣)税额

抵扣税额

减免税额

应补税额

应退税额

备注

境内

境外

合计

1、工资、薪金所得

2、个体工商户的生产、经营所得

3、对企事业单位的承包经营、承租经营所得

纳税人(签字)

代理人(签章):联系电话:

4、劳务报酬所得

5、稿酬所得

6、特许权使用费所得

7、利息、股息、红利所得

8、财产租赁所得

9、财产转让所得

其中:股票转让所得

—

—

—

—

—

—

—

个人房屋转让所得

10、偶然所得

11、其他所得

合计

我声明,此纳税申报表是根据《中华人民共和国个人所得税法》及有关法律、法规的规定填报的,我保证它是真实的、可靠的、完整的。

企业所得税年度纳税申报表(表样)(DOC)

企业所得税年度纳税申报表企业所得税年度纳税申报表附表一(2)金融企业收入明细表企业所得税年度纳税申报表附表二(2)金融企业成本费用明细表金额单位:元企业所得税年度纳税申报表附表三纳税调整项目表-7-企业所得税年度纳税申报表附表五境外所得税抵扣计算明细表经办人(签章): 法定代表人(签章):-8-企业所得税年度纳税申报表附表六减免税优惠明细表填报时间:年月日-9-经办人(签章):法定代表人(签章):-10-年度纳税申报表附表七保险准备金提转差纳税调整表填报时间:年月日企业所得税年度纳税申报表附表八广告费跨年度纳税调整表填报时间:年月日金额单位:元(列至角分)经办人(签章):法定代表人(签章):企业所得税年度纳税申报表附表九合计-14--15--16-资产处理纳税调整明细表负债计算-17--18-总、分支机构或营业机构应纳所得税额分配情况表-19-向境外支付有关费用情况申报表金额单位:元-21--22--23-《金融企业收入明细表》、《金融企业成本费用明细表》修改说明新的会计准则出台后,金融企业收入、支出的分类及内容变化较大,与原表相比较,本表主要是根据新的〈企业会计准则第30 号——财务报表列报〉相关要求进行内容调整。

一、考虑涉及银行、保险、证券三种类型的报表,各自有个性的、独立的要求,因此在报表内容中进行了二级分类,便于纳税人填报。

二、考虑与主表的衔接,避免内容重复,取消了原来金融企业成本费用表中的“期间费用合计”相关内容。

三、考虑尽量根据会计制度核算结果填报金融企业收入、成本费用,其它待调整和确认项目纳入调整表中一并进行反映,因此建议删除原表中“视同销售”及“税收上应确认”两块内容。

目前设计的表样保留了上述内容,待领导确定。

四、考虑与主表内容可能重复,在成本费用表中的“营业支出及损失”项下的“营业税金及附加”和“业务及管理费”两块内容无必要分类列明。

因此建议设计为只反映“营业支出及损失”项下的“其中:资产减值损失”内容,前述两块内容不再列明。