建筑物成新率计算方法

建筑物成新率计算

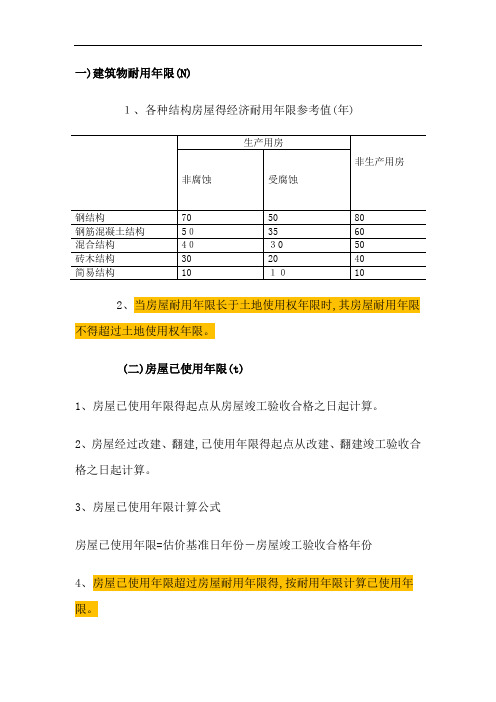

一)建筑物耐用年限(N)1、各种结构房屋的经济耐用年限参考值(年)2、当房屋耐用年限长于土地使用权年限时,其房屋耐用年限不得超过土地使用权年限。

(二)房屋已使用年限(t)1、房屋已使用年限的起点从房屋竣工验收合格之日起计算。

2、房屋经过改建、翻建,已使用年限的起点从改建、翻建竣工验收合格之日起计算。

3、房屋已使用年限计算公式房屋已使用年限=估价基准日年份-房屋竣工验收合格年份4、房屋已使用年限超过房屋耐用年限的,按耐用年限计算已使用年限。

..二、成新调整率估价人员实地观察,鉴定房屋的实际新旧程度,根据房屋的建成时间、维修养护情况、使用情况以及地基的稳定性等,评出房屋的质量状况,确定房屋的成新调整率。

1.房屋的质量等级:分为1、级完好房、2.级基本完好房、3.级一般损坏房、4.级严重损坏房、5.级危险房屋。

房屋质量等级标准..2.房屋残值率参考值3.确定成新调整率的方法(1)当基本成新率(q1)在房屋质量等级相对应的成新率围时,成新调整率为零(q2)。

(2)房屋到达一定使用年限后,由于结构损坏老化而进行小修、中修、大修等原因使评定的房屋质量等级相对应的成新率围大于基本成新率时,成新率(q)取评定的房屋质量等级相对应的成新率下限,即q=q1+q2=基本成新率+成新调整率=评定的房屋质量等级相对应的成新率下限。

..(3)房屋由于使用不当或维修养护不善等原因导致评定的房屋质量等级相对应的成新率围小于基本成新率时,成新调整率应为负数。

即q=q1+q2=基本成新率+成新调整率=评定的房屋质量等级相对应的成新率上限。

三、房屋成新率计算举例例1. 某房屋混合结构,属非生产用房。

房屋于1992年竣工验收合格,土地使用性质拨用,房屋质量等级评定为2级基本完好房,估价基准日为2000年5月5日,求成新率。

解:非生产混合结构房屋耐用年限N=50年房屋已使用年限t=2000-1992=8年基本成新率q1=1-8/50=0.842级基本完好房相对应的成新率围为0.70--0.89故成新调整率为零。

谈成本法中成新率指标的计算

为1 8万元 , 其他部分工作正常。 不考虑其

可修复性损耗引起的贬值: 1 8万 元

例: 某 资 产 总 使 用 年 限 是 8年 , 已使 他 因素 , 求 该 设 备 的成 新 率 。

尚可 使 用 3年 , 求 该 资 产 的 成 新 和成新率两个指标 , 他 们 的 准 确 程 度 将 直 用 5年 ,

加权更新成本= 3 0 0 0 0  ̄ 2 . 6 x 1 + 3 0 0 0 x

加 权 平 均 投 资 年 限= 8 0 8 9 9 0 ÷ 8 5 2 5 0 =

9. 5笠

修理 、 改造 情况和物 理寿命 等因素 , 还 需 1 . 61 x 5 + 2 0 0 0 x1 . 2 1 x 2 = 8 0 8 9 9 0元

率。成新 率的计算方法有观 测分析 法 、 使

用年 限法、 修 复 费用 法和打 分法 , 也可 以 综合分析获得较 为科 学的结论 。

关键 词: 成本法 ; 成 新率; 综合成新率 中图分类号: F 2 3 文献标识码 : A

收录 日期 : 2 0 1 3年 2月 2 8日

二、 成新率 的四种估算方法及其应用 上升 1 0 %, 该资产 尚可使用年 限经检测为

资 产 评 估 的 基 本 方 法 有 三 种 : 市 场 响 , 来判断并确定被评估资产的成新率。

成 新率 = I - 6 / ( 9 . 5 + 6 ) ] x 1 0 0 %= 3 8 . 7 1 %

法、 收益法和成本法 。我国国 内的市场经

2 、 使 用年 限法。 任何 资产 都有其寿命

损耗 , 评估 结果更趋 于公平合理 , 是 有 利 限) 。公式有: 损 耗。

成本法评估建筑物价值时规费成新率的确定

重置成本法评估建筑物价值时规费成新率的确定所谓重置成本法,就是在现实条件下重新购置或建造一个全新状态的评估对象,所需的全部成本减去评估对象的实体性陈旧贬值、功能性陈旧贬值和经济性陈旧贬值后的差额,以其作为评估对象现实价值的一种评估方法。

重置成本法的基本公式为:评估价值=重置成本-实体性贬值-功能性贬值-经济性贬值重置成本法系我国目前资产评估及房屋估价的规范方法之一,是资产评估中使用得最多的方法。

重置成本法具有一定的科学性和可行性,它特别适宜于评估单项资产和没有收益,市场上又难找到交易参照物的评估对象。

例如:非标准工业厂房、学校、医院、教堂、公路、桥梁、涵洞等。

这类资产既无法运用收益现值法,又不能运用现行市价法进行评估,唯有应用重置成本法才是可行的。

但重置成本法在房屋评估的应用上还存在一定的问题。

目前,因《资产评估操作规范》和《房地产估价规范》的内容均未能对房屋建筑物的具体操作方法作出详细的条款,致使不同的评估机构、评估人员在就具体运用重置成本法评估房屋建筑物价值时出现了操作模式各异的现场。

通常情况下,在不考虑功能性贬值和经济性贬值的前提下,业界在用重置成本法评估房屋建筑物的价值时常采用的具体公式如下:评估净值=评估原值×成新率(%)评估原值=房屋重置建筑安装总造价+前期费用+配套规费+建设单位管理费+资金成本+开发利润上式中各参数确定如下:①房屋重置建筑安装总造价:房屋工程造价的确定方法不外乎有预(结)算编制法、竣工结算调整法、造价换算法、工料机价值编制法、指数调整法、单方造价比较法等。

②前期费用:根据委估房屋所在地的不同情况按建安造价的一定比例计取。

③配套规费:配套规费包括市政基础设施配套费、人防费、新墙体材料费、散装水泥费等,不同的城市收费标准略有不同,通常按建筑面积计取。

④建设单位管理费:建设单位管理费以房屋重置建筑安装总造价、前期费用和配套规费之和为计取基数,根据建设规模等选取不同的费率计算。

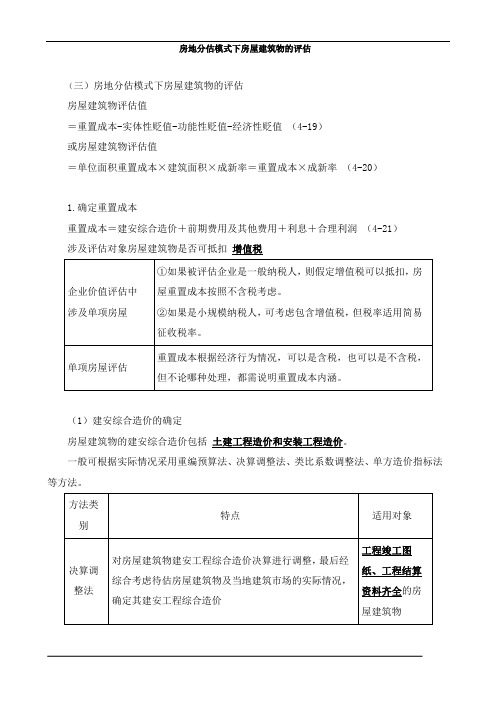

资产评估实务(一)房地分估模式下房屋建筑物的评估知识点

房地分估模式下房屋建筑物的评估(三)房地分估模式下房屋建筑物的评估房屋建筑物评估值=重置成本-实体性贬值-功能性贬值-经济性贬值(4-19)或房屋建筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率(4-20)1.确定重置成本重置成本=建安综合造价+前期费用及其他费用+利息+合理利润(4-21)涉及评估对象房屋建筑物是否可抵扣增值税(1)建安综合造价的确定房屋建筑物的建安综合造价包括土建工程造价和安装工程造价。

一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法。

如果待评估的房屋建筑物规模大、类型杂、项数多,可以在计算建安综合造价时将委托评估的房屋建筑物进行分类评估。

【重编预算法举例】下面以某项目的重编预算法为例说明建安综合造价的测算过程。

①土建工程用料表(见表4-8)。

②土建工程造价测算按照工料分析确认其人工费为2103860.03元,材料费为3719290.34元,机械费为129516.44元,故其分布分项费为6836288.02元。

具体测算如表4-9所示。

③安装工程用料表(见表4-10)④安装工程造价测算根据该工程的安装工程量,确认其人工费为297101.95元,材料费为193628.20元,具体测算如表4-11所示。

⑤建安综合造价=土建工程造价(不含税)+安装工程造价(不含税)=8324646.37 + 709449.90=9034096.27(元)(注:假定该项目可抵扣增值税,重置价值均按照不含税考虑,故工程造价不含增值税)(2)前期费用及其他费用确定前期费用包括筹建费、可行性研究费、规划费、设计费、地质勘察费、场地平整费、水电气费、临时设施费用等。

期间费用主要为工程建设监理费、建设单位管理费、城市基础设施配套费、人防工程易地建设费、文物调查、勘探、发掘费、工程定额测定费、建设劳保费、拆迁管理费、新型墙体材料专项基金、建筑垃圾处置费、临时占道费和其他相关验收检测费等。

资产评估例题7

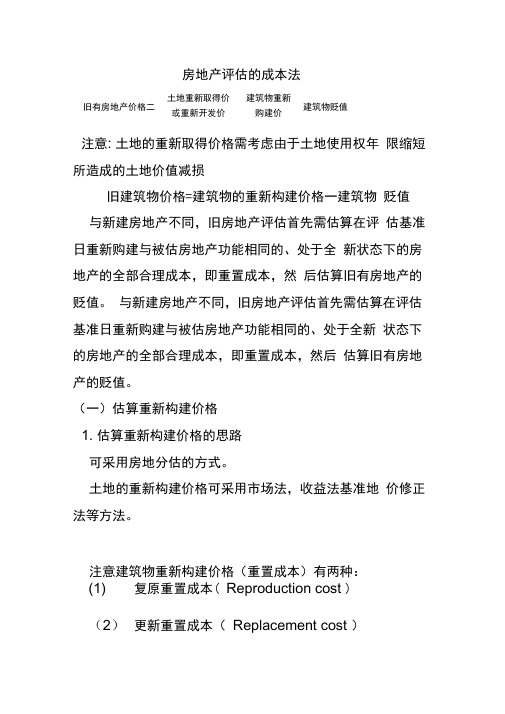

房地产评估的成本法注意: 土地的重新取得价格需考虑由于土地使用权年 限缩短所造成的土地价值减损旧建筑物价格=建筑物的重新构建价格一建筑物 贬值 与新建房地产不同,旧房地产评估首先需估算在评 估基准日重新购建与被估房地产功能相同的、处于全 新状态下的房地产的全部合理成本,即重置成本,然 后估算旧有房地产的贬值。

与新建房地产不同,旧房地产评估首先需估算在评估 基准日重新购建与被估房地产功能相同的、处于全新 状态下的房地产的全部合理成本,即重置成本,然后 估算旧有房地产的贬值。

(一)估算重新构建价格1. 估算重新构建价格的思路可采用房地分估的方式。

土地的重新构建价格可采用市场法,收益法基准地 价修正法等方法。

注意建筑物重新构建价格(重置成本)有两种:(1) 复原重置成本( Reproduction cost )(2) 更新重置成本( Replacement cost )旧有房地产价格二土地重新取得价或重新开发价 建筑物重新 购建价 建筑物贬值复原重置成本适用于有特殊保护价值的建筑物评估,更新重置成本适用于一般建筑物。

2. 建筑物重新构建价格的估算(1)工料测量法(工料估算法)该种方法评估中一般较少用。

(2)分部分项法(3)单位比较法(4)指数调整法(二)估算建筑物贬值1. 建筑物贬值的概念和原因实体性、功能性、经济性三种贬值2. 建筑物贬值的估算方法(1)年限法(直线法)建筑物贬值率=建筑物已使用年限/ 建筑物总经济寿命X 100%建筑物成新率=建筑物尚可使用年限/ 建筑物总经济寿命X 100%已使用年限应采用“有效年限”,缺陷:建筑物经济寿命难以预计注意:土地使用权年限的影响双倍余额递减法(Double decli ning bala nee method)双倍余额递减法是以固定资产的期初账面净值为折旧基数、以直线法折旧率的双倍数(不考虑净残值) 作折旧率来计算各期折旧额的方法。

由于折旧率中不考虑预计净残值,这样会导致在固定资产预计使用期满时已提折旧额总数超过应计折旧额,即固定资产处置时其账面净值低于预计净残值。

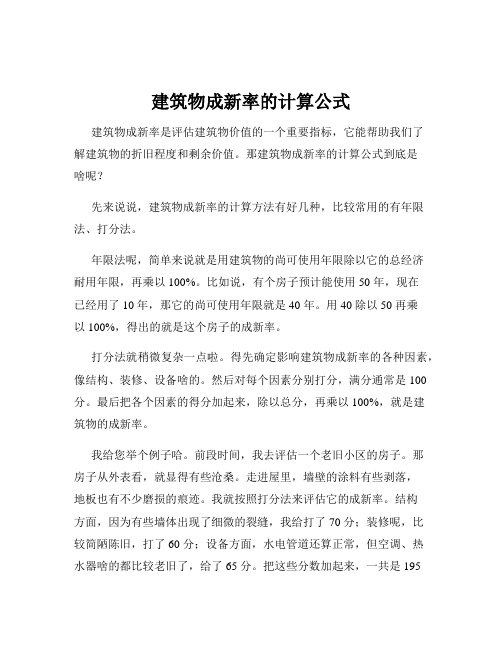

建筑物成新率的计算公式

建筑物成新率的计算公式建筑物成新率是评估建筑物价值的一个重要指标,它能帮助我们了解建筑物的折旧程度和剩余价值。

那建筑物成新率的计算公式到底是啥呢?先来说说,建筑物成新率的计算方法有好几种,比较常用的有年限法、打分法。

年限法呢,简单来说就是用建筑物的尚可使用年限除以它的总经济耐用年限,再乘以 100%。

比如说,有个房子预计能使用 50 年,现在已经用了 10 年,那它的尚可使用年限就是 40 年。

用 40 除以 50 再乘以 100%,得出的就是这个房子的成新率。

打分法就稍微复杂一点啦。

得先确定影响建筑物成新率的各种因素,像结构、装修、设备啥的。

然后对每个因素分别打分,满分通常是 100 分。

最后把各个因素的得分加起来,除以总分,再乘以 100%,就是建筑物的成新率。

我给您举个例子哈。

前段时间,我去评估一个老旧小区的房子。

那房子从外表看,就显得有些沧桑。

走进屋里,墙壁的涂料有些剥落,地板也有不少磨损的痕迹。

我就按照打分法来评估它的成新率。

结构方面,因为有些墙体出现了细微的裂缝,我给打了 70 分;装修呢,比较简陋陈旧,打了 60 分;设备方面,水电管道还算正常,但空调、热水器啥的都比较老旧了,给了 65 分。

把这些分数加起来,一共是 195分,总分是 300 分。

用 195 除以 300 再乘以 100%,算出来这个房子的成新率大概是 65%。

在实际应用中,这两种方法有时候会结合起来使用,以得到更准确的成新率。

比如说,对于一些使用年限不太明确或者特殊结构的建筑物,可能就会先用年限法大致估算一下,再用打分法进行修正和补充。

总之,建筑物成新率的计算不是一件简单的事儿,需要综合考虑很多因素,而且要根据具体情况选择合适的计算方法。

只有这样,才能更准确地评估建筑物的价值,为相关的决策提供可靠的依据。

希望通过我上面的讲解,您对建筑物成新率的计算公式有了更清楚的了解。

建筑物成新率计算

一)建筑物耐用年限(N)1、各种结构房屋得经济耐用年限参考值(年)2、当房屋耐用年限长于土地使用权年限时,其房屋耐用年限不得超过土地使用权年限。

(二)房屋已使用年限(t)1、房屋已使用年限得起点从房屋竣工验收合格之日起计算。

2、房屋经过改建、翻建,已使用年限得起点从改建、翻建竣工验收合格之日起计算。

3、房屋已使用年限计算公式房屋已使用年限=估价基准日年份-房屋竣工验收合格年份4、房屋已使用年限超过房屋耐用年限得,按耐用年限计算已使用年限。

二、成新调整率估价人员实地观察,鉴定房屋得实际新旧程度,根据房屋得建成时间、维修养护情况、使用情况以及地基得稳定性等,评出房屋得质量状况,确定房屋得成新调整率、1.房屋得质量等级:分为1、级完好房、2.级基本完好房、3.级一般损坏房、4.级严重损坏房、5.级危险房屋、房屋质量等级标准2、房屋残值率参考值3。

确定成新调整率得方法(1)当基本成新率(q1)在房屋质量等级相对应得成新率范围内时,成新调整率为零(q2)、(2)房屋到达一定使用年限后,由于结构损坏老化而进行小修、中修、大修等原因使评定得房屋质量等级相对应得成新率范围大于基本成新率时,成新率(q)取评定得房屋质量等级相对应得成新率下限,即q=q1+q2=基本成新率+成新调整率=评定得房屋质量等级相对应得成新率下限。

(3)房屋由于使用不当或维修养护不善等原因导致评定得房屋质量等级相对应得成新率范围小于基本成新率时,成新调整率应为负数。

即q=q1+q2=基本成新率+成新调整率=评定得房屋质量等级相对应得成新率上限。

三、房屋成新率计算举例例1、某房屋混合结构,属非生产用房。

房屋于1992年竣工验收合格,土地使用性质拨用,房屋质量等级评定为2级基本完好房,估价基准日为2000年5月5日,求成新率。

解:非生产混合结构房屋耐用年限N=50年房屋已使用年限t=2000—1992=8年基本成新率q1=1—8/50=0。

842级基本完好房相对应得成新率范围为0、70--0.89故成新调整率为零。

资产评估师《建筑工程》知识点:建筑物成新率及其确定方法

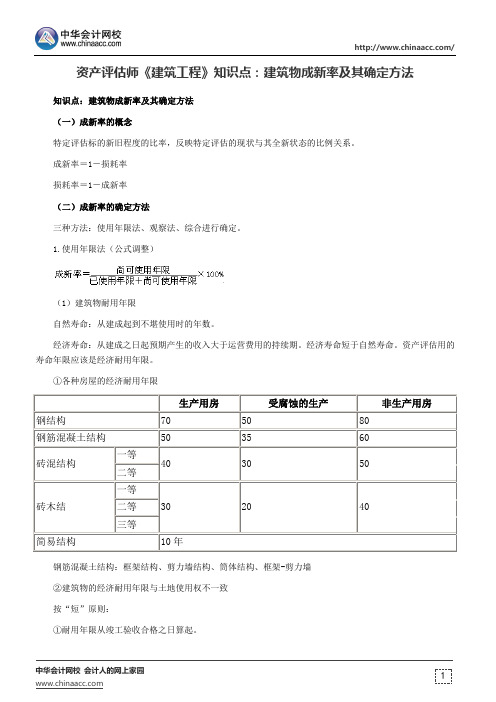

资产评估师《建筑工程》知识点:建筑物成新率及其确定方法知识点:建筑物成新率及其确定方法(一)成新率的概念特定评估标的新旧程度的比率,反映特定评估的现状与其全新状态的比例关系。

成新率=1-损耗率损耗率=1-成新率(二)成新率的确定方法三种方法:使用年限法、观察法、综合进行确定。

1.使用年限法(公式调整)(1)建筑物耐用年限自然寿命:从建成起到不堪使用时的年数。

经济寿命:从建成之日起预期产生的收入大于运营费用的持续期。

经济寿命短于自然寿命。

资产评估用的寿命年限应该是经济耐用年限。

①各种房屋的经济耐用年限生产用房受腐蚀的生产非生产用房钢结构705080钢筋混凝土结构503560砖混结构一等403050二等砖木结一等302040二等三等简易结构10年钢筋混凝土结构:框架结构、剪力墙结构、筒体结构、框架-剪力墙②建筑物的经济耐用年限与土地使用权不一致按“短”原则:①耐用年限从竣工验收合格之日算起。

②建筑物耐用年限短于土地使用权年限时,应按建筑物耐用年限计算。

③建筑物耐用年限长于土地使用权年限时,应按土地使用权年限计算。

④建筑物出现在前,土地使用权出让在后,建筑物耐用年限早于土地使用权年限先结束,应按建筑物耐用年限计算。

⑤建筑物出现在前,土地使用权出让在后,建筑物耐用年限晚于土地使用权年限后结束,应按建筑物已使用年限加土地使用权剩余年限计算。

(2)建筑物已使用年限分类:实际使用年限和有效使用年限。

维护保养正常,有效使用年限与实际使用年限相当。

当维护保养好或经过更新改造,有效使用年限短于实际使用年限。

评估中,使用有效使用年限,根据实际使用年限的调整得到。

(3)建筑物尚可使用年限含义:建筑物至评估基准日剩余的经济耐用年限。

计算:经济耐用年限减去已使用年限,根据实际维护保养情况调整。

(4)使用年限法计算说明①经济耐用年限、已使用年限采用的是有效使用年限;②尚可使用采用剩余经济年限;③综合考虑了有形磨损和无形损耗引起的综合贬值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

“成新率”主要是用来衡量一幢建筑的新旧程度,用来计算建筑物折旧的一种指标,如成新率为100%,意味着是全新的、刚建成不久的建筑。

现在求取建筑物折旧的方法主要有三种:其一为年限法;其二为市场提取法;其三为分解法。

其中上述三种方法以年限法最常用,现举例如下:

(1)直线法:直线法是最简单和至今为止应用得最为普遍的一种折旧方法,它假设在建筑物的经济寿命期间每年的折旧额相等。

其成新率计算公式:q={1-(1-R)*t/N}

其中q为成新率

R——残值率

t——使用年限

N——经济寿命

比如一幢钢混结构建筑,正常经济耐用年限为60年,目前已使用10年,残值率为0,则成新率=(1-(1-0%)*10/60)=83。

3%

(2)现场观察法:

参考《建筑工程评估基础》中建筑物损耗的确定方法,采用观察法(又称打分法)对建筑物的建筑损耗程度进行打分,并计算其损耗率,从而确定建筑物的成新率

实例:

评定情况评定分累计

结构部分基础有承载能力,稍有不均匀沉降,下沉已稳定 6 34

承重构件部分木柱、墙体倾斜,墙体出现较多的风化、有裂缝,屋架有细微变形,下挠10

非承重墙有裂缝、弓凸、倾斜、风化、腐蚀、个别剥落 4

屋面有风化腐蚀现象、部分瓦碎裂,局部漏雨 6

楼地面有一定程度磨损、沉陷、高低不平8

装修部分门窗部分变形、松动、腐朽、破损、五金不全、油漆老化见底10 36

外粉饰部分空鼓、裂缝、风化、剥落 4

内粉饰部分空鼓,面层部分有裂缝,变色,剥落 6

顶棚有明显变形、下垂、翘角、脱落10

细木装修部分腐朽、蛀蚀,破裂,松动,油漆老化见底 6

设备部分水卫部分积垢,锈蚀,零部件损坏,有滴漏25 55

电照设备陈旧,电线老化,绝缘差,部分装置残缺损坏30

(3)还有一种是根据建筑物的完损等级评定的有关规定来确定:

分为:完好房:十、九、八成新

基本完好房:七、六成新

一般损坏房:五、四成新

严重损坏房及危险房:三成以下

折旧率计算

(一)年限平均法:年折旧率=(1—预计净残值率)/预计使用年限

(二) 工作量法即直线法:每一工作量折旧额=固定资产原价*(1-预计净残值率)/预计总工作量

(三) 加速折旧法:

(1)双倍余额递减:前几年折旧率=2/预计折旧年限

后两年固定资产原价*(1-预计净残值率)/2

(2)年数总和法年折旧率=尚可使用年数/预计使用年限总和数

或者说=(预计使用年限—已使用年限)/预计使用年限*(预计使用年限+1)/2

平均年限法,是指固定资产在其预计使用年限内,根据原始价值,预计净残值。

每年平均计提折旧的方法。

这类方法具有普遍适用性。

工作量法,是以固定资产的使用期内所完成的工作量为依据,计算各期计提折旧额的方法。

这一方法适用于在各个会计期间不大使用的固定资产及大型专用设备、车辆、飞机、船舶的折旧。

双倍余额递减法,是用年限法计提折旧率的2倍作为固定的折旧率,乘以逐年递减的固定资产的期初净值,计算各年应提折旧额的方法。

这类方法用于受技术影响较大的固定资产折旧。

年数总和法,这是以固定资产的原值减去净残值后的余额乘以递减的折旧率计算每年应提折旧的方法。

这一方法同样适用于受技术影响较大的固定资产折旧。

残值一般是5%,10%,具体情况具体分析

房屋与建筑物的经济使用年限和折旧

来源: 作者:日期:10-12-31

一、各类建筑物经济耐用年限:

1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;

2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;

3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;

4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;

5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;

6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;

7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;

8、简易结构:10年。

二、残值率:

1、钢筋混凝土结构:0;

2、砖混结构一等:2%;

3、砖混结构二等:2%;

4、砖木结构一等:6%;

5、砖木结构二等:4%;

6、砖木结构三等:3%;

7、简易结构:0。

建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

关于固定资产残值率,内、外企有不同规定:内企,国税发[2003]70号文“固定资产残值比例统一确定为5%”;外企,国税发[2003]127号文“其残值暂统一确定为10%,经批准可少留或不留”。

除此外其实还有一种特殊情况是,国税函[2003]1401号文第五条,“上市公司内地子公司固定资产计提折旧前的预留残值,可统一按固定资产原值的3%执行”。

1401号虽是针对联通公司的,但可以理解该规定是适用于所有上市公司内地子公司的。

127号和1401号同样都是从2003年1月1日开始执行的,而且1401号文颁布又在127号文之后(前者是十二月份,后者在十月份),因此,我们可以认为,海外上市公司内地子公司虽然属于外资企业,但这些公司固定资产残值率可以不按照国税发[2003]127号文的规定“残值暂统一确定为10%”,而单独按3%执行。

也就是说,目前关于固定资产残值率,存在着至少三种情况:内企5%、外企中的海外上市公司内地子公司3%、其他外企10%,经批准可少留或不留。

上述情况适用于相关文件发布之后新购置的固定资产。

现行企业所得税法,对房屋建筑物的折旧年限规定了是20年,可以高于或等于20年但不得低于20年。

对于净残值率没有明确的规定。

由企业的财务人员根据职业的盼判断来定。

房屋成新率评定标准。