郑州经开区滨河国际新城市场分析

2024年郑州房地产市场前景分析

郑州房地产市场前景分析引言郑州作为河南省的省会,经济发展迅速,房地产市场一直是焦点关注的领域。

本文将对郑州房地产市场的现状进行分析,并展望未来的发展前景。

1. 郑州房地产市场的现状1.1 市场概况郑州房地产市场发展迅速,吸引了众多购房者和开发商的关注。

近年来,房价稳步上涨,供需矛盾较为突出。

郑州市区的房价普遍较高,而郊区和周边地区的房价相对较低。

1.2 政策影响政府的调控政策对郑州房地产市场产生了一定影响。

限购、限售等政策措施的出台,对郑州市场的调控起到了一定作用。

政策的引导和干预使得市场的供求关系得到了一定平衡。

1.3 城市规划郑州市作为省会城市,城市规划发展迅速。

随着城市建设的不断完善和基础设施的改善,人们对郑州的发展信心增强,从而推动了房地产市场的发展。

2. 郑州房地产市场的前景2.1 经济发展郑州的经济持续稳定增长,人口流入量大,经济实力增强。

这将对房地产市场产生积极影响。

投资者对郑州房地产市场充满信心,愿意将资金投入其中。

预计未来几年,郑州房价将呈现稳步上涨的趋势。

2.2 人口增长随着经济的发展,郑州人口持续增加。

人口增长对房地产市场需求的增加起到了推动作用。

尤其是年轻人和外来务工人员的购房需求较高,市场前景广阔。

2.3 政策调控政府的调控政策将继续对郑州房地产市场产生影响。

政策的引导将使市场保持相对稳定,并防范潜在的泡沫风险。

政府将注重房地产市场的长期稳定发展,为市场提供更多机会。

结论综合以上分析,郑州房地产市场在经济发展、人口增长和政策调控等方面具有良好的前景。

然而,应注意房价过快上涨可能带来的风险。

投资者和购房者应理性看待市场,根据自身需求和经济实力做出合理的决策。

2024年郑州房地产市场分析现状

郑州房地产市场分析现状概述随着中国经济的快速发展,房地产市场作为经济的重要组成部分,在我国的许多城市中扮演着至关重要的角色。

作为河南省省会和中原地区的政治、经济、文化中心,郑州的房地产市场一直备受关注。

本文将对郑州房地产市场的现状进行分析。

郑州房地产市场需求郑州是一个快速发展的城市,吸引了大量的外来人口和企业。

随着人口的增加和经济发展,郑州房地产市场的需求持续增长。

城市的现代化进程和政府对住房产业的政策支持也进一步推动了市场需求。

供应与开发为满足市场需求,郑州的房地产开发商积极参与市场竞争。

大量楼盘在郑州的每个区域相继兴建。

从高端豪宅到经济适用房,郑州的房地产市场涵盖了各种类型的住宅。

与此同时,商业地产也在快速发展,不少购物中心、写字楼和商业综合体相继建成。

房价趋势随着郑州房地产市场的快速发展,房价也呈现不断上涨的趋势。

特别是位于城市中心和繁华地段的房屋价格更高。

房价上涨主要受到供需关系、政府政策和投资热情等因素的影响。

但是,在政府的调控政策下,房价增长趋势可能会趋于稳定。

投资的机会与风险郑州的房地产市场为投资者提供了许多机会。

首先,由于房价增长的趋势,购买住房可能是一种不错的投资选择。

其次,郑州经济的快速发展也为商业地产投资提供了机会。

然而,房地产市场也存在风险。

政策变化、经济波动和市场竞争都可能对投资产生影响。

政府政策与调控为了维护郑州房地产市场的稳定,政府采取了一系列调控措施。

例如,限购政策是一种常见的调控手段,限制购房人口和购房数量。

此外,政府还鼓励开发商建设租赁住房以满足持续增长的租房需求。

市场前景郑州的房地产市场仍然充满活力。

随着城市的不断壮大和经济的继续发展,市场需求将持续增加。

政府的调控政策也将保持稳定,有助于市场的健康发展。

未来,郑州的房地产市场有望进一步壮大。

总结综上所述,郑州房地产市场正处于快速发展阶段。

市场需求不断增加,供应也在积极扩张。

房价呈上涨趋势,并存在投资机会与风险。

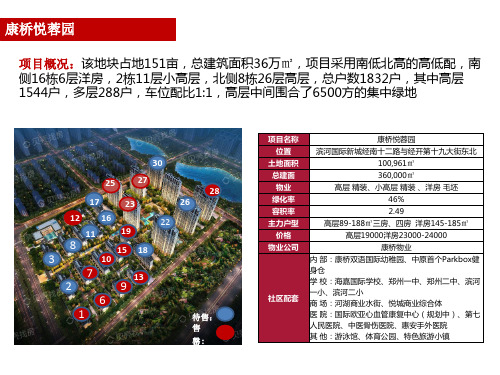

康桥悦蓉园个案分析

康桥悦蓉园

户型配比:高层户型面积为89 ㎡ 、125 ㎡、 145 ㎡ 、188㎡,洋房户型面积为 145㎡、150 ㎡ 、185 ㎡ ,三房的面积段主要为89-145㎡,四房面积段主要为 150-188㎡。

高层 洋房

三房

四房 三房 四房

89㎡ 125㎡ 145㎡ 188㎡ 145㎡ 150㎡ 185㎡

22#楼:16700-17500元/㎡;23# 楼:19500-20500元/㎡

83%

标准层19000-21000元/㎡, 一层29000-32000元/㎡, 顶层23000-25000元/㎡

16500-17500元/㎡

75%

均价18000-19500元/㎡

康桥悦蓉园

营销推广:以传统渠道为主,线下活动主打东方美学、传统古韵,线上主要依靠广 播、网络、微信等渠道。

19

8

15 18

3

10

7 2

13

9

6

1

待售: 售

罄:

项目名称 位置

土地面积 总建面

物业 绿化率 容积率 主力户型

价格 物业公司

社区配套

康桥悦蓉园 滨河国际新城经南十二路与经开第十九大街东北

100,961㎡ 360,000㎡ 高层 精装、小高层 精装 、洋房 毛坯

46% 2.49 高层89-188㎡三房、四房 洋房145-185㎡ 高层19000洋房23000-24000 康桥物业 内 部:康桥双语国际幼稚园、中原首个Parkbox健 身仓 学 校:海嘉国际学校、郑州一中、郑州二中、滨河 一小、滨河二小 商 场:河湖商业水街、悦城商业综合体 医 院:国际欧亚心血管康复中心(规划中)、第七 人民医院、中医骨伤医院、惠安手外医院 其 他:游泳馆、体育公园、特色旅游小镇

郑州未来5年房产升值最快区域:管城鄙视滨河国际新城,滨河国际新城鄙视白沙!

郑州未来5年房产升值最快区域:管城鄙视滨河国际新城,滨河国际新城鄙视白沙!展开全文“今天,有一个粉丝这样问我,“管城与白沙,未来五年哪个区域或者楼盘升值潜力最大?“只见他说:“1、融创美盛象湖壹號,预计开盘价13500元,白沙比较好的位置,临金水大道,临地铁较远,融创品牌可以,但是郑州市场的品质还未知; 2、永威.森林花语,预计开盘价14500元,白沙比较偏的位置,临地铁比较远,永威品质有保障; 3、鑫苑国际新城,预计开盘价13500元,管城比较好的位置,临三环高架、临地铁2号线,交通便利,鑫苑品牌,千亩大盘配套全; 4、永威城,开盘价14000元,管城比较偏的位置,无地铁无主路,永威品质有保障。

”管城区价值洼地的身份正在改变,白沙的前景也值得期待,其实在这两者之间还有一个区域,那便是经开滨河国际新城,其建设速度更快,具备舒适居住会早于白沙,居住属性更强,潜力也大。

于是,一个区域价值鄙视链产生了,管城鄙视滨河国际新城,滨河国际新城鄙视白沙!今天我就来深度谈一下这三个区域的现状以及背后的战略,以及,与你我他相关联的细支末节。

希望能为广大购房投资者带去一些有价值的观点。

管城区:未来5年,郑州主城区中的黑马管城区是郑州成立最早的行政区之一,比金水、中原、二七等大多数区域都要早,最早的商都也坐落于此。

历史地位突出,但经济实力却很尴尬,以2016年为例,管城GDP总量才干了313亿,在郑州所有区域中排行第七,低于金水、中原等实力老区也就罢了,低于集万千宠爱于一身的东区也算了,连成立时间较晚的经开也比不过,着实憋屈。

经济基础决定上层建筑,提起管城给大多数人的印象就是,区域脏乱差以及配套落后,要学校没学校,要公园没公园,要医院没医院,有的是坑坑洼洼的商都路和城东路,上上下下找不到一个优点可以夸赞。

太TM尴尬!先把学校拎出来说说:管城区的小学资源较为匮乏,创新街小学、管城区外国语小学、东关小学这三所优质名校还都集中在管城的西部和北部,而管城的东南区域则是空白;即便是这屈指可数的名校,虽历史悠久教学有特色,班额一般较大,每班人数在70-90人左右,入学名额一直处于比较紧张的状态,对招生范围要求严格。

郑州市场调研报告

郑州市场调研报告郑州,作为河南省的省会,是我国中部地区重要的中心城市和交通枢纽,也是国家重要的综合交通枢纽和商贸物流中心。

近年来,郑州的经济发展迅速,市场活力不断增强。

为了更深入地了解郑州市场的现状和发展趋势,我们进行了一次全面的调研。

一、郑州市场的总体概况郑州地理位置优越,位于我国中部,交通便利,铁路、公路、航空等交通网络发达。

这为郑州的经济发展和市场繁荣提供了有力的支撑。

在经济方面,郑州的 GDP 持续增长,产业结构不断优化。

工业、服务业和农业都取得了显著的成就。

其中,制造业是郑州的支柱产业之一,汽车、电子信息、装备制造等领域具有较强的竞争力。

服务业也发展迅速,金融、物流、商贸等行业逐渐壮大。

二、郑州的消费市场(一)消费结构郑州居民的消费结构逐渐从基本生活消费向品质消费转变。

食品、服装等基本生活消费仍占据一定比例,但教育、旅游、文化娱乐等服务性消费的比重不断上升。

(二)消费渠道随着电子商务的发展,线上消费成为郑州居民消费的重要渠道之一。

同时,传统的实体商业也在不断转型升级,通过提供更好的购物体验来吸引消费者。

(三)消费热点智能手机、智能家居、新能源汽车等成为郑州消费市场的热点产品。

此外,健康养生、教育培训等领域的消费需求也在不断增加。

三、郑州的房地产市场(一)房价走势近年来,郑州的房价整体呈现上涨趋势,但在政府的调控政策下,房价涨幅逐渐趋缓。

(二)市场供需郑州的房地产市场供需相对平衡,但在一些热门区域,如郑东新区,供应仍相对紧张。

(三)政策影响政府出台的一系列房地产调控政策,如限购、限贷等,对郑州的房地产市场产生了重要影响,抑制了投机性需求,促进了市场的平稳健康发展。

四、郑州的人才市场(一)人才需求随着郑州经济的快速发展,对各类人才的需求不断增加,尤其是在高新技术、金融、物流等领域。

(二)人才供给郑州本地的高校和职业院校为市场提供了一定数量的人才,但仍不能满足市场的需求。

因此,吸引外来人才成为郑州人才工作的重要任务。

郑州房地产分析报告

郑州房地产分析报告1. 引言郑州作为河南省的省会城市,近年来房地产市场发展迅猛。

本文将对郑州房地产市场进行分析,从不同角度探讨郑州房地产的现状和未来趋势。

2. 市场概况郑州地处中原经济区,拥有良好的交通基础设施和发达的经济环境。

近年来,郑州房地产市场经历了快速增长的阶段。

大量的房地产项目涌现,吸引了大量的购房者和投资者。

3. 郑州房价走势3.1 近年来的房价变化近几年,郑州房价呈现出上涨的趋势。

由于城市人口增加和购房需求上升,房价逐渐攀升。

特别是郑州市中心区域的房价涨幅更加明显。

3.2 各区域房价差异郑州市不同区域的房价差异较大。

郑东新区和高新技术开发区由于地理位置优越和发展潜力大,房价较高。

而郑州周边的郑州东站、郑州南站等区域由于交通便捷和发展潜力,房价也有所上涨。

4. 郑州房地产投资机会4.1 城市发展规划郑州市政府制定了一系列发展规划,包括基础设施建设、产业发展等。

根据这些规划,投资者可以选择投资未来发展潜力大的区域和项目。

4.2 土地供应郑州市政府通过土地供应,为房地产市场提供了新的发展机会。

投资者可以关注土地供应信息,选择适合投资的项目。

4.3 人口增长和购房需求郑州市的人口增长持续增加,购房需求也随之增加。

投资者可以根据人口增长情况,选择适宜的投资时机和项目。

5. 郑州房地产市场风险5.1 政策风险政府对房地产市场的政策调控可能对投资者产生影响。

投资者需要密切关注政策变化,以及其对房地产市场的影响。

5.2 竞争风险随着郑州房地产市场的发展,竞争也越来越激烈。

投资者需要考虑市场竞争情况,选择具备竞争力的项目。

6. 未来展望综合以上因素,郑州房地产市场仍然具备良好的发展前景。

随着城市的不断发展和人口的增加,房地产市场仍然存在投资机会。

投资者可以根据市场需求和规划发展选择适宜的投资项目。

7. 结论本文从郑州房地产市场的概况、房价走势、投资机会和风险等方面,对郑州房地产进行了分析。

郑州房地产市场具备良好的发展前景,但也面临一定的风险。

郑州新区里的炮灰:为什么不看好经开滨河国际新城、金水科教园区、雁鸣湖、南龙湖?

郑州新区里的炮灰:为什么不看好经开滨河国际新城、金水科教园区、雁鸣湖、南龙湖?“当下郑州,三环以内的主城区早已是寸土寸金,所以外围围着一圈正在发展中的新区,而新区的外围又围着一圈新区。

这个时代,每个新区都会说自己是10年前的郑东新区,“10年前你错过了郑东,难道10年后你又要错过XXXX吗?”但我们必须想明白:郑州周边一下子冒出这么多新区,交通设施、生活配套、扶持资金、民众购买力、人流量不是短时间内就能跟上来的。

我们购房者要做的就是如何在当下纷扰熙攘的新区中,保持一双慧眼,不要去做区域概念下的炮灰。

我对郑州当下很多新区的未来真的无法乐观这里说的“老郑州”,是指金水老城区、老市委中心区、二七老城区和管城老城区,一共135平方公里,大致居住人群在400万人以上;再加上早期便已经开始往外延伸拓展的经开区、高新区、北环区域,大致共有200平方公里左右。

而郑东新区是郑州最早的一个新区,老东区区域于2002年正式开始起步,经过14年的发展,面积150平方公里的老东区已经发展成熟的区域大致只有50%左右,另外一半还在建设当中。

比如高铁西广场:2010年政府开始卖地搞开发,现在已经过去了6年,目前的现状我们大家也都看到了,大楼的确是盖起来了,但企业入驻率呢?周边配套呢?还是那么人迹荒凉,并且从2013年开始这个片区的写字楼就开始塌陷。

比如高铁东广场:2012年8月高铁东站投入使用,但现在周边还有大片大片的土地还没有卖,还需要等多少年?10年?15年?好,我们可以暂时认为高铁东广场2026年周边的大楼会起来。

记住,时间是2026年,只是大楼盖起来,先不管有没有企业入驻、有没有配套。

比如北龙湖:这块今年频出地王的土地早已被公认为是豪宅窝,享受郑州政府规划最高规格。

该区域面积一共40平方公里,去掉8800亩的龙湖,还有34.13平方公里,再去掉规划中的河流、景观、绿化,大致还可以建设开发的面积还有8.54平方公里,就是12798亩土地,再去掉湖心岛的720亩还有12000亩。

2019年郑州经济技术开发区投资环境报告

3、市场前景:从用户的地域分布和消费能力等因素,来分析行业研究报告 行业的市场分布情况,并对消费规模较大的重点区域市场进行深入调研,具 体包括该地区的消费规模及占比、需求特征、需求趋势……该部分内容呈现 形式为“文字叙述+数据图表(表格、饼状图)”。

4、人力成本:通过对行业人力资源供给情况,给出不同用户群体对行业研 究报告产品的消费规模及占比,同时深入调研各类各部门薪酬水平,薪酬结 构,并对未来几年人力成本对行业研究报告产品的消费规模及增长趋势做出 预测,从而有助于行业研究报告厂商把握各类用户群体对行业研究报告产品 的需求现状和需求趋势。该部分内容呈现形式为“文字叙述+数据图表(表 格、饼状图)”。

56 中位值

68 75%分位

46 平均值

分位 年人均成本(万元/RMB)

25%分位 10

中位值 20

75%分位 25

平均值 18

info@

第4页

薪酬网

三、行业薪酬水平分析 以下单位:人民币元 薪酬口径:年度总现金

1. 各层级薪酬水平-按学历和企业性质 1)总经理层薪酬水平-按学历分类

第9页

薪酬网

1,200,000 800,000

601,703

本科/Bachelor

698,400

804,595

862,156

995,956

400,000

0

2年以下

2-5年

5-8年 8-10年 10年以上

1,200,000 800,000 400,000

586,955

专科/College

1,600,000 1,200,000

800,000

741,209

外商合资企业

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

67 8

12

亚新紫藤公馆, 挂牌出让:1宗,成交价:89000万 元,楼面价:9797元/㎡,溢价率:142%,面积 68.13亩,容积率2,总建面9.08万㎡,拿地时间 2016年7月

2.42% 100%

2017 0.28% 13.96% 41.20% 17.61% 23.70% 2.00%

1.26% 100%

数据来源:郑州市房管局

l 从洋房各面积段成交套数分析,15-16年 120-140㎡、220-240㎡成交套数最多,但 17年有明显变化,140-160㎡及180-200㎡ 面积段成交套数最多。

成交面积段 <120㎡

120-140㎡ 140-160㎡ 160-180㎡ 180-200㎡ 200-220㎡ 220-240㎡ 240-260㎡ 260-280㎡ 280-300㎡

>300㎡ 总计

2015

10.73% 47.10% 19.07% 23.10%

100%

2016 3.20% 12.63% 11.16% 11.02% 4.56% 3.31% 21.48% 8.26% 21.97%

经开区高层住宅成交面积总价交叉

高层住宅成交“面积-总价”交叉分析:成交面积段主要集中于70-90㎡,90-110㎡ 以及110-130㎡;成交总价段主要集中于70-90万,90-110万及110-130万。

数据来源:郑州市房管局

经开区商品住宅市场产品类型—洋房面积

2015年—2017年10月经开区洋房各面积段成交面积占比

2017年

1.09%

30.12%

63.08% 5.63% 0.09% 数据来源:郑州市房管局

l 从高层住宅各户型成交套数分析,3房户型 占据重要地位,成交数量逐步增加;

l 从高层住宅各户型成交面积分析,3房户型 仍然占据重要地位,两房处于辅助地位;

l 从高层住宅各户型的成交面积占比分析,3 房户型自15年之后成交占比超过50%, 2016年及2017年1-10月更是达到63%以上;

p 月度成家单价:区域成交单价趋势不明显,有成交表现的月份成交单价基本在1200—1800元/㎡区间内 活动,2016年9月份月度成交宗地1块,成交单价3576万元/亩,溢价率434%(华润紫云府)。

区域土地成交情况

16年-17年1-10月经开区共计成交商住用地12宗,成交面积912.09亩。其中碧桂园 天玺、康桥悦蓉园、华润紫云府、海马青风公园已上市销售,剩余地块预计将于2018 年-2019年进入销售阶段。

l 从高层住宅各面积段成交面积占比分析,90130㎡的面积段成交面积占比最大,为经开区 当前主流成交面积段。

经开区住宅市场—高层产品总价结构

13年—17年10月高层住宅各总价段成交面积占比

<40 40-60 60-80 80-100 100-120 120-140 140-160 160-180 180-200 >200

l 从洋房各面积段成交面积及占比分析,15年16年140-160㎡、220-240㎡、260-280㎡ 成交最多,但2017年140-160㎡及180-200 ㎡成交占比各占41%、23.7%,其它面积段 相对较少。

经开区商品住宅市场产品类型—洋房总价

15年—17年10月经开区洋房各面积段成交面积占比

平顶山广鹰储备地块, 挂牌出让:1宗,成交 价:64500万元,楼面价5164元/㎡,溢价率50%, 面积73.53亩,容积率3.5,总建面12.49万㎡, 拿地时间2017年7月

金地储备地块, 挂牌出让:1宗,成交价:82100万 元,楼面价5152元/㎡,溢价率50%,面积68.29 亩,容积率3.5,总建面15.94万㎡,拿地时间 2017年7月

数据来源:郑州市房管局、克尔瑞

经开区商品住宅市场月度量价走势

l 月度成交量:2014年10月—2017年10月经开区商品住宅市场月度成交量基本维持在5万+㎡ 上下浮动,2016年8月份月度成交量达到最高,成交面积为18.70万㎡;最近1年经开区月度 成交量平均约为7万㎡,与之前相比上涨较为明显。

l 月度成交价格:2011年—2017年1-10月经开区商品住宅市场月度成交价格总体呈现上涨的 态势;2017年1月,经开区月度成交价格达到最高值,成交价格为14067元/㎡。

l 从高层住宅各总价段成交面积分析,80万以下的 成交面积逐步减少,120-140万成交面积基本稳 定,100-120万成交面积逐步增加;

l 从高层住宅各总价段成交面积占比分析,80120万及120-140万为高层主流总价成交段;

经开区住宅市场—高层产品户型结构

2013年

13年—17年10月各总价段成交面积占比

p 年度成交单价:11年—15年经开区商住用地的成交单价一直在290万元/亩以下浮动,16年之后受主城各 区商住用地供应快速减少的影响,成交单价急速向上拉升至1645万元/亩,区域的土地价值正在回归。

经开区月度土地市场 月度整体供销情况不均衡,大部分零供应、零成交

数据来源:克尔瑞

p 月度供销量:2016年—2017年1-10月经开区月度供销情况不佳,主要表现为大部分月份商住用地零供 应、零成交。近22个月内月均供应仅为3.99万㎡,月均成交仅为3.34万㎡,严重低于郑州市的月均供应 53.36万㎡、月均成交57.66万㎡平均水平。

一房

二房

三房

四房 四房以上

5.10% 17.86% 60.32% 16.72% 0.00%

2014年 4.83% 39.80% 44.63% 10.54% 0.20%

2015年 17.39% 23.36% 51.57% 7.57% 0.11%

2016年 11.85% 1.71% 63.74% 19.07% 3.63%

2013年 4.43% 1.67% 5.64% 26.92% 16.27% 21.39% 7.52% 2.56% 1.17% 12.44%

2014年 3.15% 5.91% 29.37% 21.17% 8.51% 16.18% 4.69% 1.89% 2.87% 6.27%

2015年 8.34% 4.85% 14.93% 29.55% 8.34% 11.03% 11.73% 2.40% 2.89% 5.96%

目录

CONTENTS

01 区域市场分析 02 市场竞品分析 03 项目初步预判

经开区年度土地市场 2016年起区域价值被催生拉高,成交单价至1500-1600万/亩

数据来源:克尔瑞

p 年度供销量:2011年—2017年1-10月经开区土地市场商住用地供应与成交整体基本稳定,2014年2016年成交态势呈现逐年回落的态势,区域的居住用地供应量一直处在较少的状态,区域价值被忽视。 随着土地市场成交区域逐步外溢,本区域的价值将被逐步的催生拉高。

华润紫云府, 挂牌出让:1宗,成交价:149600万

1

5

元,楼面价11920元/㎡,溢价率434%,面积 41.83亩,容积率4.5,总建面12.55万㎡,拿地

时间2016年9月

碧桂园天玺, 挂牌出让:1宗,成交价:38000 万元,楼面价4885元/㎡,溢价率150%,面 积29.17亩,容积率4,总建面7.78万㎡,拿 地时间2016年1月

l 月度供应量:14年10月-17年10月经开区商住市场月度供应量呈现波动性上涨的态势,16 年5月-17年10月供应较为集中,17年3、4月份供应量最多,达到28.93万㎡及29.11万㎡。

l 月度供求关系:月度供求比波动较大,平均月度供求比值为1.17,供求关系基本平衡。

月度供求比均线

供应量持续上升

区域潜在供Байду номын сангаас市场

作为经开区CLD,滨河国际新城未来商住市场供应主要集中于经开十二路以南区域。 从拿地企业的品牌属性分析,主要是绿地及郑州本土几家知名企业的在做区域深耕, 融侨、中海2017年9月份拍地开始进驻。

融 侨 中 海 未 上 市 地 块

未上市地块

经开区商品住宅市场年度量价走势

l 2011年—2017年1-10月经开区商品住宅市场供应量整体呈现逐年增长的态势,16年全年 供应量最多,达到218万㎡;受调控政策打压,2017年1-10月经开区商品住宅供求比升至 1.86,供求关系仍处于稳定状态。

数据来源:郑州市房管局

经开区住宅市场—高层产品面积结构

13年—17年1-9月经开区高层住宅各面积段成交面积占比

<50 50-70 70-90 90-110 110-130 130-150 150-170 170-190 190-210 >210

2013年 1.96% 2.47% 8.28% 31.97% 18.09% 20.50% 0.08% 0.19% 0.60% 0.24%

2014年 0.75% 3.73% 37.49% 17.49% 14.49% 14.23% 1.39% 1.15% 4.16% 5.52%

2015年 1.47% 14.92% 23.51% 18.85% 18.75% 14.46% 3.63% 0.44% 0.71% 3.25%

2016年 0.20% 7.35% 16.14% 16.99% 22.25% 14.65% 10.96% 4.40% 1.53% 5.12%

海马青风公园挂牌出让:1宗,成交价:153200万 元,楼面价10544元/㎡,溢价率161%,面积 108.97亩,容积率2,总建面14.53万㎡,拿地时 间2016年7月

9

10

11

3

42

康桥悦榕园, 挂牌出让:1宗,成交价:227300万 元,楼面价9005元/㎡,溢价率161%,面积 151.44亩,容积率2.5,总建面25.24万㎡,拿地 时间2016年7月