方差检验和拟合优度检验

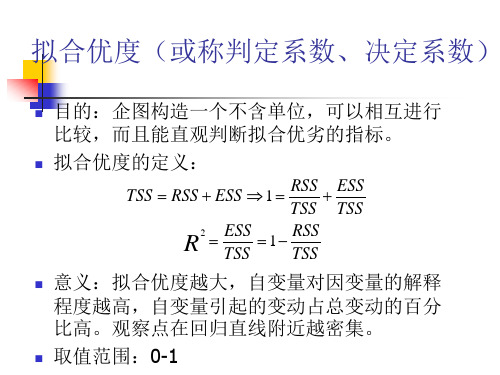

拟合优度(或称判定系数、决定系数)

拟合优度(或称判定系数、决定 系数)

判定系数只是说明列入模型的所有解释 变量对应变量的联合的影响程度,不说 明模型中单个解释变量的影响程度。 对时间序列数据,判定系数达到0.9以上 是很平常的;但是,对截面数据而言, 能够有0.5就不错了。

判定系数达到多少为宜?

没有一个统一的明确界限值; 若建模的目的是预测应变量值,一般需 考虑有较高的判定系数。 若建模的目的是结构分析,就不能只追 求高的判定系数,而是要得到总体回归 系数的可信任的估计量。判定系数高并 不一定每个回归系数都可信任;

2 2 2

2

一元线性回归模型举例

研究我国固定资产投资总额与GDP的关系

第一步:建立模型

GDP t b0 b 1It

第二步:收集数据

采用1980~1998年的数据,数据来源《中 国统计年鉴(2000)》

说明:在理论经济学中I表示私人部门投资,在我国的统计体系中,固定资 产投资总额既包括私人部门投资,也包括公共部门(政府)的投资。

六. 模型预测

点预测(个值和均值的点预测是一样的)

ˆ ˆX ˆ Y 0 0 1 0

区间估计的概念

所谓区间估计就是以一定的可靠性给出被估计 参数的一个可能的取值范围。 具体作法是找出两个统计量 1(x1,…,xn)与2 (x1,…,xn), 使 P(1 < < 2 )=1- (1 , 2)称为置信区间, 1-称为置信系数(置 信度、置信水平), 称为冒险率(测不准的 概率)或者显著水平,一般取5%或1%。

对区间估计的形象比喻

我们经常说某甲的成绩“大概80分左右”,可以看成一 个区间估计。(某甲的成绩为被估计的参数) 置信水平 “大概80分左右” 1- 上限 下限

拟合优度检验方法分析

(三)计算理论次数 依据各理论比例9:3:3:1计算理论次数:

黑色无角牛的理论次数T1:360×9/16=202.5; 黑色有角牛的理论次数T2:360×3/16=67.5; 红色无角牛的理论次数T3:360×3/16=67.5; 红色有角牛的理论次数T4:360×1/16=22.5。

【例】 在研究牛的毛色和角的有无两对 相对性状分离现象时 ,用黑色无角牛和红 色有角牛杂交 ,子二代出现黑色无角牛192 头,黑色有角牛78头,红色无角牛72头, 红色有角牛18头,共360头。试 问这两对性 状是否符合孟德尔遗传规律中9∶3∶3∶1的 遗传比例?

检验步骤:

(一)提出无效假设与备择假设 H0:实际观察次数之比符合9:3:3:1的理论比例。 HA:实际观察次数之比不符合9:3:3:1的理论比 例。 (二)选择计算公式 由于本例的属性类别分类数 k=4:自由 度df=k-

数据格式与计算公式

类别或组段 观察频数

理论频数

1

O1

E1

2

O2

E2

…

…

…

k

Ok

Ek

问题:试判断这份样本,是否来自该理论分布?

2 P

k i 1

(Oi

Ei )2 , Ei

a为参数的个数

k 1 a

df = k-1-a

注意:理论频数Ei不宜过小(如不

小于5),否则需要合并组段!

计算步骤

(1)

H

§ 7.1 拟合优度检验

回顾下2分布——p56

❖ 设有一平均数为μ、方差为 2的正态总 体。现从此总体中独立随机抽取n个随机 变量:x1、x2、…、 xn,并求出其样本方 差S2

《计量经济学》各章主要知识点

第一章:绪论1.计量经济学的学科属性、计量经济学与经济学、数学、统计学的关系;2.计量经济研究的四个基本步骤(1)建立模型(依据经济理论建立模型,通过模型识别、格兰杰因果关系检验、协整关系检验建立模型);(2)估计模型参数(满足基本假设采用最小二乘法,否则采用其他方法:加权最小二乘估计、模型变换、广义差分法等);(3 )模型检验:经济意义检验(普通模型、双对数模型、半对数模型中的经济意义解释,见例1、例2 ),统计检验(T检验,拟合优度检验、F检验,联合检验等);计量经济学检验(异方差、自相关、多重共线性、在时间序列模型中残差的白噪声检验等);(4 )模型应用。

例1:在模型中,y某类商品的消费支出,x收入,P商品价格,试对模型进行经济意义检验,并解释A"》的经济学含义。

In X = 0.213 +0.25 In 一0.31£其中参数卩'",都可以通过显著性检验。

经济意义检验可以通过(商品需求与收入正相关、与商品价格负相关\商品消费支出关于收入的弹性为0.25 ( 1心/畑)=0.251】心/仏));价格增加一个单位,商品消费需求将减少31%。

例2 :硏究金融发展与贫富差距的关系,认为金融发展先使贫富差距加大(恶化), 尔后会使贫富差距降<氐(好转),成为倒U型。

贫富差距用GINI系数表示,金融发展用(贷款余额/存款总额)表示。

回归结果G/^VZ r =2.34 + 0.641;-1.29x;/模型参数都可以通过显著性检验。

在X的有意义的变化范围内,GINI系数的值总是大于1 ,细致分析后模型变的毫无意义;同样的模型还有:GINI系数的值总是为负= —13.34 + 7.12 兀一14.31#O3.计量经济学中的一些基本概念数据的三种类型:横截面数据、时间序列数据、面板数据;线性模型的概念;模型的解释变量与被解释变量,被解释变量为随机变量(如果—个变量为随机变量,并与随机扰动项相关,这个变量称为内生变量),被解释变量为内生变量,有些解释变量也为内生变量。

所有计量经济学检验方法(全)

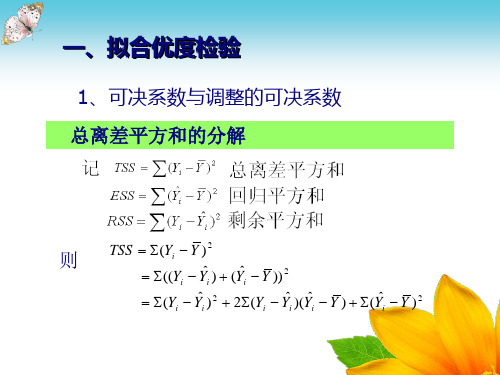

所有计量经济学检验方法(全)计量经济学所有检验方法一、拟合优度检验 可决系数TSSRSSTSS ESS R -==12 TSS 为总离差平方和,ESS为回归平方和,RSS 为残差平方和该统计量用来测量样本回归线对样本观测值的拟合优度。

该统计量越接近于1,模型的拟合优度越高。

调整的可决系数)1/()1/(12----=n TSS k n RSS R 其中:n-k-1为残差平方和的自由度,n-1为总体平方和的自由度。

将残差平方和与总离差平方和分别除以各自的自由度,以剔除变量个数对拟合优度的影响。

二、方程的显著性检验(F 检验)方程的显著性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出推断。

原假设与备择假设:H 0:β1=β2=β3=…βk =0 H 1:βj 不全为0 统计量)1/(/--=k n RSS kESS F 服从自由度为(k , n-k-1)的F分布,给定显著性水平α,可得到临界值Fα(k,n-k-1),由样本求出统计量F的数值,通过F>Fα(k,n-k-1)或F≤Fα(k,n-k-1)来拒绝或接受原假设H,以判定原方程总体上的线性关系是否显著成立。

三、变量的显著性检验(t检验)对每个解释变量进行显著性检验,以决定是否作为解释变量被保留在模型中。

原假设与备择假设:H0:βi=0 (i=1,2…k);H1:βi≠0给定显著性水平α,可得到临界值tα/2(n-k-1),由样本求出统计量t的数值,通过|t|> tα/2(n-k-1) 或|t|≤tα/2(n-k-1)来拒绝或接受原假设H0,从而判定对应的解释变量是否应包括在模型中。

四、参数的置信区间参数的置信区间用来考察:在一次抽样中所估计的参数值离参数的真实值有多“近”。

统计量)1(~1ˆˆˆ----'--=k n t k n c S t iiii iiie e βββββ在(1-α)的置信水平下βi 的置信区间是( , ) ββααββi i t s t s ii-⨯+⨯22,其中,t α/2为显著性水平为α、自由度为n-k-1的临界值。

计量经济学试题

1:普通最小二乘法为使被解释变量的估计值与观测值在总体上最为接近使Q= 最小,从而求出参数估计量的方法,即之。

2:总平方和、回归平方和、残差平方和的定义TSS度量Y自身的差异程度,称为总平方和。

TSS除以自由度n-1=因变量的方差,度量因变量自身的变化。

RSS度量因变量Y的拟合值自身的差异程度,称为回归平方和。

RSS除以自由度(自变量个数-1)=回归方差,度量由自变量的变化引起的因变量变化部分。

ESS度量实际值与拟合值之间的差异程度,称为残差平方和。

RSS 除以自由度(n-自变量个数-1)=残差(误差)方差,度量由非自变量的变化引起的因变量变化部分。

3:计量经济学计量经济学是以经济理论为指导,以事实为依据,以数学和统计学为方法,以电脑技术为工具,从事经济关系与经济活动数量规律的研究,并以建立和应用经济计量模型为核心的一门经济学科。

而且必须指出,这些经济计量模型是具有随机性特征的。

4:最小样本容量即从最小二乘原理和最大似然原理出发,欲得到参数估计量,不管其质量如何,所要求的样本容量的下限。

即样本容量必须不少于模型中解释变量的数目(包扩常数项),即之。

5:序列相关性。

模型的随机误差项违背了相互独立的基本假设的情况,称之。

1、截面数据:截面数据是许多不同的观察对象在同一时间点上的取值的统计数据集合,可理解为对一个随机变量重复抽样获得的数据。

2、时间序列数据:时间序列数据是同一观察对象在不同时间点上的取值的统计序列,可理解为随时间变化而生成的数据。

3、虚变量数据:虚拟变量数据是人为设定的虚拟变量的取值。

是表征政策、条件等影响研究对象的定性因素的人工变量,其取值一般只取“0”或“1”。

1、总体回归函数:是指在给定X i下Y分布的总体均值与X i所形成的函数关系(或者说将总体被解释变量的条件期望表示为解释变量的某种函数)2、最大似然估计法(ML): 又叫最大或然法,指用产生该样本概率最大的原则去确定样本回归函数的方法。

arma模型均值方差计算公式

Arma模型是一种广泛应用于时间序列分析和预测的统计模型,它由自回归部分(AR)和移动平均部分(MA)组成。

在ARMA模型中,平稳时间序列可以表示为自回归部分的线性组合加上移动平均部分的线性组合。

对于ARMA模型的均值和方差的计算,有以下公式:1. ARMA模型的均值计算:ARMA(p,q)模型的均值为0,其中p和q分别代表自回归部分和移动平均部分的阶数。

2. ARMA模型的方差计算:ARMA(p,q)模型的方差由自回归部分的系数、移动平均部分的系数和误差项的方差共同决定。

假设ARMA(p,q)模型的自回归部分的系数为φ1,φ2,…,φp,移动平均部分的系数为θ1,θ2,…,θq,误差项的方差为σ^2,则ARMA模型的方差可以由以下公式计算得出:Var(Xt) = σ^2 * (1 + φ1^2 + φ2^2 + … + φp^2 + θ1^2 + θ2^2 + … + θq^2)其中,Var(Xt)代表时间序列Xt的方差。

3. ARMA模型的参数估计:在实际应用中,通常需要通过样本数据估计ARMA模型的参数。

常用的方法包括最大似然估计、最小二乘估计等。

通过参数估计得到ARMA模型的参数后,可以根据上述公式计算出模型的均值和方差。

ARMA模型的均值和方差是对时间序列特征的重要描述,对于理解时间序列数据的特性和进行预测具有重要意义。

对ARMA模型的均值和方差的计算公式有一定的了解,对于进行时间序列分析和预测具有一定的帮助。

ARMA模型的均值和方差计算公式是时间序列分析中的重要内容,对于了解时间序列数据的特性和进行预测具有重要意义。

在实际的时间序列分析和建模过程中,除了对ARMA模型的均值和方差进行计算外,还需要对ARMA模型的参数进行估计,并且需要考虑模型的拟合优度和预测效果,下文将进一步探讨ARMA模型的参数估计、拟合优度检验和预测应用。

4. ARMA模型参数估计方法在实际应用中,常用的ARMA模型参数估计方法包括最大似然估计、最小二乘估计等。

精选拟合优度检验和假设检验

2、关于拟合优度检验与方程显著性检验关系的讨论

由

可推出:

与

或

R2

R2

R2

R2

在中国居民人均收入-消费一元模型中,

在中国居民人均收入-消费二元模型中,

三、变量的显著性检验(t检验)

方程的总体线性关系显著每个解释变量对被解释变量的影响都是显著的

因此,必须对每个解释变量进行显著性检验,以决定是否作为解释变量被保留在模型中。 这一检验是由对变量的 t 检验完成的。

二、方程的显著性检验(F检验)

方程的显著性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出推断。

1、方程显著性的F检验

即检验模型 Yi=0+1X1i+2X2i+ +kXki+i i=1,2, ,n中的参数j是否显著不为0。

注意:一元线性是对相同的原假设H0:1=0 进行检验; 另一方面,两个统计量之间有如下关系:

在中国居民人均收入-消费支出二元模型例中,由应用软件计算出参数的t值:

给定显著性水平=0.05,查得相应临界值: t0.025(28) =2.048。

对于中国居民人均消费支出的例子: 一元模型:F=985.6616(P54) 二元模型:F=560.5650 (P72)

给定显著性水平 =0.05,查分布表,得到临界值: 一元例:F(1,30)=4.17 二元例: F(2,28)=3.34

显然有 F F(k,n-k-1) 即二个模型的线性关系在95%的水平下显著成立。

根据数理统计学中的知识,在原假设H0成立的条件下,统计量

服从自由度为(k , n-k-1)的F分布

给定显著性水平,可得到临界值F(k,n-k-1),由样本求出统计量F的数值,通过 F F(k,n-k-1) 或 FF(k,n-k-1)来拒绝或接受原假设H0,以判定原方程总体上的线性关系是否显著成立。

拟合优度

t

Y0 ( 1 2 X 0 ) Se(Y0 )

E(Y|X0)的的置信区间

ˆ t Se(Y ˆ ), Y ˆ t Se(Y ˆ )) (Y 0 0 0 0

2 2

均值预测带

参见课本P120图6-12 和图上边的那段话!

区间预测(个值预测)

构造 则有 即 构造

图示如下

1-

/2

/2

σ x n

x

/2

x

σ n

σ n

σ 置信区间: x n

,x

/ 2

区间估计的步骤:

1)找一个含有该参数的统计量; 2)构造一个概率为 1 的事件;

3)通过该事件解出该参数的区间估计.

区间预测(均值预测)

1 (X0 X ) Var (Y0 ) 2 [ n ] n xi2

ˆ Y 0 Y 0 0

1 (X0 X ) 0 ~ N[0, [1 ]] 2 n xi

2 2

0 ~ N (0,Var (0 ))

ˆ Y Y 0 T 0 ~ t (n 2) Se( 0 )

ˆ Y0的的置信区间 (Y 0

ˆ t Se( )) t Se( 0 ), Y 0 0

判定系数和相关系数的关 系:(1)联系

4.3

数值上,判定系数等于应变量与解释变量 之间简单相关系数的平方:

y y ( x y ) r ( x )( y )

2 i 2 i i 2 i 2 i

R

2

yi

2

2 xi2

2 i 2

2

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(n 1) s 2 (n 1) s 2 2 P{ 2 2 } 1 / 2 (n 1) 1 / 2 (n 1) 所以 2的一个置信区间是

2 (n 1) s 2 ( n 1 ) s 2 2 2 / 2 (n 1) 1 / 2 (n 1)

2000年12月

北京大学光华管理学院 王明进 陈 奇志

小结:双样本方差的检验

双样本方差的检验; F分布; 更多的例子… 后面的内容,让我们记住卡方!

2000年12月

北京大学光华管理学院 王明进 陈 奇志

25

Scott Marketing Research Co.

Scott公司进行了一项市场份额的研究。在过去的 一年里,公司A的市场份额稳定在30%,公司B在50%, 公司C在20%。最近公司C开发了一种“新型”产品并 取代了当前市场的产品。Scott受雇于公司C,为它判 断新产品是否使市场份额发生了改变。 Scott公司通过问卷调查了一组200名的顾客群体, 询问他们对公司A、B、C的购买偏好,结果48人选择 A,98人选择了B,54人选择了C。根据这些数据, Scott公司需要判断市场份额是否已经发生了变化。 你如何解决该类问题?

2000年12月 北京大学光华管理学院 王明进 陈 奇志 11

取显著水平=0.05时

拒绝域为

s2

0.25 ( n 1) 0.25 17 2 (n 1)

27.5871

0.405693

可以认为该机器不合格吗?

2000年12月

北京大学光华管理学院 王明进 陈 奇志

2000年12月 北京大学光华管理学院 王明进 陈 奇志 13

选择哪个公司的校车服务?

Dullus县学校要更新明年的校车服务合同,需 要从Milbank和Gulf Park两家公司中选择一个。 选择校车运送或者到达时间的方差作为衡量公 司服务质量的指标。学校需要了解这两家公司 的服务质量是否相同,如果相同,他们就会选 择价格较低的一家。他们调查了M公司的25个 到达时间以及G公司的16个到达时间,分别得 到样本的方差是48和20。他们是否有充分的理 由认为两家公司的服务质量不同?

12

小结:单样本方差的检验

2 2 H0 : 2 0 , H1 : 2 0 ; 2 2 H0 : 2 0 , H1 : 2 0 ; 2 2 H0 : 2 0 , H1 : 2 0 ;

它们的拒绝域的形状分别是什么?怎样 确定拒绝域? 此时对总体和样本有什么要求?

2000年12月 北京大学光华管理学院 王明进 陈 奇志 17

确定我们的拒绝域

拒绝域应为

2 s1 2 s2 2 s1 2 s2

F (n1 1, n2 1) 或者

2 2

F1 (n1 1, n2 1) 1/F (n2 1, n1 1)

2

对选择校车问题,使用显著水平0.10,则

2000年12月 北京大学光华管理学院 王明进 陈 奇志 6

如何得到方差的置信区间?

为了求置信区间,我们需要什么?

为此,我们需要对总体的分布做哪些要求?对 于饮料的灌装量,这种要求是否合理?

关于样本方差的抽样分布的一个结果

(n 1) s 2

2

2000年12月

~ 2 (n 1)

2000年12月 北京大学光华管理学院 王明进 陈 奇志 10

该机器是否合格?

检验假设:H0: 20.25, H1: 2>0.25; 拒绝域的形状: s2>c, c=? 根据抽样分布确定拒绝域为

(n 1) s 2 2 (n 1) 0.25

此时犯第一类错误的概率不会超过,为 什么?

22

北京大学光华管理学院 王明进 陈 奇志

t-¼ ë Ñ é : Ë « Ñ ù ± ¾ µ È · ½ ² î ¼ Ù É è ± ä Á ¿ 1 ± ä Á ¿ 2 30.51667 27 11.20515 6.975385 12 14 8.914028 0 24 2.994072 0.003147 1.710882 0.006294 2.063898

2000年12月

² Æ Î ñ ¼ Æ » ® È Ë Ô ± 30.51667 0.966314 30.8 #N/A 3.34741 11.20515 0.139288 -0.46508 10.9 24.4 35.3 366.2 12 Æ ½ ¾ ù ± ê × ¼ Î ó ² î Ö Ð Ö µ Ä £ Ê ½ ± ê × ¼ Æ « ² î Ñ ù ± ¾ · ½ ² î · å Ö µ Æ « Ð ±¶ È Ç ø Ó ò × î Ð ¡ Ö µ × î ´ ó Ö µ Ç ó º Í ¼ Æ Ê ý 27 0.705862 26.25 25.5 2.641095 6.975385 0.869936 1.243047 9 23.9 32.9 378 14

第四讲复习

单样本均值的检验:大样本、小样本; 单样本比率的检验:大样本; 双样本均值的检验:大样本、小样本; 双样本比率的检验:大样本; 问题: 大样本和小样本下对总体的先验认识可 以有哪些区别?

北京大学光华管理学院 王明进 陈 奇志 1

2000年12月

第四讲复习(续)

问题: 在构造拒绝域时,为什么统计量的抽样 分布是重要的? 问题: 对第7章中的概念你是否有了更新的认 识呢?

» á ¼ Æ Ê ¥ Æ ½ ¾ ù ± ê × ¼ Î ó ² î Ö Ð Ö µ Ä £ Ê ½ ± ê × ¼ Æ « ² î Ñ ù ± ¾ · ½ ² î · å Ö µ Æ « Ð ±¶ È Ç ø Ó ò × î Ð ¡ Ö µ × î ´ ó Ö µ Ç ó º Í ¼ Æ Ê ý

2000年12月 北京大学光华管理学院 王明进 陈 奇志 5

自动饮料机的例子

某种自动饮料机的饮料灌装量的方差是一个重要的技 术指标,方差太大,意味着可能经常出现过度灌装或 者灌装不足,这会引起饮料机的拥有者或者顾客的不 满。在对某一特定的机器灌装量的测试中,由18杯饮 料组成的随机样本得到样本方差是0.40。 问题: 1)该机器灌装量的方差的点估计是多少? 2)该方差的置信水平为90%的置信区间是什么? 3)如果一个可以接受的方案是方差不超过0.25,根据 测试的结果你是否认为该机器不合格?

2 s1 2 s2

c1 或

2 s1 2 s2

c2 , 如何确定c1 , c2 ?

15

2000年12月

北京大学光华管理学院 王明进 陈 奇志

下一步,我们需要知道...

在H0成立时, s12 / s22 的抽样分布是什么? 已有的结果: 当样本容量为n1和n2的独立简单随机 样本分别取自两个方差相等的正态总体 时, s

2000年12月 北京大学光华管理学院 王明进 陈 奇志 2

第四讲复习(续)

置信区间和假设检验的关系; 置信系数是1-的置信区间和显著水平是 的双边检验的拒绝域有什么关系? 匹配样本(双样本)的均值检验问题; 检验的P值。

2000年12月 北京大学光华管理学院 王明进 陈 奇志 3

7

北京大学光华管理学院 王明进 陈 奇志

再看卡方分布...

自由度为n-1的卡方分布 以及其上下分位数

21-(n-1)

2(n-1)

2000年12月

北京大学光华管理学院 王明进 陈 奇志

8

方差的区间估计

P{ 12 / 2 (n 1) (n 1) s 2

2

2 / 2 ( n 1) } 1

23

Æ ½ ¾ ù · ½ ² î ¹ Û ² â Ö µ º Ï ² ¢ · ½ ² î ¼ Ù É è Æ ½ ¾ ù df t Stat P(T<=t) t µ ¤ Î ² Á Ù P(T<=t) t Ë « Î ² Á Ù

2000年12月

² î

µ ¤ Î ² ½ ç Ë « Î ² ½ ç

北京大学光华管理学院 王明进 陈 奇志

2000年12月

北京大学光华管理学院 王明进 陈 奇志

20

谁的起薪更高一些?

《财富》杂志1995年6月26日刊载了会计师 和财务计划人员的起始年薪。他们分别 抽取了12名会计师和14名财务计划人员 作为样本,得到他们的起始年薪如教材 292页所述。 问题:能否说这两种职业的平均起薪有明 显差异?

2000年12月 北京大学光华管理学院 王明进 陈 奇志 21

2000年12月 北京大学光华管理学院 王明进 陈 奇志 14

怎样用模型来刻画我们的问题?

我们的总体是什么? 对总体假定是服从正态分布的,可以吗? 2 2 X1 ~ N (1, 1 ); X 2 ~ N (2 , 2 ) 2 2 检验假设: H0 : 12 2 , H1 : 12 2 拒绝域的形状是什么?

2000年12月 北京大学光华管理学院 王明进 陈 奇志 27

检验方法

计算观测频数和期望频数以及它们之差; 拒绝域的形状是 k

2 s1 2 s2 2 s1 2 s2

F0.05 (24,15) 2.29或者

F0.95 (24,15) 1 / F0.05 (15,24) 1 / 2.11 0.4739

北京大学光华管理学院 王明进 陈 奇志 18

(见P.680-681)

2000年12月

对校车选择的建议

根据上面的分析,你对Dullus学校选择校 车有什么建议?你的根据是什么?

2000年12月

北京大学光华管理学院 王明进 陈 奇志

9

灌装量方差的90%置信区间

如何得到自由度为17的卡方分布的上下0.05分 位数?(查表得到分别为8.67176, 27.5871) 灌装量方差的置信水平是90%置信区间是 (0.246492,0.784155) 问题: 1)怎么解释以上区间的含义? 2)给定显著水平0.10, 能否拒绝原假设H0: 2=0.30, 为什么?拒绝域是什么?