土地增值税清算测算、清算整理表(含筹划方案)

整理土地增值税清算申报表及附表

整理土地增值税清算申报表及附表

土地增值税清算申报表

填报日期:年月日单位:元(列至角分)

填表说明

1、本表适用于土地增值税纳税人项目结束后实行清算的纳税人。

2、纳税人识别号:指纳税人税务登记时确定的识别号。

3、税务管理码:指纳税人在办理税务登记时由征管系统自动生成

4、纳税人名称:指纳税人经有权机关登记或颁发的具有法律意义的名称。

该内容可通过系统获取。

5、税款所属时期:根据土地增值税项目起始至结束之日止,自行填写。

6、本申报表由土地增值税纳税人根据土地增值税涉税项目分别填写。

7、税务机关:默认为申报录入机关。

8、本表纸张模式为A3

整理丨尼克

本文档信息来自于网络,如您发现内容不准确或不完善,欢迎您联系我修正;如您发现内容涉嫌侵权,请与我们联系,我们将按照相关法律规定及时处理。

土地增值税清算申报表及附表

土地增值税清算申报表(从事房地产开发的纳税人适用)税款所属时间:年月日? 填表日期:年月日纳税人编码:金额单位:人民币元?面积单位:平方米纳税人名称项目名称项目地址业别经济性质纳税人地址邮政编码开户银行银行账号主管部门电话项目行次金额一、转让房地产收入总额 1=5+6 1销售收入货币收入 2 实物收入 3 其他收入 4 小计 5=2+3+4 5视同销售 6二、扣除项目金额合计 7=8+9+16+19+24 71.取得土地使用权所支付的金额82.房地产开发成本 9=10+11+12+13+14+15 9其中土地征用及拆迁补偿费10 前期工程费11 建筑安装工程费12 基础设施费13 公共配套设施费14 开发间接费用153.房地产开发费用 16=17+18 16其中利息支出17 其他房地产开发费用184.与转让房地产有关的税金等 19=20+21+22+23 19其中营业税20 城市维护建设税21 教育费附加22 地方教育费附加235.财政部规定的加计20%扣除数24三、增值额 25=1-7 25四、增值额与扣除项目金额之比(%)26=25÷726五、适用税率(%)27六、速算扣除系数(%)28七、应缴土地增值税税额 29=25×27-7×2829八、已缴土地增值税税额30九、应补(退)土地增值税税额 31=29-30 31授权代理人(如果你已委托代理申报人,请填写下列资料)为代理一切税务事宜,现授权____(地址)_____为本纳税人的代理申报人,任何与本报表有关的来往文件都可寄与此人。

授权人签字:_________声明我声明:此纳税申报表是根据《中华人民共和国土地增值税暂行条例》及其《实施细则》的规定填报的。

我确信它是真实的、可靠的、完整的。

声明人签字:声明人签字:____________纳税人? 法人代表经办人员(代理申报人)签章备注签章签章(以下部分由主管税务机关负责填写)主管税务机关收到日期接收人审核日期税务审核人员签章审核记录主管税务机关盖章附表1-1:清算项目销售收入汇总表(一)纳税人名称(章):项目销售时间:年月日至年月日清算项目名称:面积单位:平方米金额单位:人民币元项目普通住宅类非普通住宅商用房收入合计销售收入已售建筑面积销售收入已售建筑面积销售收入已售建筑面积销售收入(1)货币收入(2)实物收入(3)其他收入小计视同销售:(1)分配股东作价金额(2)分配投资人作价金额(3)用于职工福利作价金额(4)用于职工奖励作价金额(5)用于赞助作价金额(6)对外投资金额(7)抵偿债务金额(8)取得其他收益金额小计合计制表人:制表日期:年月日附表1-2:清算项目销售收入汇总表(二)纳税人名称(章):项目销售时间:年月日至年月日清算项目名称:面积单位:平方米金额单位:人民币元项目车库其他收入合计清算项目销售收入汇总销售收入已售建筑面积销售收入已售建筑面积表一、表二总计销售收入(1)货币收入(2)实物收入(3)其他收入小计视同销售:(1)分配股东作价金额(2)分配投资人作价金额(3)用于职工福利作价金额(4)用于职工奖励作价金额(5)用于赞助作价金额(6)对外投资金额(7)抵偿债务金额(8)取得其他收益金额小计合计制表人:制表日期:年月日附表2扣除项目汇总申报表纳税人名称(章):清算项目:金额单位:人民项目已销售房屋成本费用普通住宅非普通住宅商用房车库其他合计1、取得土地使用权所支付的金额2、房地产开发成本其中土地征用及拆迁补偿费前期工程费建筑安装工程费基础设施费公共配套设施费开发间接费用3、房地产开发费用其中利息支出其他房地产开发费用4、与转让房地产有关的税金其中营业税城市维护建设税教育费附加地方教育费附加5、财政部规定的加计20%扣除数合计(1+2+3+4+5)制表人:制表日期:年月日附表2-1清算项目成本费用明细申报表纳税人名称(章):清算项目:金额单位:人民币元面积单位:平方米项目总成本费用总可售面积单位造价(元/平方米)已售面积已销售房屋成本费用账面已结成本费用差异数1 2 3=1/2 4 5=3*4 6 7=5-6一、取得土地使用权所支付的金额二、房地产开发成本1、土地征用及拆迁补偿费2、前期工程费3、建筑安装工程费4、基础设施费5、公共配套设施费6、开发间接费用三、房地产开发费用1、利息支出2、其他房地产开发费用合计制表人:制表日期:年月日附表2-2取得土地使用权所支付的金额明细申报表纳税人名称(章):清算项目:金额单位:人民币元项目名称帐列金额不允许扣除金额可扣除金额备注支付土地价款支付情况支付的土地出让金支付地价款金额交纳的有关税费其中:合计支付土地征用费用情况土地征用费用耕地占用税劳动力安置费安置动迁用房支出拆迁补偿款其他合计制表人:制表日期:年月日填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

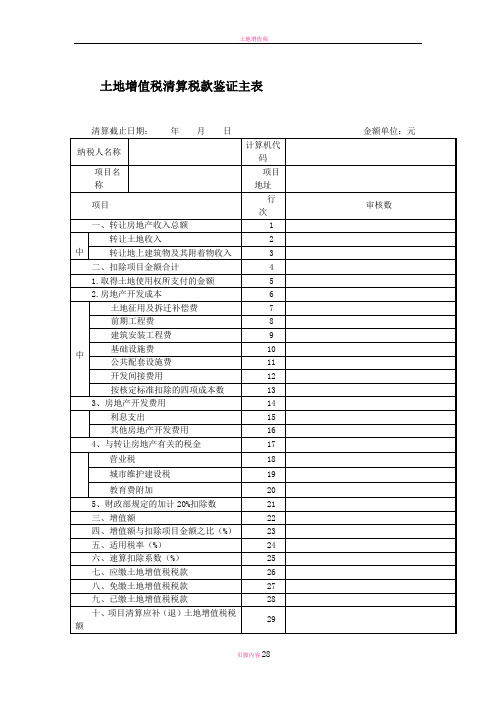

土地增值税清算表格

土地增值税清算税款鉴证主表清算截止日期:年月日金额单位:元填表说明:1、清算项目直接转让土地使用权、全部为普通住宅或其他商品房、在建工程项目整体转让的,只填写本表,不需填写明细表。

2、如四项成本按核定标准扣除,填入本表第13行,则第8、9、10、12行填“0”。

3、本表第30行:项目单位建筑面积成本费用=允许扣除项目总金额/清算总面积。

附表2土地增值税清算税款鉴证明细表一:普通住宅清算截止日期:年月日金额单位:元、填表说明:1、已售面积是指本次清算的已售建筑面积总数;清算的普通住宅面积是指本次清算的已售普通住宅建筑面积总数。

2、普通住宅应分配成本比例=清算的普通住宅面积/已售面积3、“楼号”按单栋号填写,所需行次不够的,可自行增加。

附表3土地增值税清算税款鉴证明细表二:其他商品房填表说明:1、其他商品房包括普通住宅以外的各类商品房。

2、已售面积是指本次清算的已售建筑面积总数;清算的其他商品房面积是指本次清算的已售普通住宅以外的各类商品房建筑面积总数。

3、其他商品房应分配成本比例=清算的其他商品房面积/已售面积附表4房地产转让收入鉴证表取得收入起止日期:年月日至年月日金额单位:元填表说明:1、直接转让土地使用权、在建工程整体转让的清算项目,收入数填入其他项目栏中。

附表5清算中面积审核调整明细表单位:平方米填表说明:1、只转让土地使用权或在建工程整体转让的项目不填写此表。

2、数据来源是指获取面积数据依据的资料,如政府主管部门文件、权属证书、规划证书、销售证书、测绘数据、销售合同等。

3、已自用面积指已出租或自用一年以上的房产。

4、如允许扣除的公共配套设施为出让用地,则“取得土地使用权所支付的金额”和“土地征用及拆迁补偿费”分摊的比例应单独计算,公式为:清算成本分摊比例=本期清算面积/总建筑面积附表6扣除项目汇总表金额单位:元附表7取得土地使用权所支付的金额鉴证表金额单位:元附表8土地征用及拆迁补偿费鉴证表金额单位:元附表9前期工程费鉴证表附表10建筑安装工程费鉴证表金额单位:元附表11基础设施费鉴证表金额单位:元附表12开发间接费用鉴证表金额单位:元附表13公共配套设施费鉴证表金额单位:元附表14利息支出鉴证表金额单位:元附表15与转让房地产有关的税金鉴证表金额单位:元填表说明:1、直接转让土地使用权、在建工程整体转让的清算项目,缴纳税款数填入其他项目栏中。

土地增值税清算表格

土地增值税清算税款鉴证主表清算截止日期:年月日金额单位:元填表说明:1、清算项目直接转让土地使用权、全部为普通住宅或其他商品房、在建工程项目整体转让的,只填写本表,不需填写明细表。

2、如四项成本按核定标准扣除,填入本表第13行,则第8、9、10、12行填“0”。

3、本表第30行:项目单位建筑面积成本费用=允许扣除项目总金额/清算总面积。

附表2土地增值税清算税款鉴证明细表一:普通住宅清算截止日期:年月日金额单位:元、平方米填表说明:1、已售面积是指本次清算的已售建筑面积总数;清算的普通住宅面积是指本次清算的已售普通住宅建筑面积总数。

2、普通住宅应分配成本比例=清算的普通住宅面积/已售面积3、“楼号”按单栋号填写,所需行次不够的,可自行增加。

附表3土地增值税清算税款鉴证明细表二:其他商品房清算截止日期:年月日金额单位:元填表说明:1、其他商品房包括普通住宅以外的各类商品房。

2、已售面积是指本次清算的已售建筑面积总数;清算的其他商品房面积是指本次清算的已售普通住宅以外的各类商品房建筑面积总数。

3、其他商品房应分配成本比例=清算的其他商品房面积/已售面积附表4房地产转让收入鉴证表取得收入起止日期:年月日至年月日金额单位:填表说明:1、直接转让土地使用权、在建工程整体转让的清算项目,收入数填入其他项目栏中。

附表5清算中面积审核调整明细表单位:平方米填表说明:1、只转让土地使用权或在建工程整体转让的项目不填写此表。

2、数据来源是指获取面积数据依据的资料,如政府主管部门文件、权属证书、规划证书、销售证书、测绘数据、销售合同等。

3、已自用面积指已出租或自用一年以上的房产。

4、如允许扣除的公共配套设施为出让用地,则“取得土地使用权所支付的金额”和“土地征用及拆迁补偿费”分摊的比例应单独计算,公式为:清算成本分摊比例=本期清算面积/总建筑面积附表6扣除项目汇总表金额单位:元附表7取得土地使用权所支付的金额鉴证表金额单位:元附表8土地征用及拆迁补偿费鉴证表金额单位:元附表9前期工程费鉴证表建筑安装工程费鉴证表金额单位:元基础设施费鉴证表金额单位:元附表12开发间接费用鉴证表公共配套设施费鉴证表金额单位:元利息支出鉴证表金额单位:元与转让房地产有关的税金鉴证表金额单位:元填表说明:1、直接转让土地使用权、在建工程整体转让的清算项目,缴纳税款数填入其他项目栏中。

土增税清算报表

1、取得土地使用权所支付的金额

30335543.33

1、取得土地使用权所支付的金额

6

2、房地产开发成本6=7+8+9+10+11+12

229578370.81

2、旧房及建筑物的评估价格6=7×8

7

其中

土地征用及拆迁补偿费

0.00

其中

旧房及建筑物的重置成本价

8

前期工程费

5302071.38

成新度折扣率

951734.01

印花税

194372.55

194372.55

5、财政部规定的加计20%扣除数

67680051.63

65465324.31

合 计

461568977.65

447173250.11

转让房地产收入

项 目

纳税人申报数

税务机关审核数

备注

转让收入形式

货币形式取得的收入

386,659,326.92

386,659,326.92

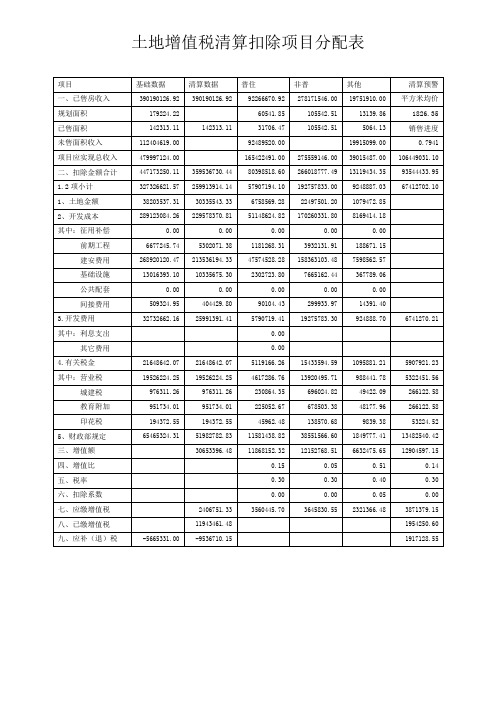

土地增值税清算扣除项目分配表

项目

基础数据

清算数据

普住

非普

其他

清算预警

一、已售房收入

390190126.92

390190126.92

92266670.92

278171546.00

19751910.00

平方米均价

规划面积

179224.22

60541.85

105542.51

13139.86

1826.35

已售面积

53224.52

5、财政部规定

65465324.31

51982782.83

11581438.82

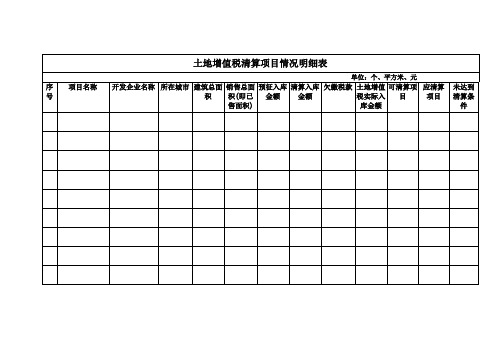

土地增值税清算项目情况明细表

单位:个、平方米、元

序号

项目名称

开发企业名称

所在城市

建筑总面积

销售总面积(即已售面积)

预征入库金额

清算入库金额

欠缴税款

土地增值税备注:1、本表要求统计2011年1月1日至2013年10月31日在建、在售和新开工的全部项目(属2011年以前项目,在2011年1月1日到2013年10月31日期间还有销售的,也统计。销售面积、税款相对应的填写这个时间段内的);2、要求逐项目填写,属可清算项目的,在“可清算项目栏”划“√”;属应清算项目的,在“应清算项目”栏划“√”;两种情况都不属于的在“未达到清算条件”栏划“√”。3、附表2《清算情况明细表》“预征入库金额”+“清算入库金额”=“土地增值税实际入库金额”;“欠缴税款”指应清算入库土地增值税税款和已清算入库土地增值税税款之差。土地增值税入库金额为统计时间内所有土地增值税入库金额。

土地增值税清算申报表及附表

(2)实物收入

(3)其他收入

小计

视同销

售:

(1)分配股东 作价金额

(2)分配投资 人作价金额

(3)用于职工

福利作价金额

(4)用于职工

奖励作价金额

(5)用于赞助 作价金额

(6)对外投资

金额

(7)抵偿债务

金额

(8)取得其他 收益金额

小计

合计

制表

人:

制表日

期:

年 月

日

1

|

附表2

扣除项目汇总申报表(纳税人填报)

纳税人名称(章):

清算项目:

金额单位:人名币元人民币元人民币元

项目

已销售房屋成本费用

附表2-1

清算项目成本费用明细申报表

纳税人名称(章):

清算项目:

金额单位:人民

币元

面积单位:平方 米

项目

总成本费

用

总可售

面积

单位造价(元/平

方米)

已售面积

已销售房屋成本

费用

附表2-2

取得土地使用权所支付的金额明细申报表

土地增值税清算申报表

(从事房地产开发的纳税人适用)

附表1:

清算项目销售收入汇总表(纳税人填报)

纳税人名称(章):

项U销售时

间:

年 月 日至年 月

日

清算项目名称:

面积单位:平方米

金额单

位:

人民

币元

项目

普通住宅类

非普通住宅

商用房

收入

合计

销售

收入

已售建

筑面积

销售

收入

已售建

筑面积

销售收入

土地增值税清算方案

(2)纳税义务人需按照税务机关的要求,提供土地使用权转让、房屋买卖、房地产赠与等相关合同、协议、发票等资料。

(3)纳税义务人应自行计算土地增值税应纳税额,并在规定期限内缴纳。

2.税务机关审核

(1)主管税务机关收到纳税义务人提交的清算申请后,应及时进行审核。

2.提高土地增值税清算的准确性和效率。

3.降低企业税收风险,合理减轻企业负担。

三、适用范围

1.本方案适用于我国境内从事土地使用权转让、房屋买卖、房地产赠与等业务的企业和个人。

2.本方案主要针对土地增值税清算过程中涉及的纳税义务人、计税依据、税率、应纳税额等关键环节。

四、工作流程

1.纳税义务人自行清算

土地增值税清算方案

第1篇

土地增值税清算方案

一、背景

根据《中华人民共和国土地增值税暂行条例》及相关规定,土地使用权转让、房屋买卖、房地产赠与等行为均需缴纳土地增值税。为确保土地增值税的合规缴纳,降低企业税收风险,本方案旨在规范土地增值税清算流程,提高清算效率。

二、目标

1.确保土地增值税清算的合法合规性。

六、总结

本土地增值税清算方案旨在规范土地增值税清算流程,提高税务管理的规范化和科学化水平。通过明确清算流程、注意事项等内容,有助于降低企业税收风险,保障纳税人合法权益。希望相关纳税人及税务机关严格遵循本方案,共同为构建公平、公正的税收环境作出贡献。

(2)确保申报数据的真实性、准确性和完整性。

4.税务机关审核

(1)主管税务机关收到纳税申报后,进行资料审核和现场核查。

(2)对申报数据有异议的,要求纳税人提供补充资料或说明。

(3)税务机关审核完毕后,出具土地增值税清算结果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成

本

1、 土地成本

2、 前期工程费(1500*80%*10%)

3、 基础设施费(1500*80%*15%)

4、

主体工程费(1500*80%) 建安工程费(1500*80%*15%)

5、 配套工程费(1500*80%*8%)

6、 开发间接费(成本*1.2%)

扣除项目总成本(成本的130%)

增值额

增值率

0.1 0.15

1 0.15 0.08

40,429,283.10 22,570,716.90

0.56 7,006,822.60

0.02 1,260,000.00 5,746,822.60

134,000.00 10,600.00 513,000,000.00 28,728,000.00 347,630,080.00 67,000,000.00 16,080,000.00 24,120,000.00 166,200,000.00 24,120,000.00 12,864,000.00 37,246,080.00 480,647,104.00 32,352,896.00

无地下车位

用地取得时间 施工许可证取得

动工时间 完工时间 目竣工备案证明书取得时间 规划许可证是否分期 施工许可证是否分期 分几期。。。 各期占地面积

销售额 450,000,000.00

63,000,000.00 513,000,000.00 住宅 125,000.00 3,600.00 450,000,000.00 25,200,000.00 319,244,477.61 62,500,000.00 15,000,000.00 22,500,000.00 150,000,000.00 22,500,000.00 12,000,000.00 34,744,477.61 440,217,820.90 9,782,179.10 0.02 2,934,653.73 0.02 9,000,000.00 -6,065,346.27

0.07

10,260,000.00 -318,523.67

126,700,443.67 7,695,000.00 6,156,000.00 38,442,502.80

112,849,443.67 0.25

28,212,360.92 84,637,082.75

2、单套面积小于144平方米; 3、单套售价在上个年度普通住宅均价的1.44倍以下; 4、上述条件全部满足的,普通住宅的增值率在20%可免土地增值税。。。。

7,000.00

10,600.00 综合 134,000.00

513,000,000.00 28,728,000.00 347,630,080.00 67,000,000.00 16,080,000.00 24,120,000.00 166,200,000.00 24,120,000.00 12,864,000.00 37,246,080.00 480,647,104.00 32,352,896.00

0.58 9,941,476.33

0.04 10,260,000.00

-318,523.67

-10,600.00

-0.00 -0.51 -9,941,476.33 -0.04 -

值税。。。。

240

2,594.25 500.00 120.00 180.00

1,240.30 180.00 96.00 277.96

项目用地面积

总批建面积Leabharlann 计容面积不计容面积

公建面积

总可出售面积

其中:商业

其中:住宅(普通)

其中:住宅(非普通)

类别

可出售面积(M)2

住宅(测算期无法判定)

125,000.00

普通住宅

非普通住宅

非住宅,店面

9,000.00

非住宅,车位(元/个)

其他收益

小计

134,000.00

项

目

建筑面积

均

价

收

入

营业税金及附加 .05*(1+.07+.03+.02)

土地增值税税额

预征率.02

预征额

补征额

营业利润

营业费用*1.5%

管理费用*1.2%

财务费用

所得税税前利润

所得税率

所得税费用

税后利润

1、项目容积率大于1;

用地取得时间 施工许可证取得

动工时间 完工时间 项目竣工备案证明书取得时间 规划许可证是否分期 施工许可证是否分期 分几期。。。 各期占地面积 单价 3,600.00

层数

非住宅 9,000.00 7,000.00

63,000,000.00 3,528,000.00

28,385,602.39 4,500,000.00 1,080,000.00 1,620,000.00

16,200,000.00 1,620,000.00 864,000.00 2,501,602.39