采用平行结转分步法计算产品成本)

成本会计分步法练习题及答案

成本会计分步法练习题1、.某企业甲产品由三个基本生产车间顺序进行加工,半成品不通过半成品库收发,直接转移下车间加工,半成品按实际成本计价,采用平行结转分步法计算成本。

按约当产量法在产成品和月末在产品之间划分成本,原材料在第一车间一次投入,狭义在产品的完工程度均按本车间加工量的50%计算。

该企业2015年7月份的有关成本计算资料如下:产量记录单位:件生产费用记录单位:元要求:按平行结转分步法编制各步骤成本明细账及产品成本汇总计算表。

第一车间基本生产明细账一车间甲产品2015年7月第二车间基本生产明细账二车间甲产品2015年7月第三车间成本计算单三车间甲产品2015年7月2、企业经二个生产步骤生产乙产品。

第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在生产开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

2017年6月份有关产量和成本的资料如下:2017年6月各步骤加工成本资料2017年6月各加工步骤产量资料要求:(1)采用平行结转分步法计算乙产品的成本,并将结果填入账表;(2)月末在产品成本按约当产量计算(写出计算步骤);(3)编制“产成品成本汇总表”及产成品入库的会计分录。

直接材料约当产量=440+20+40=500直接人工约当产量=440+20+40 X 50%=480制造费用约当产量=440+20+40 X 75%=480第二步骤产品成本明细帐直接人工约当产量=440+20 X50%=450制造费用约当产量=440+20 X 50%=450产成品成本汇总计算单借:库存商品——乙712800贷:基本生产成本——乙7128003、已知:某企业设有两个基本生产车间,只生产一种甲产品。

第一车间生产的半成品直接转入第二车间继续加工成为产成品,该产品生产所耗原材料系生产开始时一次投料,各车间在产品成本均按约当产量法计算。

该企业5月份产量记录和成本资料如下:产量记录有关成本资料要求:(1)根据以上资料采用逐步综合结转分步法计算各个步骤的生产成本,并编制一、二车间产品成本计算单。

如何计算平行结转分步法下的产品成本

如何计算平⾏结转分步法下的产品成本分步法是企业成本核算的基本⽅法之⼀,适⽤于⼤量⼤批多步骤⽣产的企业。

那么在平⾏结转分步法下应该如何结转产品的成本呢?下⾯店铺⼩编就带⼤家去了解⼀下相关的内容。

在采⽤分步法的⼤量⼤批多步骤⽣产的企业中,有的企业各⽣产步骤所产半成品的种类很多,但并不需要计算半成品成本。

为了简化和加速成本计算⼯作,在计算各步较成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上⼀步骤的半成品成本,⽽只计算本步骤发⽣的各项费⽤以及这些费⽤中应计⼊产成品成本的“份额”。

将相同产品的各步骤成本明细账中的这些份额平⾏结转、汇总,即可计算出该种产品的产成品成本。

这种结转各步成本的⽅法,称为平⾏结转分步法,也称不计算半成品成本分步法。

从成本核算程序中,可以看出平⾏结转分步法的特点:①各⽣产步骤不计算半成品成本,只计算本步骤所发⽣的⽣产费⽤。

除第⼀步骤⽣产费⽤中包括所耗⽤的原材料和加⼯费⽤外,其他各步骤只计算本步骤发⽣的各项加⼯费⽤。

②各步骤之间不结转半成品成本,不通过“⾃制半成品”账户进⾏总分类核算。

③为了计算各⽣产步骤发⽣的费⽤中应计⼊产成品的“份额”,必须将每⼀步骤发⽣的费⽤划分为耗⽤于产成品部分和尚未最后制成的在产品部分。

这⾥的在产品包括:尚未在本步骤加⼯中的在产品;本步骤已完⼯转⼊半成品库的半成品;已从半成品库转到以后备步骤进⼀步加⼯、尚未最后制成的半成品。

这是就整个企业⽽⾔的⼴义在产品。

④将各步骤费⽤中应计⼊产成品的“份额”,平⾏结转、汇总计算该种产品的总成本和单位成本。

以上便是⼩编为⼤家整理的相关知识,相信⼤家通过以上知识都已经有了⼤致的了解,如果您还遇到什么较为复杂的法律问题,欢迎登陆店铺进⾏律师在线咨询。

电大网考成本会计标准答案2

成本会计电大网考单选题(共30题,共60分)1. 应在本月计算折旧费用的固定资产是( )。

A 以经营租赁方式租入的房屋B 本月内购进的机器设备C 以经营租赁方式租入的机器设备D 本月减少的设备参考答案:D;考生答案:--;试题分数:2;考生得分:22. 小批、单件生产的产品,适宜采用的成本计算方法是()。

A 品种法B 分批法C 分步法D 分类法参考答案:B;考生答案:B;试题分数:2;考生得分:23. 某产品生产由三个生产步骤组成,采用平行结转分步法计算产品成本,需要进行成本还原的次数是()。

A 2次B 3次C 0次D 4次参考答案:C;考生答案:C;试题分数:2;考生得分:24. 成本还原对象是()。

A 产成品成本B 各步骤半成品成本C 最后步骤产成品成本D 产成品成本中所耗上步骤半成品成本费用参考答案:D;考生答案:D;试题分数:2;考生得分:25. 辅助生产费用直接分配法的特点是将辅助生产费用( )。

A 直接计入辅助生产提供的劳务成本B 直接分配给所有受益的车间、部门C 直接记入“辅助生产成本”账户D 直接分配给辅助生产以外的各受益单位参考答案:D;考生答案:D;试题分数:2;考生得分:26. 下列方法中最基本的成本计算方法是( )。

A 分步法B 分批法C 品种法D 定额法参考答案:C;考生答案:C;试题分数:2;考生得分:27. 在辅助生产费用的各种分配方法中,分配结果最正确的是()。

A 交互分配法B 直接分配法C 计划成本分配法D 代数分配法参考答案:D;考生答案:D;试题分数:2;考生得分:28. 企业成本报表的种类、项目、格式和编制方法()。

A 由国家统一规定B 由企业自行确定C 由企业主管部门同一规定D 由企业主管部门与企业共同制定参考答案:B;考生答案:B;试题分数:2;考生得分:29. 某种产品经两道工序加工完成。

第一道工序月末在产品数量为100件,完工程度为20%;第二道工序的月末在产品数量为200件,完工程度为70%。

2020年自考《成本会计》试题及答案(卷三)

2020年自考《成本会计》试题及答案(卷三)一、单项选择题1.下列各种分步法中,半成品成本不随实物转移而结转的方法是()。

A.按计划成本综合结转分步法B.按实际成本综合结转分步法C.分项结转分步法D.平行结转分步法2.采用平行结转分步法,第二生产步骤的广义在产品不包括()。

A.第一生产步骤正在加工的在产品B.第二生产步骤正在加工的在产品C.第二生产步骤完工入库的半成品D.第三生产步骤正在加工的在产品3.需要进行成本还原的分步法是()。

A.综合结转分步法B.平行结转分步法C.分项结转分步法D.逐步结转分步法4.下列方法中,属于不计算半成品成本的分步法是()。

A.逐步结转分步法B.平行结转分步法C.综合结转分步法D.分项结转分步法5.成本还原分配率的计算公式是()。

A.本月库存商品成本合计本月库存商品所耗半成品费用B.本月所产半成品成本合计本月库存商品所耗该种半成品费用C.本月库存商品所耗半成品费用本月库存商品成本合计D.本月库存商品所耗上一步骤半成品费用本月所产该种半成品成本合计6.逐步结转分步法,按照半成品成本在下一步骤成本明细账中的反映方法,可以分为()。

A.综合结转分步法和平行结转分步法B.平行结转分步法和分项结转分步法C.实际成本结转分步法和计划成本结转分步法D.综合结转分步法和分项结转分步法7.某产品由四个生产步骤组成,采用逐步结转分步法计算产品成本,需要进行成本还原的次数是()。

A.5次B.4次C.3次D.2次8.分步法适用于()。

A.单件小批生产B.大量大批生产C.大量大批多步骤生产D.单步骤生产9.在平行结转分步法下,在完工产品与在产品之间分配费用,是指()。

A.库存商品与广义在产品B.前面步骤的完工半成品与加工中的在产品C.库存商品与月末在产品D.完工半成品与月末加工中的在产品10.成本还原的对象是()。

A.本步骤生产费用B.上步骤转来的生产费用C.库存商品成本D.各步骤所耗上一步骤半成品的综合成本二、多项选择题1.下列各种分步法中,不必进行成本还原的有()。

平行结转分步法

第三步:第三车间生产费用的归集和分配。

生产车间:第三车间 产品名称:甲产品

×年 月日

81

31

表11.18 生产成本明细账

完工产量:6台

在产品完工程度:50%

在产品量:5台

单位:元

成 本项目

Байду номын сангаас

摘要

直接材料 直接人工 制造费用

月初在产品成本

2 000

700

300

本月发生生产费用

20 000

20 000

3 000

成本会计

平行结转分步法

平行结转分步法:是指各生产步骤不计算所生产半成品的成本,也不计算各 步骤所耗用上一步骤的半成品的成本,而只计算本步骤发生的其他各项费用以及 这些费用中应计入产成品成本的“份额”,然后,将各步骤应计入同一产品成本

的 份额经过平行结转汇总来计算出产成品成本的一种方法。这种方法也称不计算半 成品成本分步法。 一、 平行结转分步法的特点 1) 各生产步骤不计算半成品成本。 2) 各生产步骤之间不结转半成品成本。 3) 计算各生产步骤应计入产成品成本的“份额”。 4) 平行汇总完工产成品的总成本。 二、平行结转分步法的适用范围

2 000

31

合计

13 000

16 600

2 400

约当产量

16

13.5

13.5

分配率

812.50 1 229.63 177.78

31 应计入甲产品的成本份额

4 875

7 377.78 1 066.68

31

月末在产品成本

8 125

9 222.22 1 333.32

合计 4 000 28 000 32 000

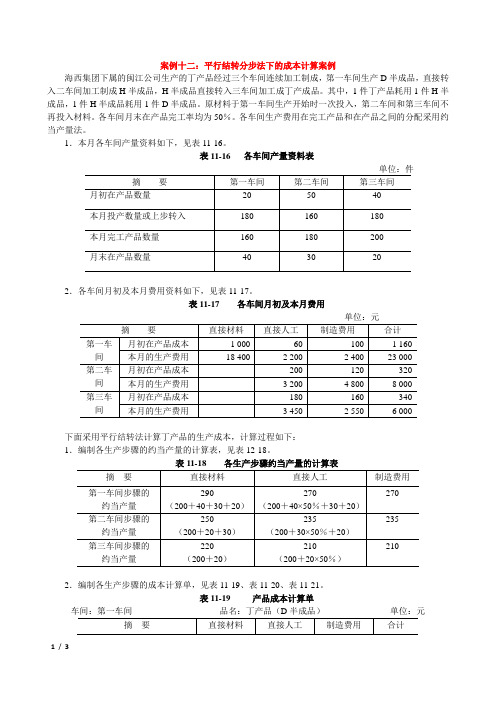

案例12:平行结转分步法下的成本计算案例

案例十二:平行结转分步法下的成本计算案例

海西集团下属的闽江公司生产的丁产品经过三个车间连续加工制成,第一车间生产D半成品,直接转入二车间加工制成H半成品,H半成品直接转入三车间加工成丁产成品。

其中,1件丁产品耗用1件H半成品,1件H半成品耗用1件D半成品。

原材料于第一车间生产开始时一次投入,第二车间和第三车间不再投入材料。

各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

1.本月各车间产量资料如下,见表11-16。

表11-16 各车间产量资料表

单位:件

2.各车间月初及本月费用资料如下,见表11-17。

表11-17 各车间月初及本月费用

下面采用平行结转法计算丁产品的生产成本,计算过程如下:

1.编制各生产步骤的约当产量的计算表,见表12-18。

2.编制各生产步骤的成本计算单,见表11-19、表11-20、表11-21。

表11-19 产品成本计算单

车间:第一车间品名:丁产品(D半成品)单位:元

表11-20 产品成本计算单

车间:第二车间品名:丁产品(H半成品)单位:元

表11-21 产品成本计算单

车间:第三车间品名:丁产品单位:元

3.编制产品成本汇总表如下,表11-22。

表11-22 产品成本汇总计算表

产品名称:丁产品

根据产品成本汇总计算表和产成品入库单,编制结转完工入库产品生产成本的会计分录如下:借:库存商品----丁产品30 026

贷:基本生产成本---- 第一车间16 906

---- 第二车间7 082

---- 第三车间 6 038。

37.成本计算的分步法—平行结转分步法

第二车间(生产对象为30件产成品)

直接人工:200元 制造费用:100元

应计入产成品完份工额产(品30成件本)(:36075件元):6应7计5+入3产0成0=品9份7额5((元30)件):300元

在平行结转分步法下,各生产步骤的计算是可以不按步骤顺序进行的, 即可以同时进行,所以这种方法能极大地提高核算效率。

本月完工 50件 50件

月末在产品

第一车间(生产对象为50件半成品) 直接材料:500元 直接人工:300元 制造费用:200元

第二车间(生产对象为50件产成品)

直接人工:200元 制造费用:100元

应计入产成品份额(50件):1 000元

应计入产成品份额(50件):300元

完工产品成本(50件):1 000+300=1 300(元)

平行结转分步法

将完工产品成本结转入库:

借:库存商品——甲产品

1 300

贷:生产成本——基本生产成本——第一车间

——第二车间

1 000 300

平行结转分步法

2

Case

各车间产品产量资料表

项目

本月投产 本月完工

月末在产品

第一车间(甲半成品) 第二车间(甲产成品)

50件 30件

30件 30件

20(完工率50%)

次投入,各车间在产品加工程度为本工序的50%。

生产费用汇总表

金额单位:元

项目

直接材料 直接人工 制造费用 合 计

第一车间(甲半成品)

500

300

200

1 000

第二车间(甲产成品)

200

100

300

平行结转分步法

产品成本计算练习试卷1(题后含答案及解析)

产品成本计算练习试卷1(题后含答案及解析) 题型有:1. 单项选择题 2. 多项选择题 4. 计算分析题 5. 综合题单项选择题每题只有一个正确答案,请从每题的备选答案中选出一个你认为最正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。

答案写在试题卷上无效。

1.某公司的主营业务是软件开发。

该企业产品成本构成中,直接成本所占比重很小,而且与间接成本之间缺少明显的因果关系。

该公司适宜采纳的成本核算制度是( )。

A.产量基础成本计算制度B.变动成本计算制度C.标准成本计算制度D.作业基础成本计算制度正确答案:D解析:作业基础成本计算制度主要适用于直接人工成本和直接材料成本只占全部成本的很小部分。

而且它们与间接成本之间没有因果关系的新兴高科技领域。

2.直接用于产品生产的动力费用,若在产品成本中燃料和动力费所占比重很小,可将其列入产品成本的( )。

A.“燃料和动力”项目B.“直接材料”项目C.“制造费用”项目D.“直接人工”项目正确答案:C解析:为了使生产成本项目能够反映企业生产的特点,满足成本管理的要求,制度允许企业根据自己的特点和管理要求,对生产成本项目做适当的增减调整。

如果产品成本中燃料和动力费所占比重很小,也可以将其并入“制造费用”成本项目中。

3.某企业在分配间接成本时,采用按部门的营业利润分配公司总部的费用,这属于( )。

A.按公平原则分配间接成本B.按受益原则分配间接成本C.按因果原则分配间接成本D.按承受能力原则分配间接成本正确答案:D解析:承受能力原则,是假定利润高的部门耗用的间接成本大,应按成本对象的承受能力分摊成本。

例如,按部门的营业利润分配公司总部的费用,其依据是承受能力原则。

4.甲、乙两种产品共同耗用的原材料费用共计为62400元,按原材料定额成本比例分配。

甲、乙产品的定额消耗量分别为528公斤、512公斤,原材料单价为50元。

据此计算的原材料费用分配率为( )。

A.60B.1.2C.0.024D.50正确答案:B解析:原材料费用分配率=62400/[(528+512)×50]=1.25.某产品由三道工序加工而成,原材料在每道工序前一次投入,各工序的材料费用定额分别为i00元、80元和20元,用约当产量法分配原材料费用,则第二工序在产品投料程度为( )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

160000

68800

72000

300800

第二步骤成本份额

120000

59200

65600

244800

第三步骤成本份额

49600

54400

104000

制造成本合计

280000

177600

192000

649600

单位成本

35

22.2

24

81.2

68200

74800

143000

全部约当产量

11000

11000

单位产品成本(分配率)

6.2

6.8

13

计入产成品成本份额

49600

54400

104000

月末在产品成本

18600

204品名称:C产品200×年8月份完工产品:8000件

项目

原材料

工资及福利费

制造费用

合计

摘要

原材料

工资及福利费

制造费用

合计

月初在产品成本

25500

22300

27020

74820

本月发生费用

243000

110160

119760

472920

生产费用合计

268500

132460

146780

547740

全部约当产量

17900

17900

17900

单位产品成本(分配率)

15

7.4

8.2

30.6

计入产成品成本份额

120000

59200

65600

244800

月末在产品成本

148500

73260

81180

302940

第三步骤成本计算单

产品名称:C产品200×年8月份完工产品:8000件

摘要

原材料

工资及福利费

制造费用

合计

月初在产品成本

19500

22400

41900

本月发生费用

48700

52400

101100

生产费用合计

139750

146250

656000

全部约当产量

18500

16250

16250

单位产品成本(分配率)

20

8.6

9

37.6

计入产成品成本份额

160000

68800

72000

300800

月末在产品成本

210000

70950

74250

355200

第二步骤成本计算单

产品名称:C产品200×年8月份完工产品:8000件

思考题答案(多步骤的装配型生产采用平行结转分步法计算产品成本)!

第一步骤成本计算单

产品名称:C产品200×年8月份完工产品:8000件

摘要

原材料

工资及福利费

制造费用

合计

月初在产品成本

52800

13900

17250

83950

本月发生费用

317200

125850

129000

572050

生产费用合计

370000