复利终值与现值、普通年金终值与现值计算器

各类年金终值、现值计算公式对比表

FVAn

= A

* FVIFAi,n

年金现值系数之差法:

文 字

V0 = A × ( PVIFAi,n+m - PVIFAi,m )

永久年金

永久年金没有终值

永久年金现值 = 年金 / 折现率 = A / i

复利终值系数与复利现值系数之间互为倒数

FVn

= PV * FVIFi,n

FVIF

i,n=复利终值系数

年金终值 = 年金 * 年金终值系数利率,期数 FVIFAi,n=年金的复利终值系数

年金现值 = 年金 * 年金现值系数 PVIFAi,n=年金的复利现值系数 PVAn = A * PVIFAi,n

后付年金

(普通年金)

FVAn

= A

* FVIFAi,n

文 字

年金终值 = 年金 * (年金终值系数利率,期数+1 -1) 年金终值 = 年金 * 年金终值系数利率,期数 *(1+利率) 方法一:期数加一,系数减一

年金现值 = 年金 * (年金现值系数利率,期数+1-1) 年金现值 = 年金 * 年金现值系数利率,期数 *(1+利率) 方法一: 期数加一,系数减一 方法二: 普通年金公式*(1+利率)

先付年金

方法一: 字 母

方法二:普通年金公式*(1+利率) Vn = A *(FVIFAi,n+1-1)

方法一:

V0 = A *(PVIFAi,n+1-1)

方法二:

方法二:

Vn = A * FVIFAi,n *(1+i)

V0 =

两次折现法:ห้องสมุดไป่ตู้

A * PVIFAi,n *(1+i)

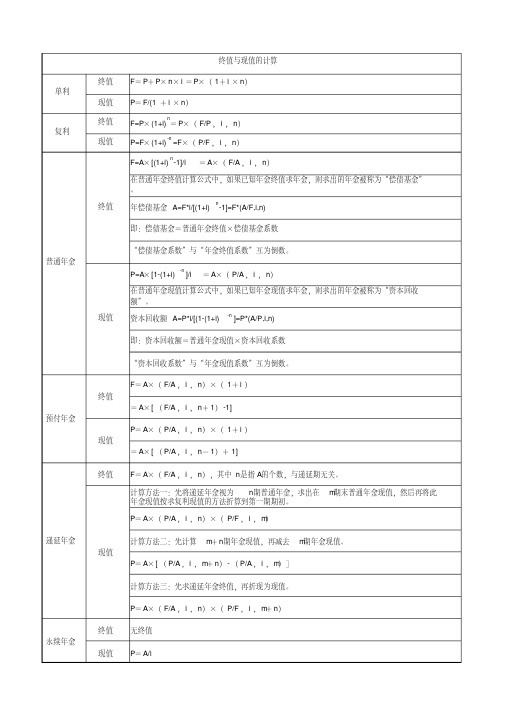

终值与现值计算公式

终值F =P +P ×n ×i =P ×(1+i ×n )现值P =F/(1+i ×n )终值F=P ×(1+i)n =P ×(F/P ,i ,n )现值P=F ×(1+i)-n =F ×(P/F ,i ,n )F=A ×[(1+i)n -1]/i =A ×(F/A ,i ,n )在普通年金终值计算公式中,如果已知年金终值求年金,则求出的年金被称为“偿债基金”。

年偿债基金A=F*i/[(1+i)n -1]=F*(A/F,i,n)即:偿债基金=普通年金终值×偿债基金系数“偿债基金系数”与“年金终值系数”互为倒数。

P=A ×[1-(1+i)-n ]/i =A ×(P/A ,i ,n )在普通年金现值计算公式中,如果已知年金现值求年金,则求出的年金被称为“资本回收额”。

资本回收额A=P*i/[(1-(1+i)-n ]=P*(A/P,i,n)即:资本回收额=普通年金现值×资本回收系数“资本回收系数”与“年金现值系数”互为倒数。

F =A ×(F/A ,i ,n )×(1+i )=A ×[(F/A ,i ,n +1)-1]P =A ×(P/A ,i ,n )×(1+i )=A ×[(P/A ,i ,n -1)+1]终值F =A ×(F/A ,i ,n ),其中n 是指A 的个数,与递延期无关。

计算方法一:先将递延年金视为n 期普通年金,求出在m 期末普通年金现值,然后再将此年金现值按求复利现值的方法折算到第一期期初。

P =A ×(P/A ,i ,n )×(P/F ,i ,m )计算方法二:先计算m +n 期年金现值,再减去m 期年金现值。

P =A ×[(P/A ,i ,m +n )-(P/A ,i ,m )]计算方法三:先求递延年金终值,再折现为现值。

年金终值和现值得计算

1.4 资本回收额

[例题]:某企业想投资100万元购买设备, 预计可使用3年,社会平均利润率8%。 则该设备每年至少带来多少收益是可行 的?

A= P/ (P/A, 8%, 3)=100/2.577=38.88万元

1.4 资本回收额

[例题]:某公司借入2000万元,约定8内, 按i=12%均匀偿还,则每年还本付息多 少?

年金的终值及现值的计算

年金

定义:年金是指一定时期内每期相等金 额的收付款项。

按付款时间分类: 普通年金(或称后付年金) 先付年金(或称即付年金、预付年金) 延期年金(或称递延年金) 永续年金

1. 普通年金(0rdinary Annuity)

普通年金,即后付年金,是指在一定时期 内,每期期末有等额收付款项的年金。

定义:普通年金现值是指一定时期内每期期末等 额的系列收付款项的现值之和. 令P——年金现 值

公式:P=A﹡ [(1+i)n-1]/i(1+i) n=A ﹡ [1-(1+i)-n ]/i [1−(1+i)-n]/ i被称做年金现值系数或年金贴现系数 记作(P/A, i, n)

普通年金现值,通常借助于“年金现值系数表”计算。 P=A ﹡(P/A,i, n)

1.1 普通年金终值

定义:普通年金终值是一定时期内每期 期末等额收付款项的复利终值之和。

令:A——年金数额 i ——利息率 n ——计息期数 F——年金终值

1.1 普通年金终值

计算公式: F=A﹡ [(1+i)n −1]/i 其中[(1+i)n −1]/i被称作年金终值系数, 记作(F/A, i, n) 普通年金终值,通常借助于“年金终值系 数表”计算。 F=A ﹡(F/A, i, n)

复利终值与现值普通年金终值与现值计算器

复利是指利息在每个计息期结束后,都被加入本金中,并以此为基础再次计算下一个计息期的利息。

复利终值是指在一定的时间内,经过连续复利计算后的最终本金和利息总和。

复利终值的计算公式如下:复利终值=P*(1+r/n)^(n*t)其中,P为现值(本金),r为年利率,n为每年计息次数,t为存款年限。

假设我们有以下数据:现值P=1000年利率r=5%每年计息次数n=1存款年限t=5将这些数据代入公式中,计算得到复利终值:复利终值=1000*(1+0.05/1)^(1*5)=1283.68复利的计算过程比简单利息要复杂一些,所以我们可以使用计算器来简化计算过程。

下面是一个复利终值计算器的示例代码:```pythonP = float(input("请输入现值(本金):"))r = float(input("请输入年利率(以小数形式):"))n = int(input("请输入每年计息次数:"))t = int(input("请输入存款年限:"))FV=P*(1+r/n)**(n*t)print("复利终值为:", FV)```现在我们可以根据输入的数据,计算出复利终值并输出。

用户可以根据需要,输入不同的数据进行计算。

普通年金是指在一定的时间内,每年末等额支付的一系列现金流。

普通年金终值是指存款人在给定的时间内,每年末按固定金额支付的一系列现金流的总和。

普通年金终值的计算公式如下:普通年金终值=C*[((1+r)^n-1)/r]其中,C为每年支付的金额,r为年利率,n为存款年限。

假设我们有以下数据:每年支付的金额C=100年利率r=5%存款年限n=5将这些数据代入公式中,计算得到普通年金终值:普通年金终值=100*[((1+0.05)^5-1)/0.05]=552.56同样地,为了简化计算过程,我们可以使用计算器来计算普通年金终值。

财务管理》课程终值 现值 年金有关公式

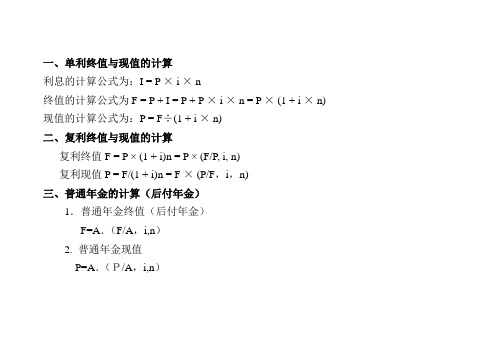

一、单利终值与现值的计算

利息的计算公式为:I = P × i × n

终值的计算公式为F = P + I = P + P × i × n = P × (1 + i × n) 现值的计算公式为:P = F÷(1 + i × n)

二、复利终值与现值的计算

复利终值F = P × (1 + i)n = P × (F/P, i, n)

复利现值P = F/(1 + i)n = F × (P/F,i,n)

三、普通年金的计算(后付年金)

1.普通年金终值(后付年金)

F=A.(F/A,i,n)

2. 普通年金现值

P=A.(P/A,i,n)

四、先付年金的终值与现值的计算(预付年金或即付年金)

1. 先付年金的终值

★F=Ax(F/A,i,n)x(1+i)

★F=Ax(F/A,i,n)x(1+i)

2. 先付年金的现值

★P=Ax(P/A,i,n)x(1+i)

★P=Ax[(P/A,i,n-1)+1]

五、递延年金终值与现值(延期年金)

1. 递延年金终值

F=A.(F/A,i,n)

2. 递延年金现值(补缺法)

P=Ax[(P/A,i,m+n)-(P/A,I,m,)]

六、永续年金

1.永续年金终值

没有终止时间,因此没有终值2.永续年金现值

P=A/i。

复利终值与现值普通年金终值与现值计算器

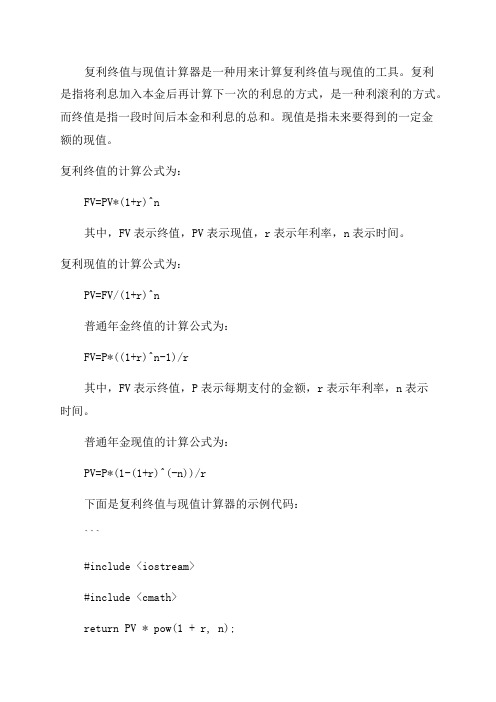

复利终值与现值计算器是一种用来计算复利终值与现值的工具。

复利是指将利息加入本金后再计算下一次的利息的方式,是一种利滚利的方式。

而终值是指一段时间后本金和利息的总和。

现值是指未来要得到的一定金额的现值。

复利终值的计算公式为:FV=PV*(1+r)^n其中,FV表示终值,PV表示现值,r表示年利率,n表示时间。

复利现值的计算公式为:PV=FV/(1+r)^n普通年金终值的计算公式为:FV=P*((1+r)^n-1)/r其中,FV表示终值,P表示每期支付的金额,r表示年利率,n表示时间。

普通年金现值的计算公式为:PV=P*(1-(1+r)^(-n))/r下面是复利终值与现值计算器的示例代码:```#include <iostream>#include <cmath>return PV * pow(1 + r, n);return FV / pow(1 + r, n);double annuityFutureValue(double P, double r, int n) return P * ((pow(1 + r, n) - 1) / r);double annuityPresentValue(double P, double r, int n) return P * (1 - pow(1 + r, -n)) / r;int maidouble PV, FV, r;int n;//输入终值计算复利现值std::cout << "Enter future value: ";std::cin >> FV;std::cout << "Enter interest rate: ";std::cin >> r;std::cout << "Enter number of periods: ";std::cin >> n;//输入现值计算复利终值std::cout << "Enter present value: ";std::cin >> PV;std::cout << "Enter interest rate: ";std::cout << "Enter number of periods: ";std::cin >> n;//输入支付金额计算普通年金终值std::cout << "Enter payment amount: ";std::cin >> P;std::cout << "Enter interest rate: ";std::cin >> r;std::cout << "Enter number of periods: ";std::cin >> n;double annuityFV = annuityFutureValue(P, r, n);std::cout << "Annuity future value: " << annuityFV << std::endl;//输入支付金额计算普通年金现值std::cout << "Enter payment amount: ";std::cin >> P;std::cout << "Enter interest rate: ";std::cin >> r;std::cout << "Enter number of periods: ";double annuityPV = annuityPresentValue(P, r, n);std::cout << "Annuity present value: " << annuityPV << std::endl;return 0;```通过使用上述示例代码,您可以根据需要输入相应的值,计算复利终值与现值以及普通年金终值与现值。

复利终值和现值的计算方法

1、复利终值和现值(1)复利终值=现值×复利终值系数,即s = p×(1+i)n式中(1+i)n称为复利终值系数,记作(s/p,i,n)(2)复利现值=终值×复利现值系数,即p=s×(1+i)?C n式中(1+i)?C n称为复利现值系数,记作(p/s,i,n)【要点提示】①题目不作特别说明,i均为年利率;一年通常为360天;②题目不作特别指明,均采用复利计算时间价值。

2、普通年金终值和现值年金是指等额、定期的系列收支。

年金有两个特点:一是每次发生的金额相等;二是每次发生的时间间隔相等。

普通年金是指各期期末收付的年金。

(1)普通年金终值普通年金终值=年金×年金终值系数,即【要点提示】①年金不一定是每年发生一次,也可能是一个月发生一次;年金既可以是款项的支付,也可以是款项的收入。

②在考试中,该系数的具体数值通常会在试卷前面给出,故需要学会如何利用“年金终值系数表”获取具体的数值。

(2)偿债基金实际工作中,往往需要推算年金。

如果已知年金终值,求年金,就是求偿债基金。

计算偿债基金年金的方法实际上是将年金终值折算成年金。

偿债基金年金=终值×偿债基金系数=终值÷年金终值系数,即:A=s/(s/A,i,n)=s×(A/s,i,n)式中,(A/s,i,n) 称为偿债基金系数,它是年金终值系数的倒数。

(3)普通年金现值普通年金现值是指为在每期期末取得相等金额的款项,现在需要一次投入的金额;也可以理解为,在未来每期期末取得的相等金额的款项折算为现在的总的价值。

按照终值和现值的关系:现值=终值/(1+i)n,故:普通年金现值=年金×年金现值系数,即p=A×(p/A,i,n)(4)投资回收额如果已知年金现值求年金,就是求投资回收额。

计算投资回收额的方法实际上就是将年金现值折算成年金。

投资回收额=年金现值×投资回收系数=年金现值÷年金现值系数即:A= p×(A/p,i,n)= p/(p/A,i,n)式中,(A/p,i,n) 称为投资回收系数,它是年金现值系数的倒数。

复利终值和现值

年利率为10%,希望第5年年末本金与利息的合计为 6000元,请计算连续5年每年年末的存款额。

6000=每年年末的存款额×【(1+10%)5-1】/ 10% 每年年末的存款额=6000/6.1051 每年年末的存款额=982.78 (元)

②普通年金现值

普通年金现值=年金×普通年金现值系数 普通年金现值=年金×【1-1/(1+i)n】/ i

某企业准备发行5年期,一次还本逐年付息债券, 面值1000万元,票面利率为10%,市场利率为10%,请计 算该债券的发行价。

债券发行价=1000×10%【1-1/(1+10%)5】 / 10%+1000×1/(1+10%)5

债券发行价=100×3.7908+1000×0.6209 债券发行价=379.08+620.9 债券发行价=1000(万元)

投资均在期末进行;

①普通年金终值

普通年金终值=年金×普通年金终值系数 普通年金终值=年金×【(1+i)n-1】/ i

某人连续5年,每年年末存入银行1000元,年利率 为10%,请计算第5年末本金与利息的合计数。

终值=年金×【(1+i)n-1】/ i 终值=1000×【(1+10%)5-1】/ 10% 终值=1000×6.1051

某大学生连续4年每学年末,可得到友人赠款1000 元,若年利率为10%,该大学生希望第一学年初一次得 到赠款,其金额多大?

得到赠款额=1000×【1-1/(1+10%)4】/ 10% 得到赠款额=1000×3.1699 得到赠款额=3169.90

得到赠款额=1000×【1-1/(1+10%)4】/ 10% 得到赠款额=1000×3.1699 得到赠款额=3169.90

市场利率等于票面利率,债券平价发行;