契税纳税申报表【模板】

契税纳税申报表空表

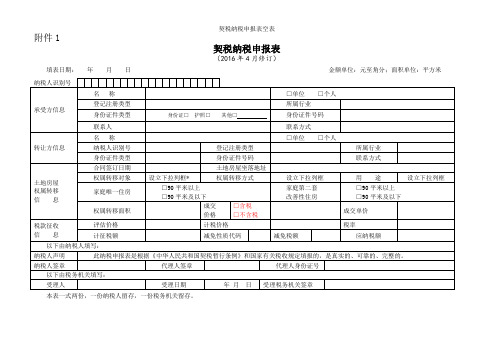

附件1契税纳税申报表(2016年4月修订)填表日期:年月日金额单位:元至角分;面积单位:平方米本表一式两份,一份纳税人留存,一份税务机关留存。

注:设立下拉列框说明权属转移对象、方式、用途逻辑关系对照表填表说明:1. 本表依据《中华人民共和国税收征收管理法》、《中华人民共和国契税暂行条例》设计制定。

纳税申报必须填写本表。

2. 本表适用于在中国境内承受土地、房屋权属的单位和个人。

纳税人应当在签订土地、房屋权属转移合同或者取得其他具有土地、房屋权属转移合同性质凭证后10日内,向土地、房屋所在地契税征收机关填报契税纳税申报表,申报纳税。

对于个人间的二手房权属转移,纳税人可通过填报二手房交易综合申报表进行契税纳税申报,不需再填报契税纳税申报表。

3. 填报日期:填写纳税人办理纳税申报的实际日期。

4. 本表各栏的填写说明如下:(1)纳税人识别号:填写税务机关赋予的纳税人识别号。

(2)承受方及转让方名称:承受方、转让方是党政机关、企事业单位的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;承受方、转让方是自然人的,应按照本人有效身份证件上标注的姓名填写。

(3)登记注册类型:承受方、转让方是企业的填写此栏。

根据国家统计局《关于划分企业登记注册类型的规定》填写。

(4)所属行业:承受方、转让方是党政机关、企事业单位的填写此栏。

根据《国民经济行业分类》(GB/T4754-2011)填写。

(5)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

纳税人为自然人的,必选。

选择类型为:身份证、护照、其他,必选一项,选择“其他”的,请注明证件的具体类型。

(6)身份证件号码:填写纳税人身份证件上的号码。

(7)联系人:填写单位法定代表人或纳税人本人姓名;联系方式:填写常用联系电话及通讯地址。

(8)合同签订时间:指承受方与转让方签订土地、房屋转移合同的当日,或者承受方取得其他具有土地、房屋转移合同性质凭证的当日。

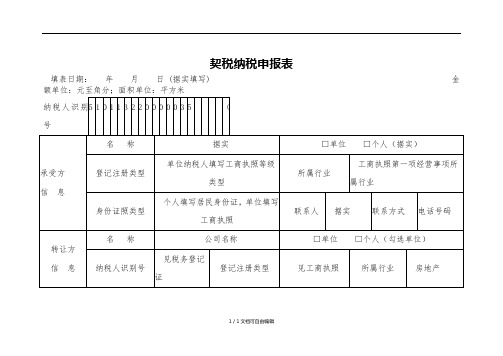

契税纳税申报表(模板)

填表日期: 年 月 日 (据实填写)

金

额单位:元至角分;面积单位:平方米

纳税人识别5 1 0 1 1 3 2 2 0 0 0 0 0 3 5

(

号

名称

据实

□单位 □个人(据实)

承受方 信息

登记注册类型 身份证照类型

单位纳税人填写工商执照等级 类型

个人填写居民身份证,单位填写 工商执照

所属行业

工商执照第一项经营事项所 属行业

联系人 据实 联系方式 电话号码

转让方 信息

名称

公司名称

见税务登记 纳税人识别号

证

登记注册类型

□单位 □个人(勾选单位)

见工商执照

所属行业

房地产

1 / 1 文档可自由编辑

身份证照类型 合同签订日期

土地房屋 权属转移 信息

权属转移方式

权属转移面积

税款征收 信息

评估价格 计征税额

以下由纳税人填写:

不填

身份证照号码

不填

联系方式 经办人电话

见合同 土地房屋坐落地址

见合同 权属转移对象

房屋

□90 平米以上

买卖

用途

□90 平米及以

家庭唯一普通

住宅或商业

下

住房

(据实勾选,不

符合不勾选)

见合同

成交价格

见合同

成交单价

见合同

不填

计税价格

=成交价格

税率

3%、1.5%、或 1%

=计税价格* 减免性质代

减免税

不填

税率

码

额

不填

应纳税额

=计征税额1 / 1 文档可自编辑此纳税申报表是根据《中华人民共和国契税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、 纳税人声明

契税申报表

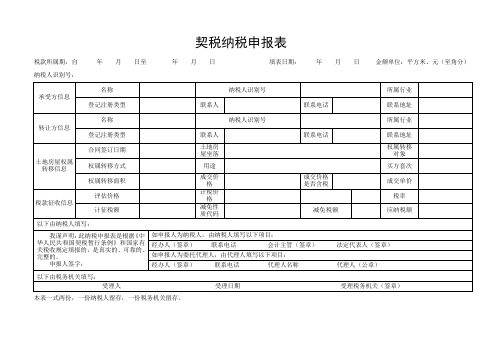

契税纳税申报表税款所属期:自年月日至年月日填表日期:年月日金额单位:平方米、元(至角分)纳税人识别号:本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:一、本表依据《中华人民共和国税收征收管理法》、《中华人民共和国契税暂行条例》设计制定。

二、本表适用于在中国境内承受土地、房屋权属的单位和个人。

纳税人应当在签订土地、房屋权属转移合同或者取得其他具有土地、房屋权属转移合同性质凭证后10日内,向土地、房屋所在地契税征收机关填报契税纳税申报表,申报纳税。

三、纳税申报必须填写本表。

涉及契税减免税的,应分别填写纳税申报表及减免税明细申报表。

四、本表各栏的填写说明如下:(一)承受方及转让方名称:承受方、转让方是党政机关、企事业单位的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;承受方、转让方是自然人的,应按照本人有效身份证件上标注的姓名填写。

(二)承受方、转让方证照类型:按照税务登记、组织机构代码、个人有效身份证件填写。

(三)证照号码:承受方、转让方是单位的,填写税务登记号;没有税务登记号的,填写组织机构代码。

承受方、转让方是个人的,填写本人有效身份证件号。

(四)所属行业:承受方、转让方是党政机关、企事业单位的填写此栏。

根据《国民经济行业分类》(GB/T4754-2011)填写。

(五)企业登记注册类型:承受方、转让方是企业的填写此栏。

根据国家统计局《关于划分企业登记注册类型的规定》填写。

(六)合同签订时间:指承受方签订土地、房屋转移合同的当日,或其取得其他具有土地、房屋转移合同性质凭证的当日。

(七)土地、房屋地址:土地使用权转移,应填写土地坐落地址及地号;房屋权属转移,应同时填写土地坐落地址(含地号)和房屋坐落地址。

(七)税率:3-5%,根据各省市确定的适用税率填写,广东省为3%。

(八) 实际适用税率: 90平方米及以下家庭唯一普通住房实际适用税率1%;其他按适用税率执行。

(九)应纳税额=计征税额-减免税额(十)拆迁安置(包括房屋交换)的计税价格,以实际支付的金额填写。

契税纳税申报表(空表)

填表日期: 年 月 日本表一式两份,一份纳税人留存,一份税务机关留存。

附件1契税纳税申报表(2016年4月修订)金额单位:元至角分;而积单注:设立下拉列框说明权属转移对象.方式.用途逻辑关系对照表1、本表依据《中华人民共与国税收征收管理法》、《中华人民共与国契税暂行条例》设计制定。

纳税申报必须填写本表。

2.本表适用于在中国境内承受上地.房屋权属得单位与个人。

纳税人应当在签订土地、房屋权属转移合同或者取得其她具有上地、房屋权属转移合同性质凭证后10日内,向丄地、房屋所在地契税征收机关填报契税纳税申报表,申报纳税。

对于个人间得二手房权属转移,纳税人可通过填报二手房交易综合申报表进行契税纳税申报,不需再填报契税纳税申报表。

3、填报日期:填写纳税人办理纳税申报得实际日期。

4、本表各栏得填写说明如下:(1)纳税人识别号:填写税务机关赋予得纳税人识别号。

(2)承受方及转让方名称:承受方、转让方就是党政机关、企事业单位得,应按照国家人事、民政部门批准设立或者工商部门注册登记得全称填写;承受方.转让方就是自然人得,应按照本人有效身份证件上标注得姓名填写。

(3)登记注册类型:承受方、转让方就是企业得填写此栏。

根据国家统计局《关于划分企业登记注册类型得规立》填写。

⑷所属行业:承受方、转让方就是党政机关、企事业单位得填写此栏。

根据《国民经济行业分类》(GB/T 4 7 54-201 1 )填写。

(5)身份证件类型:填写能识别纳税人唯一身份得有效证照名称。

纳税人为自然人得,必选。

选择类型为:身份证、护照、其她,必选一项,选择“英她”得,请注明证件得具体类型。

(6)身份证件号码:填写纳税人身份证件上得号码。

(7)联系人:填写单位法定代表人或纳税人本人姓名;联系方式:填写常用联系电话及通讯地址。

(8)合同签订时间:指承受方与转让方签订土地、房屋转移合同得当日,或者承受方取得苴她具有丄地、房屋转移合同性质凭证得当日。

(9)±地.房屋坐落地址:丄地使用权转移,应填写土地坐落地址及地号;房屋权属转移,应同时填写上地坐落地址(含地号)与房屋坐落地址。

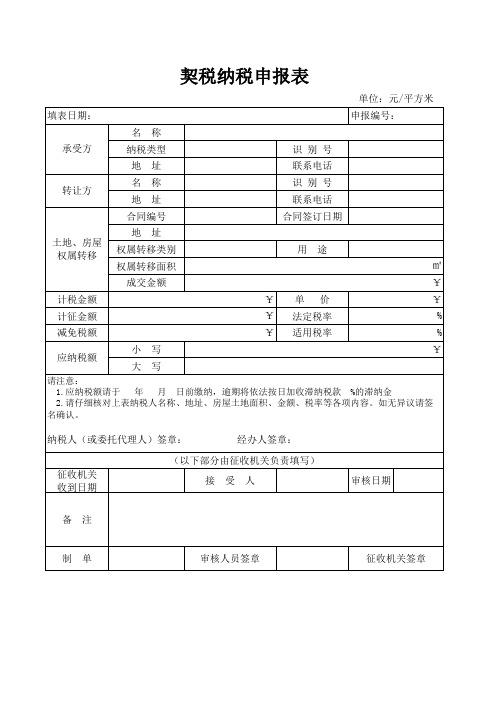

契税申报表

单位:元/平方米 填表日期: 名 承受方 地 转让方 名 地 地 土地、房屋 权属转移 称 识 别 号 联系电话 识 别 号 联系电话 合同签订日期 用 途 ㎡ ¥ ¥ ¥ ¥ 小 大 写 写 单 价 ¥ % % ¥ 法定税率 适用税率 址 称 址 址 纳税类型 申报编号:

合同编号 权属转移类别 权属转移面积 成交金额 计税金额 计征金额 减免税额 应纳税额

请注意: 1.应纳税额请于 年 月 日前缴纳,逾期将依法按日加收滞纳税款 %的滞纳金 2.请仔细核对上表纳税人名称、地址、房屋土地面积、金额、税率等各项内容。如无异议请签 名确认。

纳税人(或委托代理人)签章:

经办人签章:

(以下部分由征收机关负责填写) 征收机关 收到日期 备 注 接 受 人 审核日期

制

单

审核人员签章

征收机关ห้องสมุดไป่ตู้章

契税纳税申报表

以下由纳税人填写:

纳税人声明 此纳税申报表是根据《中华人民共和国契税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整

的。

纳税人签章

签字按指印

代理人签章

如有代理人 代理人身份证号

签字按指印

以下由税务机关填写:

受理人

受理日期

年月 日

受理税务机关签 章

本表一式两份,一份纳税人留存,一份税务机关留存。

土地房屋 权属转移 信息

权属转移方式

买卖

用途

住宅或商业

□90 平米及以 家庭唯一普通

下 住房

(据实勾选,不

符合不勾选)

权属转移面积

见合同

成交价格

见合同

成交单价

见合同

税款征收 信息

评估价格 计征税额

不填

计税价格

=成交价格

=计税价格* 减免性质代 不 减免税

税率

码

填额

不填

税率

3%、%、或 1%

应纳税额

=计征税额

据实

契税纳税申报表

填表日期: 年 月 日 (据实填写) 元至角分;面积单位:平方米

纳税人识别 5 1 0 1 1 3 2 2 0 0 0 0 0 3 5

(

金额单位:

号

名称

据实

□单位 □个人(据实)

承受方 信息

登记注册类型 身份证照类型

单位纳税人填写工商执照等级类 型

个人填写居民身份证,单位填写 工商执照

所属行业

工商执照第一项经营事项所 属行业

联系人 据实

联系方式 电话号码

转让方 信息

名称

公司名称

纳税人识别号

见税务登记 证

契税纳税申报表

附件1契税纳税申报表(2016年4月修订)填表日期:年月日金额单位:元至角分;面积单位:平方米本表一式两份,一份纳税人留存,一份税务机关留存。

注:设立下拉列框说明权属转移对象、方式、用途逻辑关系对照表填表说明:1. 本表依据《中华人民共和国税收征收管理法》、《中华人民共和国契税暂行条例》设计制定。

纳税申报必须填写本表。

2. 本表适用于在中国境内承受土地、房屋权属的单位和个人。

纳税人应当在签订土地、房屋权属转移合同或者取得其他具有土地、房屋权属转移合同性质凭证后10日内,向土地、房屋所在地契税征收机关填报契税纳税申报表,申报纳税。

对于个人间的二手房权属转移,纳税人可通过填报二手房交易综合申报表进行契税纳税申报,不需再填报契税纳税申报表。

3. 填报日期:填写纳税人办理纳税申报的实际日期。

4. 本表各栏的填写说明如下:(1)纳税人识别号:填写税务机关赋予的纳税人识别号。

(2)承受方及转让方名称:承受方、转让方是党政机关、企事业单位的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;承受方、转让方是自然人的,应按照本人有效身份证件上标注的姓名填写。

(3)登记注册类型:承受方、转让方是企业的填写此栏。

根据国家统计局《关于划分企业登记注册类型的规定》填写。

(4)所属行业:承受方、转让方是党政机关、企事业单位的填写此栏。

根据《国民经济行业分类》(GB/T4754-2011)填写。

(5)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

纳税人为自然人的,必选。

选择类型为:身份证、护照、其他,必选一项,选择“其他”的,请注明证件的具体类型。

(6)身份证件号码:填写纳税人身份证件上的号码。

(7)联系人:填写单位法定代表人或纳税人本人姓名;联系方式:填写常用联系电话及通讯地址。

(8)合同签订时间:指承受方与转让方签订土地、房屋转移合同的当日,或者承受方取得其他具有土地、房屋转移合同性质凭证的当日。

契税纳税申报表

据实

=计征税额

以下由纳税人填写:

纳税人声明 此纳税申报表是根据《中华人民共和国契税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

签字按指印

以下由税务机关填写:

代理人签章

受理人

受理日期

本表一式两份,一份纳税人留存,一份税务机关留存。

如有代理人签字按指印 代理人身份证号

年月 日

受理税务机关签章

契税纳税申报表

填表日期: 年 月 日 (据实填写) 积单位:平方米

纳税人识别 5 1 0 1 1 3 2 2 0 0 0 0 0 3 5 号

名称

( 据实

承受方 信息

转让方 信息

登记注册类型

身份证照类型 名称

纳税人识别号 身份证照类型 合同签订日期

单位纳税人填写工商执照等级类型

个人填写居民身份证,单位填写工商 执照

公司名称

见税务登记 证

登记注册类型

不填

身份证照号码

见合同

土地房屋坐落地址

土地房屋 权属转移 信息

权属转移方式

买卖

用途

税款征收 信息

权属转移面积 评估价格

计征税额

见合同 不填

=计税价格*税率

成交价格

计税价格

减免性质代 码

不填

金额单位:元至角分;面

□单位 □个人(据实)

所属行业

工商执照第一项经营事项所属行 业

联系人

据实

联系方式 电话号码

□单位 □个人(勾选单位)

见工商执照

所属行业

房地产

不填 见合同

住宅或商业

见合同

=成交价格

减免税 额

不填

契税纳税申报表

纳税人识别号 纳税人名称:(公章) 税款所属期限:自 填表日期: 纳税人名称 转让方名称 合同签订日期 权属转移类别 房屋、土地 权属转移情 房屋(土地)用途类别 况 容积率 成交价格 税率 计征税额 减免税额 应纳税额 ¥0.00 如纳税人填报,由纳税人填写以下各栏 经办人(签 章) 纳税人或代理人声明: 此纳税申报表是根据国际 税收法律的规定填报的, 我确信它是真实的、可靠 的、完整的。 会计主管 (签章) 法定代表人 (签章) ¥0.00 商品房买卖 住宅 2013 年 2013 年 3月 1 日至 3 月 15 日 证件类型 证件类型 身份证 企业组织机构代码 房屋土地地址 房屋(土地)权属证号 预售房备案书编号 权属转移面积 核定计税价格 1% 2013 年 3月 31 日 单位:元、平方米 证件号码 证件号码

如委托代理人填报,由代理人填写以下各栏 代理人名称 经办人(签章受理日期 受理税务机关(签 章)

契税纳税申报表

契税纳税申报表填表日期:年月日金额单位:元至角分;面积单位:平方米本表一式两份,一份纳税人留存,一份税务机关留存。

注:设立下拉列框说明权属转移对象、方式、用途逻辑关系对照表1. 本表依据《中华人民共和国税收征收管理法》、《中华人民共和国契税暂行条例》设计制定。

纳税申报必须填写本表。

2. 本表适用于在中国境内承受土地、房屋权属的单位和个人。

纳税人应当在签订土地、房屋权属转移合同或者取得其他具有土地、房屋权属转移合同性质凭证后10日内,向土地、房屋所在地契税征收机关填报契税纳税申报表,申报纳税。

3. 填报日期:填写纳税人办理纳税申报的实际日期。

4. 本表各栏的填写说明如下:(1)纳税人识别号:是税务机关为纳税人确定的识别号,即:税务登记证号码。

承受方、转让方是单位的,填写税务登记号;没有税务登记号的,填写组织机构代码。

承受方、转让方是个人的,填写本人有效身份证件号。

(2)承受方及转让方名称:承受方、转让方是党政机关、企事业单位的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;承受方、转让方是自然人的,应按照本人有效身份证件上标注的姓名填写。

(3)登记注册类型:承受方、转让方是企业的填写此栏。

根据国家统计局《关于划分企业登记注册类型的规定》填写。

(4)所属行业:承受方、转让方是党政机关、企事业单位的填写此栏。

根据《国民经济行业分类》(GB/T4754-2011)填写。

(5)联系人:填写单位法定代表人或纳税人本人姓名;联系方式:填写常用联系电话及通讯地址。

(6)合同签订时间:指承受方与转让方签订土地、房屋转移合同的当日,或者承受方取得其他具有土地、房屋转移合同性质凭证的当日。

(7)土地、房屋坐落地址:土地使用权转移,应填写土地坐落地址及地号;房屋权属转移,应同时填写土地坐落地址(含地号)和房屋坐落地址。

(8)权属转移对象:分土地、房屋两类一级指标;房屋下的二级指标设增量房和存量房;增量房和存量房下的三级指标均设普通商品住房、非普通商品住房、保障性住房、其他住房和非住房。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

契税纳税申报表

(本表A4竖式,一式两份:第一联为纳税人保存;第二联由主管征收机关留存。

)

填表说明

一、本表依据《中华人民共和国税收征收管理法》、《中华人民共和国契税暂行条例》及其实施细则制定。

二、本表适用于在中国境内承受土地、房屋权属的企事业单位和个人。

纳税人应当在签订土地、房屋权属转移合同或者取得其他具有土地、房屋权属转移合同性质凭证后10日内,向土地、房屋所在地契税征收机关填报契税纳税申报表,申报纳税。

三、本表各栏的填写说明如下:

(一)填表日期:填写纳税人办理纳税申报的实际日期。

(二)承受方及转让方名称:承受方、转让方是党政机关、企事业单位的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;承受方、转让方是自然人的,应按照本人有效身份证件上标注的姓名填写。

(三)纳税人管理码:江西地税征管业务系统纳税人管理码。

(四)纳税人识别号:承受方、转让方是党政机关、企事业单位的填写此栏。

已办理税务登记的纳税人,填写税务登记证号码;未办理税务登记的纳税人,由税务机关根据纳税人提交的身份证件,参考税务登记相关文件已明确的赋码方式,赋予纳税人识别号进行填写。

(五)身份证照类型:承受方、转让方是自然人的填写此栏。

填写本人有效身份证件(身份证、护照、回乡证、军人身份证件等)名称。

(六)身份证照号码:承受方、转让方是自然人的填写此栏。

填写本人有效身份证件上的号码。

(七)所属行业:承受方、转让方是党政机关、企事业单位的填写此栏。

根据《国民经济行业分类》(GB/T 4754-2011)填写。

(八)企业登记注册类型:承受方、转让方是企业的填写此栏。

根据国家统计局《关于划分企业登记注册类型的规定》填写。

(九)合同签订时间:指承受方签订土地、房屋转移合同的当日,或其取得其他具有土地、房屋转移合同性质凭证的当日。

(十)土地、房屋坐落地址:土地权属转移,应填写土地坐落地址及地号;房屋权属转移,应同时填写土地坐落地址(含地号)和房屋坐落地址。

(十一)权属转移类别:指土地使用权出让、转让、赠与、交换、作价入股等行为,房屋所有权买卖、赠与、交换、作价入股等行为。

(十二)成交价格:指土地、房屋权属转移合同确定的价格(包括承受者应交付的货币、实物、无形资产或者其他经济利益,折算成人民币金额)。

(十三)住房:根据规划部门规划的房产用途或房产证上标注的房产用途填写,商住房等混合用途房产不列为住房。

(十四)普通住房:指符合各地按照《建设部发展改革委财政部国土资源部人民银行税务总局银监会关于做好稳定住房价格工作的意见》(国办发[2005]26号)规定制定的本地普通住房标准的住房。

(十五)适用税率:家庭唯一90平方米及以下普通住房适用优惠税率1%,家庭唯一90平方米以上普通住房适用税率2%,其他适用本省法定税率。

(十六)计税价格:是指由税务机关按照《中华人民共和国契税暂行条例》第四条“成交价格明显低于市场价格并且无正当理由的,由征收机关参照市场价格核定”的规定,确定的计税价格。

(十七)减免类别:区分国家机关用房、事业单位用房、社会团体用房、

军事单位用房、房改房、经济适用房、拆迁房、家庭唯一普通住房、家庭唯一90平方米及以下普通住房、企业改制重组、事业单位改制重组等类别。

(十八) 减免税额:填写减免类别中对应的减免税额。

(十九) 本表为A4横式。

一式两份,纳税人留存一份,税务机关留存一份。