华灿光电2019年度财务分析报告

华灿光电财务分析

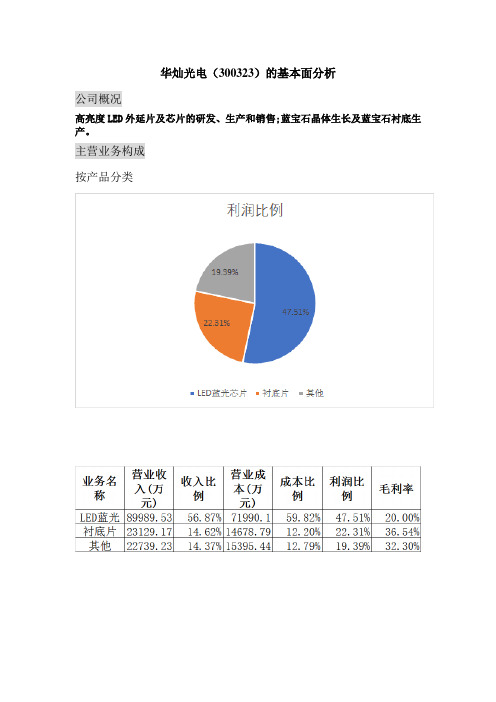

华灿光电(300323)的基本面分析公司概况高亮度LED外延片及芯片的研发、生产和销售;蓝宝石晶体生长及蓝宝石衬底生产。

主营业务构成按产品分类会计分析—资产负债表项目分析资产负债表摘要:分析要点:1 货币资金占总资产4.02%,比重较低;2 短期借款占比重较大,长期借款额为零,企业对外举债主要集中在短期借款3 企业有少量可供出售金融资产,无交易性金融资产和持有至到期投资,说明企业没有很好利用盈余资金进行投资管理4 企业负债占总资产比例较大,年增长比例较大2016年达到50%以上会计分析—利润表项目分析利润表摘要:分析要点:1 从14年到16年,公司营业收入分别为70608,95539,158231(万元),2 销售费用从14年到16年分别占营业收入1.9%,1%,2%3 净利润在15年出现-9596(万元),16年为26719(万元),企业盈利状况很不稳定,经营成果也不太乐观财务分析—盈利能力分析盈利能力指标:盈利能力分析:1 从历年资产收益率可知企业14年净资产收益率为5.14%,而15年净资产收益率达到负值,出现负盈利,16年又上升到7.73%,可见企业盈利能力不稳定,盈利能力较弱2 从历年营业利润率可知企业14年营业利润率为1.64%,15年营业利润率达到最低,16年又得到回升,企业盈利能力非常不稳定财务分析--偿还能力分析偿还能力指标:偿还能力分析:1 三个比率都低于或者等于行业平均水平2 总体上,华灿光电的短期偿债能力比较一般财务分析--成长能力分析成长能力指标:成长能力分析:1 总体看华灿光电发展能力较弱,成长性较弱,销售状况差财务分析--营运能力分析营运能力分析:1 应收账款周转率低于同行业企业2 存货周转率历年小幅度增长,15年到16年增值较大财务分析分析框架:杜邦分析法总结:华灿光电在2015年的财务表现非常一般,出现盈利亏损,2016年具有超强盈利能力和良好发展能力,扭亏为盈。

300323华灿光电2023年三季度决策水平分析报告

华灿光电2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为负24,964.28万元,与2022年三季度负6,959.31万元相比亏损成倍增加,增加2.59倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年三季度营业利润为负24,963.65万元,与2022年三季度负7,064.03万元相比亏损成倍增加,增加2.53倍。

在营业收入迅速扩大的同时,经营亏损却成倍增加,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加,应密切关注市场形势的变化。

二、成本费用分析华灿光电2023年三季度成本费用总额为107,587.61万元,其中:营业成本为94,809.4万元,占成本总额的88.12%;销售费用为891.73万元,占成本总额的0.83%;管理费用为4,528.93万元,占成本总额的4.21%;财务费用为2,121.15万元,占成本总额的1.97%;营业税金及附加为705.16万元,占成本总额的0.66%;研发费用为4,531.23万元,占成本总额的4.21%。

2023年三季度销售费用为891.73万元,与2022年三季度的667.37万元相比有较大增长,增长33.62%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为4,528.93万元,与2022年三季度的3,374.03万元相比有较大增长,增长34.23%。

2023年三季度管理费用占营业收入的比例为5.33%,与2022年三季度的6.97%相比有所降低,降低1.64个百分点。

三、资产结构分析华灿光电2023年三季度资产总额为1,200,845.52万元,其中流动资产为503,544.24万元,主要以货币资金、存货、应收账款为主,分别占流动资产的39.43%、23.7%和15.74%。

华灿光电:2019年度业绩预告

证券代码:300323 证券简称:华灿光电公告编号:2020–010华灿光电股份有限公司2019年度业绩预告本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

一、本期业绩预计情况1.业绩预告期间:2019年01月01日-2019年12月31日2.预计的业绩:√亏损□扭亏为盈□同向上升□同向下降二、业绩预告预审计情况业绩预告未经注册会计师审计。

三、业绩变动原因说明受LED行业2019年整体产能过剩、产品价格大幅下跌影响,公司2019年预计亏损8.82亿元至8.87亿元,较2018年盈利2.44亿元相比波动较大。

自2018年第四季度,LED芯片价格持续下降,产品价格的下滑对公司盈利能力造成较大的负面影响。

面对行业不景气所带来的挑战,公司积极采取了多种措施应对。

2019年第四季度miniLED市场的需求增长,开始起量,加上公司对LED芯片产品结构和客户结构的调整,促使2019年第四季度芯片业务的产能利用率和当季毛利率环比有所回升,芯片业务经营性利润亏损幅度环比三季度有较大幅度的收窄。

但由于前三季度所积累较大金额的亏损,以及年度内对存货较大的减值计提,公司2019全年业绩较2018年将出现明显下滑,预计2019年全年除商誉外的亏损约为6.4亿元。

除正常业务经营外,公司商誉减值也严重影响了公司扣除非经常性损益的业绩表现。

2019年,公司控股子公司云南蓝晶科技有限公司衬底片业务受LED行业芯片竞争的影响,产能利用率同比去年大幅降低,同时2019年第三季度至第四季度的产品价格下降使得其毛利率开始下滑。

根据《企业会计准则第8号-资产减值》及相关会计政策规定,公司将在2019年年度报告中对商誉进行减值测试。

现经公司财务部门及评估机构初步摸底及测算,需对衬底片业务在合并报表层面计提约23,990万元的商誉减值。

最终商誉减值准备计提的金额将由公司聘请的具备证券期货从业资格的评估机构及审计机构进行评估和审计后确定。

华灿光电2020年上半年财务状况报告

项目名称

资产主要项目变动情况表(万元)

2019年上半年

数值

差值 增长率(%) 数值

2020年上半年 差值 增长率(%)

总资产

1,262,933.6 16,162.69 2

1.3 1,134,545.6 -128387.97

6

-10.17

流动资产 其他应收款

20,286.73 463,366.27

11,615.07 -5557.36

25.76%,应当加强应收款项管理,关注应收款项的质量。

项目名称

流动资产构成表(万元)

2018年上半年 数值 百分比(%)

2019年上半年 数值 百分比(%)

2020年上半年 数值 百分比(%)

流动资产

443,079.53

100.00 463,366.27

100.00 542,492.31

100.00

23,206.9 16,727.49 4,981.58 -16128.43

-0.51 592,053.35 -207514.01

258.16 29,207.11 6,000.21 -76.40 7,683.97 2,702.38

4.58

79,126.04

542,492.31

-32.36 72,479.98 60,864.91

17.08 524.02

货币资金

应收票据 应收利息 一年内到期的非流动 资产 预付款项

57,977.69 118,604.76

54,874.4 -29645.83

59.11

57.04

0

0

4,033.48 -1152.67

9.57 7.82 52.18 37.90 5.80 4.19

华灿光电股份有限公司 关于2019年度公司为合并报表范围内

证券代码:300323 证券简称:华灿光电公告编号:2019-011华灿光电股份有限公司关于2019年度公司为合并报表范围内子公司提供担保的公告本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本次事项尚需提交公司股东大会审议。

2019年01月09日,华灿光电股份有限公司(以下简称“公司”或“华灿光电”)第三届董事会第二十四次会议审议通过了《关于2019年度公司为合并报表范围内子公司提供担保的议案》,现就相关情况公告如下:一、担保情况概述(一)对外担保额度概述为满足业务发展需要,在风险可控的前提下,2019年度公司拟为合并报表范围内子公司华灿光电(浙江)有限公司(以下简称“浙江华灿”)、华灿光电(苏州)有限公司(以下简称“苏州华灿”)、云南蓝晶科技有限公司(以下简称“云南蓝晶”)、美新半导体(无锡)有限公司(以下简称美新半导体)向金融机构申请日常经营性流动资金综合授信融资提供担保,预计相应最高担保额度合计36亿元,实际担保期限与担保金额根据融资主合同规定。

公司董事会提请股东大会授权公司董事长俞信华或公司总裁刘榕先生(依据银行签字规定)代表公司、苏州华灿签署一切银行相关法律文件,同意授权浙江华灿执行董事周福云先生或公司总裁刘榕(依据银行签字规定)代表浙江华灿签署一切银行相关法律文件,同意授权云南蓝晶总经理吴龙驹先生代表云南蓝晶签署一切银行相关法律文件、同意授权公司董事长、美新半导体总经理俞信华先生代表美新半导体签署一切银行相关法律文件。

授权期限自公司2019年第一次临时股东大会审议批准之日起至2019年度股东大会召开之日止。

具体担保额度如下:担保额度范围包括存量担保、新增担保及存量担保的展期或续保,担保方式包括但不限于连带责任保证担保、以持有下属公司的股权提供质押担保、其他资产抵质押等多种金融担保方式。

(二)担保事项审批程序本事项已经第三届董事会第二十四次会议审议通过,公司独立董事对此发表了同意的独立意见。

300323华灿光电2022年财务分析报告-银行版

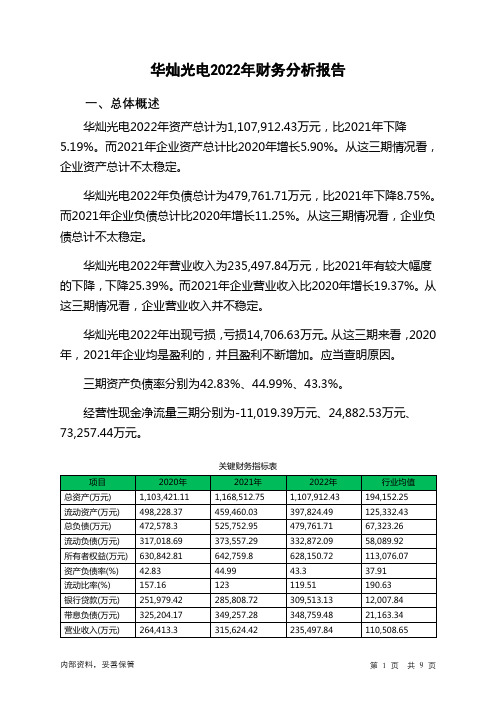

华灿光电2022年财务分析报告一、总体概述华灿光电2022年资产总计为1,107,912.43万元,比2021年下降5.19%。

而2021年企业资产总计比2020年增长5.90%。

从这三期情况看,企业资产总计不太稳定。

华灿光电2022年负债总计为479,761.71万元,比2021年下降8.75%。

而2021年企业负债总计比2020年增长11.25%。

从这三期情况看,企业负债总计不太稳定。

华灿光电2022年营业收入为235,497.84万元,比2021年有较大幅度的下降,下降25.39%。

而2021年企业营业收入比2020年增长19.37%。

从这三期情况看,企业营业收入并不稳定。

华灿光电2022年出现亏损,亏损14,706.63万元。

从这三期来看,2020年,2021年企业均是盈利的,并且盈利不断增加。

应当查明原因。

三期资产负债率分别为42.83%、44.99%、43.3%。

经营性现金净流量三期分别为-11,019.39万元、24,882.53万元、73,257.44万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-5.19%,负债增长率为-8.75%。

收入与资产变化不匹配,收入下降25.39%,资产下降5.19%。

净利润与资产变化不匹配,净利润下降257.08%,资产下降5.19%。

资产总额有所下降,营业收入大幅度下降,亏损在增加。

经营形势在恶化。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为472,578.3万元、525,752.95万元、479,761.71万元,2022年较2021年下降了8.75%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈波动下降趋势。

营业收入分别为264,413.3万元、315,624.42万元、235,497.84万元,2022年较2021年下降了25.39%。

2022年现金流入为625,136.24万元,与2021年的632,492.19万元相比有所下降,下降1.16%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华灿光电[300323]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况华灿光电2019年资产总额为11,571,899,698.23元,其中流动资产为5,394,655,411.65元,占总资产比例为46.62%;非流动资产为6,177,244,286.58元,占总资产比例为53.38%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,华灿光电2019年的流动资产主要包括货币资金、应收票据及应收账款以及存货,各项分别占比为29.40%,23.57%和19.10%。

2.1.3 非流动资产构成情况非流动资产主要包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得资产、其他非流动资产科目,华灿光电2019年的非流动资产主要包括固定资产、无形资产以及在建工程,各项分别占比为74.61%,10.52%和7.34%。

2.2 负债及所有者权益结构分析2.2.1 负债及所有者权益基本构成情况华灿光电2019年年总负债金额为6,762,838,533.76元,所有者权益总额为4,809,061,164.47元,其中资本金为1,092,161,429.0元,资产负债率为58.44%,在负债中,流动负债为4,799,823,477.03元;占负债和所有者权益总额的41.48%,非流动负债为1,963,015,056.73元,占负债和所有者权益总额的16.96%。

2.2.2 流动负债基本构成情况流动负债主要包括短期借款、交易性金融负债、衍生金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、应计负债、持有待售负债、一年内到期的非流动负债和其他流动负债科目, 华灿光电2019年的流动负债主要包括短期借款、一年内到期的非流动负债以及应付票据及应付账款,各项分别占比为48.22%,25.12%和16.41%。

2.2.3 非流动负债基本构成情况非流动负债主要包括长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债科目,华灿光电2019年的非流动负债主要包括长期借款、递延收益以及递延所得税负债,各项分别占比为59.80%,26.31%和10.00%。

2.2.4 所有者权益基本构成情况所有者权益部分主要包括实收资本(或股本)、其他权益工具、资本公积、库存股、其他综合收益、专项储备、盈余公积、未分配利润、少数股东权益科目,2019年华灿光电的所有者权益部分主要包括资本公积、实收资本(或股本)以及盈余公积,各项分别占比为78.49%,22.71%和1.72%。

2.3利润分析2.3.1 净利润分析2019年华灿光电的净利润为-1,047,862,427.45元,与2018年的243,860,272.91元相比下降了529.70%。

2.3.2 营业利润分析2019年华灿光电的营业利润为-1,081,587,671.63元,与2018年的396,334,073.49元相比下降了372.90%。

2.3.3 利润总额分析2019年华灿光电的利润总额为-1,163,616,244.58元,与2018年的279,932,460.23元相比下降了515.68%。

2.3.4 成本费用分析成本和费用总额包括营业成本、税金及附加、销售费用、管理费用、研发费用和财务费用科目,2019年华灿光电的成本费用总额为3,513,860,457.5199995元,其中营业成本、管理费用以及财务费用,各项分别占比为81.71%,6.69%和5.07%。

2.4 现金流量分析2.4.1 经营活动、投资活动及筹资活动现金流分析2019年华灿光电的经营现金流量净额为414,053,150.76元,与2018年的691,022,673.23元相比下降了40.08%;投资活动现金流净额为132,855,087.89元;筹资活动现金流净额为-367,247,158.62元。

2.4.2 现金流入结构分析2019年华灿光电现金流入总金额为6,083,042,357.190001元,其中经营活动现金流入为2,924,582,077.03元,占现金流入总额的48.08%;投资活动现金流入为731,113,136.66元,占现金流入总额的12.02%;筹资活动现金流入为2,427,347,143.5元,占现金流入总额的39.90%。

经营活动现金流入小计中销售商品/提供劳务收到的现金为2,532,271,746.35元,占经营活动现金流入小计的86.59%;收到的税费返还为55,556,601.52元,占经营活动现金流入小计的1.9%;收到其他与经营活动有关的现金为336,753,729.16元,占经营活动现金流入小计的11.51%。

投资活动现金流入小计中收回投资收到的现金为5,642,989.86元,占投资活动现金流入小计的0.77%;取得投资收益收到的现金为6,104,400.0元,占投资活动现金流入小计的0.83%;处置固定资产/无形资产和其他长期资产收回的现金净额为6,449,077.98元,占投资活动现金流入小计的0.88%;处置子公司及其他营业单位收到的现金净额为712,916,668.82元,占投资活动现金流入小计的97.51%。

筹资活动现金流入小计中取得借款收到的现金为2,079,758,119.5元,占筹资活动现金流入小计的85.68%;收到其他与筹资活动有关的现金为347,589,024.0元,占筹资活动现金流入小计的14.32%。

2.4.3 现金流出结构分析2019年华灿光电现金流出总额为5,903,381,277.16元,现金流出总额中经营活动现金流出小计为2,510,528,926.27元,占现金流出总额的42.53%;投资活动现金流出小计为598,258,048.77元,占现金流出总额的10.13%;筹资活动现金流出小计为2,794,594,302.12元,占现金流出总额的47.34%。

经营活动现金流出小计中购买商品/接受劳务支付的现金为1,582,949,909.98元,占经营活动现金流出小计的63.05%;支付给职工以及为职工支付的现金为548,946,637.44元,占经营活动现金流出小计的21.87%;支付的各项税费为32,880,908.22元,占经营活动现金流出小计的1.31%;支付其他与经营活动有关的现金为345,751,470.63元,占经营活动现金流出小计的13.77%。

投资活动现金流出小计中购建固定资产/无形资产和其他长期资产支付的现金为237,279,474.77元,占投资活动现金流出小计的39.66%;投资支付的现金为359,650,000.0元,占投资活动现金流出小计的60.12%;支付其他与投资活动有关的现金为1,328,574.0元,占投资活动现金流出小计的0.22%。

筹资活动现金流出小计中偿还债务支付的现金为2,196,824,732.02元,占筹资活动现金流出小计的78.61%;分配股利/利润或偿付利息支付的现金为271,191,389.71元,占筹资活动现金流出小计的9.7%;支付其他与筹资活动有关的现金为326,578,180.39元,占筹资活动现金流出小计的11.69%。

2.5 偿债能力分析2.5.1 短期偿债能力从短期偿债比率看,华灿光电2019年的流动比率、速动比率及现金比率分别为112.39%,90.92%,33.05%。

2.5.2 综合偿债能力从整体的资产负债率和产权比率指标来看,2019年华灿光电年的资产负债率和产权比率分别为58.44%和140.63%。

2.6 营运能力分析2.6.1 存货周转率2019年华灿光电的存货周转率为2.25次,2018年为1.76次,2019年比2018年上升了0.49次。

2.6.2 应收账款周转率2019年华灿光电的应收账款周转率为1.29次,2018年为1.46次,2019年比2018年下降了0.17次。

2.6.3 总资产周转率2019年华灿光电的总资产周转率为0.22次,2018年为0.24次,2019年比2018年下降了0.02次。

2.7盈利能力分析反应企业盈利能力的指标主要有销售毛利率、销售净利率、净资产收益率和总资产收益率。

2019年华灿光电的销售毛利率为0.00%,销售净利率为-38.58%,总资产报酬率(ROA)为-8.56%,净资产收益率(ROE)为-19.55%。

2.7.1 销售毛利率2019年华灿光电的销售毛利率为0.00%,2018年为28.96%,2019年比2018年下降了28.96%。

2.7.2 销售净利率2019年华灿光电的销售净利率为-38.58%,2018年为8.93%,2019年比2018年下降了47.51%。