SPSS相关性和回归分析一元线性方程案例解析

SPSS相关性和回归分析一元线性方程案例解析

将“居民总储蓄”和“居民总消费”两个变量移入“变量”框内,在“相关系数”栏目中选择“Pearson",(Pearson是一种简单相关系数分析和计算的方法,如果需要进行进一步分析,需要借助“多远线性回归”分析)在“显著性检验”中选择“双侧检验”并且勾选“标记显著性相关”点击确定,得到如下结果:

2:从anvoa b的检验结果来看(其实这是一个“回归模型的方差分析表)F的统计量为:29.057,P值显示为0.000,拒绝模型整体不显著的假设,证明模型整体是显著的

3:从“系数a”这个表可以看出“回归系数,回归系数的标准差,回归系数的T显著性检验等,回归系数常量为:2878.518,但是SIG为:0.452,常数项不显著,回归系数为:0.954,相对的sig为:0.000,具备显著性,由于在“anvoa b”表中提到了模型整体是“显著”的

SPSS-相关性和回归分析(一元线性方物和人都不是以个体存在的,它们都被复杂的关系链所围绕着,具有一定的相关性,也会具备一定的因果关系,(比如:父母和子女,不仅具备相关性,而且还具备因果关系,因为有了父亲和母亲,才有了儿子或女儿),但不是所有相关联的事物都具备因果关系。

所以一元线性方程为:居民总消费=2878.518+0.954*居民总储蓄

其中在“样本数据统计”中,随即误差一般叫“残差”:

从结果分析来看,可以简单的认为:居民总储蓄每增加1亿,那居民总消费将会增加0.954亿

提示:对于回归参数的估计,一般采用的是“最小二乘估计法”原则即为:“残差平方和最小“

点击“分析”--回归----线性”结果如下所示:

将“因变量”和“自变量”分别拖入框内(如上图所示)从上图可以看出:“自变量”指“居民总储蓄”, "因变量”是指“居民总消费”

用spss做一元线性回归分析

用SPSS做一元线性回归分析粮食生产是一个关系到国家生存与发展的一个重要问题,粮食产量波动,制约着国民经济发展,影响着粮食的价格。

因此,研究影响粮食产量波动的因素的意义不可小觑。

本次分析主要通过SPSS以及线性回归分析方法,研究分析粮食产量与土地灌溉面积之间的关系。

大致的操作过程为:首先做散点图,查看两因素之间是否线性相关;如果线性相关,接着做线性回归分析,揭示其数量关系。

最后对回归方程做显著性检验以及经济意义的检验。

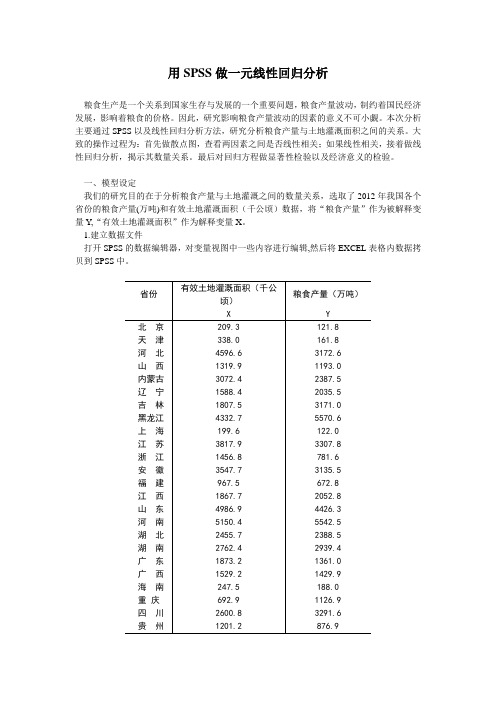

一、模型设定我们的研究目的在于分析粮食产量与土地灌溉之间的数量关系,选取了2012年我国各个省份的粮食产量(万吨)和有效土地灌溉面积(千公顷)数据,将“粮食产量”作为被解释变量Y,“有效土地灌溉面积”作为解释变量X。

1.建立数据文件打开SPSS的数据编辑器,对变量视图中一些内容进行编辑,然后将EXCEL表格内数据拷贝到SPSS中。

云南1634.2 1673.6西藏245.3 93.7陕西1274.3 1194.7甘肃1291.8 1014.6青海251.7 103.4宁夏477.6 359.0新疆3884.6 1224.7表一2.画散点图从菜单上依次点选:图形—旧对话框—散点/点状,定义简单分布,设置Y为粮食产量,X 为有效土地灌溉面积,点击确定,即可出现下面的散点图。

图一由散点图发现,粮食产量与有效土地灌溉面积之间线性相关。

所以建立如下线性模型:二、线性回归分析从菜单上依次点选:分析—回归—线性,出现线性回归对话框。

在主对话框中设置因变量为“粮食产量”,自变量为“有效土地灌溉面积”,“方法”选择默认的“进入”,即自变量一次全部进入的方法。

然后,单击右侧“保存”(注意:在“保存”中被选中的项目,都将在数据编辑窗口显示),在出现的界面中勾选95%的置信区间单值,未标准化残差。

最后,关于“统计量”,在默认情况下有“估计”和“模型拟合度”复选框被选中,再勾选“R方变化”复选框。

上述操作完成后,单击确定。

spss一元回归分析详细操作与结果分析

spss一元回归分析详细操作与结果分析Case1:降水&纬度Case1数据说明:⏹53个台站的年降水量、年蒸发量、纬度和海拔数据⏹在本例中,把降水量P作为因变量,纬度作为自变量Case1目的:⏹分析降水量和纬度之间的数量关系Case1操作要点:⏹做散点图,查看两因素之间是否线性相关⏹如果线性相关,接着做线性回归分析,揭示其数量关系⏹对回归方程做显著性检验打开spss的数据编辑器,编辑变量视图注意:因为我们的数据中“台站名”最多是5个汉字,所以字符串宽度最小为10才能全部显示。

编辑数据视图,将excel数据复制粘贴到spss中⏹从菜单上依次点选:图形—旧对话框—散点/点状⏹定义简单分布,设置Y为年降水量,X为纬度⏹由散点图发现,降水量与纬度之间线性相关给散点图添加趋势线的方法:•双击输出结果中的散点图•在“图表编辑器”的菜单中依次点击“元素”—“总计拟合线”,由此“属性”中加载了“拟合线”•拟合方法选择“线性”,置信区间可以选95%个体,应用step3:线性回归分析⏹从菜单上依次点选:分析—回归—线性⏹设置:因变量为“年降水量”,自变量为“纬度”⏹“方法”:选择默认的“进入”,即自变量一次全部进入的方法。

⏹“统计量”:•勾选“模型拟合度”,在结果中会输出“模型汇总”表•勾选“估计”,则会输出“系数”表⏹“绘制”:在这一项设置中也可以做散点图⏹“保存”:•注意:在保存中被选中的项目,都将在数据编辑窗口显示。

•在本例中我们勾选95%的置信区间单值,未标准化残差⏹“选项”:只需要在选择方法为逐步回归后,才需要打开【统计量】按钮⏹“回归系数”复选框组:定义回归系数的输出情况•勾选“估计”可输出回归系数B及其标准误差,t值和p值•勾选“误差条图的表征”则输出每个回归系数的95%可信区间•勾选“协方差矩阵”则会输出各个自变量的相关矩阵和方差、协方差矩阵。

⏹“残差”复选框组:•用于选择输出残差诊断的信息,可选的有Durbin-Watson残差序列相关性检验、个案诊断。

用spss软件进行一元线性回归分析

上机指导:王莉

Case1:降水& Case1:降水&纬度

Case1数据说明: Case1数据说明: 53个台站的年降水量、年蒸发量、纬度和海拔数据 53个台站的年降水量、年蒸发量、纬度和海拔数据 在本例中,把降水量P 在本例中,把降水量P作为因变量,纬度作为自变量 Case1目的: Case1目的: 分析降水量和纬度之间的数量关系 Case1操作要点: Case1操作要点: 做散点图,查看两因素之间是否线性相关 如果线性相关,接着做线性回归分析,揭示其数量关系 对回归方程做显著性检验

step1:建立数据文件 step1:建立数据文件

打开spss的数据编辑器,编辑变量视图 打开spss的数据编辑器,编辑变量视图

注意:因为我们的数据中“台站名”最多是5 注意:因为我们的数据中“台站名”最多是5个汉字,所以字符串宽度最 小为10才能全部显示。 小为10才能全部显示。

step1:建立数据文件 step1:建立数据文件

【绘制】按钮 绘制】

用于选择需要绘制的回归分析诊断或预测图。

• 可绘制的有标准化残差的直方图和正态分布图,应变量、预测值 和各自变量残差间两两的散点图等。

【保存】按钮 保存】

许多时候我们需要将回归分析的结果存储起来,然后用得到的残差、 预测值等做进一步的分析,保存按钮就是用来存储中间结果的。

• 可以存储的有:预测值系列、残差系列、距离(Distances)系列、预测 可以存储的有:预测值系列、残差系列、距离(Distances)系列、预测 值可信区间系列、波动统计量系列。下方的按钮可以让我们选择将这些 新变量存储到一个新的SPSS数据文件或XML中。 新变量存储到一个新的SPSS数据文件或XML中。

用spss软件进行一元线性回归分析

step4:线性回归结果

【输入/移去的变量】 • 此表是拟合过程中变量输入/移去模型的情况记录,由于我们只引入了一个自变量,所 以只出现了一个模型1(在多元回归中就会依次出现多个回归模型),该模型中“纬度” 为进入的变量,没有移出的变量,具体的输入/移去方法为“输入”。

由散点图发现,降水量与纬度之间线性相关

step2:做散点图

给散点图添加趋势线的方法: • 双击输出结果中的散点图 • 在“图表编辑器”的菜单中依次点击“元素”—“总计拟合线”,由此“属性”中加载了 “拟合线” • 拟合方法选择“线性”,置信区间可以选95%个体,应用

step3:线性回归分析

从菜单上依次点选:分析—回归—线性 设置:因变量为“年降水量”,自变量为“纬度” “方法”:选择默认的“进入”,即自变量一次全部进入的方法。 “统计量”:

【统计量】按钮

“回归系数”复选框组:定义回归系数的输出情况 • 勾选“估计”可输出回归系数B及其标准误差,t值和p值 • 勾选“误差条图的表征”则输出每个回归系数的95%可信区间 • 勾选“协方差矩阵”则会输出各个自变量的相关矩阵和方差、协方差矩阵。

“残差”复选框组: • 用于选择输出残差诊断的信息,可选的有Durbin-Watson残差序列相关性检验、个案 诊断。

• 勾选“模型拟合度”,在结果中会输出“模型汇总”表 • 勾选“估计”,则会输出“系数”表 “绘制”:在这一项设置中也可以做散点图 “保存”: • 注意:在保存中被选中的项目,都将在数据编辑窗口显示。 • 在本例中我们勾选95%的置信区间单值,未标准化残差 “选项”:只需要在选择方法为逐步回归后,才需要打开

实验报告四.spss一元线性相关回归分析预测

实验报告四.spss一元线性相关回归分析预测

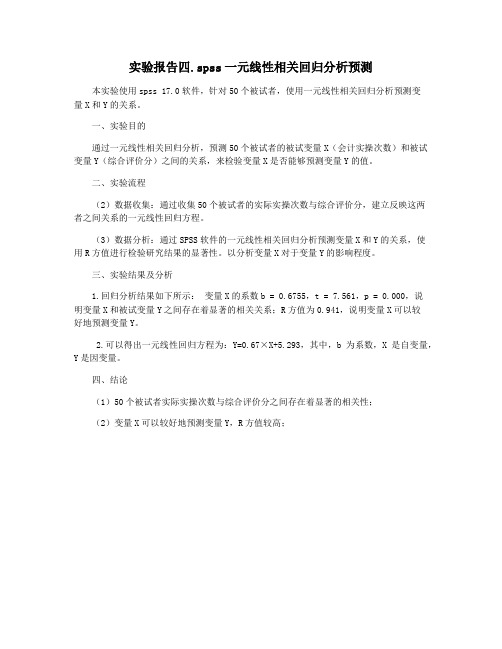

本实验使用spss 17.0软件,针对50个被试者,使用一元线性相关回归分析预测变

量X和Y的关系。

一、实验目的

通过一元线性相关回归分析,预测50个被试者的被试变量X(会计实操次数)和被试变量Y(综合评价分)之间的关系,来检验变量X是否能够预测变量Y的值。

二、实验流程

(2)数据收集:通过收集50个被试者的实际实操次数与综合评价分,建立反映这两

者之间关系的一元线性回归方程。

(3)数据分析:通过SPSS软件的一元线性相关回归分析预测变量X和Y的关系,使

用R方值进行检验研究结果的显著性。

以分析变量X对于变量Y的影响程度。

三、实验结果及分析

1.回归分析结果如下所示:变量X的系数b = 0.6755,t = 7.561,p = 0.000,说

明变量X和被试变量Y之间存在着显著的相关关系;R方值为0.941,说明变量X可以较

好地预测变量Y。

2.可以得出一元线性回归方程为:Y=0.67×X+5.293,其中,b为系数,X是自变量,Y是因变量。

四、结论

(1)50个被试者实际实操次数与综合评价分之间存在着显著的相关性;

(2)变量X可以较好地预测变量Y,R方值较高;。

回归分析例题SPSS求解过程

回归分析例题SPSS求解过程(一)1、一元线性回归SPSS求解过程:判别:xy202.0173.2ˆˆˆ1+=+=ββ,且x与y的线性相关系数为R=0.951,回归方程的F检验值为75.559,对应F值的显著性概率是0.000<0.05,表示线性回归方程具有显著性,当对应F值的显著性概率>0.05,表示回归方程不具有显著性。

每个系数的t检验值分别是3.017与8.692,对应的检验显著性概率分别为:0.017(<0.05)和0.000(<0.05),即否定0H,也就是线性假设是显著的。

二、一元非线性回归SPSS求解过程:1、Y与X的二次及三次多项式拟合:所以,二次式为:2029.07408.00927.6xxY-+=三次式为:320046.01534.07068.1118.4xxxY+-+=2、把Y与X的关系用双曲线拟合:作双曲线变换:xVyU1,1==判别:V U 131.0082.0-=,x V y U 1,1==,V 与U 的相关系数为R=0.968,回归方程系数的F 检验值为196.227,对应F 值的显著性概率是0.000(<0.05),表示线性回归方程具有显著性 ,每个系数的t 检验值分别是440514与14.008,对应的检验显著性概率分别为:0.000(<0.05)和0.000(<0.05),即否定0H ,也就是线性假设是显著的。

3、把Y 与X 的关系用倒指数函数拟合:x bae Y =,则x b a Y 1ln ln +=令U1=LN (Y ),V1=V=1/x,有 U1=c+bV1.判别:V U 111.1458.21-=,x V y U /1,ln 1==,V 与1U 的相关系数为R=0.979,回归方程的F 检验值为303.190,对应F 值的显著性概率是0.000(<0.05),表示线性回归方程具有显著性 ,每个系数的t 检验值分别是195.221与-17.412,对应的检验显著性概率分别为:0.000(<0.05)和0.000(<0.05),即否定0H ,也就是线性假设是显著的。

SPSS实验回归分析

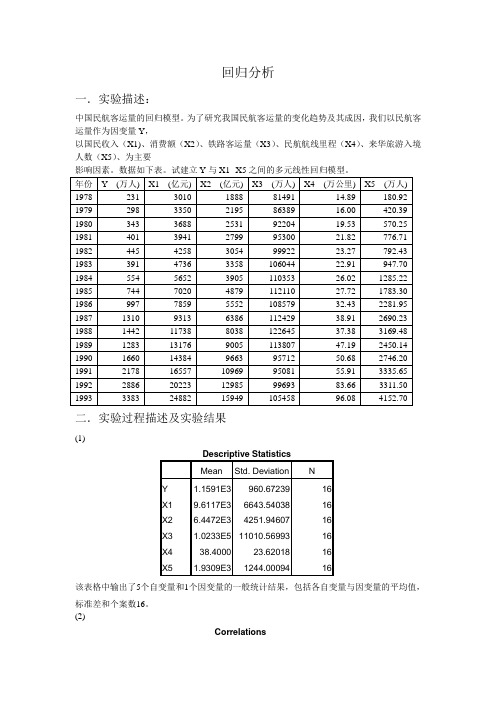

回归分析一.实验描述:中国民航客运量的回归模型。

为了研究我国民航客运量的变化趋势及其成因,我们以民航客运量作为因变量Y,以国民收入(X1)、消费额(X2)、铁路客运量(X3)、民航航线里程(X4)、来华旅游入境人数(X5)、为主要影响因素。

数据如下表。

试建立Y与X1--X5之间的多元线性回归模型。

二.实验过程描述及实验结果(1)该表格中输出了5个自变量和1个因变量的一般统计结果,包括各自变量与因变量的平均值,标准差和个案数16。

该表格中列出了各个变量之间的相关性,从该表格可以看出因变量Y和自变量X1之间的相关系数为0.989,相关性最大,。

因变量Y与自变量X3之间相关系数为0.227,相关性最小。

(3)该表格输出的是被引入或从回归方程中被剔出的各变量。

说明进行线性回归分析时所采用的方法是全部引入法Enter。

因变量为Y。

(4)该表格输出的是常用统计量。

从该表看出相关性系数R为0.999,判定系数R2为0.998,调整的判定系数为0.997,回归估计的标准误差为49.49240。

该表格输出的是方差分析表。

从这部分结果看出:统计量F为1.128E3;相伴概率值小于0.01,拒绝原假设说明多个自变量与因变量Y之间存在线性回归关系。

Sum of Squares一栏中分别代表回归平方和(1.382E7),残差平方和(24494.981)以及总平方和(1.384E7),df为自由度。

判定系数R2=0.99855。

该表格为回归系数分析。

其中Unstandardized Coefficients为非标准化系数,Standardized Coefficients为标准化系数,t为回归系数检验统计量,sig为相伴概率值。

由表知t检验的相伴概率值均小于0.01,拒绝原假设,说明个变量与因变量之间均有显著线性相关关系。

从表格中可以看出该多元线性回归方程为:y=450.909+0.354 X1-0.561 X2-0.007 X3+21.578 X4+0.435 X5该表格为残差统计结果表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

其中在“样本数据统计”中,随即误差一般叫“残差”:

从结果分析来看,可以简单的认为:居民总储蓄每增加1亿,那居民总消费将会增加0.954亿

提示:对于回归参数的估计,一般采用的是“最小二乘估计法”原则即为:“残差平方和最小“

1:点击“分析”—相关—双变量,进入如下界面:

将“居民总储蓄”和“居民总消费”两个变量移入“变量”框内,在“相关系数”栏目中选择“Pearson",(Pearson是一种简单相关系数分析和计算的方法,如果需要进行进一步分析,需要借助“多远线性回归”分析)在“显著性检验”中选择“双侧检验”并且勾选“标记显著性相关”点击确定,得到如下结果:

从以上结果,可以看出“Pearson"的相关性为0.821,(可以认为是“两者的相关系数为0.821)属于“正相关关系”同时“显著性(双侧)结果为0.000,由于0.000<0.01,所以具备显著性,得出:“居民总储蓄”和“居民总消费”具备相关性,有关联。

既然具备相关性,那么我们将进一步做分析,建立回归分析,并且构建“一元线性方程”,如下所示:

2:从anvoa b的检验结果来看(其实这是一个“回归模型的方差分析表)F的统计量为:29.057,P值显示为0.000,拒绝模型整体不显著的假设,证明模型整体是显著的

3:从“系数a”这个表可以看出“回归系数,回归系数的标准差,回归系数的T显著性检验等,回归系数常量为:2878.518,但是SIG为:0.452,常数项不显著,回归系数为:0.954,相对的sig为:0.000,具备显著性,由于在“anvoa b”表中提到了模型整体是“显著”的

SPSS-相关性和回归分析(一元线性方程)案例解析

2011-09-06 12:56

任何事物和人都不是以个体存在的,它们都被复杂的关系链所围绕着,具有一定的相关性,也会具备一定的因果关系,(比如:父母和子女,不仅具备相关性,而且还具备因果关系,因为有了父亲和母亲,才有了儿子或女儿),但不是所有相关联的事物都具备因果关系。

下面用SPSS采用回归—线性分析的方式来分析一下:居民总储蓄和“居民总消费”情况是否具备相关性,如果具备相关性,那相关关系的密切程度为多少。

下面以“居民总储蓄”和“居民总消费”的调查样本做统计分析,数据如下所示:

第一步:我们先来分析“居民总储蓄”和“居民总消费”是否具备相关性(采用SPSS 19版本)

点击“分析”--回归----线性”结果如下所示:

将“因变量”和“自变量”分别拖入框内(如上图所示)从上图可以看出:“自变量”指“居民总储蓄”, "因变量”是指“居民总消费”

点击“统计量”进入如界面:

在“回归系数”中选择“估计”在右边选择“模型拟合度”在残差下面选择“Durbin-watson(u),点击继续按钮

再点击“绘制图”在“标准化残差图”下面选择“正太概率分布图”选项

再点击“保存”按钮,在残差下面选择“未标准化”(数据的标准化,方法有很多,这里不介绍啦)

得到如下结果:

结果分析如下:

1:从模型汇总b中可以看出“模型拟合度”为0.675,调整后的“模型拟合度”为0.652,就说明“居民总消费”的情况都可以用该模型解释,拟合度相对较高