第五章不确定性分析

合集下载

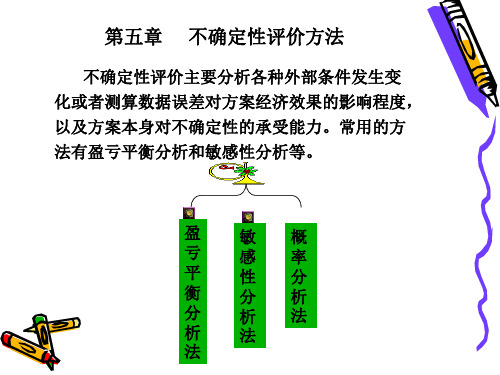

第五章 不确定性评价方法

练 习:

某工厂生产一种化工原料,设计生产能力为月产 6000吨,产品售价为1300元/吨,每月的固定成 本为145万元。单位产品变动成本为930元/吨。 1.求出以月产量、生产能力利用率、销售价格、单 位产品变动成本表示的盈亏平衡点。 2.目标利润为月100万,价格是多少 3.固定成本增加至月160万元时,月经营安全率是 多少

第五章

不确定性评价方法

不确定性评价主要分析各种外部条件发生变 化或者测算数据误差对方案经济效果的影响程度, 以及方案本身对不确定性的承受能力。常用的方 法有盈亏平衡分析和敏感性分析等。

盈 亏 平 衡 分 析 法

敏 感 性 分 析 法

概 率 分 析 法

哪些因素会影响投资者的最终收益?

成本

产量

市场价格

盈亏平衡点销售额S=p×BEP(Q)= 多品种盈亏平衡点销售额S=

r= i=1 rmidi Σ

n

例:某企业计划期内的固定成本总额是45800万元, 企业以产定销,同时生产和销售A、B两种产品, 各产品的产销量、单价和成本数据如表所示,计算 两种产品的盈亏平衡点的产销量

项目

产销量万 单价

A产品

4000 100

• 解:

(1)盈亏平衡点产量为: Q0= F/(P-V)=240000/(20-15) = 48000(件) E= Q0/Q=48000/60000=80%

利润为20× 6-(24+15 × 6)= 6(万元)

(2)盈亏平衡点产量为: Q0= F/(P-V) =(240000+80000)/ (20-14.5) = 58 182(件) E= Q0/Q=58182/100000=58.182%

非线性盈亏平衡问题

技经第五章 不确定性分析

2、线性盈亏平衡点的确定 (1)以产量表示的盈亏平衡点BEP(Q) 固定成本:与产品产量大小关系不很密切的费用 可变成本:直接与产品产量大小基本上成正比例变化的费用 已知固定成本为F,单位产品可变成本为V,单位产品销售 税金为T,产品单位售价为P。 销售收入S=单位售价×销量=PQ 总成本C=固定成本+可变成本= F +VQ T= + 单位产品销售税金T=单位产品销售税金+单位产品增值税 盈亏平衡时:S=C+TQ PQ= F +VQ+ TQ BEP(Q)= F /(P-V-T) (2)生产能力利用率表示的盈亏平衡点 BEP(R) BEP(R)%= BEP(Q)/Q 或 BEP(R)%= F /Q(P-V-T) BEP(Q)%=盈亏平衡点销售量/正常销售量

第五章 不确定性分析

广义的所谓不确定性分析就是考查项目投资、经营成 本、产品售价、销售量、项目寿命等因素变化时,对 项目经济评价指标所产生的影响。 狭义来说,不用概率表示的对不确定性问题的分析, 称为不确定性分析;而当这些不确定性结果可以用发 生的概率来加以表述和分析时,称为风险分析。 不确定性与风险产生的原因 主观上:信息的不对称性;人的有限理性。 客观上:市场变化的影响;技术变化的影响; 经济环境变化的影响;自然条件和资源的影响。

计算变动因素的临界点。临界点是指项目允许不确定因素向 不利方向变化的极限值。超过极限,项目的效益指标将不可 行。 (5)绘制敏感性分析图,作出分析。 例:设某项目基本方案的基本数据估算值如下表所示,试就年 销售收入B、年经营成本C和建设投资I对内部收益率进行单 因素敏感性分析(基准收益率ic=8%)。 基本方案的基本数据估算表

−1 t =2 5 5

31.08 (9% − 8%) = 8.79% 31.08 + 7.92

05第五章 风险与不确定性分析

确定敏感因素

▪绝对测定法

设定各因素均向对方案不利的方向变动,并取 其有可能出现的对方案最不利的数值,据此计 算方案的经济效果指标,看其是否可达到使方 案无法被接受的程度。如果某因素可能出现的 最不利数值能使方案变得不可接受,则表明该 因素是方案的敏感因素。

综合评价,比选方案

根据敏感因素对技术项目方案的经济效果评价 指标的影响程度,结合确定性分析的结果作出 进一步的综合评价,寻求对主要不确定性因素 不太敏感的比选方案。

要求:分析各方案适用的生产规模和经济性。

三、互斥方案的盈亏平衡分析

TC

C

B

A LN

M

0

Qm Qn

Q

如右图所示

Qm与Qn是临界点 当Q Qm时 方案C总成本最低 当Qm Q Qn时 方案B总成本最低 当Q Qn时 方案A总成本最低

其中:Qm 20万件 Qn 30万件

三、互斥方案的盈亏平衡分析

在工程项目的经济分析中,为便于计算和分析,可将总成 本费用中的原材料费用及燃料和动力费用视为变动成本, 其余各项均视为固定成本。这样划分为盈亏平衡分析提供 前提条件。

一、线性盈亏平衡分析

线性盈亏平衡分析的目的是通过分析独立方案 的产品产量、成本与方案盈利能力之间的关系,找 出投资方案盈利与亏损在产量、产品价格、单位产 品成本等方面的临界值,以判断在各种不确定因素 作用下方案的风险情况。亦称量本利分析法。

不确定型决策:决策者有多个方案可供选择,每个方案有 多种后果且不知道各种后果发生的概率。

概述

不确定性分析是对决策方案受到各种事前无法控 制的外因变化与影响所进行的研究与估计,是研 究技术方案中不确定性因素对经济效果影响的一 种方法。简单地说就是以不确定因素对项目经济 效益影响为内容的计算和分析。

不确定性分析

一定市场、生产能力和经营管理条件下,依据 项目成本与收益相平衡的原则,确定项目产量、销 量、价格等指标的多边界平衡点。

盈亏平衡分析是根据建设项目正常生产年份的 产品产量(销售量)、固定成本、可变成本、税金等, 研究建设项目产量、成本、利润之间变化与平衡关 系的方法。当项目的收益与成本相等时,即盈利与 亏损的转折点,即盈亏平衡点(BEP)。

电力的销售价格、销售数量等问题,对于电力公司(电 网)来说!

整个建设项目的完工问题,对于施工企业来说!

所以,可以通过合同、协议、合资等方式,分别与上述单 位建立经济关系, 签订:供货协议、销售协议,施工合同,投资担保等。分 散风险、利益均占。

5. 风险的识别 ① 市场风险:产品销路问题、市场竞争力问题、 价格问题、原材料供应问题等;

二类是转嫁、分隔、分散风险,提高经营的安全性,如:

由单一品种的生产改进为多品种生产; 在产品结构、档次、质量,市场细分,提高市场占 有率上下功夫; 转包、分包、租赁等

三类是参加保险。

这里,是一个通过融资运作,转移风险的例子.

某地拟建立一大型火力发电厂,以解决用电困难 问题,项目效益很好。分析项目面临的风险及转 移风险的途径?

2. 敏感性分析。 找出影响经济效益的最敏感因素和数据,以便加以控制的 方法。

3. 概率分析。 通过分析,获得经济效益目标(有关指标)实现的可能性 (概率)的方法,如实现NPV的概率有多大、项目IRR的概 率分布如何等等。 经济评价有关文件要求"有条件时,应进行概率分析"。

第一节 盈亏平衡分析

一、概念

盈亏平衡点越低,说明项目盈利的可能性越大, 亏损的可能性越小,因而项目有较大的抗经营风 险能力。

根据生产成本、销售收入与产量(销售量)之间是否 呈线性关系,盈亏平衡分析可分为:线性盈亏平衡 分析和非线性盈亏平衡分析。

盈亏平衡分析是根据建设项目正常生产年份的 产品产量(销售量)、固定成本、可变成本、税金等, 研究建设项目产量、成本、利润之间变化与平衡关 系的方法。当项目的收益与成本相等时,即盈利与 亏损的转折点,即盈亏平衡点(BEP)。

电力的销售价格、销售数量等问题,对于电力公司(电 网)来说!

整个建设项目的完工问题,对于施工企业来说!

所以,可以通过合同、协议、合资等方式,分别与上述单 位建立经济关系, 签订:供货协议、销售协议,施工合同,投资担保等。分 散风险、利益均占。

5. 风险的识别 ① 市场风险:产品销路问题、市场竞争力问题、 价格问题、原材料供应问题等;

二类是转嫁、分隔、分散风险,提高经营的安全性,如:

由单一品种的生产改进为多品种生产; 在产品结构、档次、质量,市场细分,提高市场占 有率上下功夫; 转包、分包、租赁等

三类是参加保险。

这里,是一个通过融资运作,转移风险的例子.

某地拟建立一大型火力发电厂,以解决用电困难 问题,项目效益很好。分析项目面临的风险及转 移风险的途径?

2. 敏感性分析。 找出影响经济效益的最敏感因素和数据,以便加以控制的 方法。

3. 概率分析。 通过分析,获得经济效益目标(有关指标)实现的可能性 (概率)的方法,如实现NPV的概率有多大、项目IRR的概 率分布如何等等。 经济评价有关文件要求"有条件时,应进行概率分析"。

第一节 盈亏平衡分析

一、概念

盈亏平衡点越低,说明项目盈利的可能性越大, 亏损的可能性越小,因而项目有较大的抗经营风 险能力。

根据生产成本、销售收入与产量(销售量)之间是否 呈线性关系,盈亏平衡分析可分为:线性盈亏平衡 分析和非线性盈亏平衡分析。

第五章 不确定性分析—盈亏平衡分析

例1:某产品有两种生产方案,方案A初始投资为70万元,预 期年净收益15万元;方案B初始投资170万元,预期年收益35 万元。该项目产品的市场寿命具有较大的不确定性,如果给 定基准折现率为 15% ,不考虑期末资产残值,试就项目寿命 期分析两方案的临界点。 例2:某产品有两种生产方案,方案A初始投资为100万元,预 期年利润40万元;方案B初始投资200万元,预期利润60万元。 (1)该项目产品的市场寿命具有较大的不确定性,如果给定 基准折现率为 10% ,不考虑期末资产残值,试就项目寿命期 分析两方案取舍的临界点。 (2)如果市场寿命期为10年,而基准折现率波动较大,试就 项目折现率分析两个方案取舍的临界点。

(三)图形:基本的量本利图

销售收入 金额 利 润

盈利区

盈亏平衡 点

总成本

可变成本

亏损区

固定成本

产量 盈亏平衡产量

(四)公式 B—利润; P—单位产品售价; Q—产销量; t—单位产品销售税金及附加; Cv—表示单位产品变动成本; CF—总固定成本。

利润=销售收入-总成本-税金 销售收入=单位产品售价×销量 总成本=变动成本+固定成本 =单位产品变动成本×产量 + 固定成本

三、非线性盈亏平衡分析

图:非线性盈亏平衡图

最后出现的盈亏平衡点称为盈利限制点。

产量处于 Ql≤Q≤Q2时,项目处在盈利区域,因此Ql和Q2 也是项目的两个盈亏平衡点。 假设产品的产量等于其销售量,均为Q,则产品的销售收 益和总成本与产量的关系可表示如下: TR(Q) = a1Q2 + b1Q + c1 TC(Q) = a2Q2 + b2Q + c2

例 2 :某建设项目需要安装一条自动化生产线,现在有三种 方案可供选择。 A方案:从国外引进全套生产线,年固定成本为1350万元, 单位产品可变成本为1800元。 B方案:仅从国外引进主机,国内组装生产线,年固定成 本为950万元,单位产品可变成本为2000。 C 方案:采用国内生产线,年固定成本为 680 万元,单位 产品可变成本为2300元。 假设各条生产线的生产能力是相同的,试分析各种方案 适用的生产规模。

工程经济学第五章

区分敏感性大的方案和敏感性小的方案,以便选出敏感性小的,即风险 小的方案。

找出敏感性强的因素,向决策者提出是否需要进一步收集资料,进行研 究,以提高经济分析的可靠性。

第五章 工程项目风险与不确定性分析

§2 敏感性分析

一、概述

3. 敏感性分析的步骤 选定需要分析的不确定性因素。这些因素主要有:产品产量、产品售价、主 要资源价格(原材料、燃料或动力等)、可变成本、固定资产投资、建设期 贷款利率及外汇汇率等。 确定经济评价指标。一般只对几个重要的指标进行分析,如净现值、内部收 益率、投资回收期等。

因素 建设投资 I(万元) 年销售收入 B(万元) 年经营成本 C(万元) 期末残值 L(万元) 寿命 n(年)

估算值

1500

600

250

200

6

解:作出本方案的现金流量表如下:

基本方案的现金流量表 单位:万元 年份 1. 现金流入(1.1+1.2) 1.1 年营业收入 1.2 期末残值回收 2. 现金流出(2.1+2.2) 2.1 建设投资 2.2 年经营成本 3. 净现金流量(1-2) -1500 1500 1500 250 350 250 350 250 350 250 350 250 350 250 550 250 250 250 250 250 0 1 600 600 2 600 600 3 600 600 4 600 600 5 600 600 6 800 600 200 250

亏损区

F

固定成本Leabharlann 0BEPQQ

产量

第五章 工程项目风险与不确定性分析

一、独立方案的盈亏平衡分析

(一)线性盈亏平衡分析 进而解出盈亏平衡点的生产能力利用率BEPY:

找出敏感性强的因素,向决策者提出是否需要进一步收集资料,进行研 究,以提高经济分析的可靠性。

第五章 工程项目风险与不确定性分析

§2 敏感性分析

一、概述

3. 敏感性分析的步骤 选定需要分析的不确定性因素。这些因素主要有:产品产量、产品售价、主 要资源价格(原材料、燃料或动力等)、可变成本、固定资产投资、建设期 贷款利率及外汇汇率等。 确定经济评价指标。一般只对几个重要的指标进行分析,如净现值、内部收 益率、投资回收期等。

因素 建设投资 I(万元) 年销售收入 B(万元) 年经营成本 C(万元) 期末残值 L(万元) 寿命 n(年)

估算值

1500

600

250

200

6

解:作出本方案的现金流量表如下:

基本方案的现金流量表 单位:万元 年份 1. 现金流入(1.1+1.2) 1.1 年营业收入 1.2 期末残值回收 2. 现金流出(2.1+2.2) 2.1 建设投资 2.2 年经营成本 3. 净现金流量(1-2) -1500 1500 1500 250 350 250 350 250 350 250 350 250 350 250 550 250 250 250 250 250 0 1 600 600 2 600 600 3 600 600 4 600 600 5 600 600 6 800 600 200 250

亏损区

F

固定成本Leabharlann 0BEPQQ

产量

第五章 工程项目风险与不确定性分析

一、独立方案的盈亏平衡分析

(一)线性盈亏平衡分析 进而解出盈亏平衡点的生产能力利用率BEPY:

工程经济学不确定性分析

解:依题意知销售收入函数为: S=(55-0.0035 Q)Q =55 Q -0.0035 Q2 成本函数为: C=66000+(28-0.001Q)Q=66000+28Q-0.001 Q2 令 S= C ,整理得: 0.0025 Q2-27 Q+66000=0 解方程得:Q1=3740(件),Q2=7060(件) 由此可知,该项目的生产经济规模为 3740 件到 7060 件之间。 将题中数据代入利润函数 P=S-C 可得: P= -0.0025 Q2+27 Q-66000 将上式对 Q 求导,并令其等于 0,得: -0.005 Q+27=0

第五章 不确定性分

不确定性因素:建设投资、经营成本、产品售价、销 售数量、项目寿命等。 不确定性因素一般可以分为两种类型:一种是完全不 确定型的,也就是不可测定的不确定性;一种是风险 型的,也就是可测定的不确定性。完全不确定型,是 指不但方案实施可能出现的结果是不确定的,而且对 结果出现的概率分布也全然不知;风险型是指虽然方 案实施后出现的结果是不确定的,但这些结果出现的 可能性即概率分布状况是已知或是可估计的。 不确定性分析通常包括盈亏平衡分析(收支平衡分析)、 敏感性分析(灵敏度分析)和概率分析(风险分析)。其中 盈亏平衡分析只适用于财务评价,敏感性分析和风险 分析可同时适用于财务评价和国民经济评价。

盈亏平衡点的求解除借助盈亏平衡分析图图解外,还可以用前述 函数式表示的平衡方程式进行求解。盈亏平衡点通常有以下四种 表示方式:

产(4能)以力达时到的设销计售生单产能价力的时盈的亏销平售衡单点价。表由示P=。(p设-v-pt)0Q表-示F=达0可到得设:计生

p0= F/Q +v +t(5-4) 产品销售价格是由市场决定的。企业的价格盈亏平衡点越低,在 市场中的竞争能力就越强。

第五章 不确定性分

不确定性因素:建设投资、经营成本、产品售价、销 售数量、项目寿命等。 不确定性因素一般可以分为两种类型:一种是完全不 确定型的,也就是不可测定的不确定性;一种是风险 型的,也就是可测定的不确定性。完全不确定型,是 指不但方案实施可能出现的结果是不确定的,而且对 结果出现的概率分布也全然不知;风险型是指虽然方 案实施后出现的结果是不确定的,但这些结果出现的 可能性即概率分布状况是已知或是可估计的。 不确定性分析通常包括盈亏平衡分析(收支平衡分析)、 敏感性分析(灵敏度分析)和概率分析(风险分析)。其中 盈亏平衡分析只适用于财务评价,敏感性分析和风险 分析可同时适用于财务评价和国民经济评价。

盈亏平衡点的求解除借助盈亏平衡分析图图解外,还可以用前述 函数式表示的平衡方程式进行求解。盈亏平衡点通常有以下四种 表示方式:

产(4能)以力达时到的设销计售生单产能价力的时盈的亏销平售衡单点价。表由示P=。(p设-v-pt)0Q表-示F=达0可到得设:计生

p0= F/Q +v +t(5-4) 产品销售价格是由市场决定的。企业的价格盈亏平衡点越低,在 市场中的竞争能力就越强。

第五章 风险与不确定性分析剖析

年销售收入

-20%

-10%

0

10%

基本方案 NPV线

20%

不确定因素变化率

三、多因素敏感性分析(多个因素同时变化)

[例5-6]

某项目有关数据如表所示。如可变因素为初始 投资与年收入,并考虑它们同时发生变化,试通过 净年值指标对该项目进行敏感性分析。

指标 初始投资 估计值 10000元

寿命 5年

年收入 年支出 残值 折现率 5000元 2200元 2000元 8%

变化率 参数

总投资

年销售收入

年经营成本

-20%

513.48 -567.13 377.28

-10%

313.48 -225.32 246.28

0

113.48 113.48 113.48

10%

-86.52 455.88 -15.72

20%

-286.52 796.48 -146.72

年经营成本 总投资

NPV

销售收入的盈亏平衡点:

BEPR

P

P

F V

T

达到设计生产能力时,销售价格的盈亏平衡点为:

F BEPP Q0 V T

单位变动成本的盈亏平衡点:

BEPV

P

T

F Q0

收 入 、 费 用

BEP

亏损区

盈利区

R=PQ C=F+VQ+TQ F

BEPQ

Q

产量

线性盈亏平衡分析图

[例5-1]

某设计方案年产量为12万吨,已知每吨 产品的销售价格为675元,每吨产品缴付的销 售税金为165元,单位可变成本为250元,年 总固定成本费用为1500万元,试求用产量表 示的盈亏平衡点、盈亏平衡点的生产能力利用 率、盈亏平衡点的售价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

P×Q-(FC+v×Q )=0

FC P* v QC

静态盈亏平衡分析

价格盈亏平衡点分析

例(续):

17.5 P* 4.0 5.75元 / 件 10 说明该项目产品的价格只要不低于5.75元/件,项 目就不会亏损。

静态盈亏平衡分析

价格盈亏平衡点

120 100

收入(成本)

80 60 40 20 0 0 2

概率分析(Probability Analysis)

图示法:例(续)

1.00 0.80

累计概率

0.60 0.40 0.20 0.00 -200 0 200 400 600 800 1000

NPV

概率分析(Probability Analysis)

当产品价格为7.5元/件,单位变动成本为4.0元/件,年固 定成本为17.5万元时,项目的年产量只要达到或超过5万 件/年,或生产能力利用率达到或超过50%,项目就不会 亏损。 当项目按设计生产能力10万件/年进行生产,单位变动成 本为4.0元/件,年固定成本为17.5万元时,产品价格只要 达到或超过5.75元/件,项目就不会亏损。 当项目按设计生产能力10万件/年进行生产,产品价格为 7.5元/件,年固定成本为17.5万元时,单位变动成本只要 不超过5.75元/件,项目就不会亏损。

概率分析(Probability Analysis)

图示法:例:某方案未来可能的状态及相关数据如下表:

状态 1 2 3 4 5 6 7 8 9 NPV(万元) -170.90 -98.81 -26.71 117.48 261.67 405.86 405.86 622.15 838.44 发生概率 0.08 0.08 0.04 0.24 0.24 0.12 0.08 0.08 0.04 累计概率 0.08 0.16 0.20 0.44 0.68 0.80 0.88 0.96 1.00

静态盈亏平衡分析

成本分类

固定成本(Fixed costs)

在一定的产量范围内,不随产量变动而变动的成本。如折 旧费等。 随产量的变动而变动的成本。如原材料等。 通常假设变动成本与产量成正比关系,即: 变动成本 = 单位变动成本×产量

变动成本(Variable costs)

静态盈亏平衡分析

绝对测定法

单因素敏感性分析

相对测定法

因素变动 10%

固定资产投资 销售量 产品价格 单位变动成本

NPV 的变动率 -30.25% 61.24% 131.23% -69.99%

单因素敏感性分析

绝对测定法

NPV=0 固定资产投资 销售量 产品价格 单位变动成本

因素的变动幅度

33.06% -16.33% -7.62% 14.29%

NPV=0

产品价格、单位变动成本、固定成本不变,求 年产量Q*。 年产量为设计产量、单位变动成本和固定成本 不变,求产品价格P*。 年产量为设计年产量、产品价格和固定成本不 变,求单位变动成本v*。

动态盈亏平衡分析

例(续):

初始现金流:-68万元 营业现金流:

概率分析(Probability Analysis)

概率分析

是通过研究各种不确定因素(随机变量)的概 率分布及其对方案经济效果的影响,对方案的 净现金流量及经济效果指标做出某种概率描述, 从而对方案的风险情况做出比较准确的判断。 NPV0的概率 IRRio的概率

概率分析的结论

概率分析(Probability Analysis)

固定资产投资 产量 产品价格 单位变动成本 变动范围为-20%~+20%

单因素敏感性分析

确定分析的指标

净现值NPV

单因素敏感性分析

敏感性计算及结果

不确定因素变动对净现值的影响

变动率

固定资产投资 销售量 产品价格 单位变动成本

-20%

24.69 -3.46 -25.00 36.93

10

静态盈亏平衡分析

盈亏平衡生产能力利用率

反映盈亏平衡产量占设计生产能力的比率。

Q* 5 E* 100% 100% 50% QC 10

说明该项目年产量只要达到或超过设计生产能 力的50%,项目就不会亏损。

静态盈亏平衡分析

价格盈亏平衡点分析

在固定成本和单位变动成本不变、按设计生产 能力生产的情况下,使年利润为零的产品价格。

例(续):

17.5 v* 7.5 5.75元 / 件 10

说明该项目产品的单位变动成本只要不高于5.75 元/件,项目就不会亏损。

静态盈亏平衡分析

单位变动成本盈亏平衡点

140 120

收入(成本)

100 80 60 40 20 0 0 2 4 6 单位变动成本 收入 总成本 8 10

静态盈亏平衡分析

FC Q* Pv

静态盈亏平衡分析

产量盈亏平衡点分析

例(续):

17.5 Q* 5万件 7.5 4.0

说明项目的年产量只要达到或超过5万件,项目 就不会亏损。

静态盈亏平衡分析

产量(销售量)盈亏平衡点 80

收入(成本)

60

Break-even point

40 20 0 0

收入

5

产量(销售量) 固定成本 总成本

静态盈亏平衡分析

静态盈亏平衡分析的缺点

注重的是项目生产期的年利润,而没有考察项 目的价值。 不适于分析生产期各年产量(销售量)不稳定 的项目。

动态盈亏平衡分析

以项目的净现值为零,分析产量、价格、 单位变动成本的变动临界点,从而判断项 目在各种不确定因素作用下的风险状况。

动态盈亏平衡分析

第五章 不确定性分析

盈亏平衡分析 敏感性分析 概率分析 风险决策

盈亏平衡分析

盈亏平衡分析(Break-Even Analysis)

静态盈亏平衡分析(量本利分析) 动态盈亏平衡分析

静态盈亏平衡分析

分析产量、成本与利润之间的关系,找出 投资方案盈利或亏损在产量、产品价格、 单位产品成本等方面的界限,以判断在各 种不确定因素作用下方案的风险状况。

-10%

20.04 5.96 -4.81 26.16

0

15.39 15.39 15.39 15.39

10%

10.73 24.81 35.58 4.62

20%

6.08 34.23 55.77 -6.15

单因素敏感性分析

敏 感 性 计 算 及 结 果

不确定因素变动对净现值的影响

60 50 40 30

收入:P×Q 变动成本:v ×Q 固定成本:17.5万元 年利润:(P-v)×Q-17.5 年税后利润:0.60 (P-v)×Q - 10.5 年营业现金流:0.60 (P-v)×Q– 3

终结现金流:8万元

动态盈亏平衡分析

NPV=0

68 [0.60 ( P Cv ) Q 3](P / A,15%,8) 8( P / F ,15%,8) 0

分析方法

解析法 图示法 模拟法

概率分析(Probability Analysis)

解析法

已知经济效果指标的概率分布及参数,可以直 接计算各评价指标在任何取值范围的概率。

概率分析(Probability Analysis)

解析法

例:已知某方案的NPV服从正态分布,NPV的 期望值为232.83万元,标准差为246.39万元,计 算:

同理可以计算出:

P(NPV<-100)=0.0885=8.85% P(NPV 500)=0.1392=13.92%

概率分析(Probability Analysis)

图示法

不知道方案的经济效果指标所服从的分布,但 已知方案可能出现的所以状态、各种状态发生 的概率以及各种状态下的经济效果指标值,这 样就可以绘出投资风险图,从而看出经济效果 指标在任何取值范围的概率。

ቤተ መጻሕፍቲ ባይዱ

收入、成本、利润之间的关系

年销售收入=价格×年产量=P×Q 年总成本=固定成本+变动成本 =固定成本+单位变动成本×年产量 =FC+v×Q 年利润=年销售收入-年总成本 = P×Q-(FC+v×Q )

静态盈亏平衡分析

例:某投资项目需固定资产投资60万元,流动资金投 资8万元,均在现在投入,项目当年建成投产,寿命期 为8年。项目的设计生产能力为生产某种产品10万件, 预计产品价格为7.5元/件,单位变动成本为4元/件,固 定成本(未包括折旧)为每年10万元。假设项目固定 资产投资全部形成固定资产原值,采用直线法折旧, 折旧年限为8年,残值为0。公司所得税税率为40%。

多因素敏感性分析

单因素敏感性分析

分析步骤

选择需要分析的不确定因素,并设定这些因素 的变动范围 确定分析指标 敏感性计算,建立敏感性分析表和分析图 确定敏感因素,即其数值变动能显著影响方案 经济效果的因素

单因素敏感性分析

例(续):假设上述投资项目中固定资产 投资、产量、产品价格、单位变动成本等 是不确定因素,这些因素都有可能偏离预 计值-20%~+20%。分析哪些因素是敏感因 素。

敏感性分析(Sensitivity Analysis)