银行存款有窍门 十二存单法月月有惊喜

理财攻略之存款的技巧

理财攻略之存款的技巧1、金字塔式储蓄法金字塔式储蓄法是指把一笔资金按照由少到多的方式拆分成几份,分别存入银行定期,当有小额资金需求时,仅把小份额的定存取出,从而不影响大份额的资金利息收入。

比如,10万元的资金,分成1万元、2万元、3万元和4万元四笔,分别做一年期定期存款。

如果遇到需要1万元的急用资金,那么只需把四笔定存中的1万元取出即可,另外三笔的利息收入并不受影响。

2、十二存单法十二存单法,是指每月将一笔钱以定期一年的方式存入银行,坚持整整十二个月,从次年第一个月开始,每个月都会获得相应的定期收入。

财迷君表示,采用了十二存单法,不仅能获得远高于活期存款的利息,同时存单从次年开始每月都有一笔到期,在急需用钱时,就可以将当月到期的存单兑现即可。

3、五张存单法五张存单法跟十二存单法类似,是指将一笔现金分成五份,一份做一年定期、两份做两年定期、一份做三年定期、一份五年定期,等到一年后,一年期定存到期,将其本息取出存成五年期定存;两年后,两份两年期定存到期,一份续存两年定期,一份将本息取出存成五年期定存;三年后,三年定存到期,将本息取出存成五年定期;四年后,那份续存的两年定期也到期,将其本息取出存成五年定期。

这样一来,手上就会有五张五年期定存,且每年都会有一张到期,从而最大程度地赚到银行利息。

4、利率向导法利率向导法是指根据国家宏观经济政策,合理选择存款周期。

如果央行存在加息可能性,可以选择较长期的存款期限;相反,如果央行有降息可能,存款期限应以中短期为主。

如此一来,投资者可以赶上央行政策调整节奏,规避利率风险。

目前最好的理财方法有哪些一、储蓄储蓄是传统的理财工具,至今仍是不可或缺的理财选择之一。

储蓄的优点是风险低,财产安全、本金收益有保障,不足之处则是收益太低,尤其在今天通胀加剧之下,储蓄收益甚至赶不上货币贬值的速度。

因而更多人选择其它形式的理财工具。

二、银行理财产品由银行设计发行的理财产品,可分为保本型和非保本型,相比存款,收益更为灵活,也可能更高,当然个人也必须承受一定的风险。

存钱技巧,怎样既有高利息又可急用

存钱技巧,怎样既有高利息又可急用切忌直接把钱留在工资账户里,因为工资账户一般都是活期存款,利率很低,如果大量的工资留在里面,无形中就损失了一笔收入。

每月定期存款单期限可以设为一年,每月都这么做,一年下来你就会有12张一年期的定期存款单。

当从第二年起,每个月都会有一张存单到期,如果有急用,就可以使用,也不会损失存款利息;当然如果没有急用的话这些存单可以自动续存,而且从第二年起可以把每月要存的钱添加到当月到期的这张存单中,继续滚动存款,每到一个月就把当月要存的钱添加到当月到期的存款单中,重新作一张存款单。

12存单法的好处就在于,从第二年起每个月都会有一张存款单到期供你备用,如果不用则加上新存的钱,继续做定期。

既能比较灵活的使用存款,又能得到定期的存款利息,是一个两全其美的做法。

假如你这样坚持下去,日积月累,就会攒下一笔不小的存款。

相信你在每个月续存的时候都会有一份惊喜,怎么样?有成就感吧。

当然如果你有更好的耐性的话,还可以尝试“24存单法”、“36存单法”,原理与“12存单法”完全相同,不过每张存单的周期变成了两(三)年,当然这样做的好处是,你能得到每张存单两(三)年定期的存款利率,这样可以获得较多的利息,但也可能在没完成一个存款周期时出现资金周转困难,这需要根据自己的资金状况调整。

另外,在进行12存单法的同时,每张存单最好都设定到期自动续存,2.阶梯存款法一种与12存单法相类似的存款方法,这种方法比较适合与12存单法配合使用,尤其适合年终奖金(或其他单项大笔收入)。

具体操作方法:假如你今年年终奖金一下子发了5万元,可以把这5万元奖金分为均等5份,各按1、2、3、4、5年定期存这5份存款。

当一年过后,把到期的一年定期存单续存并改为五年定期,第二年过后,则把到期的两年定期存单续存并改为五年定期,以此类推,5年后你的5张存单就都变成5年期的定期存单,致使每年都会有一张存单到期,这种储蓄方式既方便使用,又可以享受五年定期的高利息。

十二存钱法则

十二存钱法则

一、每月攒钱十分之一:每月把收入中10%的钱存入储蓄账户,最好

是每次薪水发放后立刻把10%的钱存入储蓄账户,并且每月不要动用存入

的钱,减少资金的消耗,以达到专门为大的目标节省资金的目的。

二、第二个月攒钱二分之一:第二个月将收入中20%的钱存入储蓄账户,可以将上个月存入的10%加上本月再存入10%,较上月增加存入金额。

三、第三个月攒钱三分之一:第三个月将收入中30%的钱存入储蓄账户,可以将上两个月存入的10%和20%加上本月再存入10%,较上月增加

存入金额。

四、依此类推,每增加一个月就增加储蓄一分之一:依此类推,其它

月的存入金额也依次增加,直到到达第十二个月,攒钱十二分之一,也就

是收入的整数倍。

达到储蓄足够金额的目标。

银行存款技巧

很多人都关心理财,都想知道怎么样理财。

但是,无论理财方法多么高超,要做到理财的前提是有财可理。

这样,对于一些年轻的朋友,理财又是一个遥不可及的梦。

所以,积累财富就成了理财的第一步。

积累财富,我们不得不提到存款。

存款在当今的中国,最主要的方式还是银行。

一方面,可以保证资金的安全,一方面,也会有一定利息的收入。

这种方式非常适合老年人,也很适合年轻人。

不过,银行利息的给付比率适合存款方式有一定联系的。

比如说,活期存款利息是0.36%,一年期定期存款利息是2.25%,而三年期定期存款的利息是3.33%……,我们从中可以看出,存期越长,利率越高,但从另一个角度上来看,利率越高,灵活性也越差。

那么有没有一些方法,可以兼顾利率和灵活性呢?答案是,有。

下面,我们就为大家介绍几种非常实用的储蓄技巧,希望对您财富的积累有所帮助。

一、金字塔式储蓄法具体操作:如果手头现在有一万元,可以分成四份来做定期储蓄,而每张存单的金额成金字塔状。

详细点说,就是把1万元分成1000元,2000元,3000元,4000元共四张存单存为一年定期。

用这种方法,假如急需用1000元时,可以只提取1000元的存单,这样,损失的定期利息,只是这1000元的,而其他9000元的定期利息照样享受。

优点:用这种方法,可以避免原本只需要提取小额现金却不得不动用大额存单的弊端,减少了不必要的利息损失。

二、月月定存法(也称12张存单法)具体操作:每月存入一定的钱款,所有存单年限相同,但到期日期分别相差一个月,共十二张存单。

这种方法适合于上班族,月月领工资,月月攒钱。

比如说,每月定期存款单的期限设为一年,每月这么做,一年下来,就会有12张一年期的定期存款单。

从第二年开始,每个月都会有一张存单到期,享受一年定期利率,如果有急用,就可以使用这笔钱,也不会损失利息,如果没有急用,这些存单可以自动续存,而且从第二年开始,就可以把每月要存的钱添加到当月到期的这个存单之中,继续滚动存款,每到一个月就把当月要存的钱添加到当月到期的存款单中,重新做一张存款单。

什么是12存单法

龙源期刊网

什么是12存单法

作者:赵庆喜

来源:《中老年健康》2017年第10期

老年人在开始理财之前不仅要学习理财知识,还需要一定的资金。

但并非所有老人都拥有一笔足够的资金。

如果没有,那么该怎么做呢?理财师建议,可以采用12存单法来积累资金。

所谓的12存单法,即每月将一笔存款以定期1年的方式存入银行中,坚持整整12个月,从次年第一个月开始每个月都会获得不菲定期收入的一种储蓄、投资策略,它同时兼备了灵活存取和高额回报的两大突出优势。

具体方法为:每个月节省一部分资金,在银行定期存款1年,比如每个月存1000块,定期存1年。

存够12个月,就是12单。

当从第二年起,每个月都会有1张存单到期,如果有急用,就可以使用,也不会损失存款利息;如果没有急用的话这些存单可以自动续存。

这样坚持1年之后12存单就会形成。

通过改变定存时间(2年或3年),也可以做出24存单或36存单。

等存到一定数额有了本钱时,就可以进行一些有门槛的投资了,比如基金、股票、P2P网贷或票据等。

十二存单法

“十二存单法”有惊喜郭红和老公今年都刚过30岁,每人每个月都有1000多元钱的工资收入。

以前,觉得挣的钱少,不值得理财。

后来两家老人经常生病住院,郭红夫妻俩为了老人花了不少钱。

但是,在这种情况下,夫妻俩还是买了房子,这多亏郭红充分利用了“十二存单法”。

郭红认为,除了必要的开支之外,剩余的钱对于工薪族家庭来说放在银行里是最有保障的。

她将这部分钱分作两部分,25%存为活期以备不时之需,75%存成定期,而且是存成一张定期一年的存单。

对于这样存钱,郭红有自己的想法。

首先是一年期的定期与零存整取相比起来利息要高一些;其次一旦急需用钱,动用零存整取就意味着前功尽弃,而每张的定期存单你都可以根据你需要用钱的数目及存单到期的先后顺序去考虑动用几张及动用哪几张,这样就不会使其他的定期受影响;第三,到期时,零存整取意味着相对的一大笔钱到期,这时会很容易让人产生购物的冲动,定期一年的存单,因为每笔的数额都不大,这种冲动就小多了;第四,零存整取是一次性到期,除了那个月有点惊喜,其他时间应该就没有什么感觉了吧。

定期的存单可不一样了,到了第二年每个月都有存单到期,每个月都有惊喜。

然后,从第二年起,郭红就每个月再把当月的75%和当月到期的存单一起再存成一年的了。

除了固定的工资收入之外,过年节的时候的分红、奖金一类的数额较大的收入,更要计划好如何去存储。

郭红的做法是不要存成一张定期存单,而是分成若干张,如:1万元存一年,不如分成4000、3000、2000、1000元各一张。

为什么?当然也是为了应付不时之需了,需要1000元时,就不要动其他的,需用5000元时就动用4000加1000(或3000加2000元),总之动用的存单越少越好。

理财师点评:听完郭红的故事之后,理财师认为,郭红理财成功主要是因为合理地规划了家庭开支,其次,她的存款方式合理。

其实,郭红的存款方式就是理财师经常讲的“十二存单法”,这是最基础的一种理财方式,在实际生活中会收到意想不到的效果。

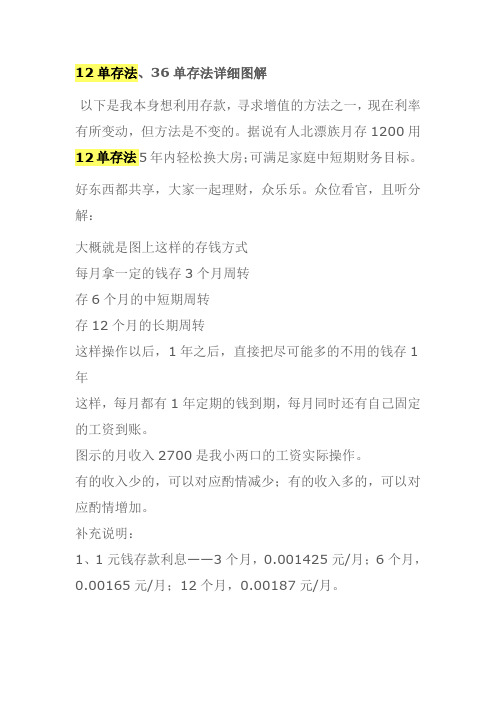

12单存法、36单存法详细图解

12单存法、36单存法详细图解以下是我本身想利用存款,寻求增值的方法之一,现在利率有所变动,但方法是不变的。

据说有人北漂族月存1200用12单存法5年内轻松换大房;可满足家庭中短期财务目标。

好东西都共享,大家一起理财,众乐乐。

众位看官,且听分解:大概就是图上这样的存钱方式每月拿一定的钱存3个月周转存6个月的中短期周转存12个月的长期周转这样操作以后,1年之后,直接把尽可能多的不用的钱存1年这样,每月都有1年定期的钱到期,每月同时还有自己固定的工资到账。

图示的月收入2700是我小两口的工资实际操作。

有的收入少的,可以对应酌情减少;有的收入多的,可以对应酌情增加。

补充说明:1、1元钱存款利息——3个月,0.001425元/月;6个月,0.00165元/月;12个月,0.00187元/月。

这个是最新的数据,大家直接拿自己要存的钱、要存的月数与对应的利率直接三个数相乘就是若干月之后的利息了。

2、如何存这么多种类的定期?告诉你,并不是手头一堆定期票据,而是——方法一:直接开通网上银行,把工资存折链接在一起。

每月工资到账后,直接在网上定期转活期。

这种方法操作简单,不过有些人可能担心安全。

我只知道农业银行的网上银行这个功能很不错,其他银行大家可以自己拨打咨询电话询问。

方法二:开通定期一本通。

3个月,半年,1年,或者三年五年都放在一个存折上,一目了然。

如果你工资发放的银行没有这个东西,那就要每月取钱存到有定期一本通的银行里,比较麻烦啊。

这个定期一本通,我只知道中国银行有,其他银行大家可以自己拨打咨询电话询问。

方法三:如果你每月各项收入来源超过5000元的话,恭喜你!银行(我知道农业银行有这项业务,别的银行好像也有的,起点可能略有不同,大家感兴趣可以自己打电话咨询)可以有专业系统,按照30%、20%、50%的比例通过系统转存3个月,6个月和12个月。

如果你需要用钱,系统会自动寻找你最近刚存的钱取出来,从而保证你最大化地获得利息。

教你三大存钱的方法!

教你三大存钱的方法!存钱方法一:十二月存钱法十二月存钱法就是指每个月存一笔钱,存的金额可以根据自己的情况来进行设置,选择存款期限是一年,一共有十二个月,当一年过去以后,每个月都会有一笔钱到期可以取出,这样很大程度上就避免提前取出资金的情况。

虽然说每个月存的是不多,但是累计起来的金额就比较多了,假设一个月存1000元,一年一共有12个月,就可以存12000元,存钱这个主要是靠自己坚持,只要能坚持,那么就可以存下来钱的。

存钱方法二:余额宝52周攒钱法大家打开支付宝,在支付宝的首页搜索余额宝52周攒,然后点击进入就可以开通了,要注意的是这个需要自己设置指定的周期(每周几)和付款渠道扣款攒入金额。

如果第一周自动攒1元,第二周自动攒2元,以此类推,坚持52周会累计攒下1378元,存的资金还是比较多的,只是需要毅力,到后面的金额越来越多,难度也会增加的,只要能坚持,也是可以存下一大笔钱的。

存钱方法三:余额宝、零钱通存钱法余额宝、零钱通都是对接的货币基金,其风险是很小的,优点是可以随时存入和随时取出,十分地方便,投资者可以根据自己的情况来存钱,如果这个月钱多可以多存点,下个月钱少就可以少存一点,余额宝、零钱通的门槛是很低的,一元也是可以存入的,所以存钱是比较方便的。

而且余额宝、零钱通还可以直接用于支付和消费,使用起来也十分的方便,每天还可以赚收益,因为余额宝对接的是货币基金,而货币基金的投资方向主要是现金、期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单、剩余期限在397天以内(含397天)的债券、非金融企业债务融资工具、资产支持证券等等之类的,所以收益比较的稳健。

涨停板买入技巧有哪些一、多头死叉买入技巧。

股价出现持续上涨,步入上升通道,其标志是5日、10日、30日移动平均线呈现典型的多头排列,三线散开喇叭型上移。

如果一只股票出现上述走势,并符合一下三个条件,大胆买入:股价持续走牛,并出现典型均线多头排列;随后股价出现横盘震荡调整,但仍属于强势;震荡过程中,30日均线依然上行,5日、10日均线黏合,某日5日、1日移动平均线死叉,大胆买入。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

银行存款有窍门十二存单法月月有惊喜

2011年02月22日 10:52 大众网-齐鲁晚报

“谁说投资就是股票、基金、理财产品?其实如果存钱存得巧,照样能有高收益。

”在一家外企上班的小甄便是“存款族”的一员。

小甄经过一番摸索得出心得:其实投资是建立在储蓄基础上的,而储蓄也并非“钱放在银行获取微少的利息”那么简单,如果好好规划、运用一些存钱技巧,不仅能让利息翻番,更能有效地积累资产用作急需。

月月存一单单单有惊喜

小甄每月都把自己收入的30%强制作为银行存款。

算起来,0.4%的活期存款利息着实有点少,利息可能还不够一笔跨行取款手续费。

所以,从这个月开始,小甄把每月用作存款的1200元钱分别存成1年定期,1年后本金+利息就是1236元(1200+1200×3%),这样来,1年后手里就有12张1200元的定期存单,第二年每个月都会有一张存单到期,不需要钱的话,可以将到期的存单自动续存,并将每月要存的1200元继续添加到当月到期的存单中,继续滚动存款。

小甄算了一笔账,如果在1年期存款利率维持3%不变的基础上,第三年、四年、五年连本带息的每张存单金额就会“滚动”至2509.08元、3820.35元、5170.96元。

看着手中的存单金额逐渐“滚雪球”,小甄头一次感到了存款的成就感。

“这样我手中始终有12张存单,并且每个月都会有一笔资金可以动用。

”其实,这种方法就是时下很流行的月月储蓄法,又叫“N单法”,因为大家也可以根据自己的需要,以此类推,尝试“二十四存单法”、“三十六存单法”,原理与“十二存单法”完全相同。

存款滚雪球关键在坚持

理财专家表示,“十二存单法”确实好处多多,一方面定存利率远远高于活期存款,还可以适当考虑延长定存期限,获益更高;另一方面存单年年、月月循环往复,一旦急需用钱,便可将当月到期的存单兑现,即使此张存单不够,还可将未到期的存单作为质押物办理质押贷款,既减少了利息损失,又解决燃眉之急。

而且,在利率变动较为频繁的时段中,一个月一次的定期存款也较为灵活,可以根据利率高低适时进行调整。

不过,专家提醒,“十二存单法”其实都可以称为“强制储蓄”,最重要的是持之以恒,才能达到令人欣喜的效果。

此外,在办理定存时,切记开通自动转存业务,免去存单到期后每月跑银行的麻烦,但更要牢记存单到期时间,方便急用时支取。