天赐材料2020年上半年经营成果报告

天赐材料的财务报告分析(3篇)

第1篇一、引言天赐材料(股票代码:002709)是一家主要从事锂电池材料研发、生产和销售的高新技术企业。

随着新能源汽车和电子产业的快速发展,锂电池市场需求持续增长,天赐材料作为行业内的领军企业,其财务状况和经营成果备受关注。

本文将对天赐材料最新的财务报告进行分析,以揭示其财务状况、盈利能力、偿债能力、运营能力和成长能力等方面的情况。

二、财务报表分析1. 资产负债表分析(1)资产结构分析从天赐材料的资产负债表可以看出,其资产主要由流动资产和固定资产构成。

流动资产中,货币资金、应收账款和存货占比较大,表明公司具备一定的短期偿债能力和市场竞争力。

固定资产方面,主要集中于生产设备和研发设备,这与公司作为锂电池材料生产企业的事实相符。

(2)负债结构分析天赐材料的负债主要由流动负债和长期负债构成。

流动负债中,应付账款和短期借款占比较大,说明公司在供应链管理方面存在一定的压力。

长期负债方面,主要为长期借款,反映了公司在扩大生产规模和研发投入方面的决心。

2. 利润表分析(1)收入分析从天赐材料的利润表可以看出,其主营业务收入持续增长,主要得益于锂电池材料市场的火爆。

收入增长主要来自于电解液、正极材料等产品的销售,这与公司产品结构优化和市场拓展策略密切相关。

(2)成本分析天赐材料的成本主要包括生产成本、研发成本和销售费用。

其中,生产成本占比最大,主要受原材料价格波动和人工成本影响。

研发成本和销售费用则反映了公司在技术创新和市场营销方面的投入。

(3)盈利能力分析天赐材料的盈利能力在近年来有所提升,主要得益于收入增长和成本控制。

毛利率和净利率均呈现上升趋势,表明公司在市场中的竞争优势不断增强。

3. 现金流量表分析(1)经营活动现金流量分析天赐材料的经营活动现金流量持续为正,表明公司经营活动产生的现金流入足以覆盖其经营活动产生的现金流出。

这主要得益于公司主营业务收入的增长和成本控制。

(2)投资活动现金流量分析天赐材料的投资活动现金流量波动较大,主要受公司投资建设项目的影响。

天赐材料财务分析:2020年年报点评,锂电板块高增长,电解液一体化(附2018-2020年三大财报)

天赐材料财务分析:2020年年报点评,锂电板块业务维持高增长,计提减值轻装上阵,电解液一体化增厚业绩(附2018-2020年三大财报)事件概述3月24日,公司发布2020年年报与2021年一季度业绩预告。

2020年全年公司实现营业收入41.19亿元,同比增长49.53%;实现归母净利润5.33分析与判断要20Q4计提减值1.3亿元左右,2021年轻装上阵:20Q4公司实现营收14.23亿元,同比增长80.07%,环比增长29.08%;实现归母净利润0.14亿元,同比增长119.67%,环比下降93.0%,主要受公司计提减值准备影响。

20Q4公司对全资子公司宁德凯欣全部商誉计提了减值准备,共8,630.93万元;计提选矿业务相关资产减值准备3,454.60万元;并对电池组租赁业务相关资产的减值准备,合计影响1.3亿元左右,加回以上影响后,20Q4经营性利润1.4亿元左右。

公司全年共计提资产减值准备2.26亿元。

2021年轻装上阵。

布局海外新客户和新产品,出货量维持:增客户方面,公司与Tesla签署了战略合作协议,预计2021年会有较大增量,同时多家其他海外客户正在拓展,带动公司海外业务占比提升。

新产品方面,公司新型电解质双氟磺酰亚胺锂(LiFSI)已实现量产,预计2021年实现0.25万吨左右的出货量,未来将稳步增长。

公司2020年锂电材料业务实现营收26.60亿元,同比增长56.63%,电解液出货量为7.3万吨,同比增长52%,预计,2021年公司电解液出货量将达到13万吨左右,同比增长约80%。

六氟磷酸锂价格维持高位叠加纵向一体化增厚利:公司现有六氟磷酸锂产能共1.2万吨,自供率达到90%以上,预计在供给刚性和需求旺盛的影响下,全年均价有望达到14万元/吨以上,带动电解液出货价格提升,增厚利润。

公司目前自产自用多种电解质及添加剂,包括六氟磷酸锂(LiPF6)、双氟磺酰亚胺锂(LiFSI)、二氟磷酸锂(LiPO2F2)、硫酸乙烯酯(DTD)等,一体化降低成本,全年锂电业务毛利率为27.61%,同比增长0.45个百分点,预计2021年毛利率仍稳步提升。

新能源车板块周报:比亚迪电池外供,锂电材料大幅预增

行业研究|电力设备与新能源证券研究报告电力设备与新能源行业周报2021年1月31日比亚迪电池外供,锂电材料大幅预增——新能源车板块周报(2021-1-31)●2020业绩预告:天赐、新宙邦、赣锋大幅预增1)新宙邦:预计20年收入29.61亿元,同比增长27.37%;归母净利润5.19亿元,同比增长59.66%;2)天赐材料:预计归母净利润约5亿元-5.5亿元,同比增长455.43%-510.98%,系卡波姆高毛利产品销量及销售额占比上升,以及电解液产品销量增长,产品原材料自产率提升,毛利率提升;3)国轩高科:预计归母净利润约1.3亿元-1.4亿元,同比增长153.64%-231.68%。

扣非后净利润亏损2.37-2.77亿元,系政府补助及购买理财产品收益导致非经常性损益对净利润的影响金额约为4.07亿元。

4)赣锋锂业:归母净利润约4亿元-5亿元,同比增长11.71%-39.64%;5)鹏辉能源:归母净利润约0.65亿元–0.75亿元,同比下降55.43%-61.37%。

●公司:比亚迪向红旗提供刀片电池,特斯拉储能装机超3GWh1)比亚迪:根据工信部发布的《道路机动车辆生产企业及产品公告》(第340批),比亚迪将向一汽红旗提供“刀片电池”,并于2021年下半年开始正式装车,搭载车型为E-QM5。

2)LG化学:2020年销售额300,575亿韩元,同比增长9.9%。

2021年业绩目标是实现37万亿韩元的销售额,同比增长24%,不仅包括分拆后能源解决方案的强劲增长,还包括石化、先进材料和生命科学等所有业务领域的增长。

3)特斯拉:2020年锂电储能装机超3GWh,同比增长83%。

特斯拉再次上调了其家用电池组Powerwall在美国的售价,将价格从7000美元提高至7500美元。

随着近年来美国部分地区对家庭储能的政策支持和整体市场需求增长,特斯拉的Powerwall的安装量快速提升。

●投资建议电池:关于宁德时代、比亚迪,以及持续有客户突破的二线动力电池厂商,亿纬锂能、鹏辉能源、国轩高科、孚能科技、欣旺达。

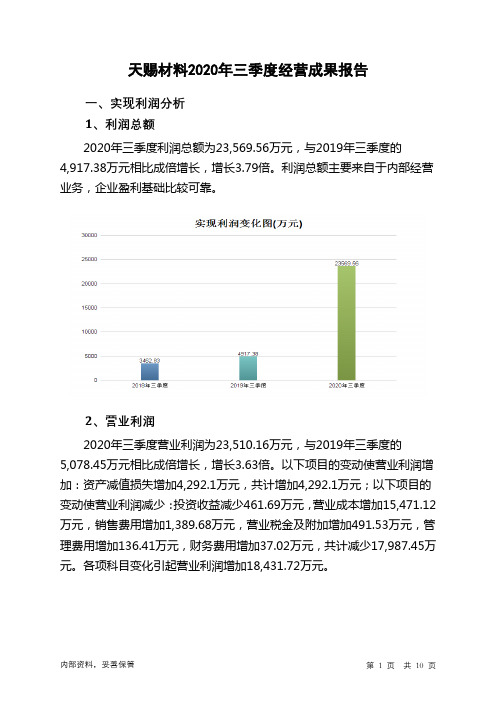

天赐材料2020年三季度经营成果报告

42,294.12

92.83 53,390.56

83.06 68,861.68

84.17

245.22

0.54 546.13

0.85 1,037.66

1.27

3,204.36

7.03 3,415.56

5.31 4,805.25

5.87

-1,457.78

-3.20 5,149.73

8.01 5,286.15

天赐材料2020年三季度的营业利润率为21.32%,总资产报酬率为 17.18%,净资产收益率为23.45%,成本费用利润率为28.81%。企业实际 投入到企业自身经营业务的资产为575,908.57万元,经营资产的收益率为 16.33%,而对外投资的收益率为-12.63%。

内部资料,妥善保管

第 5 页 共 10 页

内部资料,妥善保管

第 2 页 共 10 页

从营业收入和成本的变化情况来看,2020年三季度的营业收入为 110,281.71万元,比2019年三季度的74,633.95万元增长47.76%,营业成 本为68,861.68万元,比2019年三季度的53,390.56万元增长28.98%,营 业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企 业经营业务盈利能力提高。

6.46

1,274.77

2.80 1,780.01

Байду номын сангаас

2.77 1,817.03

2.22

0

-

0

-

0

-

2、总成本变化情况及原因分析

天赐材料2020年三季度成本费用总额为81,807.76万元,与2019年三 季度的64,282万元相比有较大增长,增长27.26%。以下项目的变动使总成 本增加:营业成本增加15,471.12万元,资产减值损失增加4,292.1万元, 销售费用增加1,389.68万元,营业税金及附加增加491.53万元,管理费用 增加136.41万元,财务费用增加37.02万元,共计增加21,817.86万元。

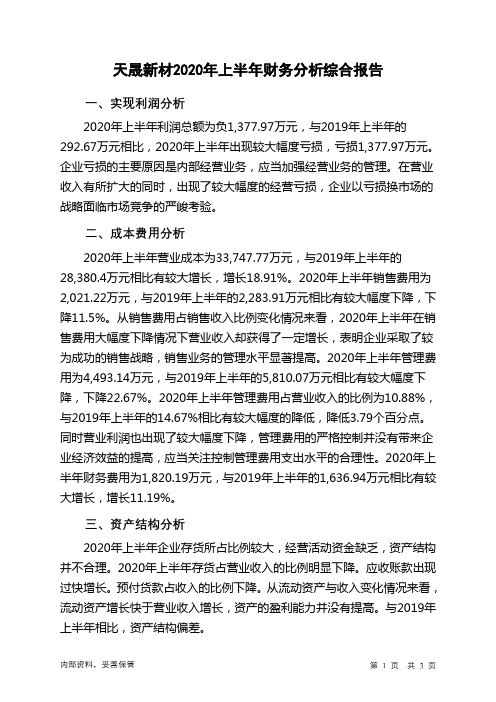

天晟新材2020年上半年财务分析结论报告

天晟新材2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负1,377.97万元,与2019年上半年的292.67万元相比,2020年上半年出现较大幅度亏损,亏损1,377.97万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2020年上半年营业成本为33,747.77万元,与2019年上半年的28,380.4万元相比有较大增长,增长18.91%。

2020年上半年销售费用为2,021.22万元,与2019年上半年的2,283.91万元相比有较大幅度下降,下降11.5%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年上半年管理费用为4,493.14万元,与2019年上半年的5,810.07万元相比有较大幅度下降,下降22.67%。

2020年上半年管理费用占营业收入的比例为10.88%,与2019年上半年的14.67%相比有较大幅度的降低,降低3.79个百分点。

同时营业利润也出现了较大幅度下降,管理费用的严格控制并没有带来企业经济效益的提高,应当关注控制管理费用支出水平的合理性。

2020年上半年财务费用为1,820.19万元,与2019年上半年的1,636.94万元相比有较大增长,增长11.19%。

三、资产结构分析2020年上半年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年上半年存货占营业收入的比例明显下降。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

内部资料,妥善保管第1 页共3 页。

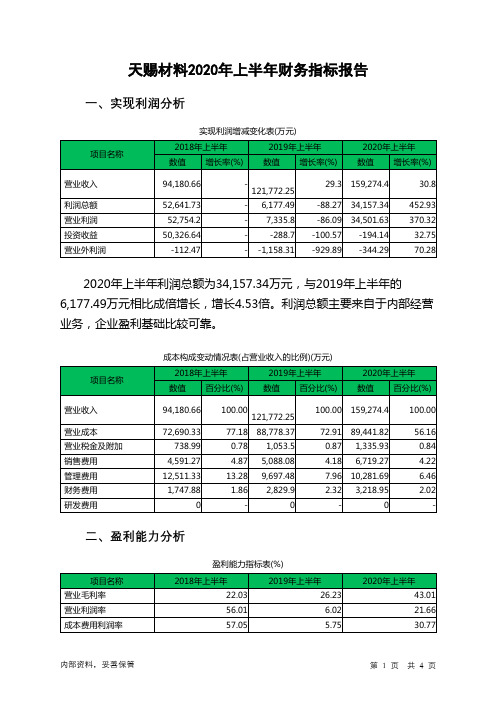

天赐材料2020年上半年财务指标报告

第3页 共4页

天赐材料2020年上半年营业周期为238.48天,2019年上半年为 269.91天,2020年上半年比2019年上半年缩短31.43天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的下降,营运能力明显提高。

五、发展能力分析 从这三中期来看,天赐材料的营业收入持续快速增长。2020年上半年 营业收入为159,274.4万元,比2019年上半年增长30.80%,这一增长速度 是在2019年上半年取得了较大幅度增长的基础上取得的。说明营业收入的 增长是有基础的。

4.87 5,088.08

13.28 9,697.48

1.86 2,829.9

-

0

100.00 159,274.4

72.91 89,441.82

0.87 1,335.93

4.18 6,719.27

7.96 10,281.69

2.32 3,218.95

-

0

100.00

56.16 0.84 4.22 6.46 2.02 -

2020年上半年营业利润为34,501.63万元,与2019年上半年的7,335.8 万元相比成倍增长,增长3.7倍。以下项目的变动使营业利润增加:投资收 益增加94.56万元,共计增加94.56万元;以下项目的变动使营业利润减少: 资产减值损失减少7,368.24万元,销售费用增加1,631.19万元,营业成本 增加663.45万元,管理费用增加584.22万元,财务费用增加389.06万元, 营业税金及附加增加282.44万元,共计减少10,918.59万元。各项科目变 化引起营业利润增加27,165.82万元。

3.46 2.86

天赐材料研究报告-一体化布局+技术进步构建盈利护城河

天赐材料研究报告-一体化布局+技术进步构建盈利护城河天赐材料研究报告-一体化布局+技术进步构建盈利护城河1.复盘天赐材料:一体化造就全球电解液龙头1.1.公司产能扩张激进,一体化布局完善,电解液市占率快速提升公司主要从事电解液及其原材料研发,是国内最早布局电解液厂商之一。

公司成立于2000年,由日化材料起步,2005年进军电解液市场,2011年自研自产电解液材料六氟磷酸锂,2015年收购东莞凯欣,2015年东莞凯欣份额达70%,进入CATL与ATL 供应链。

2020年顺利进入特斯拉供应链,2021年与LG新能源签订电解液长期采购协议,出货量市场规模第一(33%),全球电解液龙头地位稳固。

2020年起,六氟进入价格上行周期,天赐提前布局六氟产能,摆脱原材料采购瓶颈,电解液市占率快速提升。

电解液价格2018年进入底部区间,2018-2020年天赐材料积极一体化布局上游原材料、拓展海外客户、研发生产新型添加剂,进一步强化自身优势。

2020年年上半年六氟磷酸锂价格跌至底部,公司坚定一体化布局,2020年底折固六氟磷酸锂产能达1.2万吨,产能排名第一。

2020年底起下游需求爆发,行业供需结构反转,六氟供不应求,价格进入上行周期,从2020年8月底部6万元/吨一路上涨至2022年2月50万元/吨以上,行业内二线厂商受六氟供给瓶颈,产能受限,天赐材料加速扩产,产能规划领先全行业,率先抢占市场。

2019、2020、2021年国内产量市占率分别为23.9%、29.3%、33.1%,全球电解液龙头地位稳固,龙头优势进一步增强。

公司股权集中,股权结构稳定。

截至2022年6月,第一股东徐金富董事掌控公司36.28%股权,第二股东香港中央结算有限公司拥有天赐7.09%股权。

公司下设直属创新中心,15个一级子公司,10个二级子公司,以及一个产业投资平台。

子公司业务布局产业链上下游,包括正极材料、电解液、六氟锂盐、溶剂添加剂等,地点主要位于广东(天赐有机硅、宁德凯欣)与江西(九江天赐、九江矿业、中天鸿锂、江西云锂等)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天赐材料2020年上半年经营成果报告

一、实现利润分析

1、利润总额

2020年上半年利润总额为34,157.34万元,与2019年上半年的

6,177.49万元相比成倍增长,增长4.53倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为34,501.63万元,与2019年上半年的7,335.8万元相比成倍增长,增长3.7倍。

以下项目的变动使营业利润增加:投资收益增加94.56万元,共计增加94.56万元;以下项目的变动使营业利润减少:资产减值损失减少7,368.24万元,销售费用增加1,631.19万元,营业成本增加663.45万元,管理费用增加584.22万元,财务费用增加389.06万元,营业税金及附加增加282.44万元,共计减少10,918.59万元。

各项科目变化引起营业利润增加27,165.82万元。

3、投资收益

2020年上半年投资收益为负194.14万元,与2019年上半年负288.7万元相比亏损有较大幅度减少,下降32.75%。

4、营业外利润

2020年上半年营业外利润为负344.29万元,与2019年上半年负

1,158.31万元相比亏损有较大幅度减少,下降70.28%。

5、经营业务的盈利能力。