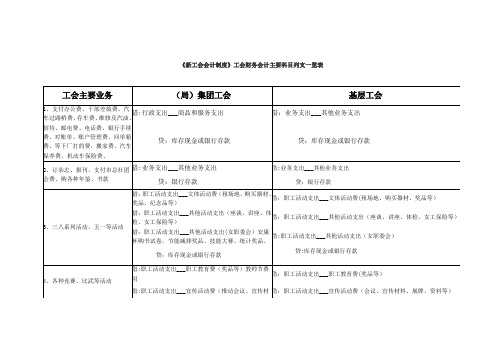

基层工会财务收支业务核算科目举例

工会经费新科目

贷:上级补助收入___回拨补助 借:其他支出

贷:专用基金___财务专用基金

贷:专用基金___财务专用基金

借:专用基金___财务专用基金

借:专用基金___财务专用基金

发放经费奖励

贷:库存现金 借:补助下级支出___回拨补助

贷ห้องสมุดไป่ตู้库存现金

贷:库存现金或银行存款

借:其他支出(按上解经费的 10%提取) 17、提取增收留成基金、财务专用

考核表彰、各种座谈、经审经费、

建家活动、工会组织建设等

贷:库存现金或银行存款

借:业务支出___专项业务费 贷:库存现金或银行存款

7、收市总拨创新奖、工资集体协 借:银行存款

商、经审奖励奖等

贷:上级补助收入___专项补助

借:银行存款 贷:上级补助收入___专项补助

借:补助下级支出___专项补助或(业务支出___专 项业务费)

贷:库存现金或银行存款

5、各种培训支出

借:业务支出___培训费(干部)讲课费及其他费 用

借:业务支出___培训费(干部)

借基:层职单工位活)动支出___职工教育费(对二级公司或借:职工活动支出___职工教育费(基层工人)

贷:库存现金或银行存款

贷:库存现金或银行存款

6、市总、全总、全轻及上级调研、借:业务支出___专项业务费

20、利息收入

借:银行存款 贷:其他收入

借:银行存款 贷:其他收入

借:银行存款

21、收到市总返还财政划拨经费

贷:拨缴经费收入(50%集团自留部分)

贷:应付下及经费(50%应拨基层部分)

下拨市总返还财政划拨 借:应付下及经费(50%应拨基层部分)

经费

贷:银行存款

借:银行存款 贷:拨缴经费收入(50%基层自留部分)

新版第一部分工会经费收支核算及管理收支科目使用课件.ppt

30,000 30,000

精选

31

例14:市总工会派人一次性出访某国,就工资谈判 问题进行考察,共发生费用30万元。

借:业务支出——外事费

300,000

贷:银行存款

300,000

精选

32

例15:市总工会经审干部参加审计局组织的审计业务培训 班,支付培训费1,000元。用现金支付。

借:业务支出——专项业务费 1,000

精选

9

• 跨年度的:收到通知时

• 借:应收上级经费—应收上级补助 贷:上级补助收入 16,000

16,000

• 实际款到时: 借:银行存款 16,000

贷:应收上级经费—应收上级补助 16,000

精选

10

四、政府补助收入

▲概念:各级人民政府按照《工会法》和国家的有关规定给 予工会的补助款项

▲账务处理: 借:银行存款

精选

37

例18:某市总工会支付聘用人员工资12,000 元,用现金支付。相关账务处理如下:

借:行政支出——工资福利支出 12,000

贷:应付工资(离退休费)——其他人员 12,000

借:应付工资(离退休费)——其他人员 12,000 贷:库存现金

12,000

精选

38

• 例19:某市总工会向邮局支付机关邮寄费30,000 元,用支票支付。

• 在行政方面承担资本性支出的经费不足, 并且基层工会有经费结余的情况下,工会 经费可以用于必要的资本性支出。

精选

42

▲账务处理: 例20:某市总工会于当年

2月初进行机关办公网络建设,网络建 设总造价400,000元。按照合同约定, 预付建设资金120,000元,随着工程建 设进度又支付建设资金180,000元。待 竣工验收审计后支付工程尾款100,000 元。同时购买电脑20台,每台5,000元。 相关账务处理如下:

工会会计制度会计科目使用说明

工会会计制度会计科目使用说明工会会计制度中的会计科目是用于记录和反映工会经济活动的重要工具。

合理、准确地使用会计科目,对于保证工会财务信息的真实、准确、完整具有重要意义。

以下将对工会会计制度中的主要会计科目及其使用方法进行详细说明。

一、资产类科目1、库存现金“库存现金”科目用于核算工会的库存现金。

工会应当严格按照国家有关现金管理的规定收支现金,并定期进行现金盘点,确保账实相符。

例如,工会从银行提取现金用于日常开支,借记“库存现金”科目,贷记“银行存款”科目;支付现金时,借记相关支出科目,贷记“库存现金”科目。

2、银行存款“银行存款”科目用于核算工会存入银行或其他金融机构的各种款项。

工会应按照开户银行和存款种类等设置银行存款日记账,进行明细核算。

如将款项存入银行,借记“银行存款”科目,贷记相关收入科目;从银行支取款项,借记相关支出科目,贷记“银行存款”科目。

3、零余额账户用款额度该科目用于核算实行国库集中支付的工会根据财政部门批复的用款计划收到和支用的零余额账户用款额度。

收到额度时,借记“零余额账户用款额度”科目,贷记“政府补助收入”科目;支用额度时,借记相关支出科目,贷记“零余额账户用款额度”科目。

4、财政应返还额度“财政应返还额度”科目核算实行国库集中支付的工会年终应收财政下年度返还的资金额度。

包括财政直接支付和财政授权支付两种情况。

年度终了,根据本年度财政直接支付预算指标数与当年财政直接支付实际支出数的差额,借记“财政应返还额度——财政直接支付”科目,贷记“政府补助收入”科目。

下年度恢复财政直接支付额度后,发生实际支出时,借记相关支出科目,贷记“财政应返还额度——财政直接支付”科目。

5、应收上级经费“应收上级经费”科目用于核算工会应收未收的上级工会应转拨或拨付的工会经费和补助。

如工会向上级工会申报经费补助,上级工会尚未拨付时,借记“应收上级经费”科目,贷记“上级补助收入”科目;收到上级工会拨入的经费和补助时,借记“银行存款”等科目,贷记“应收上级经费”科目。

工会经费收支核算及管理收支科目使用

工会经费收支核算及管理收支科目使用工会经费收支核算及管理,是对工会经费的收支情况进行核算和管理的过程。

准确的收支科目使用能够保证工会经费的合理使用和妥善管理,提高工会组织的活动效益和服务质量。

下面将从收入科目、支出科目、核算方法以及管理措施等方面进行详细阐述。

其次,工会经费的支出科目涉及多个方面,主要包括:劳动保护和职工福利支出、劳动争议调解与仲裁支出、劳动关系协调支出、职工培训与职业技能提升支出、日常经营支出等。

这些支出科目分别对应了工会在劳动保护、劳动关系协调、人才培养等方面的具体活动,能够保障会员的根本权益,提高职工的素质和技能,为企业和员工共同发展提供支持。

在进行工会经费的收支核算时,可以采用凭证核算法。

具体步骤如下:首先,根据相关凭证,将经济业务进行分类,并编制会计核算科目表,确保每一笔经济业务都有对应的会计科目。

然后,根据凭证填制账簿,将每一项经济业务按照其性质和凭证的记载进行分录,根据借贷规则进行核算。

核算完毕后,可以生成一份工会经费收支报表,以清晰地展示工会经费的收入和支出情况,并进行分析和评估。

最后,为了确保工会经费的合理使用和妥善管理,可以采取以下管理措施。

首先,建立健全的财务管理制度,明确财务管理的职责和权限,确保经费的合法合规。

其次,加强对工会经费的监督和审计,定期对工会经费的收支情况进行审计,及时发现和纠正可能存在的问题。

第三,加强预算管理,制定合理的经费使用预算,并在预算执行过程中进行控制。

第四,加强信息公开和参与,及时向会员公开工会经费的收支情况,并鼓励会员参与和监督经费的使用。

综上所述,工会经费的收支核算及管理是保障工会经费合理使用和妥善管理的重要环节,需要正确使用收入科目和支出科目,采用凭证核算法进行核算,并加强财务管理制度的建立和执行,以确保工会经费的规范管理和科学分配。

只有做好工会经费的收支核算和管理工作,才能更好地服务会员,提高工会的活动效益和服务质量。

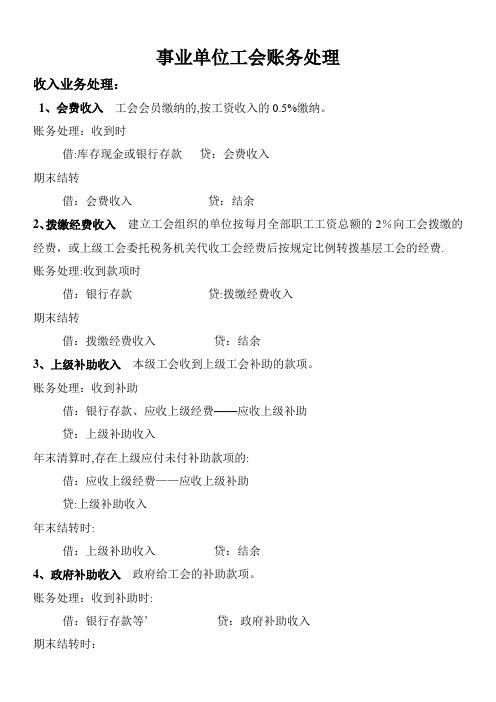

工会账务处理 (1)【范本模板】

事业单位工会账务处理收入业务处理:1、会费收入工会会员缴纳的,按工资收入的0.5%缴纳。

账务处理:收到时借:库存现金或银行存款贷:会费收入期末结转借:会费收入贷:结余2、拨缴经费收入建立工会组织的单位按每月全部职工工资总额的2%向工会拨缴的经费,或上级工会委托税务机关代收工会经费后按规定比例转拨基层工会的经费.账务处理:收到款项时借:银行存款贷:拨缴经费收入期末结转借:拨缴经费收入贷:结余3、上级补助收入本级工会收到上级工会补助的款项。

账务处理:收到补助借:银行存款、应收上级经费——应收上级补助贷:上级补助收入年末清算时,存在上级应付未付补助款项的:借:应收上级经费——应收上级补助贷:上级补助收入年末结转时:借:上级补助收入贷:结余4、政府补助收入政府给工会的补助款项。

账务处理:收到补助时:借:银行存款等’贷:政府补助收入期末结转时:借:政府补助收入贷:结余5、事业收入独立核算的工会附属事业单位上缴的收入.账务处理:收到相关收入时:借:银行存款等贷:事业收入期末结转时:借:事业收入贷:结余6、投资收益工会对外投资发生的损益账务处理:收到投资收益时:借:银行存款贷:投资收益投资收回时:按照实际收到的价款,借记“银行存款”科目,按照本科目的账面价值,贷记“投资”科目,按照其差额,贷记或借记“投资收益”科目。

同时借记“投资基金"科目,贷记“结余”科目。

7、其他收入资产盘盈,固定资产处置净收入,接受捐赠收入,银行存款利息收入等.账务处理:取得银行存款利息收入时借:银行存款贷:其他收入期末结转:借:其他收入贷:结余支出业务处理:1、职工活动支出(1)职工教育费核算工会开展职工教育活动的各项支出。

(2)文体活动费核算工会开展职工业余文体活动的各项支出。

(3)宣传活动费核算工会开展职工宣传活动方面的各项支出。

(4)其他活动支出核算基层工会支付的会员特殊困难补助的费用以及工会开展其他活动的各项支出。

账务处理:发生职工活动支出时:借:职工活动支出贷:库存现金、银行存款等期末结转时:借:结余贷:职工活动支出2、职工维权支出(1)劳动关系协调费核算工会在协调劳动关系争议中发生的支出.(2)劳动保护费核算工会开展职工劳动保护发生的支出。

2022年新工会新制度-基层工会经费收支项目与会计科目对照表

工会经费收支项目与会计科目对照表序号科目代码科目名称科目核算内容说明会计分录1401会费收入会员会费收入(按薪点工资千分之五)1.取得会费时:借记“库存现金”或“银行存款”科目,贷记本科目。

2.期末结转时:借记本科目,贷记“工会资金结余——本年收支结转”科目。

2402拨缴经费收入行政拨缴经费收入(按工资总额百分之二)1.收到工会经费:借记“银行存款”科目,贷记本科目(本级工会的部分),贷记“应付上级经费”科目(应上缴上级工会的部分)。

2.期末结转时:借记本科目,贷记“工会资金结余——本年收支结转”科目。

3403上级补助收入440301一般性转移支付补助未指定专门用途补助1.收到时:借记“银行存款”科目,贷记本科目。

2.期末结转时:借记本科目,贷记“工会资金结余——本年收支结转”科目。

540302专项转移支付补助指定专门用途项目补助,包括职工之家建设补助、帮扶困难职工补助、送温暖活动补助等1.收到时:借记“银行存款”科目,贷记本科目。

2.期末结转时:借记本科目,贷记“工会资金结转——本年收支结转”科目。

6405行政补助收入行政拨付的劳动竞赛经费、工会开展活动的费用补助等1.收到行政补助时:借记“银行存款”等科目,贷记本科目(专项或非专项)。

2.期末结转时:(1)专项:借记本科目各专项资金收入明细科目,贷记“工会资金结转——本年收支结转”科目;(2)非专项:借记本科目各非专项资金收入明细科目,贷记“工会资金结余——本年收支结转”科目。

7408其他收入资产盘盈、固定资产处置净收入、接受捐赠收入、银行存款利息收入等。

1.取得时:借记“银行存款”或“待处理财产损益”科目,贷记本科目。

2.期末结转时,借记本科目各非专项资金收入明细科目,贷记“工会资金结余——本年收支结转”科目。

8501职工活动支出950101职工教育支出开展专题培训和职工技能培训所需的教学用品、场地租金、授课酬金、优秀学员奖励等1.发生职工活动支出时,借记本科目,贷记“库存现金”或“银行存款”等科目。

第一部分工会经费收支核算及管理-收支科目使用.ppt

•

贷:库存现金

2,000

2019-8-9

感谢你的欣赏

18

说明

• 职工困难补助要有明确的管理办法,根据 职工情况普惠制,有标准、有提出人、有 决定程序和修改办法的程序,决不能因人 而异、一事一议。

2019-8-9

感谢你的欣赏

19

例3:某公司工会为普及《劳动法》知识, 决定在本系统举办知识竞赛活动,发生场租费 20000元(用支票支付),奖品费用5000元 (以现金支付)。

5、税务代收文件京工发[2011]56号

2019-8-9

感谢你的欣赏

6

▲账务处理:( 按收30%交20%比例计算)

收到时:

借:银行存款

60,000

贷:拨缴经费收入

20,000

贷: 应付上级经费 40,000

上缴时:

借:应付上级经费 40,000

贷:银行存款

40,000

2019-8-9

感谢你的欣赏

7

2019-8-9

感谢你的欣赏

10

四、政府补助收入

▲概念:各级人民政府按照《工会法》和国家的有关规定给 予工会的补助款项

▲账务处理: 借:银行存款

贷:政府补助收入

200,000 200,000

▲先支财政划拨,花不完交回,年底转结余是违纪。区县跨 年度接到通知先做应收,见到钱再增加银行。

2019-8-9

▲概念:指工会培训工会干部、加强自身建设及开 展业务工作发生的各项支出。包括培训费、会议 费、外事费、专项业务费和其他业务支出。

▲账务处理:

例12:某集团工会召开工会代表大会发生费用5,000

元。用支票结算。

借:业务支出——会议费 5,000

基层工会收入支出科目核算内容

职工活动支出 职工教育费 文体活动费

逢年过节和会员生日、婚丧嫁娶、退休离岗的慰问支出,组织劳模及先 进职工疗休养活动。

用于维护职工权益的支出

用于推进创建劳动关系和谐企业活动、加强劳动争议调解和队伍建设、 开展劳动合同咨询活动、集体合同示范文本印制与推广等方面的支出。

编码

50202

50203

50204

50205

50206 503 50301

回拨补助 专项补助 超收补助 帮扶补助 送温暖补助

救灾补助

其他补助 政府补助收入 行政补助收入

事业收入

投资收益

其他收入

工会会员按工资收入的5‰缴纳 单位按全部职工工资总额2%依法向工会拨缴经费中留成的60%

上级工会拨付的回拨补助。 上级工会拨付的指定专门用途的项目补助。 按管理规定拨付的超收补助。 上级工会拨付的困难职工专项帮扶资金 上级工会拨付的送温暖资金。 上级工会拨付用于慰问在自然灾害中经济财产遭受损失、生活遇到困难 的职工(家庭)补助。

非基层工会适用科目 非基层工会适用科目

编码 50602 50603 50604 50605 50606 50607 507

508

509

基层工会财务收支科目核算内容

项目 科目名称

专项补助 超收补助 帮扶补助 送温暖补助 救灾补助 其他补助 事业支出

其他支出

事业支出

核算内容

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

•

(十三)2014年12月职工10人生日,赠送慰问蛋糕1800 元 ,转账支付。 • 借:其他支出—职工福利--生日慰问 1800 • 贷:银行存款 1800

三、结转

•

• • • • • •

(一)收入的结转

某公司工会2012年发生如下收入:会费收入10,000元,拨缴经费收入 100,000元,行政补助收入20,000万元。编制年终结转分录如下: 借:会费收入 10,000 拨缴经费收入 100,000 行政补助收入 20,000 贷:结余 130,000 (二)支出的结转

基层工会财务收支 主要业务举例

•

一、收入

• (一)2013年1月,某基层工会收到会员现金缴纳会费 5,000元,并存入开户银行。 • 根据上述业务,会计账务处理如下: • 借:库存现金 5,000 • 贷:会费收入 5,000 • 借:银行存款 5,000 • 贷:库存现金 5,000

(二)采取自主交经费的单位举例: 1、2013年1月,某基层工会收到本月行政拨 缴工会经费50,000元,其中,本级留成25,000元, 应上缴上级工会25,000元。 会计账务处理如下: 借:银行存款 50,000 贷:拨缴经费收入 25,000 应付上级经费 25,000 2、2013年1月,某基层单位行政财务提取工资 总额2%工会经费50,000元,由行政单位转入本级工 会25,000元,转入上级工会25,000元。基层工会收 到后分录如下: 借:银行存款 25,000 贷:拨缴经费收入 25,000

•

• • • • •

某公司工会2013年发生如下支出:职工活动支出20,000元,维权支出 10,000元,业务支出10,000元,其他支出20,000元。编制年终结转的会计分 录,将所有支出结转 : 借:结余 60,000 贷: 职工活动支出20,000 维权支出 10,000 业务支出 10,000 其他支出 20,000

•

(七)某电力公司工会元旦、春节期间开展送温暖活动, 对困难职工进行慰问,共支出10,000元。 • 借:维权支出—送温暖费 10,000 • 贷:库存现金 10,000 • (八)某单位工会5月份发生如下业务:召开工会委员 会议支出3,000元,建家活动支出4,000元。 借:业务支出—会议费 3,000 —专项业务费 4,000 • 贷:银行存款 7,000 •

• (九)某学校工会主席出差参加上级工会在外地召开 的会议,发生差旅费600元,现金报帐。 • 借:业务支出—其他支出--差旅费 400 • 贷:库存现金 400 • • • • • (十)某公司工会用工会经费购置运动器材一批,转 账价款共20,000元,经验收合格,办完相关手续。 借:资本性支出—交通工具购置 20,000 贷:银行存款 20,000 同时:借:固定资产—体育器材 20,000 贷:固定基金 20,000

•

(十一)2013年2月,某基层工会转帐支付银行帐户维 护费及购买支票100元。 • 借:其他支出—银行费用 100 • 贷:银行存款 100 • (十二)2014年元旦、春节按照本单位工会补助制度规 定,慰问职工100人,共支付100袋大米款10000元。 • 借:其他支出—职工福利--节日慰问 10000 • 贷:银行存款 10000

•

•

(三)税务代收和财政划拨工会经费举例:

• • • • • •

2013年1月,某基层工会收到国库集中支付的 税务代收和财政划拨工会经费8,000元。 会计账务处理如下: 借:银行存款 8,000 贷:拨缴经费收入 8,000 (四)2013年1月,某基层工会收到单位行 政拨付的职工运动会补助20,000元。会计账务处 理如下: 借:银行存款 20,000 贷:行政补助收入 20,000

• • • •

• •

•

(三)某公司工会在参与协调劳动关系争议中发生费 用800元,现金支付。 • 借:维权支出—劳动关系协调费 800 • 贷:库存现金 800 • (四)某单位工会开展职工劳动保护竞赛,发生费用 20,000元,转账支付。 • 借:维权支出—劳动保护费 20,000 • 贷:银行存款 20,000 •

• (五)2013年1月,某基层工会收到上级工会转 来职工活动费补助5,000元。 • 会计账务处理如下: • 借:银行存款 5,000 • 贷:上级补助收入 5,000 • (六)3月底,收到银行转入利息200元。 • 借:银行存款 200 • 贷:其他收入—利息收入 200

二、支出

•

(一)2013年4月25日,某公司工会为庆祝“五一 劳动节”,组织工会会员开展兰球、乒乓球、歌咏等 比赛,共支出比赛费用10,000元,出“五一劳动节” 宣传板报费用2,000元,均转账支付。 借:职工活动支出—文体活动费 10,000 —宣传活动费 2,000 贷:银行存款 12,000 (二)单位职工患病住院,工会按照制定的补助 标准,到医院送去慰问金300元。 借:职工活动支出—其他活动费--住院慰问 300 贷:库存现金 300

• (五)某单位工会会员王某父母身患重病,妻子无工

Байду номын сангаас

• • •

• •

资收入,女儿在上大学,仅靠他一人工资养家糊口, 家庭生活十分困难。工会研究决定给予王某生活困难 补助1,000元。 借:维权支出--困难职工帮扶费--会员特殊困难补助 1,000 贷:库存现金 1,000 (六)某局机关工会为解决机关困难职工女子就业问 题,出资对困难职工子女进行培训,发生培训费用 20,000元,转账支付。 借:维权支出—困难职工帮扶费 –培训费20,000 贷:银行存款 20,000