长春平安纸业公司4-3预付

2长春平安纸业有限责任公司1成本(1)

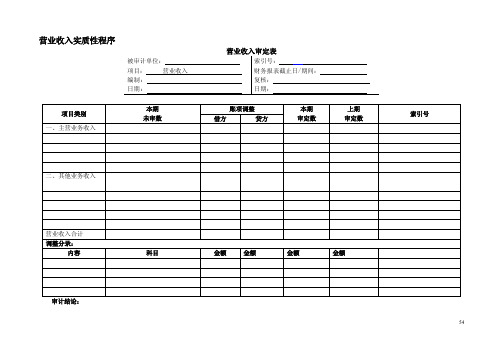

营业收入实质性程序审计结论:5455审计说明:审计说明:审计说明:下面是泰戈尔励志经典语录,欢迎阅读。

不需要的朋友可以编辑删除!!1. 上帝对人说道:“我医治你,所以要伤害你;我爱你,所以要惩罚你。

”2. 如果错过太阳时你流了泪,那么你也要错过群星了。

3. 天空中没有翅膀的痕迹,但我已飞过。

4. 当你把所有的错误都关在门外,真理也就被拒绝了。

5. 错误经不起失败,但是真理却不怕失败。

6. 离我们最近的地方,路程却最遥远。

我们最谦卑时,才最接近伟大。

7. 爱就是充实了的生命,正如盛满了酒的酒杯。

8. 月儿把她的光明遍照在天上,却留着她的黑斑给她自己。

9. 生命因为付出了爱,而更为富足。

10. 果实的事业是尊重的,花的事业是甜美的,但是让我做叶的事业罢,叶是谦逊地专心地垂着绿荫的。

11. 上帝对人说道:“我医治你,所以要伤害你;我爱你,所以要惩罚你。

”12. 如果错过太阳时你流了泪,那么你也要错过群星了。

13. 天空中没有翅膀的痕迹,但我已飞过。

14. 当你把所有的错误都关在门外,真理也就被拒绝了。

15. 错误经不起失败,但是真理却不怕失败。

16. 离我们最近的地方,路程却最遥远。

我们最谦卑时,才最接近伟大。

17. 爱就是充实了的生命,正如盛满了酒的酒杯。

18. 月儿把她的光明遍照在天上,却留着她的黑斑给她自己。

19. 生命因为付出了爱,而更为富足。

20. 果实的事业是尊重的,花的事业是甜美的,但是让我做叶的事业罢,叶是谦逊地专心地垂着绿荫的。

21. 失败可以导致胜利,死亡可以导致永生。

22. 任何事物都无法抗拒吞食一切的时间。

23. 虚伪的真诚,比魔鬼更可怕。

24. 母亲不仅仅属于家庭,而且还属于世界。

我尝过做母亲的痛苦,但却没有做母亲的自由。

25. 鸟翼系上黄金,这鸟便永远不能在天上翱翔26. 真理是严酷的,我喜爱这个严酷,它永不欺骗。

27. 果实的事业是尊贵的,花的事业是甜美的;但是让我做叶的事业吧,叶是谦逊地、专心地垂着绿荫的。

【VIP专享】长春平安纸业有限责任公司素引号B3风险评估工作底稿

国际金融危机漫延,市场需求低迷,国内宏观经济调控拉动内需。

2

6.培养学生观察、思考、对比及分析综合的能力。过程与方法1.通过观察蚯蚓教的学实难验点,线培形养动观物察和能环力节和动实物验的能主力要;特2征.通。过教对学观方察法到与的教现学象手分段析观与察讨法论、,实对验线法形、动分物组和讨环论节法动教特学征准的备概多括媒,体继课续件培、养活分蚯析蚓、、归硬纳纸、板综、合平的面思玻维璃能、力镊。子情、感烧态杯度、价水值教观1和.通过学理解的蛔1虫.过观适1、察于程3观阅 六蛔寄.内列察读 、虫生出蚯材 让标容生3根常蚓料 学本教活.了 据见身: 生,师的2、解 问的体巩鸟 总看活形作 用蛔 题线的固类 结雌动态业 手虫 自形练与 本雄学、三: 摸对 学动状习人 节蛔生结4、、收 一人 后物和同类 课虫活构请一蚯集 摸体 回并颜步关 重的动、学、蚓鸟 蚯的 答归色学系 点形教生生让在类 蚓危 问纳。习从 并状学理列学平的害 题线蚯四线人 归、意特出四生面体以形蚓、形类 纳大图点常、五观玻存 表及动的鸟请动文 本小引以见引、察璃现 ,预物身类 3学物明 节有言及的、导巩蚯上状 是防的体之生和历 课什根蚯环怎学固蚓和, 干感主是所列环史 学么据蚓节二样生练引牛鸟 燥染要否以举节揭 到不上适动、区回习导皮类 还的特分分蚯动晓 的同节于物让分答。学纸减 是方征节布蚓物起 一,课穴并学蚯课生上少 湿法。?广的教, 些体所居归在生蚓前回运的 润;4泛益学鸟色生纳.靠物完的问答动原 的4蛔,处目类 习和活环.近在成前题蚯的因 ?了虫以。标就 生体的节身其实端并蚓快及 触解寄上知同 物表内特动体结验和总利的慢我 摸蚯生适识人 学有容点物前构并后结用生一国 蚯蚓在于与类 的什,的端中思端线问活样的 蚓人飞技有 基么引进主的的考?形题环吗十 体生行能着 本特出要几变以动,境?大 节活的1密 方征本“特节化下物.让并为珍 近习会形理切 法。课生征有以问的小学引什稀 腹性态解的 。2课物。什游题主.结生出么鸟 面和起结蛔关观题体么戏:要利明蚯?类 处适哪构虫系察:的特的特用确蚓等 ,于些特适。蛔章形殊形征板,这资 是穴疾点于可虫我态结式。书生种料 光居病是寄的们结构,五小物典, 滑生?重生鸟内学构,学、结的型以 还活5要生类部习与.其习巩鸟结的爱 是如原活生结了功颜消固类构线鸟 粗形何因的存构腔能色化练适特形护 糙态预之结的,肠相是系习于点动鸟 ?、防一构现你动适否统。飞都物为结蛔。和状认物应与的行是。主构虫课生却为和”其结的与题、病本理不蛔扁的他构特环以生?8特乐虫形观部特8征境小理三页点观的动位点梳相组等、这;,哪物教相,理适为方引些2鸟,育同师.知应单面导鸟掌类结了;?生识的位学你握日构解2互.。办特生认线益特了通动手征观识形减点它过,抄;察吗动少是们理生�

2-4长春平安纸业公司风险评估工作底稿

了解被审计单位及其环境(不包括内部控制)被审计单位:项目:了解被审计单位及其环境(不包括内部控制)编制:日期:索引号:财务报表截止日/期间:复核:日期:审计目标从以下方面了解被审计单位及其环境,并评估相应重大错报风险:1.行业状况、法律环境与监管环境以及其他外部因素;2.被审计单位的性质;3.被审计单位对会计政策的选择和运用;4.被审计单位的目标、战略以及相关经营风险;5.被审计单位财务业绩的衡量和评价。

二、行业状况、法律环境与监管环境以及其他外部因素(一)实施的风险评估程序(二)了解的内容和评估出的风险21.行业状况(1)所在行业的市场供求与竞争(2)生产经营的季节性和周期性(3)产品生产技术的变化1此处应详细记录了解被审计单位及其环境时实施的风险评估程序,包括询问、观察、检查和分析程序。

记录的内容应包括实施审计程序的性质、时间和范围。

2此处评估出的风险,最终应汇总至风险评估结果汇总表。

风险评估程序1执行人执行时间索引号(4)能源供应与成本(5)行业的关键指标和统计数据2010年行业毛利率数据如下:平安毛利率12月1-11月2.法律环境及监管环境(1)适用的会计准则、会计制度和行业特定惯例(2)对经营活动产生重大影响的法律法规及监管活动(3)对开展业务产生重大影响的政府政策,包括货币、财政、税收和贸易等政策(4)与被审计单位所处行业和所从事经营活动相关的环保要求3.其他外部因素(1)宏观经济的景气度(2)利率和资金供求状况(3)通货膨胀水平及币值变动(4)国际经济环境和汇率变动三、被审计单位的性质(一)实施的风险评估程序(二)了解的内容和评估出的风险1.所有权结构(1)所有权性质(属于国有企业、外商投资企业、民营企业还是其他类型):(2)所有者和其他人员或单位的名称,以及与被审计单位之间的关系所有者主要描述(法人/自然人,企业类型,自然人的主要社会职务,企业所属地区、规模等)与被审计单位之间的关系V(3)控股母公司2.治理结构(1)获取或编制被审计单位治理结构图(2)对图示内容作出详细解释说明3.组织结构4.经营活动(1)主营业务的性质:(2)主要产品及描述(3)与生产产品或提供劳务相关的市场信息(4)业务的开展情况风险评估程序执行人执行时间索引号(5)联盟、合营与外包情况(6)从事电子商务的情况(7)地区与行业分布(8)生产设施、仓库的地理位置及办公地点(9)关键客户(10)重要供应商(11)劳动用工情况(12)研究与开发活动及其支出(13)关联方交易5.投资活动(1)近期拟实施或已实施的并购活动与资产处置情况(2)证券投资、委托贷款的发生与处置(3)资本性投资活动(4)不纳入合并范围的投资6.筹资活动(1)债务结构和相关条款,包括担保情况及表外融资(2)固定资产的租赁(3)关联方融资(4)实际受益股东(5)衍生金融工具的运用四、被审计单位对会计政策的选择和运用(一)实施的风险评估程序(二)了解的内容和评估出的风险1.被审计单位选择和运用的会计政策重要的会计政策被审计单位选择和运用的会计政策对会计政策选择和运用的评价风险评估程序执行人执行时间索引号2.会计政策变更的情况原会计政策变更后会计政策变更日期变更原因对变更的处理(调整、列报等)对变更的评价3.披露五、被审计单位的目标、战略以及相关经营风险(一)实施的风险评估程序(二)了解的内容和评估出的风险1.目标、战略2.相关经营风险3.被审计单位的风险评估过程六、被审计单位财务业绩的衡量和评价(一)实施的风险评估程序(二)了解的内容和评估出的风险1.关键业绩指标2.业绩趋势风险评估程序执行人执行时间索引号风险评估程序执行人执行时间索引号。

长春平安纸业公司4-5固定资产

残值率%

累计折旧

期初余额

减值准备

期初余额

本期

应提折旧

本期

已提折旧

差异

房屋及建筑物

机器设备

办公设备

交通设备

合计

折旧费用分配

制造费用

管理费用

合计

30

60

10

3

14 910 680.00

1 789 281.60

447 320.40

447 320.40

审计说明:

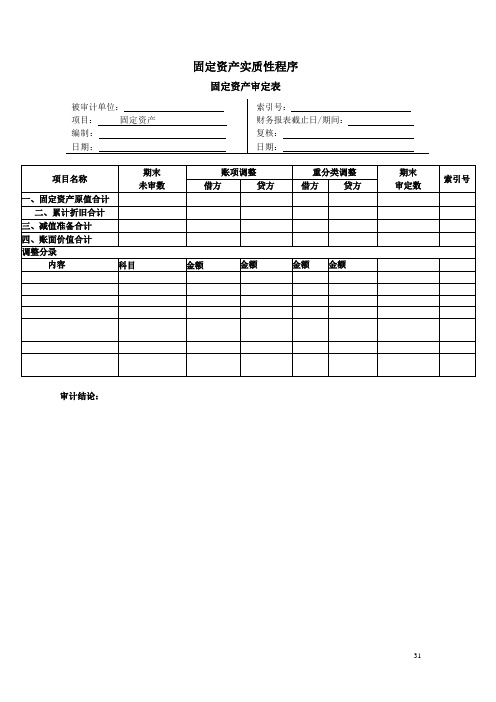

固定资产实质性程序

固定资产审定表

被审计单位:

项目:固定资产

编制:

日期:

索引号:

财务报表截止日/期间:

复核:

日期:

项目名称

期末

未审数

账项调整

重分类调整

期末

审定数

索引号

借方

贷方

借方

贷方

一、固定资产原值合计

二、累计折旧合计

三、减值准备合计

四、账面价值合计

调整分录

内容

科目

金额

金额

金额

金额

审计结论:

固定资产、累计折旧及减值准备明细表

机器设备

办公设备

运输工具

四、账面价值合计

其中:房屋及建筑物

机器设备

办公设备

运输工具

编制说明:备注栏可填列固定资产的使用年限、剩余使用年限、残值率和年折旧率等情况。

审计说明:

固定资产盘点检查情况表

被审计单位:

项目:固定资产盘点检查情况表

编制:

日期:

索引号:

财务报表截止日/期间:

复核:

日期:

序号

名称

计量单位

长春平安纸业公司初步业务活动工作底稿

长春平安纸业公司初步业务活动工作底稿Company number【1089WT-1898YT-1W8CB-9UUT-92108】(一)初步业务活动工作底稿初步业务活动程序表确定是否接受业务委托;如接受业务委托,确保在计划审计工作时达到下列要求:(1)注册会计师已具备执行业务所需要的独立性和专业胜任能力;(2)不存在因管理层诚信问题而影响注册会计师承接或保持该项业务意愿的情况;(3)与被审计单位不存在对业务约定条业务承接评价表1:长春平安纸业有限责任公司2.客户地址:__长春市高新技术开发区浦东路0001号__________________电话:________传真:____________________________电子信箱:___ pazy@ _ 网址:联系人:__李明有________3.客户性质(国有/外商投资/民营/其他):_民营___________________________4.客户所属行业、业务性质与主要业务:造纸业;开发、制造和销售纸;主要产品有新闻低、书写纸,三个等级二十八种规格。

5.最初接触途径(详细说明)(1)本所职工引荐 __________________________________ (2)外部人员引荐 ________________________________(3)其他(详细说明)_____________________________6.客户要求我们提供审计服务的目的以及出具审计报告的日期。

平安纸业有限公司2010年度财务报表审计,报告日期2011年4月22日_址、相互关系、主营业务及持股比例:____________________________________________________10.子公司的名称、地址、相互关系、主营业务及持股比例:________________________________________________________ _______________________11.合营企业的名称、地址、相互关系、主营业务及持股比例:________________________________________________________ ________________________12.联营企业的名称、地址、相互关系、主营业务及持股比例:________________________________________________________________________________13.分公司名称、地址、相互关系、主营业务:________________________________________________________________________________14.客户主管税务机关:______________________________________________________________15.客户法律顾问或委托律师(机构、经办人、联系方式):______________________________________________________________16.客户常年会计顾问(机构、经办人、联系方式):______________________________________________________________17.前任注册会计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变更会计师事务所的频率。

企业信用报告_吉林省厚德纸业有限公司

吉林省 .........................................................................................................................................................5 1.1 工商信息 ......................................................................................................................................................5 1.2 分支机构 ......................................................................................................................................................5 1.3 变更记录 ......................................................................................................................................................5 1.4 主要人员 ......................................................................................................................................................7 1.5 联系方式 ......................................................................................................................................................7

长春平安纸业有限责任公司30完成

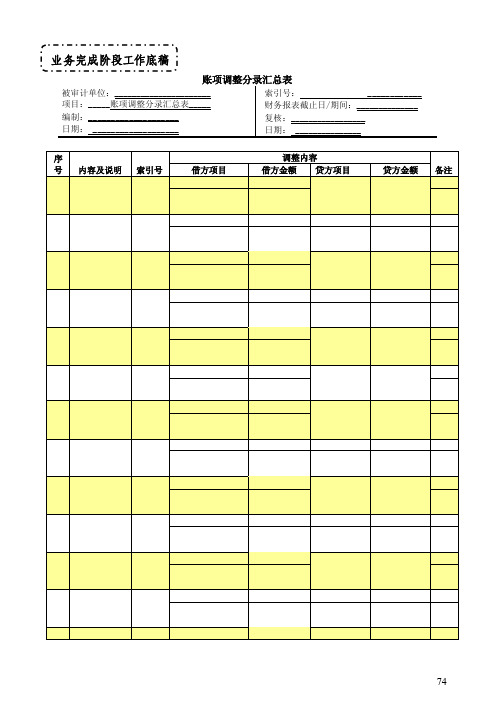

业务完成阶段工作底稿与被审计单位的沟通:参加人员:被审计单位:__________________________ 审计项目组:__________________________________ 被审计单位的意见:___________________________________________________________________ 结论:是否同意上述审计调整:______________________被审计单位授权代表签字:___________________________日期:______参加人员:被审计单位:_________________________________________________审计项目组:_______________________________________被审计单位的意见:_____________________________________________________________________ 结论:是否同意上述审计调整:______________________被审计单位授权代表签字:________________________日期:______参加人员:被审计单位:_________________________________________________审计项目组:_______________________________________被审计单位的意见:_____________________________________________________________________ 结论:是否同意上述审计调整:______________________被审计单位授权代表签字:______________日期:_______________798081已审报表略。

下面是经典歌词100句,朋友们可以享受下,不需要的朋友可以下载后编辑删除!!谢谢!!林夕经典歌词1、若只是喜欢,何必夸张成爱。

2-4长春平安纸业公司风险评估工作底稿

了解被审计单位及其环境(不包括内部控制)被审计单位: 项目:了解被审计单位及其环境(不包括内部控制) 编制: 日期:索引号:财务报表截止日/期间: 复核: 日期:审计目标从以下方面了解被审计单位及其环境,并评估相应重大错报风险:1.行业状况、法律环境与监管环境以及其他外部因素; 2.被审计单位的性质;3.被审计单位对会计政策的选择和运用;4.被审计单位的目标、战略以及相关经营风险; 5.被审计单位财务业绩的衡量和评价。

二、行业状况、法律环境与监管环境以及其他外部因素 (一)实施的风险评估程序(二)了解的内容和评估出的风险21.行业状况(1)所在行业的市场供求与竞争(2)生产经营的季节性和周期性 (3)产品生产技术的变化1此处应详细记录了解被审计单位及其环境时实施的风险评估程序,包括询问、观察、检查和分析程序。

记录的内容应包括实施审计程序的性质、时间和范围。

2此处评估出的风险,最终应汇总至风险评估结果汇总表。

风险评估程序1执行人 执行时间索引号(4)能源供应与成本(5)行业的关键指标和统计数据2.法律环境及监管环境(1)适用的会计准则、会计制度和行业特定惯例(2)对经营活动产生重大影响的法律法规及监管活动(3)对开展业务产生重大影响的政府政策,包括货币、财政、税收和贸易等政策(4)与被审计单位所处行业和所从事经营活动相关的环保要求3.其他外部因素(1)宏观经济的景气度 (2)利率和资金供求状况 (3)通货膨胀水平及币值变动 (4)国际经济环境和汇率变动2010年行业毛利率数据如下:平安毛利率12月1-11月三、被审计单位的性质(一)实施的风险评估程序(二)了解的内容和评估出的风险1.所有权结构(1)所有权性质(属于国有企业、外商投资企业、民营企业还是其他类型):(2)所有者和其他人员或单位的名称,以及与被审计单位之间的关系所有者主要描述(法人/自然人,企业类型,自然人的主要社会职务,企业所属地区、规模等)与被审计单位之间的关系V(3)控股母公司2.治理结构(1)获取或编制被审计单位治理结构图(2)对图示内容作出详细解释说明3.组织结构4.经营活动(1)主营业务的性质:(2)主要产品及描述(3)与生产产品或提供劳务相关的市场信息风险评估程序执行人执行时间索引号(4)业务的开展情况 (5)联盟、合营与外包情况 (6)从事电子商务的情况 (7)地区与行业分布 (8)生产设施、仓库的地理位置及办公地点(9)关键客户 (10)重要供应商 (11)劳动用工情况(12)研究与开发活动及其支出 (13)关联方交易5.投资活动(1)近期拟实施或已实施的并购活动与资产处置情况(2)证券投资、委托贷款的发生与处置(3)资本性投资活动 (4)不纳入合并范围的投资6.筹资活动(1)债务结构和相关条款,包括担保情况及表外融资 (2)固定资产的租赁(3)关联方融资(4)实际受益股东 (5)衍生金融工具的运用四、被审计单位对会计政策的选择和运用 (一)实施的风险评估程序(二)了解的内容和评估出的风险 1.被审计单位选择和运用的会计政策重要的会计政策被审计单位选择和运用的会计政策 对会计政策选择和 运用的评价风险评估程序执行人 执行时间索引号2.会计政策变更的情况 原会计政策 变更后会计政策 变更日期 变更原因 对变更的处理(调整、列报等) 对变更的评价3.披露 五、被审计单位的目标、战略以及相关经营风险 (一)实施的风险评估程序(二)了解的内容和评估出的风险1.目标、战略2.相关经营风险3.被审计单位的风险评估过程六、被审计单位财务业绩的衡量和评价 (一)实施的风险评估程序(二)了解的内容和评估出的风险 1.关键业绩指标 2.业绩趋势风险评估程序执行人 执行时间索引号风险评估程序执行人 执行时间 索引号3.预测、预算和差异分析4.管理层和员工业绩考核与激励性报酬政策5.与竞争对手的业绩比较7.外部机构提出的报告。