全国银行间同业拆借贷款利率表

2023银行贷款利率一览表最新2023银行贷款利率是多少

2023银行贷款利率一览表_最新2023银行贷款利率是多少2023银行贷款利率一览表1、央行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;2、工商银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;3、农业银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;4、建设银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;5、中国银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,上利率是3.25%;6、交通银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;7、招商银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;8、中信银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;9、光大银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;10、浦发银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;11、深圳发展银行:六个月(含六个月)利率是5.6%,六个月至一年(含一年)利率是6%,一至三年(含三年)利率是6.15%,三至五年(含五年)利率是6.4%,利率是4.5%;12、平安银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;13、广发银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;14、华夏银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;15、民生银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;16、兴业银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;17、东亚银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,上利率是3.25%;18、北京银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;19、中国邮储蓄银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;20、德州银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%。

全国银行间拆借中心贷款利率计算公式

全国银行间拆借中心贷款利率计算公式在金融领域里,贷款利率的计算是一个非常重要且复杂的问题。

而在我国,全国银行间拆借中心是一家对全国范围内的银行间拆借市场进行监管和管理的机构,拥有权威的数据和计算方法。

了解全国银行间拆借中心贷款利率的计算公式对于理解金融市场和进行贷款交易是非常有必要的。

为了帮助大家更好地了解全国银行间拆借中心的贷款利率的计算公式,我将在下面逐一介绍贷款利率的计算以及相关的公式。

1. 银行间拆借市场的基础利率在我国,银行间拆借市场的基础利率是由人民银行根据市场情况和宏观经济形势进行调整的。

一般来说,银行间拆借市场的基础利率包括了以下几个方面的考虑:- 央行的政策利率- 资金的供求关系- 国内外的宏观经济形势基础利率的调整会对整个贷款市场产生影响,也是影响贷款利率的重要因素之一。

2. 贷款利率的计算方法银行间拆借市场的贷款利率一般是根据以下几个方面进行计算的:- 基准利率:这是根据央行的政策利率和市场基准利率来确定的,一般是贷款利率的基础。

- 风险溢价:根据贷款的风险情况来确定,一般来说,贷款风险越高,风险溢价越高。

- 浮动利率:根据市场的利率情况来确定,一般是基准利率加上一定浮动。

其中,基准利率和风险溢价是固定的,而浮动利率则根据市场情况和借款方的信用情况而变化。

3. 全国银行间拆借中心贷款利率计算公式根据以上的介绍,我们可以得出全国银行间拆借中心的贷款利率计算公式如下:贷款利率 = 基准利率 + 风险溢价 + 浮动利率其中,基准利率和风险溢价是由央行和全国银行间拆借中心确定的,而浮动利率则根据市场情况变化。

总结了解全国银行间拆借中心的贷款利率计算公式对于企业和个人在贷款交易中非常重要。

通过了解贷款利率的计算方法和公式,借款方可以更好地把握市场动态和利率情况,在贷款交易中做出更为明智的决策。

对于银行和金融机构来说,掌握贷款利率的计算公式也可以更好地进行风险管理和资金配置。

希望本文的介绍能够帮助大家更好地了解全国银行间拆借中心的贷款利率计算公式,也期待在未来的金融交易中能够更好地运用这些知识。

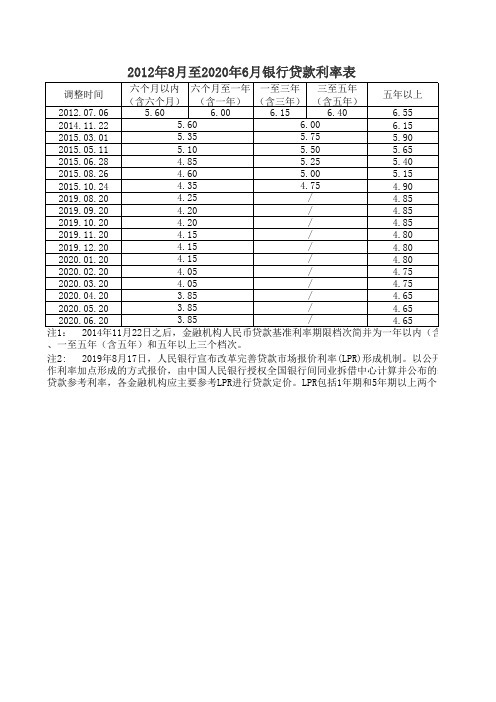

2012年8月至2020年6月银行贷款利率表

2015.05.11

5.10

5.50

5.65

2015.06.28

4.85

5.25

5.40

2015.08.26

4.60

5.00

5.15

2015.10.24

4.35

4.75

4.90

2019.08.20

4.25

/

4.85

2019.09.20

4.20

/

4.85

2019.10.20

4.20

/

ቤተ መጻሕፍቲ ባይዱ

4.85

2019.11.20

备注 注1

注2

年以内(含一年) 制。以公开市场操 算并公布的基础性的 期以上两个品种。

4.15

/

4.80

2019.12.20

4.15

/

4.80

2020.01.20

4.15

/

4.80

2020.02.20

4.05

/

4.75

2020.03.20

4.05

/

4.75

2020.04.20

3.85

/

4.65

2020.05.20

3.85

/

4.65

2020.06.20

3.85

/

4.65

注1: 2014年11月22日之后,金融机构人民币贷款基准利率期限档次简并为一年以内(含一年)

2012年8月至2020年6月银行贷款利率表

调整时间

六个月以内 六个月至一年 一至三年 三至五年 (含六个月) (含一年) (含三年) (含五年)

五年以上

2012.07.06

5.60

6.00

银行基准利率2023最新(公布)

银行基准利率2023最新(公布)银行基准利率2023最新(公布)最新报价:2023年8月21日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告中国人民银行授权全国银行间同业拆借中心公布,2023年8月21日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%。

以上LPR在下一次发布LPR之前有效。

相比于以往有下调,1年期下降10基点,5年期维持不变。

2023年7月20日贷款市场报价利率(LPR)中国人民银行授权全国银行间同业拆借中心公布,2023年7月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%,均维持不变。

2023年6月20日贷款市场报价利率(LPR)中国人民银行授权全国银行间同业拆借中心公布,2023年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%,均下降10个基点。

2023年5月22日贷款市场报价利率(LPR)中国人民银行授权全国银行间同业拆借中心公布,2023年5月22日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。

以上LPR在下一次发布LPR之前有效。

2023年三年定期存款利率我国六大国有银行存定期3年的利率为:1、中国工商银行:存三年定期的利率为3.57%;2、中国农业银行:存三年定期的利率为3.65%;3、中国建设银行:存三年定期的利率为3.81%;4、中国银行:存三年定期的利率为3.67%;5、中国邮政银行:存三年定期的利率为3.84%;6、中国交通银行:存三年定期的利率为3.51%。

定期存款是什么意思呢?定期存款亦称“定期存单”。

银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。

有些定期存单在到期前存款人需要资金可以在市场上卖出;有些定期存单不能转让,如果存款人选择在到期前向银行提取资金,需要向银行支付一定的费用。

2023最新基准利率LPR介绍是多少?

2023最新基准利率LPR介绍是多少?2023最新基准利率LPR介绍是多少?最新报价:2023年8月21日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告中国人民银行授权全国银行间同业拆借中心公布,2023年8月21日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%。

以上LPR在下一次发布LPR之前有效。

相比于以往有下调,1年期下降10基点,5年期维持不变。

2023年房贷利率住房贷款怎么样了?自2022年10月起,中国人民银行将首套房住房准备金贷款利率下调0.15%,二套房住房准备金贷款利率不变。

因此,2023年住房公积金贷款利率为: (一)首置:5年以内(含5年)2.6%,5年以上3.1%。

(二)第二居所:5年以内(含5年)3.025%,5年以上3.575%。

房贷利率的计算公式1、利息计算的基本常识(1、人民币业务的利率换算公式为(注:存贷通用):①日利率(0/000)=年利率(%)÷360=月利率(‰)÷30个人住房公积金贷款利率表个人住房公积金贷款利率表②月利率(‰)=年利率(%)÷122、银行可采用积数计息法和逐笔计息法计算利息。

(1、积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。

计息公式为:利息=累计计息积数×日利率,其中累计计息积数=每日余额合计数。

(2、逐笔计息法按预先确定的计息公式利息=本金×利率×贷款期限逐笔计算利息,具体有三:计息期为整年(月)的,计息公式为:①利息=本金×年(月)数×年(月)利率计息期有整年(月)又有零头天数的,计息公式为:②利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率同时,银行可选择将计息期全部化为实际天数计算利息,即每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:③利息=本金×实际天数×日利率。

2023年每个月lpr利率一览表

2023年每个月lpr利率一览表2023年每个月lpr利率表2023年是一个充满活力的金融年,尤其是在LPR利率方面。

2023年的LPR利率将会有很大的变化,这将会对投资者产生巨大的影响。

1、2023年1月LPR利率的变化:1月份的LPR利率将会有很大的变化,这将会是一个前所未有的结构性变革。

LPR利率的变化将会影响投资者的投资策略,因此投资者需要更加关注LPR利率的变化。

2、2023年2月LPR利率的变化:2月份的LPR利率将会有明显的变化,这将会对投资者产生重要的影响。

投资者需要密切关注LPR利率的变化,以便及时调整投资策略,以便获得最大的投资收益。

3、2023年3月LPR利率的变化:3月份的LPR利率将会有很大的变化,这将会对投资者带来更多的投资机会。

投资者需要密切关注LPR利率的变化,以便及时调整投资策略,以便获得最大的投资收益。

4、2023年4月LPR利率的变化:4月份的LPR利率将会有很大的变化,这将会对投资者带来更多的投资机会。

投资者需要密切关注LPR利率的变化,以便及时调整投资策略,以便获得最大的投资收益。

5、2023年5月LPR利率的变化:5月份的LPR利率将会有很大的变化,这将会对投资者带来更多的投资机会。

投资者需要密切关注LPR利率的变化,以便及时调整投资策略,以便获得最大的投资收益。

6、2023年6月LPR利率的变化:6月份的LPR利率将会有很大的变化,这将会对投资者带来更多的投资机会。

投资者需要密切关注LPR利率的变化,以便及时调整投资策略,以便获得最大的投资收益。

7、2023年7月至12月LPR利率的变化:7月至12月份的LPR利率将会有很大的变化,这将会对投资者带来更多的投资机会。

投资者需要密切关注LPR利率的变化,以便及时调整投资策略,以便获得最大的投资收益。

2023年lpr浮动利率是多少1、货币政策。

货币政策是影响LPR浮动利率的主要因素,中国央行可以通过调整货币政策来控制LPR浮动利率。

2023全国各大银行最新存款利率表(完整版)

2023全国各大银行最新存款利率表(完整版)2023全国各大银行最新存款利率表1、基准利率:1年利率为1.5%,2年利率为2.1%,3年利率为2.75%;2、中国银行:1年利率为1.75%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;3、建设银行:1年利率为1.75%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;4、工商银行:1年利率为1.75%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;5、农业银行:1年利率为1.75%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;6、邮储银行:1年利率为1.78%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;7、交通银行:1年利率为1.75%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;8、招商银行:1年利率为1.75%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;9、上海银行:1年利率为1.95%,2年利率为2.4%,3年利率为2.75%,5年利率为2.75%;年利率为3%;11、浦发银行:1年利率为1.95%,2年利率为2.4%,3年利率为2.8%,5年利率为2.8%;12、平安银行:1年利率为1.95%,2年利率为2.5%,3年利率为2.8%,5年利率为2.8%;13、宁波银行:1年利率为2%,2年利率为2.4%,3年利率为2.8%,5年利率为3.25%;14、中信银行:1年利率为1.95%,2年利率为2.3%,3年利率为2.75%,5年利率为2.75%;15、民生银行:1年利率为1.95%,2年利率为2.35%,3年利率为2.8%,5年利率为2.8%;16、广发银行:1年利率为1.95%,2年利率为2.4%,3年利率为3.1%,5年利率为3.2%;17、华夏银行:1年利率为1.95%,2年利率为2.4%,3年利率为3.1%,5年利率为3.2%;18、兴业银行:1年利率为1.95%,2年利率为2.75%,3年利率为3.2%,5年利率为3.2%;19、北京银行:1年利率为1.95%,2年利率为2.5%,3年利率为3.15%,5年利率为3.15%;20、吉林银行:1年利率为1.95%,2年利率为2.52%,3年利率为3.3%,5年利率为3.6%;5年利率为3.25%;22、南京银行:1年利率为1.9%,2年利率为2.52%,3年利率为3.15%,5年利率为3.3%;23、江苏银行:1年利率为1.92%,2年利率为2.52%,3年利率为3.1%,5年利率为3.15%;24、齐鲁银行:1年利率为1.875%,2年利率为2.52%,3年利率为3.3%,5年利率为3.6%;25、徽商银行:1年利率为1.95%,2年利率为2.5%,3年利率为3.25%,5年利率为3.25%;26、河北银行:1年利率为2.25%,2年利率为2.73%,3年利率为3.3%,5年利率为3.3%;27、长沙银行:1年利率为2.025%,2年利率为2.835%,3年利率为3.575%,5年利率为3.705%;28、西安银行:1年利率为2.025%,2年利率为2.52%,3年利率为3.3%,5年利率为3.6%;29、重庆银行:1年利率为2%,2年利率为2.52%,3年利率为3.3%,5年利率为4.3%;30、汉口银行:1年利率为2.25%,2年利率为2.8%,3年利率为3.25%,5年利率为3.75%;31、海峡银行:1年利率为2.1%,2年利率为2.9%,3年利率为3.85%,5年利率为4%;5年利率为3.9%。

2011年银行间同业拆借贷款利率表

2011年银行间同业拆借贷款利率表在我国金融市场上扮演着重要的角色。

银行间同业拆借市场是指银行之间进行短期资金借贷的市场。

在这个市场上,各家银行可以根据自己的资金需求和流动性状况借入或出借资金,而银行间同业拆借贷款利率表则是记录了这些借款利率的一张表格。

对于银行间同业拆借贷款利率表,我们可以从多个维度进行评估和探讨。

我们可以从宏观经济的角度来分析这张利率表的意义。

在我国的金融市场上,银行间同业拆借市场是非常活跃的,而利率表中的利率水平会直接影响到整个金融体系的流动性和稳定性。

对于央行和监管部门来说,利率表中的数据往往是制定货币政策和监管措施的重要参考。

我们可以从银行的角度来分析这张利率表。

对于银行而言,银行间同业拆借市场是它们获取短期流动性的重要途径,而利率表中的利率则直接影响到它们的融资成本和资金获取成本。

银行可以通过参考利率表中的数据来制定自己的资金筹措策略,同时也需要关注市场上的利率波动对自身盈利能力的影响。

我们还可以从投资者的角度来思考这张利率表的意义。

在金融市场上,利率是最基本的定价方式之一。

而银行间同业拆借市场的利率,则直接反映了市场上的资金成本和供求关系。

投资者可以通过对利率表中数据的分析,来判断市场对流动性的需求和市场风险偏好的变化,从而指导自己的投资决策。

2011年银行间同业拆借贷款利率表不仅仅是一张记录利率的表格,它还承载着宏观经济政策、银行资金筹措和投资决策等多重意义。

对这张利率表的深入理解和分析,能够让我们更好地把握金融市场的动向,从而做出更加明智的决策。

在个人看来,银行间同业拆借市场和利率表的重要性不言而喻。

利率作为资金的价格,直接影响到金融市场上的资金供给和需求,进而影响到整个经济的运行。

对于利率表中数据的监测和分析,不仅是央行和监管部门的职责,也是每一个金融从业者和投资者应该重视的事情。

只有深入理解利率表中的数据背后的意义,才能更好地把握市场的脉搏,做出明智的决策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全国银行间同业拆借贷款利率表

全文共四篇示例,供读者参考

第一篇示例:

全国银行间同业拆借贷款利率表是指在中国各大银行之间进行同业拆借的利率表,该表反映了不同期限的同业拆借利率水平。

同业拆借是指各家银行之间进行短期资金借贷的行为,是银行之间进行流动性调剂和风险管理的重要方式。

全国银行间同业拆借贷款利率表的制定旨在确保银行体系内的流动性充足,维护市场资金利率的稳定性,促进金融市场的健康发展。

同业拆借利率也是市场上其他金融产品的重要参考指标,具有较大的影响力。

全国银行间同业拆借贷款利率表通常按照不同期限进行划分,如隔夜利率、7天利率、1个月利率等。

不同期限的利率表现出不同的变化特性,反映了市场上不同期限资金供求关系的变化。

近年来,随着我国金融市场的不断发展和改革开放的深入推进,全国银行间同业拆借贷款利率表也在不断完善和调整。

央行对同业拆借市场实行了较为稳定的监管政策,确保了市场利率水平的稳定性和合理性。

不过,在银行间同业拆借市场上,也存在着一些风险和问题。

比如利率操纵、信息不对称等问题,可能影响市场的公平性和透明度。

监管部门需要加强对同业拆借市场的监管力度,确保市场秩序的正常

运转。

在未来,随着金融科技的不断发展和金融市场的深化改革,全国

银行间同业拆借贷款利率表将会继续发挥重要的作用,为金融市场的

稳定和发展提供重要支撑。

市场主体也需要不断提高风险意识,加强

风险管理,确保自身利益不受到不利的影响。

全国银行间同业拆借贷款利率表是金融市场中的重要参考指标,

对市场利率的稳定性和透明度具有重要意义。

监管部门应加强对同业

拆借市场的监管,保障市场的正常运作。

市场主体也应提高风险意识,加强风险管理,确保自身权益。

【本篇文章共628字,剩余1372字】

第二篇示例:

全国银行间同业拆借贷款利率表,是指在中国银行间同业拆借市

场上的各类贷款利率。

这些利率是各家银行之间进行资金融通和借贷

时的基准利率,也是市场上资金价格的重要参考。

银行间同业拆借市

场是中国金融市场上最重要的市场之一,是金融机构之间进行短期资

金调剂、资金融通的主要渠道之一。

银行间同业拆借贷款利率表中的利率具有一定的时效性和实时性,随着市场供求关系的变化而波动。

利率的变动会受到多种因素的影响,比如市场利率水平、央行政策利率、货币政策的调控方向、宏观经济

形势等因素。

银行间同业拆借贷款利率表的发布以及变动情况都受到

市场的高度关注,对于市场参与者来说,及时了解这些利率是非常重

要的,可以帮助他们做好资金管理和风险控制。

根据中国人民银行的相关规定,全国银行间同业拆借贷款利率表

是每个工作日上午9点发布的,具体包括了不同期限的贷款利率,比如隔夜拆借利率、7天拆借利率、1个月拆借利率等。

这些利率会根据市场情况进行调整,一般来说,如果市场资金过剩,利率会下降,反之,如果市场紧缺资金,利率会上升。

银行间同业拆借市场的利率是市场

上其他利率的重要参考,比如商业银行的贷款利率、利率互换产品的

定价等,这些利率的变动会直接影响到市场上的资金价格。

除了银行间同业拆借贷款利率表之外,中国人民银行还会发布其

他与利率相关的信息和数据,比如月度和季度的货币政策报告、货币

政策委员会会议纪要等。

这些信息可以帮助市场参与者更好地了解央

行的货币政策走向和政策取向,从而更好地进行资金管理和风险控制。

银行间同业拆借贷款利率表的发布也是中国金融市场日常监管的一部分,通过这些数据的发布和分析,监管部门可以及时掌握市场的情况,做出相应的政策调整和干预措施。

全国银行间同业拆借贷款利率表是中国金融市场上非常重要的数

据之一,直接关系到金融机构的资金成本和市场上的资金价格。

及时

了解这些数据对于市场参与者来说是非常重要的,可以帮助他们更好

地把握市场走向和风险管理,也可以帮助监管部门更好地掌握市场情况,保持金融市场稳定和健康的发展。

【全国银行间同业拆借贷款利率表】是金融市场上不可或缺的重要工具,希望广大市场参与者和监管部

门能够充分利用这些数据,做好市场分析和监管工作,实现金融市场

的稳健发展。

第三篇示例:

全国银行间同业拆借贷款利率表是指在中国银行之间进行短期资

金借贷交易时所适用的利率表。

这种利率表是由中国人民银行每日发

布的,涵盖了不同期限和不同类型的贷款利率,对于银行之间的资金

流动和金融市场的运作起着非常重要的作用。

据了解,同业拆借是指商业银行之间进行的短期融资交易,通常

涉及很短的期限(一般为隔夜、7天、14天、1个月、3个月等)。

这种交易是银行之间为了解决短期流动性问题而进行的,参与者多为大

型商业银行、政策性银行和城市商业银行。

全国银行间同业拆借贷款利率表具体包括了各个期限的贷款利率。

一般来说,隔夜利率是最短期限的贷款利率,通常会受到央行政策利

率的影响,而长期利率则更多受到市场供求关系和风险评估的影响。

通过这些利率表,银行可以根据自身的资金需求选择适合的期限和利

率进行拆借,以满足资金周转的需求。

在实际操作中,银行间同业拆借贷款利率表也会受到市场利率的

波动影响,随着市场供求关系的变化,利率也会有一定程度的波动。

这种波动反映了市场对于资金流动性和信用风险的变化预期,对于银

行间的资金流动和市场的平稳运行都具有重要意义。

全国银行间同业拆借贷款利率表是银行之间进行短期融资交易时的重要参考依据,它可以帮助银行根据市场情况选择合适的期限和利率进行拆借,保障了金融市场的运作和资金的流动性。

这也体现了中国金融市场的健康和成熟,为各类金融机构提供了更多的融资渠道和选择。

【全国银行间同业拆借贷款利率表】的发布对于维护金融市场的秩序,促进金融市场的稳定发展具有非常重要的意义。

第四篇示例:

全国银行间同业拆借贷款利率表是指各大银行之间在同业市场上进行短期资金借贷交易时所采用的利率表。

这些利率反映了市场上的资金供求状况以及各个银行的信用水平,对金融市场的流动性和稳定性具有重要的影响。

全国银行间同业拆借贷款利率表可以分为两个部分,一是拆入利率,即向其他银行借款时所支付的利率;二是拆出利率,即向其他银行出借资金时所收取的利率。

这些利率通常以基准利率为基准,在基准利率上加减一定的点数确定,既能反映市场的实际情况,又能保持一定的合理性和稳定性。

在我国,全国银行间同业拆借贷款利率表由中国人民银行进行监管和发布。

中国人民银行每天根据市场情况和银行资金需求,公布一天期、七天期、14天期和一个月期的同业拆借利率,以引导市场资金交易行为,并维护金融市场的良好秩序和稳定运行。

银行间同业拆借市场是银行之间进行短期资金融通的重要渠道,它的运作不仅有助于满足银行日常运营中的资金需求,还能够推动货币市场的流动性,促进利率市场化和市场利率的形成。

通过同业拆借市场,银行可以根据自身的资金状况选择适宜的融资方式,提高资金利用效率,降低融资成本,从而更好地为实体经济服务。

全国银行间同业拆借贷款利率表的变动,往往能够反映出宏观经济形势和金融市场的波动。

一般来说,当市场上的流动性充裕时,同业拆借利率会较低,反之则会提高。

而当经济增长迅速或通货膨胀加剧时,也会导致同业拆借利率的上升,以抑制过快的信贷扩张和资产泡沫的形成。

在实际操作中,银行应密切关注全国银行间同业拆借贷款利率的变化,合理利用这一市场,根据市场情况和自身资金状况制定融资策略,提高资金运用的灵活性和效率。

监管部门也应加强对同业拆借市场的监管,规范市场秩序,防范风险,确保金融市场的稳健运行。