综合结转分步法与分项结转分步法例题

第五章成本计算的分步法例题

直接材料 燃料及动力 直接工资 4650 792 920 10 700 15 350 12 250 3 100 1 515 3 227 2 699 528 1176 1 300 4 094 6 570 5 786 784

2 865 19 174 3 915 29 062 3 635 24 370 280 4 692

表3 约当产量计算表(法一)

一步骤 项 目 直接材料 月末在产品约当 产量 完工产成品数量 以后步骤月末在 产品 约当产量合计 40 100 100+50= 150 290 其他费用 20 100 150 270 50 二步 骤 三 步 骤 25

100 100 — 50 — 200 125

表4 约当产量计算表(法二)

1 950 45 760 225 9 555

表e 第三步骤产品成本计算单

项 目 直接 材料 燃料 及动力 直接 工资 制造 费用 合计

月初在产品 本月发生费用 合 计 完工产成品产量 产品 产量 在产品约当产量 合 计 单位成本 转出产成品成本 月末在产品成本

5 291 45 760 51 051 160 50 210 243.10 38 896 12 155

平行结转分步法例题

• 资料:某企业大量大批生产甲产品,经过 资料:某企业大量大批生产甲产品, 三个生产步骤, 三个生产步骤,原材料在生产开始时一次 投入,月末在产品按约当产量法计算, 投入,月末在产品按约当产量法计算,各 步骤在产品完工程度均为50%。有关产量 步骤在产品完工程度均为 。 记录和生产费用记录资料如表1和表 所示。 和表2所示 记录和生产费用记录资料如表 和表 所示。 • 要求:该企业不要求计算各步骤半成品成 要求: 本,采用平行结转分步法计算完工产品成 本。

综合结转分步法与分项结转分步法例题

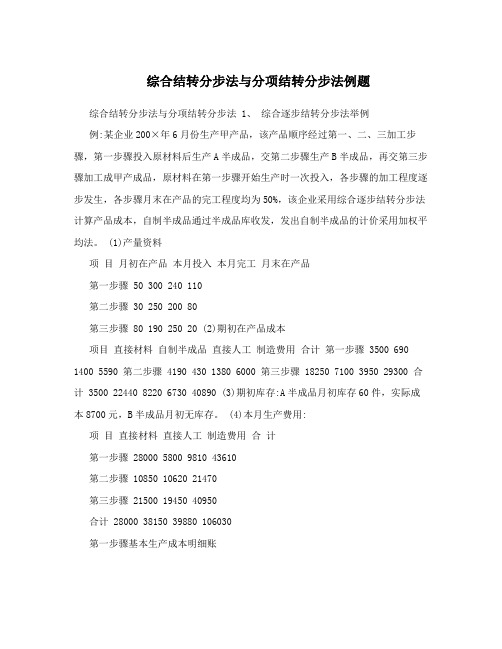

综合结转分步法与分项结转分步法例题综合结转分步法与分项结转分步法 1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料项目月初在产品本月投入本月完工月末在产品第一步骤 50 300 240 110第二步骤 30 250 200 80第三步骤 80 190 250 20 (2)期初在产品成本项目直接材料自制半成品直接人工制造费用合计第一步骤 3500 690 1400 5590 第二步骤 4190 430 1380 6000 第三步骤 18250 7100 3950 29300 合计 3500 22440 8220 6730 40890 (3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:项目直接材料直接人工制造费用合计第一步骤 28000 5800 9810 43610第二步骤 10850 10620 21470第三步骤 21500 19450 40950合计 28000 38150 39880 106030第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品200×年 6月金额单位:元项目直接材料直接人工制造费用合计月初在产品成本 3500 690 1400 5590 本月生产费用 28000 5800 9810 43610合计 31500 6490 11210 49200 installation to be familiar with the drawings, and to be familiar with to order materials, know exactly what each part of the mullions used to avoid misattribution. Checks include the following the color is correct, oxide films if requested;section conforms to design including the height, angle, thickness, etclength requirementis easier to control, and therefore work both from a technical as well as management are particularly valued. 2. technology process: checks for vertical models, specifications, check the box in place, ferrule fixed Liang Xiaduan, and top bolted beam three dimensional adjustment. 3. basic operation: (1) check the vertical type and specification: before单位产品成本 90 22 38 150 完工半成品成本 21600 5280 9120 36000 月末在产品成本 9900 1210 2090 13200 (5)第一步骤成本计算直接材料=31500?(240+110)=90直接人工=6490?(240+110×50%)=22制造费用=11210?(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元收入发出结存摘要数量/件单价金额数量/件单价金额数量/件单价金额期初余额 60 145 8700一车间交库 240 150 36000二车间领用 250 149 37250 50 149 7450第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品200×年6月金额单位:元项目自制半成品直接人工制造费用合计月初在产品成本 4190 430 1380 6000 本月生产费用 37250 10850 10620 58720合计 41440 11280 12000 64720 单位产品成本 148 47 50 245 完工半成品成本 29600 9400 10000 49000 月末在产品成本 11840 1880 2000 15720 (6)第二步骤成本计算直接材料=41440?(200+80)=148直接人工=11280?(200+80×50%)=47制造费用=12000?(200+80×50%)=50installation to be familiar with the drawings, and to be familiar with to order materials, know exactly what each part of the mullions used to avoid misattribution. Checks include the following the color is correct, oxide films if requested;section conforms to design including the height, angle, thickness, etclength requirementis easier to control, and therefore work both from a technical as well as management are particularly valued. 2. technology process: checks for vertical models,specifications, check the box in place, ferrule fixed Liang Xiaduan, and top bolted beam three dimensional adjustment. 3. basic operation: (1) check the vertical type and specification: before根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元收入发出结存摘要数量/件单价金额数量/件单价金额数量/件单价金额期初余额二车间交库 200 245 49000三车间领用 190 245 46550 10 245 2450 (7)第三步骤成本计算直接材料=64800?(250+20)=240直接人工=28600?(250+20×50%)=110制造费用=23400?(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000第三步骤基本生产成本明细账产品名称:甲产成品200× 年6月金额单位:元项目自制半成品直接人工制造费用合计月初在产品成本 18250 7100 3950 29300 本月生产费用 46550 21500 19450 87500合计 64800 28600 23400 116800 单位产品成本 240 110 90 440 完工半成品成本 60000 27500 22500 110000 月末在产品成本 4800 1100 900 6800 2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

综合结转分步法与分项结转分步法

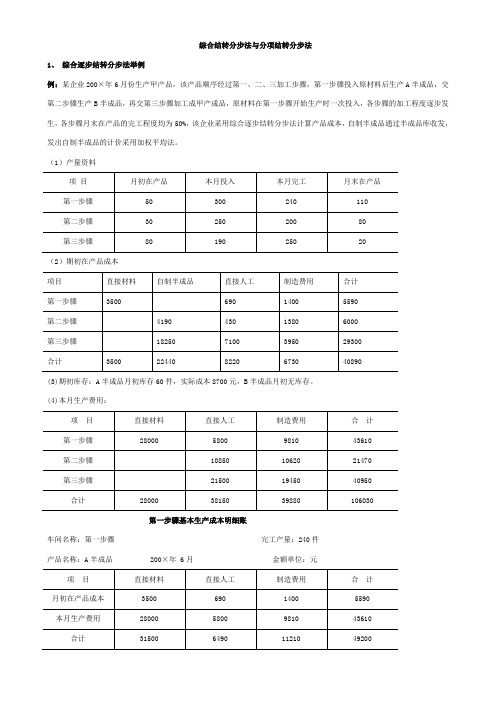

综合结转分步法与分项结转分步法1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品 200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000第三步骤基本生产成本明细账产品名称:甲产成品 200×年6月金额单位:元2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A 半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

综合结转分步法和分项结转分步法的异同

一、综合结转分步法概述1.综合结转分步法是财务会计中常用的一种结转方法,用于将本期各项费用、成本或收益分配到利润表上的各个项目中。

2.这种方法将成本、费用或收益依照其经济性质或法律规定的用途归入利润表上相关项目中,从而准确反映企业经营活动的成果。

二、分步结转法概述1.分步结转法是财务会计中常用的结转成本、费用或收益的方法之一,其基本思路是将各项成本、费用或收益分别核算,然后通过分步结转的方式将其归入利润表上相应的项目中。

2.采用分步结转法,可以更加细致地了解各项成本、费用或收益的具体来源和去向,有助于提高财务信息的准确性和透明度。

三、综合结转分步法和分项结转分步法的异同1.相同之处(1)都是财务会计中常用的结转方法,用于将各项成本、费用或收益分配到利润表上的各个项目中。

(2)都可以帮助企业更准确地了解各项成本、费用或收益的来源和去向,有助于提高财务信息的准确性和透明度。

2.不同之处(1)综合结转分步法更注重将成本、费用或收益依照其经济性质或法律规定的用途归入利润表上相关项目中,而分项结转分步法更注重将各项成本、费用或收益分开核算,并根据具体情况进行分步结转。

(2)在具体操作上,综合结转分步法可能需要综合考虑各项成本、费用或收益的相关因素,而分项结转分步法则更加注重对各项成本、费用或收益进行彻底的分项核算和结转。

四、结语综合结转分步法和分项结转分步法都是财务会计中常用的结转方法,它们在反映企业经营活动成果、提高财务信息的透明度和准确性等方面都发挥着重要作用。

在实际应用中,企业可以根据自身的具体情况和需求选择合适的结转方法,并且根据实际操作情况灵活运用,以充分发挥其效益。

五、综合结转分步法的应用1. 在实际操作中,综合结转分步法通常适用于规模较大、业务复杂的企业,或者需要更加精细地核算各项成本、费用或收益的企业。

通过综合考虑各项因素,这种方法可以更准确地反映企业在利润表上的各个项目中的实际情况,促进财务信息的透明化和准确性。

分步法例题

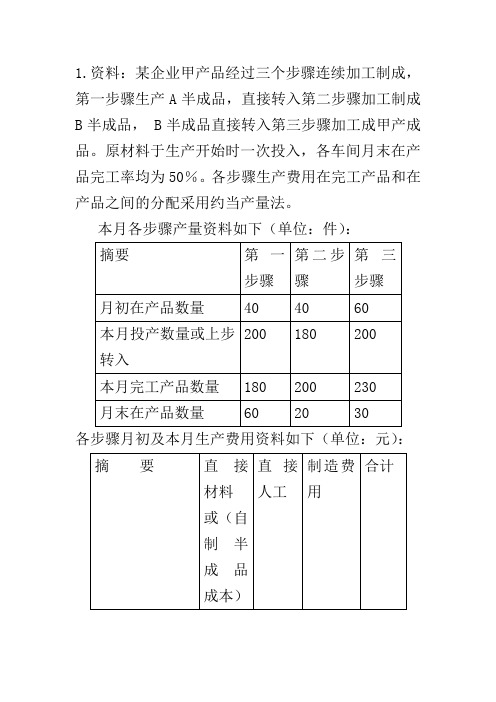

1.资料:某企业甲产品经过三个步骤连续加工制成,第一步骤生产A半成品,直接转入第二步骤加工制成B半成品, B半成品直接转入第三步骤加工成甲产成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各步骤生产费用在完工产品和在产品之间的分配采用约当产量法。

本月各步骤产量资料如下(单位:件):

各步骤月初及本月生产费用资料如下(单位:元):

要求:编制各步骤基本生产成本明细账,采用综合结转分步法计算各步骤半成品成本及产成品成本。

第一步骤基本生产成本明细账

产品名称:A半成品

第二步骤基本生产成本明细账产品名称:B半成品

第三步骤基本生产成本明细账产品名称:甲成品

2.某工业企业生产甲产品,经过两个步骤连续加工制成,所用原材料在生产开始时一次投入,各步骤计入产成品成本的费用采用约当产量法计算,有关产量、费用资料见下表:

本月各步骤产量资料如下(单位:件):

各步骤月初及本月生产费用资料如下(单位:元):

要求:采用平行结转分步法计算甲产品成本,完成各步骤基本生产成本明细帐的登记,并汇总各步骤“份额”,计算产成品的总成本。

第一步骤基本生产成本明细帐

第二步骤基本生产成本明细帐

3.某公司B产品的生产分两个步骤,分别由第一和第二两个车间进行,半成品直接在两个车间之间结转。

本月该公司完工B产品10件。

各车间产品成本明细帐如下:

产品成本明细帐

第一车间半成品

产品成本明细帐第二车间 B完工产品

要求:采用综合结转分步法计算B产品第一、第二步骤完工产品成本,并进行成本还原。

成本计算分步法实训

实训课练习1、产品成本计算的综合结转分步法[资料]某企业生产甲产品,分两个步骤分别在两个车间进行生产,采用综合结转分步法计算产品成本。

第一车间为第二车间提供半成品甲,第二车间将半成品甲加工为产成品甲。

半成品甲通过仓库收发(半成品成本用加权平均法计算)。

(1)2011年6月份第一车间和第二车间发生的生产费用(不包括所耗半成品的费用)见表8.18.3加工完成半成品甲500件送交半成品仓库。

第二车间从半成品仓库领用半成品甲550件。

本月完工入库产成品甲400件。

要求:(1)计算自制半成品甲和产成品甲的成本。

计算过程和结果填入表8.4、表8.5的产品成本计算单。

(2)登记半成品明细账,格式见表8.6(3)编制半成品入库、领用和产成品入库的会计分录。

(4)进行成本还原。

填制产品成本还原计算表(格式见表8.7),并编制成本还原的会计分录。

表8.4 产品成本计算单车间名称:一车间表8.5 产品成本计算单车间名称:二车间表8.6 半成品明细账名称:半成品甲单位:件表8.7产品成本还原计算表产品名称:甲产量:400件2、产品成本计算的平行结转分步法[资料]某厂设有三个生产步骤,第一步骤生产甲半成品,第二步骤将甲半成品加工成乙半成品,第三步骤将乙半成品加工成丙产成品。

原材料在加工开始时一次投入。

各加工步骤狭义在产品的加工程度为50%。

2011年8月份有关产量和成本资料见表8.20-表8.22(1)计算完工产品成本,并登记有关生产成本明细。

生产成本明细以产品成本计算单形式替代,产品成本计算单格式见表8.23~表8.25,将计算过程和结果分别填入表中。

(2)编制产品成本汇总表,格式见表8.26表8.3 产品成本计算单车间名:第一步骤产品名:甲半成品单位:元表 8.24产品成本计算单车间名:第二步骤产品名:甲半成品单位:元表 8.25 产品成本计算单车间名:第三步骤产品名:甲半成品单位:元表 8.26产品成本汇总计算表产品名:甲半成品单位:元。

成本会计智慧树知到期末考试章节课后题库2024年成都文理学院

成本会计智慧树知到期末考试答案章节题库2024年成都文理学院1.辅助生产成本明细账一般应按车间以及产品或劳务的种类设置,账内按照成本项目或费用项目设置专栏。

()答案:对2.下列各项损失中,不属于废品损失的有()。

答案:产品销售后发现的废品由于包退发生的损失###产品销售后发现的废品由于包换发生的损失###产品入库以后发现的由于保管不善发生的废品的损失###降价出售不合格品的降价损失3.为了正确计算产品成本,必须正确划分的耗费界限有()。

答案:各种产品的成本的界限###各月份的成本、费用的界限###生产经营耗费与非生产经营耗费的界限4.平行结转分步法的适用情况是()。

答案:管理上不要求提供各步骤半成品资料###半成品不对外销售###半成品种类较多,逐步结转半成品成本工作量较大5.分批法计算成本的主要特点有()。

答案:在计算月末在产品成本时,一般不存在在完工产品与在产品之间分配成本的问题###成本计算期与产品生产周期基本一致,但与会计报告期不一致###成本核算对象是产品的批别###产品成本的计算是与生产任务通知单的签发和结束紧密配合的,因此产品成本计算是不定期的。

6.制造费用分配的关键在于正确选择()。

答案:分摊标准7.计算月末在产品约当量的依据是()。

答案:月末在产品数量和完工程度8.企业的成本会计工作,主要由厂部成本会计机构集中进行,车间等其他单位中的成本会计机构或人员只负责登记原始记录和填制原始凭证,并对它们进行初步的审核、整理和汇总,为厂部成本会计机构进一步工作提供基础资料。

这种工作方式为()。

答案:集中工作方式9.在下列辅助生产成本的分配方法中,计算分配工作最为简便的是()。

答案:直接分配法10.下列各项中,属于产品成本项目的是()。

答案:制造费用11.在逐步结转分步法下,完工产品与在产品时间的成本分配,是指在()的成本分配。

答案:前面步骤的完工半成品与加工中的在产品及最后步骤的产成品与加工中的在产品12.企业生产特点和管理要求对产品成本计算的影响主要表现在()上。

分项结转分步法(直接分配法)

分项结转分步法练习一、 基本资料某企业大量生产甲产品,依次经过二个车间生产完成,第二车间在第一车间生产的甲半成品的基础上生产出甲产成品。

采用逐步结转分步法计算成本,半成品成本按成本项目分项结转。

半成品在各个生产步骤之间直接结转,原材料在第一车间一次投入。

企业设有机修和运输两个辅助车间。

各生产步骤采用约当产量比例法在完工半成品与期末在产品之间分配成本。

各车间在产品完工率50%。

四、该企业2011年4月份与成本有关的各种资料如下,根据各种原始凭证编写会计分录,登记账簿,计算产品成本。

(一)领料情况如下,根据各领料单编制发出材料汇总表:领料单部门:一车间 2011年 4 月 8 日 主管: 领料人:张三 审核: 发料人:李四领料单部门:一车间 2011年 4月 11 日 主管: 领料人:张三 审核:发料人:李四领料单部门:一车间 2011年4月 13 日 主管: 领料人:张三 审核: 发料人:李四 ② 转 财 务 科② 转 财 务 科② 转 财 务 科领料单部门:二车间 2011年 4 月 12 日主管: 领料人:王五 审核: 发料人:李四领料单部门:机修车间 2011年4月8日主管: 领料人:李牧 审核: 发料人:李四领料单部门:运输车间 2011年4月25 日主管: 领料人:许二 审核: 发料人:李四发出材料汇总表借:生产成本——甲半成品——直接材料 92000——辅助生产成本—机修车间—修理费 450—运输车间—物耗 600制造费用——一车间-物耗 5000 ——二车间-物耗 720 贷:原材料-A 材料 37450—B 材料 61320② 转 财 务 科② 转 财 务 科② 转 财 务 科(二)根据电费结算凭证编制“动力费用分配表”,并编制会计分录动力费用分配表2011年4月借:生产成本——甲半成品——直接材料 2640——甲产成品——直接材料 3630——辅助生产成本—机修车间—电费 1518—运输车间—电费 990制造费用——一车间-电费 660——二车间-电费 1320管理费用——电费 1242贷:应付账款-供电公司 12000(三)根据工资结算汇总表编制会计分录工资结算汇总表2011年4月30日单位:元借:生产成本——甲半成品—直接人工44800——甲产成品—直接人工5800——辅助生产成本——机修车间—工资3400——运输车间—工资5100制造费用——一车间-工资4200二车间-工资2500管理费用——工资10500贷:应付职工薪酬—工资76300(四)根据社保费用计提表编制会计分录社保费用计提表2011年4月30日单位:元借:生产成本——甲半成品—直接人工16128——甲产成品—直接人工2088——辅助生产成本——机修车间—社保费1224——运输车间—社保费1836制造费用——一车间-社保费1512二车间-社保费900管理费用——社保费3780贷:应付职工薪酬—社保费27468(五)计提固定资产折旧,填制折旧计算表,编制会计分录如下:固定资产折旧计算表2011 年4月单位:元借:制造费用——一车间-折旧费 7000二车间-折旧费 1300 生产成本——辅助生产成本——机修车间—折旧费 900——运输车间—折旧费 2600 管理费用——折旧费 2220贷:累计折旧 14020(六)根据待摊费用分配表,编制会计分录:待摊费用分摊表2011年4月单位:元-低值易耗品摊销 2500二车间-包装物摊销 200-低值易耗品摊销 800 管理费用——无形资产摊销 3300——低值易耗品摊销 600贷:周转材料-包装物摊销 700-低值易耗品摊销 3900 累计摊销 3300(七)本月以库存现金支付了办公费用及其他费用,编制会计分录办公费用及其他费用分配表2011年4月单位:元借:制造费用——一车间-办公费 9000-其他 1800二车间-办公费 3000-其他 500 生产成本-辅助生产成本-机修车间-办公费 2000-其他 300-运输车间-办公费 4000-其他 500 管理费用——办公费 9000——其他 6000 贷:库存现金 36100 (八)登记辅助生产成本明细账:辅助生产成本明细账车间:机修车间辅助生产成本明细账车间:运输车间分配本月机修车间,运输车间的辅助生产费用(直接分配法)。

最新综合结转分步法练习题及答案

综合结转分步法练习题某工厂设有三个基本生产车间,大量生产甲产品。

甲产品顺序经过三个车间进行生产。

第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。

该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。

生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。

该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。

没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。

该厂各生产步骤所产半成品,按实际成本综合结转。

半成品仓库发出的B半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。

甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。

各步骤在产品完工率分别为30%、50%和60%。

该厂6月份生产的有关记录如下。

(1)有关产量资料如下表所示。

生产数量记录产品:甲产品单位:件二车间的半成品库6月初半成品30件,实际成本4800元。

(2)有关费用资料见下表所示。

生产费用记录(3)要求:1)完成第一车间半成品成本明细账并列示计算过程。

第一车间半成品成本明细账2)完成第二车间半成品成本明细账并列示计算过程。

3)完成第三车间产品成本明细账并列示计算过程。

第三车间产品成本明细账4)对甲产品成本进行成本还原。

【答案】(1)计算第一车间A 半成品成本。

将生产费用在A 半成品和月末在产品之间进行分配: 单位半成品直接材料成本=5010015090003500=++(元/件)完工A 半成品直接材料成本=150×50=7500(元) 月末在产品直接材料成本=100×50=5000(元) 单位半成品直接人工成本=30%3010015040001400=⨯++(元/件)完工A 半成品直接人工成本=150×30=4500(元) 月末在产品直接人工成本=100×30%×30=900(元) 单位半成品制造费用=20%301001503000600=⨯++(元/件)完工A 半成品制造费用=150×20=3000(元) 月末在产品制造费用=100×30%×20=600(元)根据以上计算结果登记第一车间产品成本明细账,见下表。

综合结转分步和平行结转分步

逐步结转分步法—综合结转分步法(1)半成品不通过仓库收发(2)半成品通过仓库收发半成品不通过仓库收发的核算第一步骤:月初在产品成本+本月生产费用-月末在产品成本=完工半成品成本第二步骤:月初在产品成本+本月生产费用+上步骤转入的半成品成本-月末在产品成本=完工半成品成本第三步骤:月初在产品成本+本月生产费用+上步骤转入的半成品成本-月末在产品成本=完工产成品成本注:如果半成品通过仓库收发,“上步骤转入的半成品成本”应改为“本月领用半成品成本”。

实例一:综合结转分步法—半成品不通过收发材料一次投入,A:B:C=1:1:1分录:借:基本生产成本-第二车间50700贷:基本生产成本-第一车间50700成本还原:对象:三车间本月完工产品中自制半成品成本55709.01元将其还原为:直接材料、直接人工、制造费用,符合成本构成项目。

有两种还原方法:1.还原分配率法(P160)还原分配率=本月产成品所耗上步骤半成品成本合计/本月所产该种半成品成本合计第一次(三车间)还原分配率=55709.01/60042.5=0.927826自制半成品A:0.927826*49962.5=46356.52元直接人工:0.927826*3546.67=3290.69元制造费用:0.927826*6533.33=6061.80元第二次(二车间)还原分配率=46356.52/50700=0.914330直接材料:0.914330*31500=28801.39元直接人工:0.914330*7500=6857.47元制造费用:=0.914330*11700=10697.66元产成品C成本汇总计算单2.百分率还原法先计算本月完工半成品中各个成本项目占总成本的百分比,然后乘以本月产品成本中所耗半成品成本。

第二车间本月完工半成品B成本结构:自制半成品A:49962.50/60042.50=83.21% 直接人工:3546.67/60042.50=5.91%制造费用:6533.33/60042.50=10.88%第三车间还原金额:自制半成品A:55709.01*83.21%=46355.47元直接人工:55709.01*5.91%=3292.40元制造费用:55709.01*10.88%=6061.14元第一车间本月完工半成品A的成本结构:直接材料:31500/50700=62.13% 直接人工:7500/50700=14.79%制造费用:11700/50700=23.08%第二车间还原金额:直接材料:46355.47*62.13%=28800.65元直接人工:46355.47*14.79%=6855.97制造费用:46355.47*23.08%=10698.84元产成品成本计算汇总单实例二:综合结转分步法—半成品通过仓库收发一车间生产半成品甲⇒半成品仓库⇒二车间生产产成品甲1.本月生产费用2.月初月末在产品按定额成本计算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

综合结转分步法与分项结转分步法

1、综合逐步结转分步法举例

例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料

(2)期初在产品成本

(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:

第一步骤基本生产成本明细账

车间名称:第一步骤完工产量:240件

产品名称:A半成品 200×年 6月金额单位:元

(5)第一步骤成本计算

直接材料=31500÷(240+110)=90

直接人工=6490÷(240+110×50%)=22

制造费用=11210÷(240+110×50%)=38

根据完工入库半成品成本作如下会计分录:

借:自制半成品——A半成品 36000

贷:生产成本——基本生产成本——A半成品 36000

半成品明细分类账

名称:A半成品单位:元

第二步骤基本生产成本明细账

车间名称:第二步骤完工产量:200件

产品名称:B半成品 200×年6月金额单位:元

(6)第二步骤成本计算

直接材料=41440÷(200+80)=148

直接人工=11280÷(200+80×50%)=47

制造费用=12000÷(200+80×50%)=50

根据完工入库半成品成本作如下会计分录:

借:自制半成品——B半成品 49000

贷:生产成本——基本生产本——B半成品 49000

半成品明细分类账

名称:B半成品单位:元

(7)第三步骤成本计算

直接材料=64800÷(250+20)=240

直接人工=28600÷(250+20×50%)=110

制造费用=23400÷(250+20×50%)=90

根据完工入库产成品成本作如下会计分录:

借:库存商品——甲产品 110000

贷:生产成本——基本生产本——B半成品 110000

第三步骤基本生产成本明细账

产品名称:甲产成品 200×年6月金额单位:元

2、分项逐步结转分步法的计算举例

例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A 半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

各车间没有半成品库存。

200×年6月各车间的产量纪录和成本资料见下表。

(1)产量纪录:

(2)成本资料

(3)企业本月发生生产费用已经归集在各车间基本生产成本明细账上,各车间基本生产成本明细账如下:

第一车间基本生产成本明细账

车间名称:第一车间完工产量:980件

产品名称:A半成品 200×年 6月金额单位:元

(4)第一车间基本生产成本计算为:

直接材料=159500÷(980+120)=145

直接人工=25248÷(980+120×60%)=24

制造费用=11210÷(240+120×60%)=25

第二车间基本生产成本明细账

车间名称:第二车间完工产量:1020件

产品名称:B半成品 200×年 6月金额单位:元

(5)第二车间基本生产成本计算为:

直接材料=157180÷(1020+120)=137.88

直接人工=77520÷(1020+120×50%)=71.78

制造费用=119540÷(1020+120×50%)=110.69

第三车间基本生产成本明细账

车间名称:第三车间完工产量:1060件

产品名称:乙产品 200×年 6月金额单位:元

(6)第三车间基本生产成本的计算为:

直接材料=152677.6÷(1060+100)=131.62

直接人工=102915.6÷(1060+100×40%)=93.56 制造费用=144803.8÷(1060+100×40%)=131.64。