天津财经大学《计量经济学》(递归系统模型).

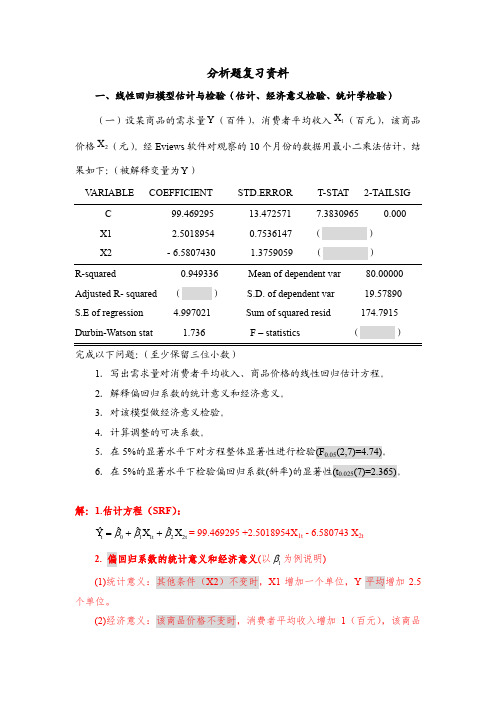

天津财经大学计量复习要点2(分析题)

X R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

0.386181 0.992710 0.992363 33.26392 23236.26 -112.1923 0.550600

(2)对模型进行统计学检验(拟合优度检验、变量显著性检验及方程显著 性检验) ;显著水平为 0.05,临界值为 F0.05(1,21)= 4.32, t0.025 (21) =2.08; 注:前两题的结果要进行统计意义与经济意义解释。 (3)对模型运用 DW 检验法进行序列相关检验,显著水平为 0.05,临界值

j

,并在 H0 成立条件下计算其样本值:

ˆ 2 S ˆ

2

t1

2.5018954 = 3.3199 0.7536147

t2

- 6.580743 =-4.783 1.3759059

(3) 由题意,知拒绝域为(-∞,-2.365] U [2.365,∞) ,故 t1=3.3199> t0.025(7)=2.365 t2=-4.783<-t0.025(7)= -2.365

15.66885 2.916971 1.516553 7.868761 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

0.0113 0.0000 545.5059 193.3659 11.31701 11.46405 65.83991 0.000000

天津财经大学《计量经济学》(多元例题综合答案).

ˆ 2

2 x y x 2 1 x1 y x1x2

xi X i X

∑X1i=47.5 ∑x1i2=31.83 ∑yix1i=15.28 ∑yi2=7.37 ,

yi Yi Y

∑X2i=19.5 ∑x2i2=7.27

n=10

( 1)对我国 1991~2000 年的消费模型Yi 0 1 X 1i 2 X 2i u i 进行估计

结果表明,当前一期人均居民消费额(X ) 保持不变时,人均国内生产总值( X )每 增加 1 千元,人均居民消费额(Y)平均 增加 0.339 千元;当人均国内生产总值(X ) 保持不变时,前一期人均居民消费额( X ) 每增加 1 千元,人均居民消费额(Y)平均 增加 0.302 千元。

2

1

1

2

ˆ 不是由 0 这样的 检验结果表明,在 95%置信概率下, 1 1 总体产生的,1 显著地不为 0,即变量X 1 对被解释变量的影 响是显著的;也就是说,在 95%的置信概率下,人均国内生 产总值对人 2 0 ˆ 0.302 0 2 2 t 5.298 ˆ 0.057 SE ( 2 ) t0.025 , 7 2.365 t t0.025 , 7

≈0.026

t ,n k 1 t 0.025 ,7 2.365

2

P3.946 E (Y

P 4.007 2.365 * 0.026 E (Y 0) 4.007 2.365 * 0.026 1 0.05

计量经济学分析题 天津财经大学题库

分析题一:多元线性回归模型的统计检验与异方差Dependent Variable: LNYSample: 1 31Included observations: 31Variable Coefficient Std. Error t-Statistic Prob. C 1.153994 0.727611 1.586004 0.1240 LNK 0.609236 0.176378 3.454149 0.0018 LNL 0.360796 0.201591 1.789741 0.0843 R-squared 0.809925 Mean dependent var 7.493997 Adjusted R-squared 0.796348 S.D. dependent var 0.942960 S.E. of regression 0.425538 Akaike info criterion 1.220839 Sum squared resid 5.070303 Schwarz criterion 1.359612 Log likelihood -15.92300 Hannan-Quinn criter. 1.266075 F-statistic59.65501 Durbin-Watson stat 0.793209 Prob(F-statistic) 0.000000请回答以下问题:1.请写出Eviews 中得到下图使用的命令根据该图你可以得出什么结论? LnY 和lnK 呈现线性关系。

2.根据Eviews 输出结果写出回归方程,并说明解释变量的经济意义。

L K Yln 3608.0ln 6092.0154.1ˆln ++= 在职工人数不变的条件下,资产增加1%,工业总产值增加0.61%; 3.对回归模型进行统计检验。

(1)拟合优度检验R 2=0.81,在被解释变量lnY 的总变差中,有81%可以由解释变量lnK 和lnL 解释。

2015考研天津财经大学复试参考书考研经验考研真题解析复试线

1/14【育明教育】中国考研考博专业课辅导第一品牌官方网站: 1育明教育天津分校2015年天津地区15所高校考研辅导必备天津分校地址南京路新天地大厦2007专注考研专业课辅导8年天津地区专业课辅导第一品牌天津分校王老师与大家分享资料育明教育,创始于2006年,由北京大学、中国人民大学、中央财经大学、北京外国语大学的教授投资创办,并有北京大学、武汉大学、中国人民大学、北京师范大学复旦大学、中央财经大学、等知名高校的博士和硕士加盟,是一个最具权威的全国范围内的考研考博辅导机构。

更多详情可联系育明教育天津分校王老师2015考研天津财经大学复试参考书考研经验考研真题解析复试线▲政治经济学1、《政治经济学教程》(第7版),宋涛主编,中国人民大学出版社;2、《政治经济学原理》,石晶莹等主编,清华大学出版社。

▲经济思想史1、吴宇晖、张嘉昕,《外国经济思想史》,高等教育出版社,2007年第1版;2、蒋自强,《当代西方经济学流派(第3版)》,复旦大学出版社,2008年第3版。

▲经济史1、王玉茹,《中国经济史》,高等教育出版社,2008年;2/14【育明教育】中国考研考博专业课辅导第一品牌官方网站:22、高德步,《世界经济史》,中国人民大学出版社,2005年第2版。

▲西方经济学1、《西方经济学(微观部分)(第三版)》、《西方经济学(宏观部分)(第三版)》,高鸿业主编,中国人民大学出版社;2、《西方经济学学习指导与精粹题解(上册微观部分)》、《西方经济学学习指导与精粹题解(下册宏观部分)》,丛屹等主编,清华大学出版社;3、《计量经济学》,于俊年编著,对外经济贸易大学出版社。

▲人口资源与环境经济学1、Herman E.Daly,《生态经济学——原理与应用》,黄河水利出版社,2007年9月第1版;2、罗丽艳,《自然资源价值代偿机制研究》,经济学科出版社,2005年3月第1版;3、钟水映、简新华,《人口、资源与环境经济学》,科学出版社,2005年9月第1版。

计量经济报告

《计量经济学》课程报告题目甘肃省全社会固定资产投资影响因素实证分析系别统计系专业班级精算1605姓名杨怡菁学号 20161617162018 年 12月 3 日内容摘要本文以甘肃省全社会固定资产投资为研究对象建立了多元线性回归模型,其中影响甘肃省社会固定资产投资的因素有甘肃省财政一般预算收入、甘肃省社会消费品零售总额、全国社会消费品零售总额和全国居民消费水平等,其次进行数据的收集、整理和建立模型,再次运用Eviews软件对计量模型进行参数估计和检验,并加以修正。

最后对得到的结果进行经济意义的分析,得出结论并相应提出一些政策建议。

关键词:甘肃省、社会固定资产投资、影响因素、经济意义目录甘肃省社会固定资产投资影响因素实证分析 (5)一.前言 (5)(一)研究目的和研究意义 (5)1.研究目的 (5)2.研究意义 (5)(二)研究内容 (5)(三)研究方法 (5)二.理论分析和理论借鉴 (6)(一)阐述所要分析问题的现状 (6)(二)甘肃省社会固定资产投资的影响因素分析 (7)三.实证分析 (7)(一)变量选择和数据来源 (7)1.变量的选择 (7)2.数据的来源 (7)(二)模型建立和检验 (8)1.模型建立与参数估计 (8)2.模型经济意义的检验 (9)3.模型回归参数显著性的检验 (9)4.模型拟合优度检验 (10)5.模型整体显著性的检验 (10)6.模型多重共线性的检验和修正 (11)7.模型异方差的检验和修正 (18)8.模型自相关的检验和修正 (21)(三)最终实证结果分析 (24)1. 经济意义检验 (24)2.统计意义检验 (24)四.全文结论和政策建议 (25)(一)结论 (25)(二)建议 (25)参考文献 (26)附录 (27)甘肃省社会固定资产投资影响因素实证分析一.前言(一)研究目的和研究意义1.研究目的在国民经济发展的过程中,社会固定资产投资是影响经济增长的一个重要因素,对经济增长有直接的拉动作用,社会固定资产投资是以货币形式表现的建造和购置固定资产活动的工作量。

《计量经济学》李子奈第四版1

Wassily Leontief USA

The Bank of Sweden Prize in Economic Sciences in Memory of Alfred Nobel 1980 "for the creation of econometric models and

• Sarget(1976):以货币政策为例,重新解析了Lucas批判。 构造模型对于评价政策似乎是无能为力旳。

• Sims(1980):为使构造方程能够辨认而施加了许多约束, 这些约束是不可信旳。提议采用向量自回归(VAR)模型而 防止构造约束问题。

• 有关模型设定:经济学理论不足以指导怎样设定模型,以 及确保模型设定旳正确性。

– 萨缪尔森:“计量经济学能够定义为实际经济现象 旳数量分析。这种分析基于理论与观察旳并行发展, 而理论与观察又是经过合适旳推断措施得以联络。”

– 戈登伯格:“计量经济学能够定义为这么旳社会科 学:它把经济理论、数学和统计推断作为工具,应 用于经济现象分析。”

• 在经济学科中占据极主要旳地位

– 克莱因:“计量经济学已经在经济学科中居于最主 要旳地位”,“在大多数大学和学院中,计量经济 学旳讲授已经成为经济学课程表中最有权威旳一部 分”。

– 绝大多数在获奖成果中应用了计量经济学

The Bank of Sweden Prize in Economic Sciences in Memory of Alfred Nobel 1969

"for having developed and applied dynamic models for the analysis of economic processes"

计量经济建模步骤与模型分类.

(2)时间序列(ARIMA)模型建模步骤:

确定研究对象 定义变量 收集数据 画时间 序列图 模型的设定,估计,诊断、 检验,分析回归参数,预测

注意: (1)确定度量研究对象和影响因素的变量。比如,研究中国经济,使用 GDP 还是 GNP 做测量变量。 不容易度量的对象要找合理的替代变量。 比如, 需求量用销售量代替。 (2)用货币度量的数据一般要考虑价格因素。最好用不变价测量。 (3)要选择恰当的测量单位。比如,测量中国年 GDP,以万亿人民币为宜。如果以万 人民币为单位数字将太大。 (4)收集数据分直接收集和间接收集。直接收集数据即亲自作调查。调查分普查和抽 样调查两种。间接收集数据即从年鉴、网站、数据库等处引用数据。 (5)普查即对每一个对象作调查。抽样调查分多种,有简单随机抽样、分层抽样、整 群抽样、系统抽样。 (6)引用数据时要时刻注意,引用的数据是否与想要的数据的定义相符。比如,想要 农业劳动人数,但引用的是统计年鉴上的农村人口数,这其实是两个概念。 (7)统计数据时,注意不要出现错误。 (8)引用数据时,要检查数据是否有错误。

(2)时间序列(ARIMA)模型建模步骤: 定义变量 收集数据 画时间 序列图 模型的设定,估计,诊断、 检验,分析回归参数,预测

确定研究对象

回归模型:通过解释变量描述被解释变量的变化。 ARIMA 模型:依据自身的变化规律,描述序列的变化,建模不以经济理论为依据。

(1)回归模型建模步骤:

确定研究对象 及其影响因素 定义变量 收集数据 画变量 散点图 模型的设定,估计,诊断、 检验,分析回归参数,预测

1.单方程回归模型 (1)一元、多元线性回归模型, (2)一元、多元可线性化的非线性回归模型 (3)非线性回归模型 假定条件:误差项服从正态分布,不存在自相关、 异方差,解释变量间不存在多重共线性。 估计方法:OLS 法、GLS 法、 可使用虚拟变量:季度的、月度的、不同时期的。

2015年考研天津财经大学10年复试历年真题参考书目专业课重点

育明教育中国考研专业课辅导第一品牌育明教育官方网站: 1育明教育天津分校2015年天津地区15所高校考研辅导必备天津分校地址南京路新天地大厦2007专注考研专业课辅导8年天津地区专业课辅导第一品牌天津分校赵老师与大家分享资料2015年考研天津财经大学10年复试历年真题参考书目专业课重点天津财经大学2010年硕士研究生复试笔试科目及考试大纲复试笔试考试大纲(内容、范围)▲政治经济学资本主义部分:商品和货币、资本和剩余价值、资本循环和周转、社会资本再生产、剩余价值的分配、垄断资本全面国际化和经济全球化。

社会主义部分:社会主义的本质、社会主义初级阶段的生产资料所有制结构、社会主义商品经济和市场经济、社会主义的个人收入分配和国民收入分配、社会主义经济的科学发展。

▲西方经济学经济学部分:不完全竞争市场、一般均衡与福利经济学、市场失灵与微观经济政策、宏观经济政策效果与实践、开放的宏观经济模型、经济增长与经济育明教育中国考研专业课辅导第一品牌育明教育官方网站: 2发展。

计量经济学部分:线性回归分析、相关分析、异方差、自相关、时间序列分析、线性联立方程模型、计量经济模型的应用。

▲世界经济古典及新古典贸易的理论模型、贸易模式、贸易条件及其福利分析;国际贸易理论的新进展及其应用;要素流动与国际贸易;贸易保护理论依据、措施及其经济学分析;多边贸易体制的新进展及其影响;区域经济一体化理论与当前全球区域经济一体化的实际;汇率决定理论、政策含义及其应用;国际收支调整理论、政策含义及其应用;开放的宏观经济政策;国际经济协调。

▲国民经济学国民经济核算的基本概念与分类、核算原则与方法,生产总量核算,投入产出核算,收入分配与使用核算,积累核算,对外经济核算,国民经济账户体系,中国国民经济核算体系的特点;国民收入分配的统计分析,消费需求的决定及统计分析,投资需求的决定及统计分析,产业结构演进的一般规律与统计分析,通货膨胀理论及统计测定,中国宏观经济的热点问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 21 31 g 1 11 21 g1

0 1 32 g 2

12 22 g2

0 0 0 g 3 1 1k 2k gk 0 0 1源自Back二、递归系统模型的估计

由于递归系统模型中的第 1 个方程的解释变量 全部为先决变量,那么可以用单方程模型的估计 方法直接估计第 1 个方程的参数,并得到关于被 (y 11 , y 12 , y 1n ) 。在第 2 个方 1 解释变量的估计值 Y 程的解释变量中,除了在第 1 个方程中作为被解 释变量的 Y1 之外,全部为先决变量。于是有两种

Y 可以用于该方程参数估计的方法,一是以 1 取代

方程中的 Y1 作为解释变量,然后用普通最小二乘 Y Y1 的工 法等方法估计其参数;二是以 1 作为方程中 具变量,采用工具变量方法估计方程参数。

Back

§4.4一种特殊的联立方程模型 —递归系统模型

一、递归系统模型 二、递归系统模型的估计

一、递归系统模型

在介绍联立方程计量经济学模型的估计方法 之前,首先介绍一种在形式是属于联立方程模型 但仍然可以采用单方程模型的估计方法估计每个 方程的特殊情况,即递归系统模型。

联立方程模型

Y X

1

Y 即在第 1 个方程中被解释变量为 ,解释变量全部 Y 为先决变量;在第 2 个方程中被解释变量为 ,解 释变量中除了作为第 1 个方程被解释变量的内生变 量Y 外,全部为先决变量;第 3 个方程…,依次类 推。这类模型称为递归系统模型。

2 1

例如,在供给导向的宏观经济系统中,总产值 由前期资本存量和劳动力数量决定,它们是先决 变量;国民收入由总产值决定;居民收入、财政 收入由国民收入决定;消费与投资又由居民收 入、财政收入决定;…如果将这些关系用一个宏 观经济模型来描述,这个模型就是典型的递归系 统模型。大多数情况下,模型并不是严格递归的, 而是一种近似递归系统。但可以采用递归系统模 型的方法去研究。