2014年港口行业分析报告

港口行业分析报告(案例) ()

港口行业分析报告一、港口行业生产综述港口经过 10 几年的建设,我国港口基础设施有了明显改善,主要表现在:一是基本形成为了由主枢纽港为骨干、区域性中型港口为辅助、小型港口为补充的层次分明的港口布局体系。

二是建成为了一批10 万至 20 万吨级铁矿石、原油和具有国际水平的集装箱码头。

船舶平均每次在港停时由 1985 年的 4.4 天下降到 2002 年的 1.2 天,基本消除了“瓶颈”状况。

三是长江口航道整治一期工程完成,天津、秦皇岛、广州和湛江等一批港口深水航道交付使用,进一步提升了我国港口的国际竞争力。

四是计算机、 EDI 等一些新技术和新装备的运用,使港口发展与当前的信息技术结合起来。

五是大部份港口实现了或者正在实现老港区的改造、功能转换、资源重组以及新港区规划和开辟建设,港口面貌发生了巨大的变化。

但是随着全球经济一体化进程的加快和国民经济结构调整的深入,港口基础设施结构性矛盾日益突出,主要表现在:一是沿海港口大型深水泊位短缺,特别是专业化集装箱泊位、矿石泊位、原油码头泊位不足;二是码头吞吐能力不足导致大型枢纽港码头超负荷运转;老三是码头泊位等级低,设备落后,老港区改造与城市发展的矛盾日益突出;四是长江口、珠江口出海航道及沿海主枢纽港进出港航道能力仍然不足,适应不了我国外贸吞吐量的变化。

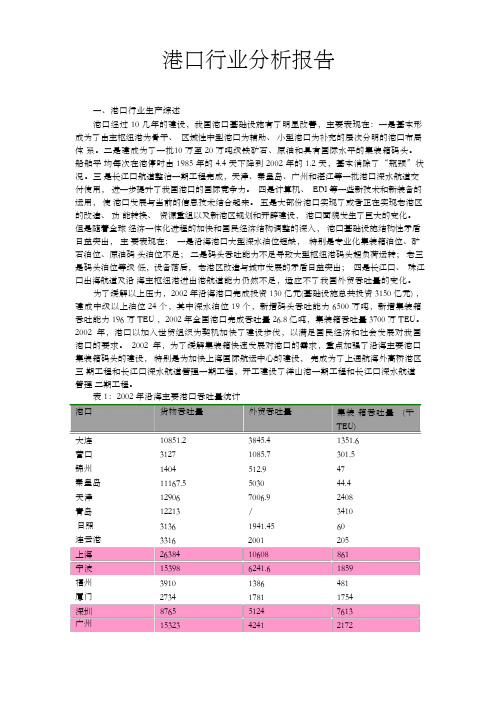

为了缓解以上压力,2002 年沿海港口完成投资 130 亿元(基础设施总共投资 3150 亿元) ,建成中级以上泊位 24 个,其中深水泊位 19 个,新增码头吞吐能力 6500 万吨,新增集装箱吞吐能力 196 万 TEU ,2002 年全国港口完成吞吐量 26.8 亿吨,集装箱吞吐量 3700 万 TEU。

2002 年,港口以加入世贸组织为契机加快了建设步伐,以满足国民经济和社会发展对我国港口的要求。

2002 年,为了缓解集装箱快速发展对港口的需求,重点加强了沿海主要港口集装箱码头的建设,特别是为加快上海国际航运中心的建设,完成为了上通航海外高桥港区三期工程和长江口深水航道管理一期工程,开工建设了洋山港一期工程和长江口深水航道管理二期工程。

2014年长江水系主要港口运行情况分析

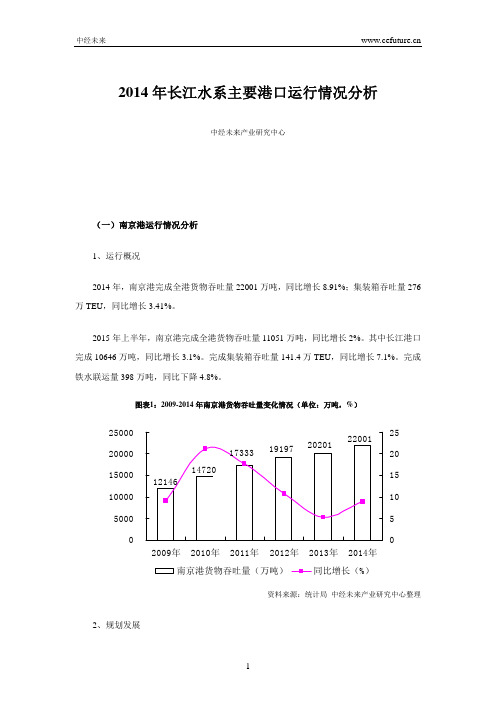

2014年长江水系主要港口运行情况分析中经未来产业研究中心(一)南京港运行情况分析1、运行概况2014年,南京港完成全港货物吞吐量22001万吨,同比增长8.91%;集装箱吞吐量276万TEU ,同比增长3.41%。

2015年上半年,南京港完成全港货物吞吐量11051万吨,同比增长2%。

其中长江港口完成10646万吨,同比增长3.1%。

完成集装箱吞吐量141.4万TEU ,同比增长7.1%。

完成铁水联运量398万吨,同比下降4.8%。

图表1:2009-2014年南京港货物吞吐量变化情况(单位:万吨,%)5000100001500020000250002009年2010年2011年2012年2013年2014年510152025南京港货物吞吐量(万吨)同比增长(%)资料来源:统计局 中经未来产业研究中心整理2、规划发展2012年底,《南京市内河港口总体规划》出台。

其共规划码头岸线16公里,其中:货运公用码头岸线11.5公里,旅游客运码头岸线4.5公里,规划形成雨花台、六合、江宁、溧水、高淳5个港区、18个货运公用作业区,其中:6个主要作业区、12个一般作业区。

规划形成300-1000吨级泊位208个,陆域用地5379亩,年通过能力5040万吨。

(二)南通港运行情况分析1、运行概况2014年,南通港完成货物吞吐量2.2亿吨,比2013年增长7.4%,增长幅度比全国规模以上港口平均增幅高出近3个百分点。

其中,外贸货物吞吐量完成4813.6万吨,比2013年增长6.1%;集装箱吞吐量完成71.1万标箱,比2013年增长18.4%。

2015年上半年,南通港完成货物吞吐量10820.1万吨,同比增长2.9%。

其中,外贸货物吞吐量2540.8万吨,同比增长3.7%;集装箱吞吐量36.4万标箱,同比增长10.8%。

图表2:2008-2014年南通港货物吞吐量变化情况(单位:万吨,%)5000100001500020000250002008年2009年2010年2011年2012年2013年2014年24681012141618南通港货物吞吐量(万吨)同比增长(%)资料来源:统计局 中经未来产业研究中心整理2、货种分析从货种情况来看,金属矿石、煤炭、矿建材料依然是南通港的三大主力军。

2014年港口行业土地开发分析报告

2014年港口行业土地开发分析报告2014年6月目录一、港口经济是拉动我国区域经济增长的重要增长极 (4)1. 港口经济的外部规模效应巨大 (4)2. 港口经济向高附加值产业方向演进 (6)二、港口产业上升空间巨大,区域整合升级成为趋势 (7)1. 三大港口群依托腹地增长极发展空间广阔 (7)(1)腹地经济地位支撑港口群增长 (8)(2)内外贸轮流领涨中国港口吞吐量增速全球领先 (9)2. 区域规划整合港口资源 (9)3. 港口转型升级增添发展动力 (11)(1)先进技术推动港口服务升级 (11)(2)延伸产业链走向高端服务 (11)(3)节能减排发展绿色港口 (12)三、港口定位合理,港城一体创造新机遇 (12)1. 港口布局不尽合理区域规划明确定位 (13)2. 区港联动成为港口城市发展主要模式 (14)四、港口空间资源储量丰富未来土地开发有千亿市场 (16)1. 港口综合优势支撑增长 (17)(1)京唐港 (17)(2)曹妃甸港 (17)(3)大连港 (18)(4)锦州港 (18)(5)营口港 (19)(6)日照港 (19)(7)青岛港 (20)(8)连云港港 (20)(9)宁波港 (21)(10)舟山港 (22)(11)上海港 (22)2. 港口土地开发市场空间广阔 (23)五、投资思路:临港开发价值大、京津冀规划圈港口 (23)港口在世界经济中起着极其重要的作用。

据统计,国际物流量的90%以上由海运完成。

随着经济全球化进程的加快,港口行业在我国参与国际经济合作中的战略作用日益突出,港口经济已经成长为推动我国国民经济发展的重要加速器。

一、港口经济是拉动我国区域经济增长的重要增长极港口经济是以港口及邻近区域为中心,以经济腹地为依托,以综合运输体系为动脉,以港口相关产业为支撑的海陆经济联合的产业模式。

港口经济具有极强的关联性。

依靠港口的运输调度作用,港口吸引各种资源和关联产业在港口周边地区集中,从而大大促进区域经济发展和产业结构升级。

港口行业分析分析报告文案

港口行业分析分析报告文案港口行业分析报告目录一、港口行业管理体制 (4)二、行业竞争状况 (4)1、行业市场化程度和竞争格局 (4)2、行业的主要企业和主要企业的市场份额 (5)3、行业进入壁垒 (6)三、市场供求状况及变动原因 (7)1、港口煤炭业务的市场供求状况及变动原因 (7) (1)需求情况 (7)(2)供给情况 (8)2、港口矿石业务的市场供求状况及变动原因 (8) (1)需求情况 (8)(2)供给情况 (9)3、行业利润情况 (9)四、影响行业发展的因素 (10)1、有利因素 (10)(1)宏观经济营造了良好的发展环境 (10)(2)经济政策支持港口企业持续发展 (10)(3)临港工业的发展促进港口企业的发展 (11) (4)经济全球化趋势将推动港口企业持续发展 (11) (5)全球性资本流动将增强港口企业的发展后劲 (12) 2、不利因素 (12)(1)相关行业的波动带来的不利影响 (12)(2)宏观调控带来的影响 (12)(3)疏港能力有待提高 (12)(4)基础设施相对落后,装备水平有待提高 (13) 五、行业特征 (13)1、技术水平 (13)2、行业的周期性和地域性特征 (13)六、相关行业的关联性 (14)1、与煤炭行业的关联性分析 (14)2、与钢铁行业相关性的分析 (15)一、港口行业管理体制根据国办发[2001]91 号文《国务院办公厅转发交通部等部门关于深化中央直属和双重领导港口管理体制改革意见的通知》以及交函水[2002]1 号文《关于贯彻实施港口管理体制深化改革工作意见和建议的函》的容要求,我国港口管理体制已从“交通部与地方政府双重领导,以地方管理为主,政企合一”的港口管理体制转变为“双重领导港口全部下放地方,实行政企分开”的管理体制。

港口的行政管理职能将全部交由地方政府,港口企业以市场为中心转换经营机制,真正成为自主经营、自负盈亏、自担风险、自我发展的经济主体。

2014年港口行业分析报告

2014年港口行业分析报告2014年12月目录一、中国港口行业监管和主要法律法规及政策 (4)1、港口行业的监管 (4)2、港口行业的法律法规 (5)(1)《港口法》 (5)(2)《港口货物作业规则》 (6)(3)《港口经营管理规定》 (6)(4)《海域使用管理法》 (6)(5)《港口岸线使用审批管理办法》 (7)3、港口行业相关政策 (7)4、港口行业收费适用的主要规定 (10)二、港口行业情况 (12)三、中国港口行业基本情况 (16)1、中国港口行业发展概况 (16)(1)全国港口布局趋于稳定,综合性大型枢纽港初具规模 (16)(2)港口建设规模大,码头泊位进一步大型化 (17)(3)港口货物吞吐量、集装箱吞吐量快速增长 (17)2、中国港口行业布局 (19)3、中国港口分货种发展情况 (20)(1)集装箱 (21)(2)煤炭 (22)(3)金属矿石 (22)(4)石油天然气及制品 (23)4、中国港口行业发展前景 (24)一、中国港口行业监管和主要法律法规及政策1、港口行业的监管我国港口码头行业集装箱、货物装卸及其相关业务经营受我国法律法规监管,并受国家发改委、交通运输部、国土资源部、国家海洋局、环境保护部、住建部等国家监管机构的监管。

港口业务经营行为涉及范围广泛,其中包括港口及相关规划、项目投资建设、港口码头经营、海洋生态、安全、环保、运输及代理、报关、报检、保险、理货等范围。

交通运输部负责全国港口经营行政管理工作。

省、自治区、直辖市人民政府交通运输(港口)主管部门负责本行政区域内的港口经营行政管理工作。

省、自治区、直辖市人民政府、港口所在地设区的市(地)、县人民政府确定的具体实施港口行政管理的部门负责该港口的港口经营行政管理工作。

交通运输部主管全国的港口岸线工作,会同国家发改委具体实施对港口深水岸线的使用审批工作。

县级以上地方人民政府港口行政管理部门按照本办法和省级人民政府规定的职责,具体实施港口岸线使用审批的相关工作。

2014年长江三角洲地区港口经济运行情况及形势分析

2014年长江三角洲地区港口经济运行情况及形势分析2014年,发达经济体经济运行分化加剧,发展中经济体经济增长放缓,世界经济复苏依旧艰难曲折。

我国经济继续保持稳定增长,实现GDP增长率7.4%的较高水平,外贸进出口总额增长2.3%。

长江三角洲地区经济同比增长8.85%,继续保持高于全国平均增长水平。

1 世界经济走势2014年,世界经济复苏艰难波折,经济增长缓慢,主要发达经济体消费低迷,世界贸易低速增长,全球通胀冲高回落。

日本经济增长0.2%,增幅比上年减小1.3个百分点;欧元区全年经济增长0.8%,比上年下降0.5%;俄罗斯、巴西和南非经济分别增长0.7%,0.1%,1.4%,增幅分别比上年减小0.6,2.2和0.5个百分点;印度经济增长7.4%,增幅比上年扩大0.5个百分点。

2 我国及长江三角洲地区经济发展态势全国经济平稳增长,长江三角洲地区经济地位稳固。

2014年,我国国内生产总值为亿元,比上年增长7.4%。

分产业看:第一产业增加值为亿元,比上年增长4.1%;第二产业增加值为亿元,比上年增长7.3%;第三产业增加值为亿元,比上年增长8.1%。

长江三角洲地区的上海、浙江、江苏经济转型取得显著成效。

两省一市共完成国内生产总值为亿元,同比增长8.8%,经济总量占全国比重为20.2%。

上海市实现生产总值为亿元,比上年增长7.0%。

分产业看:第一产业增加值为124.26亿元,增长0.1%;第二产业增加值为亿元,增长4.3%;第三产业增加值为亿元,增长8.8%。

第三产业增加值占全市生产总值的比重达到64.8%,比上年提高1.6个百分点。

浙江省实现生产总值为亿元,比上年增长7.6%。

分产业看:第一产业增加值为亿元,增长1.4%;第二产业增加值为亿元,增长7.1%;第三产业增加值为亿元,增长8.7%。

第三产业比重首次超过第二产业。

江苏省实现生产总值为亿元,比上年增长8.7%。

分产业看:第一产业增加值为亿元,增长2.9%;第二产业增加值为亿元,增长8.8%;第三产业增加值为亿元,增长9.3%。

2014年港口区国民经济和社会发展统计公报

2014年港口区国民经济和社会发展统计公报港口区统计局(2015年5月)2014年,国内外经济运行环境仍然复杂,港口区委区政府以党的群众路线教育实践活动为契机,以“十百千”项目建设为引领,在稳增长、调结构、惠民生等方面下功夫,全区上下共同努力,全年经济运行保持总体平稳。

一、综合初步核算,全年全区实现生产总值324.56亿元,增长13.0%(按可比价格计算,同比,下同),按常住人口计算,人均地区生产总值19.74万元,增长11.4%。

从三次产业看,与上年同期比,第一、第三产业增幅均有所提升,第二产业增幅回落。

全年全区生产总值324.56亿元,其中,实现第一产业增加值13.46亿元,增长6.5%,同比提高2.3个百分点;第三产业增加值89.94亿元,增长4.5%,同比提高1.6个百分点;第二产业增加值221.16亿元,增长17.6%,同比回落1.9个百分点。

从对经济增长的贡献率看,第一、第三产业对经济增长的贡献同比提高。

三次产业对经济增长的贡献率分别为2.1%、86.8%、11.1%,第一、第三产业同比分别提高0.6个百分点、3.9个百分点,第二产业同比回落3.3个百分点。

三次产业分别拉动经济增长0.3个百分点、11.3个百分点、1.4个百分点。

从结构看,与上年同期比,第二产业比重提高,第三产业比重下降。

三次产业结构由上年的4.2:66.2:29.6调整为4.2:68.1:27.7。

全年全区实现财政收入10.96亿元,增长8.6%,同比回落18.7个百分点,累计增速连续8个月保持在个位数的增长区间;实现税收收入9.46亿元,增长5.6%;公共财政预算收入5.7亿元,增长10.6%。

公共财政预算支出10.31亿元,增长13.9%,其中,一般公共服务支出2.03亿元,增长2.1%。

图3 2014年财政收入累计增速-6-4-2024681012增速%据就业部门统计,全区新增城镇就业人数6310人,比上年减少609人,下降8.8%,其中下岗失业人员再就业195人,增长9.6%。

国内外经贸形势回顾及2014年中国港口形势展望

国内外经贸形势回顾及2014年中国港口形势展望关于《国内外经贸形势回顾及2014年中国港口形势展望》,是我们特意为大家整理的,希望对大家有所帮助。

一、国内外经贸形势回顾与展望从全球经济运行情况来看,2013年可以称为全球经济从金融危机谷底开始步入缓慢复苏阶段的拐点之年。

IMF预计2013年全球经济增长为3%。

2013年,美国经济总体保持温和回升态势。

截至年底,美国GDP已连续十一个季度保持增长,全年GDP实现增幅1.9%,增速低于2012年;外贸出口基本保持增势,贸易赤字持续降低,外贸出口总额23 000 亿美元,同比增长2.8%,进口总额27 000亿美元,同比回落0.1个百分点,出口表现好于进口;全年失业率呈走低趋势,12月份已降至6.6%。

面对经济复苏的态势,美联储决定自2014年开始削减量化宽松规模。

需要指出的是,受经济结构特征影响,美国经济复苏以金融业、地产业为代表的虚拟经济复苏较为明显,比较直观的表现是全年美国服务业采购经理人指数PMI表现明显好于制造业PMI指数。

实体经济依然面临较大压力,货物贸易复苏势头不够强劲,失业率仍徘徊在7%左右。

在这种情况下,美国经济的复苏之路仍显得漫长。

欧洲方面情况较为复杂,总体来看表现不及美国,仍在金融危机的谷底徘徊。

欧盟统计局数据显示,欧元区GDP连续三季度负增长。

区内各国表现分化,德国基本保持扩张态势,但总体表现差强人意,2013年GDP增长0.4%,外贸出口额为1万亿欧元,同比下降0.2%;进口额为8950亿欧元,同比下降1.2%。

欧洲第二大经济体法国的形势也不乐观,第三季度出现回落,全年GDP增速约为0.2%,外贸进出口也同比下降。

日本方面,在大幅度量化宽松政策的推动下,日本经济2013年有所好转,自2012年四季度开始已实现连续4个季度正增长,而2013年第四季度则同比回落。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年港口行业分析

报告

2014年3月

目录

一、“坐地收钱”模式逐渐面临瓶颈 (4)

1、中国港口市场规模居全球前列 (4)

2、中国港口增长进入第二个阶段——低增长阶段 (4)

(1)第一阶段,高速增长阶段拐点:中国加入WTO (4)

(2)第二阶段:低增长阶段拐点:人民币升值+“刘易斯拐点” (5)

3、竞争加剧,港口业盈利趋势下移 (8)

4、港口企业亟待转型升级 (9)

三、转型升级,重拾增长 (10)

1、摆脱地域限制,异地扩张,重拾增长 (10)

2、向上下游产业链要利润——贸易、物流、金融、保险 (11)

(1)信息流——物流 (11)

①标杆企业1:上港集团——长江战略、长江物流 (11)

②标杆企业2:宁波港——收购腹地港口+宁波港物流 (12)

③标杆企业3:珠海港——西江战略+水水联运 (12)

(2)信息流——资金流 (13)

(3)物流——信息流——资金流 (14)

①标杆企业:保税科技 (14)

3、回避产能过剩,综合利用岸线资源发展港口地产 (14)

四、投资思路 (15)

1、看好具有垄断或者绝对优势货种的港口企业 (15)

(1)唐山港 (15)

2、看好背靠自贸区的国际集装箱枢纽港 (18)

(1)上港集团 (18)

①由腹地型港口向“腹地+枢纽型”港口转变 (18)

②上港物流注册于自贸区,全物流领域发展空间较大 (20)

③上海国企改革可能使上港集团迎来新激励方式 (20)

④盈利预测 (20)

3、看好受益内河航运发展的港口 (21)

(1)珠海港 (22)

①业务框架基本搭建完成,港口物流+电力能源 (22)

②业绩弹性较大 (24)

五、主要风险 (25)

一、“坐地收钱”模式逐渐面临瓶颈

1、中国港口市场规模居全球前列

2013年全球十大货物吞吐量港口中国港口占据八席,全球前十大集装箱港口吞吐量中中国占据六席,中国港口市场规模居全球前列。

2、中国港口增长进入第二个阶段——低增长阶段

(1)第一阶段,高速增长阶段拐点:中国加入WTO

国际贸易是全球经济增长的重要推动力,据IMF统计,1960年至2011年商品贸易占全球GDP比重持续回升,2006年已经超过50%,受金融危机影响2009年大幅回落,但2010年以后快速回升。

中国加入WTO后,在比较优势作用下“中国制造”遍布全球,中国逐步成为世界工厂,自加入WTO以来中国出口额年均复合增速达20.4%,2012年中国出口额占全球比重高达11%。