建筑工程一切险费率

建筑工程一切险如何计算.doc

建筑工程一切险如何计算费率计算/建筑工程一切险。

那么建筑工程一切险如何计算的呢?以下带来关于建筑工程一切险如何计算,具体费率计算内容供以参考。

一、费率1)建筑工程部分住宅大楼1.4-1.8综合性大楼1.6-2.2商场、办公大楼1.7-2.2旅馆、医院、学校大楼2.1-2.8厘定上述费率范围的基点是:无特种巨灾风险区保险金额为UD$1500以下的项目施工期限为1-1年半楼高在20层以下免赔额UD$2500左右若超过以上范围,承保公司需要在此费率基础上加费30%-50%仓库及普通工厂厂房2.4-2.8道路2.6-3码头3-3.5水坝隧道、桥梁、管道的工建部分3.2-4.52)建筑用施工机器、设备部分A.各类起重机、升降机、传送设备9-14B.各类挖掘机、推土机、压路机、铲车、特种车辆8-10C.其他各种施工机具6-83)加保第三者责任有累计赔偿限额者为累计赔偿限额的2.8-3.2无累计赔偿限额者为每次事故赔偿限额的3.5-5加保“交叉责任”,视危险大小加收第三者责任保险费的10-254)加保保证期保险有限的保证期责任按建筑工程部分费率的10%-15%加收。

扩大的保证期责任按建筑工程部分费率的15%-25%加收。

5)附加保障部分附加保障的费率应视具体危险程度来确定在一般情况下,如无特别风险,每增加一项附加保障,应加收0.2%。

二、免赔额1)物质损失部分的免赔额有两类:各保险项目的免赔额和特种危险的免赔额。

免赔额的高低,工地自然地理条件,工期长短因素等,与被保险人协商确定。

现将各项免赔额的掌握幅度规定如下:建筑工程部分:一般为US$2000-US$50000。

也可以分别规定自然灾害的免赔额与其他损失的免赔额。

自然灾害免赔额一般比较大些,其他损失免赔额一般比较小些。

建筑用机器,装置及设备:一般为US$500-US$1000,或同时再规定损失金额的15%-20%,以高者为准。

其他保险项目:一般为US$500-US$2000。

建筑工程一切险的保险费率

建筑工程一切险的保险费率建筑工程一切险是指对建筑工程项目在施工期间以及工程竣工后,出现因意外事故而导致的财产损失进行保障的保险形式。

在建筑工程过程中,由于涉及多个环节和各种风险因素,因此保险费率的确定是十分重要的。

保险费率的准确性直接影响到保险公司的盈利以及被保险人在购买保险时的成本支出。

本文将就建筑工程一切险的保险费率进行探讨。

一、保险费率的确定f保险费率的确定是根据一系列的风险评估和客观指标进行计算的。

建筑工程一切险的保险费率主要由以下几个方面的因素来决定:1. 工程性质与规模:建筑工程的性质和规模是影响保险费率的重要因素之一。

不同类型的工程,如民用建筑、大型工矿企业建筑、公共设施等,在保险风险评估中会有不同的评估标准和费率计算方法。

2. 工程地点:不同地区的自然环境、地质条件等存在差异,也会影响保险费率的确定。

例如,地震频发地区的建筑工程保险费率可能会相对较高。

3. 施工期限:建筑工程的施工期限长短也会对保险费率产生影响。

一般来说,施工期间越长,保险风险就越高,相应地保险费率也会较高。

4. 施工方式与技术:不同的施工方式、技术和工程材料使用情况都会对保险费率起到影响作用。

采用先进技术和高质量材料的工程项目,风险相对较低,保险费率也相对较低。

二、保险费率的计算方法建筑工程一切险的保险费率通常采用千分比计算,即按照被保险金额的一定比例来确定保险费率。

例如,某项建筑工程的被保险金额为1000万元,保险费率为0.3%,那么该工程的保险费就是1000万元 × 0.3% = 30万元。

保险费率计算的具体方法通常由保险公司根据风险评估和市场情况来制定。

不同的保险公司可能有不同的计算方法,因此在购买保险时需要与保险代理人或保险公司进行详细咨询。

三、保险费率的调整与影响因素保险费率并非固定不变,它受到一些影响因素的调整。

1. 市场竞争:保险市场的竞争程度与供求关系密切相关。

当保险市场竞争激烈时,保险公司通常会降低保险费率以吸引更多客户。

建筑工程一切险 费率

建筑工程一切险费率建筑工程一切险是为了保护建筑工程项目在施工过程中可能发生的意外风险所提供的综合保险。

费率是指保险公司为承担相关风险所收取的费用。

本文将围绕建筑工程一切险的费率进行论述。

一、费率的定义与作用费率是保险公司根据其对风险的评估和经验数据,结合金融数学模型计算得出的一种保费收取标准。

它是一项衡量风险程度和险情复杂度的重要指标,是保险公司收取保费的基础。

合理的费率设计能够确保保险公司的经济效益和风险管理能力,同时也能够为被保险人提供合理的保险保障。

二、建筑工程一切险费率的计算方法建筑工程一切险费率的计算方法通常基于风险评估和经验数据分析。

主要包括以下几个方面的考虑:1. 工程特点:建筑工程的性质、规模、施工方法和工期等因素都会影响费率的确定。

一般来说,规模较大、复杂度较高的工程会有较高的费率。

2. 工程地点:地理位置和气候条件也是费率计算的重要因素。

地震、暴雨、台风等自然灾害多发地区的建筑工程费率会相对较高。

3. 施工环境:包括建筑工地的安全管理状况、周边环境的安全性等。

较为危险的施工环境会导致费率增加。

4. 历史数据:保险公司会分析历史数据,如建筑工程事故率、索赔率等,来评估风险水平和赔偿需要。

这些数据是费率计算的重要参考依据。

基于以上因素,保险公司会根据其内部的费率计算模型,综合考虑各个因素的影响,计算出建筑工程一切险的费率。

三、费率的调整与影响因素建筑工程一切险的费率并非一成不变,保险公司会根据市场需求和风险变化对费率进行调整。

以下是一些常见的影响费率调整的因素:1. 基准利率:保险公司通常会根据基准利率的变化进行费率调整,以保证其资金收益的合理性。

2. 历史数据:过去一段时间内的索赔率、赔偿金额等数据都会影响到费率的调整。

如果某一地区建筑工程事故频发或索赔金额较高,保险公司可能会调整该地区的费率。

3. 市场竞争:保险市场的竞争状况也会影响费率的调整。

如果市场上的保险公司竞争激烈,可能会导致费率的下降,以吸引更多的客户。

建筑工程一切险费率标准浙江定额

建筑工程一切险费率标准浙江定额建筑工程一切险是建筑行业常见的一种保险产品,它涵盖了建筑工程项目在施工过程中可能面临的各种风险,如火灾、爆炸、自然灾害等。

在浙江地区,针对建筑工程一切险的费率标准也有相应的定额制定,这种制度旨在为建筑企业提供明确的费率依据,有利于建筑工程项目的风险管理和保险选择。

一、费率标准概述建筑工程一切险的费率标准是根据建筑工程项目的具体情况和风险程度而定的。

在浙江地区,费率标准通常由当地保险监管部门制定,以确保保险费率的公平合理。

一般情况下,费率标准会考虑以下因素:•建筑工程项目的类型和规模•施工地点的地理环境和气候特点•施工周期的长短•施工过程中可能面临的风险等根据这些因素,建筑工程一切险的费率标准可以有所不同,以反映项目的实际风险水平。

二、浙江地区的费率定额浙江地区作为经济发达的省份之一,建筑工程行业发展迅速,建筑工程项目众多。

因此,在浙江地区建立了相对完善的建筑工程一切险费率标准体系,以满足不同项目的保险需求。

具体来说,浙江地区的建筑工程一切险费率通常会根据建筑工程项目的总造价来确定,费率一般以造价的千分之几或千分之几十作为依据。

此外,还会考虑项目的地理位置、施工环境等因素,进行适当的调整。

三、费率标准的调整建筑工程行业风险多变,建筑工程一切险的费率标准也需要根据实际情况进行不断调整。

在浙江地区,保险监管部门会定期对费率标准进行评估,以反映行业风险的变化趋势,并及时进行调整。

一般来说,费率标准的调整会受到以下因素的影响:•建筑行业整体风险水平的变化•政策法规的调整•市场竞争情况等四、结语建筑工程一切险费率标准是建筑企业选择保险产品时的重要参考依据。

在浙江地区,建筑工程一切险费率标准定额的设立为建筑企业提供了明确的保险费率标准,有助于企业更好地进行风险管理和保险选择,保障建筑工程项目的顺利进行和安全施工。

以上是关于建筑工程一切险费率标准浙江定额的相关内容,希望对读者有所启发和帮助。

建筑工程一切险及团体意外伤害保险费率标准

建筑工程一切险及团体意外伤害保险费率标准建筑工程一切险及团体意外伤害保险是为建筑工程项目和相关人员提供全面保障的一种保险产品。

该保险涵盖了建筑工程项目在施工过程中可能遭受的各类意外损失,同时也保护参与项目的相关人员在工作中可能发生的意外伤害。

以下是建筑工程一切险及团体意外伤害保险费率标准的详细内容:一、建筑工程一切险费率标准建筑工程一切险费率标准根据建筑项目的性质、规模和施工风险等因素进行确定。

一般而言,该保险的费率以建筑项目的总造价为基础,通常为0.3%至1%之间。

具体费率的确定还会对不同的风险因素进行评估,如土建工程的风险较低,而钢结构工程的风险较高,费率可能根据这些因素进行调整。

二、团体意外伤害保险费率标准团体意外伤害保险费率标准主要根据参保人员的职业、工作环境和工作性质等因素进行确定。

不同职业的风险程度不同,费率也会有所差异。

一般而言,团体意外伤害保险费率一般为每人每年100元至1000元不等。

同时,也可以根据参保人员的具体需求,对保险金额、保险责任进行个性化定制,费率将根据个性化需求进行调整。

三、费率调整依据费率的调整通常会根据市场供需关系、历史赔付情况以及行业发展态势等因素进行。

如果某一段时间内,建筑工程一切险和团体意外伤害保险的赔付情况较为严重,费率有可能会相应上涨,以保证保险公司的良性运营。

相反,如果过去一段时间内赔付情况较好,那么费率有可能会下降,以吸引更多的投保者。

四、险种多样性建筑工程一切险及团体意外伤害保险费率标准还受到险种多样性的影响。

在保险中,包含的险种越多,风险的覆盖范围就越广,费率相应会有所上升。

常见的险种包括工程财产险、第三者责任险、个人意外伤害险等。

费率会根据所选择的险种数量和保险金额进行调整。

总之,建筑工程一切险及团体意外伤害保险费率标准是根据建筑项目的特性和风险、参保人员的职业和工作环境等因素进行确定的。

合理的费率标准能够确保保险公司的良性运营,同时也能够为建筑工程项目和参与项目的相关人员提供全面保障。

建筑工程一切险及第三者责任险比例

建筑工程一切险及第三者责任险比例建筑工程一切险及第三者责任险是建筑行业中常见的保险类型,其保险比例对于建筑施工过程中的风险管理至关重要。

在实际的建筑工程中,常常会同时购买建筑工程一切险和第三者责任险来保障工程的安全和风险分担。

那么,建筑工程一切险和第三者责任险的比例究竟如何确定呢?建筑工程一切险比例建筑工程一切险主要保障工程工程施工期间及完工后因火灾、爆炸、风灾、水渍、盗窃等意外事故导致的损失。

保险金额通常按照工程合同总价的一定比例确定,一般为合同价的3%~5%。

具体比例的确定还需考虑工程的具体特点、风险评估以及保险公司的要求等因素。

建筑工程一切险比例的确定应综合考虑施工中可能发生的各种风险,以确保工程能够得到全面的保障。

第三者责任险比例第三者责任险主要保障工程施工过程中造成第三方人身伤亡或财产损失的风险。

保险金额的确定通常按照工程合同总价的比例确定,一般为合同价的1%~2%。

第三者责任险的比例取决于工程的性质、地点、规模以及施工过程中可能涉及的风险等因素。

保险公司还会根据风险评估结果和历史数据等进行综合考量,确定最合适的比例。

综合比例考虑建筑工程一切险和第三者责任险的比例是保障工程全面风险管理的重要因素。

一般来说,建筑工程一切险的比例会比第三者责任险的比例高,因为一切险覆盖的范围更广,需要更大的保障。

而第三者责任险的比例相对较低,主要是为了应对可能发生的第三方索赔而设立的保障。

在确定建筑工程一切险和第三者责任险的比例时,建筑业主和施工单位需要充分考虑工程的具体情况和风险特点,与保险公司进行充分沟通和协商,以确保保险比例合理、有效地保障工程施工过程中可能遇到的风险和问题。

综上所述,建筑工程一切险及第三者责任险的比例是根据工程情况、风险评估和保险公司要求等多方面因素综合考量确定的,合理的保险比例能够有效降低工程风险,保障工程的顺利进行和安全完工。

建筑业主和施工单位应重视这一问题,合理选择保险比例,确保工程得到全面的风险保障。

建筑工程一切险 费率

建筑工程一切险费率

建筑工程一切险费率是指为保障建筑工程项目在施工过程中可能发生的意外损失提供保险保障的费率。

根据建筑工程的不同类型、规模和施工环境的风险程度,保险公司会制定不同的费率标准。

建筑工程一切险费率的计算通常基于以下几个主要因素:建筑工程的总投保金额、施工工期、施工地点的地理环境、施工过程中可能发生的风险和潜在损失的大小等。

保险公司通常会评估建筑工程项目的风险程度来确定费率。

例如,对于地质条件复杂、自然灾害多发的地区,费率会相对较高。

而对于一些地理环境稳定、风险较低的项目,费率则会相对较低。

此外,建筑工程一切险费率还可能根据施工项目的性质和难度进行调整。

例如,对于高层建筑、大型桥梁或地下工程等风险较高的项目,费率会相应提高。

保险公司一般会根据以上因素综合考量,制定适当的费率,以确保能够覆盖潜在的风险和损失,并为建筑工程的投保方提供充分的保障。

要了解具体的建筑工程一切险费率,请与保险公司进行咨询并提供相关的项目信息,以便能够获得详细的费率信息和报价。

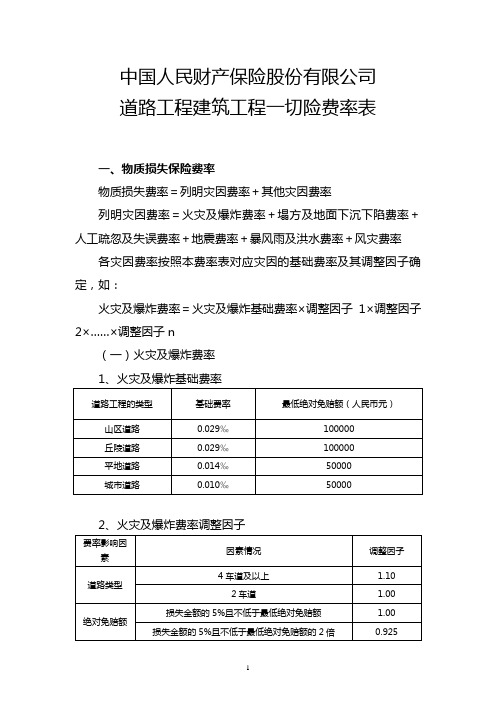

道路工程建筑工程一切险条款的费率

中国人民财产保险股份有限公司道路工程建筑工程一切险费率表一、物质损失保险费率物质损失费率=列明灾因费率+其他灾因费率列明灾因费率=火灾及爆炸费率+塌方及地面下沉下陷费率+人工疏忽及失误费率+地震费率+暴风雨及洪水费率+风灾费率各灾因费率按照本费率表对应灾因的基础费率及其调整因子确定,如:火灾及爆炸费率=火灾及爆炸基础费率×调整因子1×调整因子2×……×调整因子n(一)火灾及爆炸费率1、火灾及爆炸基础费率包商”调整因子中第一项和其他三项是并列关系,可同时使用。

下同。

(二)塌方及地面下沉下陷费率1、塌方及地面下沉下陷基础费率2、塌方及地面下沉下陷费率调整因子——塌方及地面下沉下陷费率调整因子表一——塌方及地面下沉下陷费率调整因子表二(三)人工疏忽及失误费率1、人工疏忽及失误基础费率2、人工疏忽及失误费率调整因子(四)地震费率使用。

(五)暴风雨及洪水费率1、暴风雨及洪水基础费率此处风灾是指暴风、龙卷风、台风、飓风等造成灾害,但不包括沙尘暴。

(七)其他灾因费率其他灾因是指六类列明灾因以外的灾因。

其他灾因费率=列明灾因费率×RR值不低于0.05,具体数值由承保人根据经验确定。

其他灾因的绝对免赔额不得低于六类列明灾因绝对免赔额中的低者。

二、第三者责任保险费率第三者责任保险费率=物质损失费率×T其中,T的取值不低于0.05, 由承保人根据累计责任限额大小、累计责任限额与工程合同总价、每次事故责任限额等情况确定。

三、保费计算公式保险费=保险金额×(物质损失保险费率+第三者责任保险费率)四、其他说明道路工程是指各种道路建设工程,包括道路包含的桥梁、隧道、挡土墙、高架桥等构筑物建设工程。

但桥梁、隧道、挡土墙、高架桥等构筑物的工程价值不超过工程合同总价的20%,否则应对这些项目单独承保。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

建筑工程一切险费率 1、费率

1.1、建筑工程部分:本费率为工期费率。

厘定上述费率须具备下列五个条件,若超过下列范围,承保单位应在此费率基础上加费30%~50%。

(1)无特种巨灾风险地区

(2)施工期限为1~1年半,不含保证期

(3)工程金额为USD1500万以下的项目

(4)楼高在20层以下

(5)免赔额USD2500左右

1.2、建筑用施工机器、设备部分:本费率为年度费率,一揽子承保费率为5‰。

1.3、加保第三者责任:本费率为工期费率

1.4、加保保证期保险:保证期为12至24个月不等,属一次性费率。

有限的保证期责任,按建筑工程部分费率的10%~15%加收。

扩大的保证期责任,按建筑工程部分费率的15%~25%加收。

1.5、附加保障部分:本费率为工程费率。

附加保障的费率应视具体危险程度来确定。

如无特别风险,每增加一项附加保障,应加费0.2‰。

2、免赔额

2.1、物质损失部分的免赔额有两类:各保险项目的免赔额和特种危险的免赔额。

免赔额的高低,应根据工程危险程度,工地自然地理条件,工期长短等因素,与被保险人协商制定。

现将各项免赔额的掌握幅度规定如下:

(1)建筑工程部分:一般为USD2,000~USD50,000,也可以分别规定自然灾害的免赔额与其它损失的免赔额。

自然灾害免赔额一般比较大些,其它损失免赔额一般比较小些。

(2)建筑用机器,装置及设备:一般为USD500~USD1,000,或同时再规定损失金额的15%~20%,以高者为准。

(3)其它保险项目:一般为USD500~USD2,000。

场地清理费用一般不规定单独的免赔额。

(4)特种危险:一般为折合美元在USD10,000~USD50,000左右。

2.2、第三者责任部分只对财产损失规定每次事故的免赔额,一般可

在USD200~USD1,000之间掌握,对人身伤亡无免赔额的规定。

2.3、上述规定的免赔额,均为每次事故的绝对免赔额,如一次事故同时涉及一项以上保险项目时,选用其中最高的一个免赔额。

2.4、免赔额的确定与费率的增减有直接关系。

如在上述基础上免赔额增加两倍,即为原来的三倍,费率最多可降低百分之十。