LASSO算法的总结与思考

Lasso思想及算法

Lasso思想及算法1、只有这么几个人在做LASSO,他们都是大牛,你可以直接GOOGLE他们的主页,看他们在这块发了什么文章。

yu bin, zhu ji, zhang tong, hui zou, yuan ming, Nicolai Meinshausen, Peter Bühlmann, Martin J. Wainwright, jianqing fan, Liza Levina, Peter Bickel,Tibshirani(Lasso的提出者)2、统计和算法不是一回事的。

举个例子吧,下面这篇文章就是统计的人发的,其中讨论到如何在GLM上运用SCAD -- LASSO衍生出来的一种惩罚函数项-- 他们就做的很理论,他们很关心这个“算法”的理论性质,比如估计量是否趋近正太,如果是,lambda该以何种rate收敛。

他们也讨论算法,但是他们对算法的要求很简单,能算出来就行。

3、而如下这篇,讨论的基本属于同一个问题,如果将LASSO运用在GLM中的logistic回归上。

但是,他们关心的是,如何算得又快又好。

你看,这个时候,统计学界所陌生的nestiov都出来了。

这个算法非常快,1000多个变量,也就几十秒的事情。

4、variable selection 是一个热点专题啊,特别是在high dimensional data analysis,有很多新的方法( lasso, group lasso, elastic net, SCAD...)5、R的包lars 提供了LASSO6、请教 lasso regression 和bridge logistic regression你可以去看一下网址“”上下载文章“Penalized regressions: the bridge vs the lasso”看一下就知道了,如果想了了解这方面更详细的信息,可加qq:381823441,他的硕士论文做的就是这方面的内容。

lasso回归的通俗理解

lasso回归的通俗理解

Lasso回归是一种用于特征选择和正则化的统计建模技术。

通

俗来讲,它是一种用于处理具有大量特征的数据集的方法。

在传统

的线性回归中,我们试图找到一条线来拟合数据,以最小化预测值

和实际值之间的差异。

然而,当数据集具有大量特征时,传统的线

性回归模型可能会过度拟合,导致模型性能下降。

Lasso回归通过在拟合过程中引入正则化项,可以帮助解决这

个问题。

它的全称是Least Absolute Shrinkage and Selection Operator,意为“最小绝对值收缩和选择算子”。

Lasso回归通过

最小化残差平方和和特征系数的绝对值之和来找到最佳拟合模型。

这意味着它不仅能够拟合数据,还能够使得一些特征的系数变为零,从而实现特征选择的功能。

从数学角度来看,Lasso回归通过最小化以下目标函数来实现:

minimize Σ(yᵢβ₀Σβⱼxᵢⱼ)² + λΣ|βⱼ|。

其中,第一项是传统的最小二乘法的残差平方和,第二项是正

则化项,λ是一个控制正则化程度的参数。

通过调节λ的大小,

可以控制模型对特征的选择程度,从而找到合适的模型复杂度。

总的来说,Lasso回归在处理高维数据集时具有很好的特征选择能力,可以帮助减少过拟合,提高模型的泛化能力。

它在实际应用中被广泛用于特征选择、预测建模和数据分析等领域。

从理论到应用——浅谈lasso模型

本科生学年论文题目:从理论到应用——浅谈lasso模型指导教师:学院:姓名:学号:班级:从理论到应用——浅谈lasso模型【摘要】回归模型是我们在处理数据中常用的方法。

其中,Lasso模型是一种适用于多重共线性问题,能够在参数估计的同时实现变量的选择的回归方法。

本文从lasso模型的概念谈起,对其起源、思想、与岭回归的比较、通过lar的算法实现等方面进行了探究。

另外还使用R 语言对简单案例进行lasso模型的应用。

最后简述了lasso模型的研究现状。

【abstract】Regression model is our commonly used method in processing data. Lasso model is a kind of regression method for multiple linear problems, which can be used to achieve parameter estimation and variable selection at the same time. This paper starts from the concept of the lasso model, including its origin, ideas, and the comparison of ridge regression, through lar algorithm implementation, etc. In addition, using R language to solve a simple case through lasso. At last, the research status of lasso model is introduced.【关键词】Lasso 岭回归最小角回归R语言【key words】Lasso ridge regression lar R language目录一、定义及基本信息.................................. - 2 -二、起源与原理...................................... - 2 -三、模型的思想...................................... - 2 -四、 Lasso与岭回归 .................................. - 3 -1、岭回归的概念.................................. - 3 -2、 Lasso与岭回归的比较........................... - 3 -五、 Lasso的算法步骤................................. - 4 -1、 lasso算法实现的背景........................... - 4 -2、最小角回归.................................... - 5 -3、用lar实现lasso ............................... - 5 -六、案例分析........................................ - 6 -1、问题描述...................................... - 6 -2、简单线性回归求解.............................. - 7 -3、利用lasso求解................................ - 9 -七、应用与研究现状................................. - 10 -八、参考资料....................................... - 11 -一、定义及基本信息Lasso模型是由Robert Tibshirani在1996年JRSSB上的一篇文章Regression shrinkage and selection via the lasso所提出的一种能够实现指标集合精简的估计方法。

lasso求解算法

Lasso求解算法概述Lasso(Least Absolute Shrinkage and Selection Operator)求解算法是一种用于回归分析的方法,通过对特征进行稀疏化处理,能够有效地选择出最具有预测能力的特征。

本文将对Lasso求解算法进行详细的介绍和解析。

Lasso回归的背景和目标Lasso回归是一种线性模型,与传统的线性回归相比,其优点在于可以进行特征选择,即能够自动地从给定的特征中进行筛选,选择出最重要的特征从而提高模型的预测能力。

Lasso回归的目标是通过最小化损失函数来拟合数据并选择出最重要的特征。

损失函数由两部分组成,一部分是平方误差项,另一部分是L1正则化项。

平方误差项用来衡量拟合数据的误差,而L1正则化项则用来对特征进行稀疏化。

Lasso回归的数学模型Lasso回归的数学模型可以表示为下面的优化问题:minimize (1/2n) * ||y - Xβ||^2 + λ * ||β||_1其中,y 是因变量,X 是自变量构成的特征矩阵,β 是待求的系数向量,n 是样本数量,λ 是正则化参数。

Lasso回归的求解算法Lasso回归的求解算法主要有两种,一种是基于最小角回归(LARS)的方法,另一种是基于坐标下降(Coordinate Descent)的方法。

下面将详细介绍这两种方法。

1. 最小角回归(LARS)方法最小角回归(LARS)方法是一种基于迭代求解的方法,通过不断地调整系数向量的方向和步长来逼近最优解。

具体的步骤如下:1.将系数向量初始化为零向量,计算残差向量 r = y - Xβ。

2.计算特征与残差之间的相关性,选择与残差最相关的特征作为新增加的特征。

3.在新增加的特征的方向上更新系数向量,使得残差向量的模最小。

4.重复步骤2和步骤3,直到满足停止准则。

最小角回归(LARS)方法的优点是计算速度快,适用于高维数据。

然而,由于每次迭代需要计算特征与残差的相关性,当特征数量很大时,计算复杂度较高。

Lasso算法在特征选择中的应用与优化

Lasso算法在特征选择中的应用与优化特征选择是一种常见的数据预处理技术,其作用是选择对分析任务最有用的一些特征,以降低数据维度并提高模型的准确性和效率。

在机器学习领域,特征选择被广泛应用于分类、聚类、回归等任务中。

目前,Lasso算法是一种比较流行的特征选择方法,其在提高模型准确性和稳定性方面具有很大的优势。

本文将对Lasso算法在特征选择中的应用和优化进行探讨,为读者提供一些有益的参考。

一、Lasso算法概述Lasso算法是一种基于L1正则化的线性回归方法,其核心思想是在损失函数中加入L1正则化项,以使得无用的特征系数变为0,从而实现特征选择的效果。

具体来说,Lasso算法的目标函数为:min||y-Xβ||^2 + λ||β||1其中,y为因变量向量,X为自变量矩阵,β为自变量系数向量,λ为正则化参数。

此处的L1正则化项λ||β||1会对自变量系数进行缩减,使得某些系数变为0,从而达到特征选择的目的。

二、Lasso算法在特征选择中的应用Lasso算法在特征选择中被广泛应用,其主要作用有以下几个:1.过滤无用特征Lasso算法可以使得无用特征系数变为0,从而实现特征过滤的效果。

通过Lasso算法的特征选择,可以提高模型的泛化能力和预测准确性。

2.提高模型解释性Lasso算法可以使得特征系数较大的特征保留下来,从而增强模型的解释性。

通过对特征系数的解释,可以深入了解数据特征的重要性和影响力。

3.加速模型训练Lasso算法可以减少特征数量,从而降低模型复杂度,加速模型训练和预测。

通过特征选择可以去除冗余和无用的特征,减少模型计算量和存储开销。

三、Lasso算法在特征选择中的优化Lasso算法在特征选择中的优化是十分重要的,其可以提高模型准确性和效率。

以下是一些优化Lasso算法的方法:1.交叉验证确定正则化系数λ正则化系数λ的选择对于Lasso算法的性能至关重要。

通过交叉验证方法,可以确定最佳的正则化系数λ,从而使模型具有最优的准确性和稳定性。

lasso方法

lasso方法

Lasso方法是一种基于最小范数的回归方法,它可以用来预测目标变量并得出变量之间的关系。

它可以将噪声模型中的不重要变量消除,从而得出更好的模型,其与最小二乘法有着类似的优点。

Lasso方法通常用于训练集中变量中存在非常多的噪声,尤其在包含着许多变量时,可以剔除掉不必要变量,而有效地保留那些重要变量,从而得出有效的模型,提高预测准确性。

Lasso方法的基本过程是,使用最小范数法进行变量选择,即求出一个最小的变量组合,使得目标变量的值尽可能接近真实值。

最小范数法的核心就是构建一个正则化的最小二乘回归方程,其引入的正则项可以有效的减少模型中的噪声,使得模型的预测更加准确。

首先,Lasso方法需要用户设置一个正则系数,这个正则项是来控制变量的最小范数,当正则系数越大时变量越少。

因为Lasso方法可以自动消除不重要变量,因此变量的选择十分灵活,可以帮助用户提高模型的准确度。

其次,Lasso方法可以检测出变量之间的非线性关系,帮助用户找出实验中不易发现的关系,有助于更清楚地理解数据间的关系,从而得出更准确的预测结果。

最后,Lasso方法适用于数据集中存在着多重共线性时,可以有效地实现变量之间的稀疏约束,使得模型参数更加稳定,从而提高模型的预测准确率。

总之,Lasso方法是一种有效的变量选择和参数估计工具,它可

以用于从数据集中消除不必要的变量,从而得出更加准确的模型,有助于更好地理解变量之间的关系,并可以有效稳定模型参数,提高预测准确率。

LASSO算法的总结与思考

LASSO 方法的总结与思考统计学习中如果一味提高对训练数据的拟合能力,模型复杂度也会相应提高,这种情况下训练出的方程总是能很好的拟合训练数据,得到的代价函数可能非常接近于0,但这样的曲线千方百计的去拟合训练数据,通常会导致它无法泛化到新的数据样本中,这类情况被叫做过拟合(overfitting)。

例如在生物医学领域中,数据的维度很高,但由于收集数据需要实验代价高昂,可用的训练数据却相当少,很容易发生过拟合问题[3]。

对于过拟合,可以通过人工筛选去除某些变量,留下关键的变量,但是在剔除变量的时候,就舍弃了一部分信息,可能会对最终的预测结果造成影响。

另一种方法是正则化,在经验风险的基础上加一个正则化项,降低某些参数的影响,事实上,这些参数的值越小,对应更加简单的函数,就不易发生过拟合的问题。

常见的正则化方法有岭回归和LASSO 回归,它们间的区别在于,岭回归是一个系数收缩的连续的过程,并且因此更加稳定,但任何系数都不为0,因此不能使模型降维。

LASSO(Least absolute shrinkage and selection operator)算法[1]于1996年由Robert Tibshirani 首次提出,这种方法在保留了岭回归的优点的同时,可以将某些参数变为0,使模型更简洁[2]。

对最简单的线性回归模型:1()pj j T j f x x ω===∑ωx(1) 然后如式(2)按照经验风险的最小化策略,求解多项式系数: ()()22111()ni i i L y f x n n==-=-∑w y Xw(2) 其中i x ∈R 是输入x 的观测值,i y ∈R 是输出y 的观测值。

该问题具有解析解:()1ˆT T X X X -=w y(3) 如果变量个数p 大于数据点的个数n 的话,矩阵T X X 将会不是满秩的,会有无穷多个解。

如果从所有可行解里随机选一个的话,很可能并不是真正好的解,发生过拟合。

lasso回归方法

lasso回归方法Lasso回归方法是一种常用的统计分析工具,在数据挖掘和机器学习领域具有广泛的应用。

它通过引入L1正则化项来进行特征选择,能够在高维数据中有效地筛选出对目标变量具有显著影响的特征,从而提高模型的预测能力和解释性。

Lasso回归方法的核心思想是在最小二乘法的基础上引入L1正则化项,通过最小化目标函数来求解模型的参数。

L1正则化项具有稀疏性,能够将一部分系数压缩为零,从而实现特征选择。

与岭回归方法相比,Lasso回归方法能够更加精确地进行特征选择,适用于对模型具有解释性要求的问题。

Lasso回归方法的优势在于能够处理高维数据,并且能够提供一个稀疏的模型。

在实际应用中,特征维度往往远远大于样本数量,此时传统的最小二乘法容易出现过拟合的问题。

而Lasso回归方法通过引入稀疏性,能够有效地降低模型复杂度,提高模型的泛化能力。

在数据挖掘和机器学习的实际应用中,Lasso回归方法被广泛应用于特征选择、模型建立和预测等方面。

通过Lasso回归方法,我们可以筛选出对目标变量具有显著影响的特征,从而简化模型和解释模型。

在金融领域,Lasso回归方法可以应用于信用评分、风险控制等方面;在医学领域,Lasso回归方法可以应用于疾病诊断、生物标志物发现等方面。

除了特征选择外,Lasso回归方法还可以用于模型建立和预测。

通过Lasso回归方法,我们可以得到一组稀疏的模型参数,从而简化模型结构和提高模型的解释性。

在预测问题中,Lasso回归方法可以通过最小化目标函数来求解模型的参数,从而得到更加准确的预测结果。

然而,Lasso回归方法也存在一些限制。

首先,Lasso回归方法对变量间存在多重共线性的情况比较敏感,可能会导致选择到错误的变量。

其次,Lasso回归方法在样本量较小的情况下可能会产生过拟合的问题。

此外,Lasso回归方法在求解过程中可能会存在多个局部最优解,需要通过交叉验证等方法来选择最佳的正则化参数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

LASSO 方法的总结与思考

统计学习中如果一味提高对训练数据的拟合能力,模型复杂度也会相应提高,这种情况下训练出的方程总是能很好的拟合训练数据,得到的代价函数可能非常接近于0,但这样的曲线千方百计的去拟合训练数据,通常会导致它无法泛化到新的数据样本中,这类情况被叫做过拟合(overfitting)。

例如在生物医学领域中,数据的维度很高,但由于收集数据需要实验代价高昂,可用的训练数据却相当少,很容易发生过拟合问题[3]。

对于过拟合,可以通过人工筛选去除某些变量,留下关键的变量,但是在剔除变量的时候,就舍弃了一部分信息,可能会对最终的预测结果造成影响。

另一种方法是正则化,在经验风险的基础上加一个正则化项,降低某些参数的影响,事实上,这些参数的值越小,对应更加简单的函数,就不易发生过拟合的问题。

常见的正则化方法有岭回归和LASSO 回归,它们间的区别在于,岭回归是一个系数收缩的连续的过程,并且因此更加稳定,但任何系数都不为0,因此不能使模型降维。

LASSO(Least absolute shrinkage and selection operator)算法[1]于1996年由Robert Tibshirani 首次提出,这种方法在保留了岭回归的优点的同时,可以将某些参数变为0,使模型更简洁[2]。

对最简单的线性回归模型:

1

()p

j j T j f x x ω===∑ωx

(1) 然后如式(2)按照经验风险的最小化策略,求解多项式系数: ()()22

111()n

i i i L y f x n n

==-=-∑w y Xw

(2) 其中i x ∈R 是输入x 的观测值,i y ∈R 是输出y 的观测值。

该问题具有解析解:

()1ˆT T X X X -=w y

(3) 如果变量个数p 大于数据点的个数n 的话,矩阵T X X 将会不是满秩的,会有无穷多个解。

如果从所有可行解里随机选一个的话,很可能并不是真正好的解,发生过拟合。

岭回归是在经验风险上再添加一个2L 正则化项: 22

1()+L n λ=-w y Xw w

(4)

此时问题的解为:

()1ˆ+T T X X X λ-=w I y (5) 从数学上可证明+T X X λI 是可逆的,故岭回归可以避免过拟合。

不过,岭回归并不具有产生稀疏解的能力,从计算量上来说并没有得到改观。

对于LASSO 回归,用1L 正则化项代替2L ,则有: 211()+L n

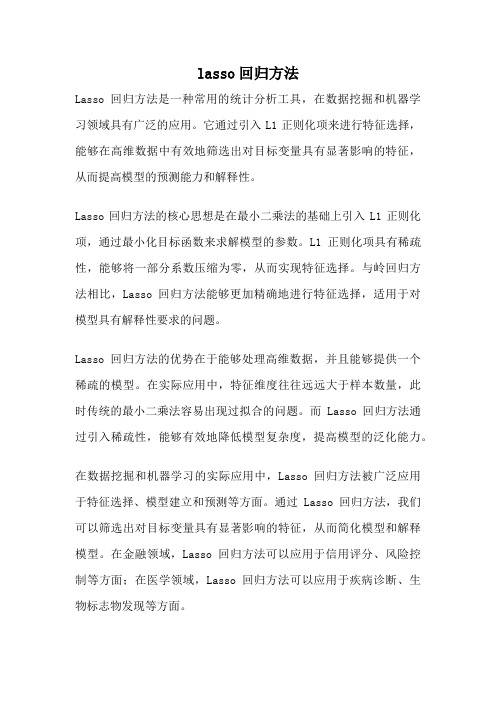

λ=-w y Xw w (6) 为了便于描述两种正则化方法的几何意义,考虑两维的情况,可在()12,w w 平面上画出目标函数与约束区域图像如图1所示:

图1 LASSO 和岭回归的估计图

可以看到,LASSO 与岭回归图像的不同就在于LASSO 中和每个坐标轴相交的地方都有“角”出现,而目标函数的测地线除非位置摆得非常好,大部分时候都会在角的地方相交,角的位置为产生稀疏性,例如图中的相交点就有10w =。

扩展到三维空间内,会有一条棱和目标函数相交,所以LASSO 能够产生稀疏性,对变量空间进行压缩。

参考文献

[1] R. Tibshirani. Regression shrinkage and selection via the lasso. Journal of the Royal Statistical Society, Series B, 58(1):267–288, 1996

[2] Friedman J, Hastie T, Tibshirani R. Regularization Paths for Generalized Linear Models via Coordinate Descent[J]. Journal of Statistical Software, 2010, 33(01):1-22.

[3] 张靖, 胡学钢, 张玉红,等. K-split Lasso:有效的肿瘤特征基因选择方法[J]. 计算机科学与探索, 2012, 6(12):1136-1143.。