会计要素的相互关系与会计平衡公式 ppt课件

会计要素的相互关系与会计平衡公式

会计要素的相互关系与会计平衡公式会计是一个用于记录、报告和分析财务信息的系统。

为了保证财务报表的准确性和可比性,会计需要遵循一系列的原则和规范来记录和处理交易和事件。

这些原则和规范构成了会计的基本框架,其中核心的概念是会计要素的相互关系和会计平衡公式。

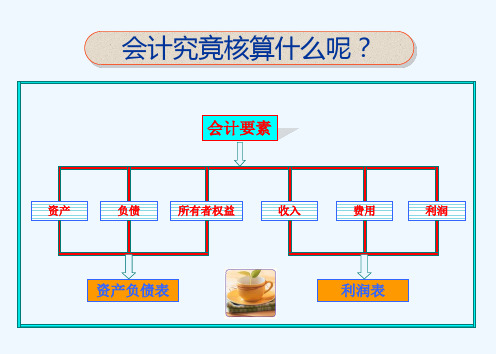

会计要素是组成财务报表的基本元素,例如资产、负债、所有者权益、收入和费用。

这些要素之间存在着相互关系,而会计平衡公式则是用来表达这些关系的数学等式。

会计平衡公式是一个基本的等式,表达了资产、负债和所有者权益之间的关系。

根据会计平衡公式,一个企业的资产必须等于负债加上所有者权益。

具体来说,会计平衡公式可以写作:资产=负债+所有者权益资产是指企业拥有并能够产生经济利益的资源,可分为流动资产和非流动资产。

流动资产包括现金、应收账款和存货等,而非流动资产包括固定资产和长期投资等。

负债是指企业对外的经济义务和债务,可分为流动负债和非流动负债。

流动负债包括应付账款、短期贷款和应付利息等,而非流动负债包括长期借款和应付债券等。

所有者权益是指企业的所有者对于企业净资产的权益,包括所有者投入的资本和留存的利润。

所有者权益是企业留存盈余和股东权益的总和。

举例来说,当企业从供应商购买存货时,存货的账面价值将增加,即资产增加。

然而,由于企业需要支付供应商相应的货款,负债也会增加。

此外,如果企业通过从所有者那里借款来购买存货,负债将增加,而资产则保持不变。

同样地,当企业向客户销售存货时,存货的价值将减少,资产将减少。

然而,企业将收到客户支付的货款,也就是收入,同时负债也会减少。

此外,如果企业支付给供应商相关的费用,负债将增加,而资产则减少。

通过这些例子,我们可以看到会计要素之间的相互关系如何通过会计平衡公式得到表达。

对于会计师和财务专业人员来说,理解和掌握会计平衡公式和会计要素之间的相互关系是非常重要的,这可以帮助他们准确地记录和处理企业的交易和事件,从而保证财务报表的准确性和可比性。

会计要素及会计平衡(共6张PPT)

资 产 = 负债 + 所有者权益

A企业在2005年1月发生下列经济业务 1、购买机器设备一台,价值85000元,

款项尚未支付 2、以银行存款偿还欠B企业的货款

60000元 3、用银行存款购买原材料,金额为

30000元 4、将盈余公积55000元转增资本金

资产

1000000

1 +85000 第二章 会计要素及会计平衡 公式 收入 - 费用 = 利润

2 -60000 而我们手头上只有70万元,怎样解决?

收入 - 费用 = 利润 第二章 会计要素及会计平衡

公式 资产=负债+所有者权益

3 -30000 A企业在2005年1月发生下列经济业务

资产=负债+所有者权益 60000元

+30000 3、用银行存款购买原材料,金额为

第二章 会计要素及会计平衡 公式

公式

资产=负债-所有者权益

1000000 = 300000 + 700000

1000000 = 300000 + 700000

30000元

收入-费用=利润

资 产=负债+所有者权益 资产=负债+所有者权益

负 债 + 所有者权益 A企业在2005年1月发生下列经济业务

+利 润

2、以银行存款偿还欠B企业的货款

收入-费用=利润

思考

资产=负债-所有者权益 这两个公

收入 - 费用 = 利润

式有什么联 系?

第二章 会计要素及会计平衡 公式

负 债 + 所有者权益

分析

收入 - 费用 = 利润

这两个公式有什么联系?

资产=负债+所有者权益 +收入 -费用 A企业在2005年1月发生下列经济业务

第二章 会计要素及会计平衡

会计要素的相互关系与会计平衡公式36页PPT

谢谢!

会计要素的相互关系与会计平衡公式

31、园日涉以成趣,门虽设而常关。 32、鼓腹无所思。朝起暮归眠。 33、倾壶绝余沥,窥灶不见烟。

34、春秋满四泽,夏云多奇峰,秋月 扬明辉 ,冬岭 秀孤松 。 35、丈夫志四海,我愿不知老。

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿

中职中专基础会计第二章会计要素及会计平衡等式ppt课件

三、所有者权益

1.什么是所有者权益?

是指企业资产扣除负 债后由所有者享有的 剩余权益。公司的所 有者权益又称为股东

权益。

所有者权益(净资产)= 资产-负债

2

所有者权益 的构成

实收资本(或者股本)

资本公积

盈余公积 未分配利润

留存收益

四、收入

1.

收 入

收入是指企业在日常活动中形 成的、会导致所有者权益增加的、

营业成本 营业税金及附加 期间费用

主营业务成本 其他业务成本

管理费用 财务费用 销售费用

六、利润

利润是指企业在一定会计期 间的经营成果,利润包括收入减 去费用后的净额、直接计入当期 利润的利得和损失等。 利润 = 收入-费用 + 利得-损失

六、利润

利得

是指由企业非日常活 动所形成的、会导致 所有者权益增加的、 与所有者投入资本无 关的经济利益的流入。

2. 经济业务变化对会计恒等式的影响

经济业务发生后,引起资产、负债、所有者权 益的增减变动,不外乎以下四种类型:

资产项目之间此增彼减相同金额,会计等式保持平衡。 负债和所有者权益项目之间此增彼减相同金额,会计等式保 持平衡。 资产与负债和所有者权益项目同时增加相等的金额,会计等 式保持平衡。 资产与负债和所有者权益项目同时减少相等金额,会计等式 保持平衡。

固定 资金

会计对象 的具体内

容

库存现金

银行存款

原材料

周转材料

账户【会计 信息的存储

器】

二、复式记账

◆对发生的每笔经济业务以相等的金额在 相关的两个或两个以上的账户登记的专门方法。

经济业务 企业用银行存款500元购买材料。

会计要素及会计平衡公式概述(共62张PPT)

02

第二章 会计要素及会计平衡公式

章节内容

会计要素

会计要素的相互关系 与会计平衡公式

会计核算方法

学习要点

了解会计要素的概念

掌握会计要素的构成

能解释会计基本等式 根据平衡公式要素之间的关系,分析 不同经济业务类型对会计要素的影响 掌握会计要素的具体内容

第一节 会计要素

小节内容

01 资产 02 负债 03 所有者权益 04 收入 05 费用 06 利润

一、资产——资产的分类

A 流动资产 A

B

B 非流动资产

一、资产——资产的分类

A 流动资产

流动资产,是指可以在1年(含1年)或者一个正常营 业周期内变现或被耗用的资产;或者主要为交易目的而 持有的,预计在资产负债表日起一年(含1年)变现的 资产,以及自资产负债表日起一年内交换其他资产或清 偿负债的能力不受限制的现金或现金等价物,表现为资 产、债权或其计量

5

一、资产——概念

人力资源是企业的资产吗

我们常说“21世纪最宝贵的是人才”“人才是最宝贵的资产”, 比如运动员、上市公司高管,都是稀缺宝贵的资源。从企业管理 角度来看,人力资源是最有效的提高生产力的工具,当然属于资 产,但是从财务角度来看,在会计上却无法确认为资产,因为无 法用货币来表现,也无法计量人力资源在企业的服务期限。

01

盈余公积 企业按规定从净利润中提取 的各种公积金

02

未分配利润 是企业实现的净利润经过弥补亏 损、提取盈余公积和向投资者分 配利润后留存企业的、历年结存 的利润

三、所有者权益——内容

Your text

是投资者按照章程或合同、协议约定, 实际投入企业的资本

资本公积

会计要素相互关系与会计平衡公式

资产的减值:资 产减值准备、资 产减值损失等

资产的处置: 出售、报废、 捐赠等

资产的核算:资 产负债表、利润 表、现金流量表 等

负债

负债的定义:企 业目前存在的应

付款项和债务

负债的来源:购 买商品或服务、

借款、税收等

负债的分类:流 动负债和非流动

负债

负债的影响:影 响企业的财务状

况和经营风险

所有者权益

03 投资决策:利用会计

平衡公式分析投资项 目的收益和风险,为 投资决策提供支持

02 成本控制:通过分析

会计平衡公式,了解 企业成本构成,为成 本控制提供指导

04 绩效评估:通过会计

平衡公式分析企业的 财务状况和经营成果, 为绩效评估提供依据

利润的增加会导致 所有者权益的增加, 而利润的减少则会 导致所有者权益的 减少。

利润是企业经营活 动的结果,所有者 权益是企业资本的 来源和积累。

利润和所有者权益 是企业财务报表中 的重要项目,反映 了企业的财务状况 和经营成果。

编制会计报表

01

资产负债表:反映企业在 特定日期的财务状况

03

现金流量表:反映企业在一 定时期的现金流量状况

01

02

03

04

收入与费用的关系

收入与费用是企业经营活动中产生的经济利 益流入和流出

收入是企业在销售商品或提供服务过程中获 得的经济利益

费用是企业在生产经营过程中发生的各种耗 费

收入与费用是企业经营活动的两个重要方面, 它们共同决定了企业的盈利或亏损情况

利润与所有者权益的关系

利润是企业在一定 时期内的经营成果, 是所有者权益的一 部分。

的总流入

收入包括销售 商品或提供劳 务所获得的收

会计要素之间的相互关系PPT(30张)

C 预期会给 企业带来经济 利益

(二)资产的内容(分类)

货币资金(广义现金)

资产

流动资产

交易性金融资产 应收及预付款项 存货等

长期股权投资 非流动资产 固定资产

无形资产

二、负债

(一)负债的含义与特征 1、含义:是指由企业过去的交易或事项形成的、预期

会导致经济利益流出企业的现实义务。 2、特征:

A 是由过去的交 易或事项产生

注意:有的支出不应归入企业费用:如银行存款偿还债务、企业向投 资者分配利润。

(二)费用的内容(费用按性质和用途划分)

费用

直接材料费用 直接计入 直接费用 直接人工费用 产品成本

其他直接费用

间接费用—— 制造费用

分配计入 产品成本

期间费用

管理费用 财务费用 销售费用

直接计入 当期损益

六、利润

(一)利润的含义 利润是企业在一定会计期间的经营成果。 (二)利润的内容 1、收入减费用后的净额 2、直接计入当期利润的利得和损失

2、所有者权益的特征

(1)除非发生减资、清算,企业不需要偿还所有者 权益

(2) 企业清算时,只有在清偿所有的负债后,所 有者权益才返还给所有者

(3)所有者凭借所有者权益能够参与利润的分配。

(二)所有者权益的内容(来源)

投入资本(投资者直 接投入部分)

所有者 权益

资本公积 (直接计入所有者 权益的利得和损失等)

权益

资产=负债+所有者权益

2、反映经营成果的会计要素之间的基本关系(动态) 收入-费用=利润(或亏损)

★利润会随着收入的增减成正比例变化; ★利润会随着费用的增减成反比例变化

3、反映财务状况与经营成果的会计要素之间的基本关系 (综合会计等式)

11、12会计要素的相互关系与会计平衡公式

巩固与提高

会计基本等式 静态等式关系 动态等式关系

利润会导致所有者 权益增加/减少?

亏损对所有者权益 的影响?

资产=负债+所有者权益

资产=负债+所有者权益 +利润(-亏损)

增加

导致所有者权益减少

6

会计平衡公式

资产=负债+所有者权益

资产的2大来源

投资人投入/借入

投资人投入

所有者权益

额保持不变,平衡关系保持不变

15

经济业务的四种基本类型

资产与权益同时增加 资产与权益同时减少 资产之间有增有减 权益之间有增有减

总额增加 总额减少 保持不变 保持不变

16

巩固与提高

任何经济业务的发生都不能改变资产与权

益的平衡关系 √

任何经济业务的发生都不能改变资产与权

益的金额 ×

经济业务发生后,可能会导致资产与权益 总额增加或减少,但资产与权益的平衡关 系永远保持不变

17

今日重点

会计平衡公式 判断经济业务类型

18

课堂练习

习题集 实训二

19

借入

负债(债权人权益)

所有者权益、债权人权益 权益

资产=权益

7

会计平衡公式

权益,即对资产的要求权 权益与资产之间存在相互依存的关系 没有无资产的权益,也没有无权益的资

产

8

会计平衡公式

资产是否永远等于权益? 任何情况都不能改变资产=权益这一平

衡关系吗?

9

课堂练习

拓展练习P7-8 实训五、六

银行存款ห้องสมุดไป่ตู้资产

5万

现金

资产 5万

结论:资产之间有增有减;资产与权益总 额保持不变,平衡关系保持不变

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

收入

100000 10000

5000

费用

75000 10000 15000 10000

利润

4000

3000 10000

2

精品资料

• 你怎么称呼老师? • 如果老师最后没有总结一节课的重点的难点,你

是否会认为老师的教学方法需要改进? • 你所经历的课堂,是讲座式还是讨论式? • 教师的教鞭 • “不怕太阳晒,也不怕那风雨狂,只怕先生骂我

28.5(资产)=20(所有者权益)+5(负债)+3.5(收入-费用)

资产=所有者权益+负债+利润

2020/12/27

11

课堂小结

会计基本等式: 资产=负债+所有者权益

动态等式关系: 资产=负债+所有者权益+(收入 –费用)

2020/12/27

12

课堂练习

➢ 1、资产是说明企业拥有或控制的经济资源

)

2020/12/27

13

课后练习

➢ 教材P31社会实践4 ➢ 《基础会计习题集》p8 实训三

2020/12/27

14

第二章 第三节 会计要素的相互关系 和会计平衡公式

——会计要素的相互关系

2020/12/27

1

复习旧知

项目 甲产品销售收入100000元 原材料销售收入10000元 营业外收入4000元 甲产品销售成本75000元 制造费用10000元 营业外支出3000元 仓库出租收入5000元 管理费用15000元 投资净收益10000元 2财020务/12/2费7 用10000元

提问:此时企业的资产是多少,它们是怎么 来的?

2020/12/27

7

会计要素的相互关系

➢ 分析:

会计要素 资产 负债 所有者权益

金额 25万元(20+5) 5万元 20万元

提问:此时从数额上看资产、负债、所有者权益的 关系是怎么样的?

资产(25)=负债(5)+所有者权益(20)

2020/12/27

笨,没有学问无颜见爹娘 ……” • “太阳当空照,花儿对我笑,小鸟说早早早……”

4

会计要素的相互关系

➢ 案例: 欢型公司生产的衣服,越来越受到消费者 的喜爱,张三和李四在余姚进行了市场调 查,发现余姚还没有卖这个品牌的服装店, 于是决定各自出资10万元,开一家名为 “潮流”的服装店。

提问:你知道此时服装店的资产是多少吗? 它是怎么来的呢?

资产,资产总额与权益总额之间存在着必然相等的关

系。

2020/12/27

10

会计要素的相互关系

➢ 张三和李四果然很有眼光,在很短时间里就把从 欢型公司购入的服装6万元,以10万元的价格全 部卖光,在销售中还发生了0.5万元的费用。 提问:1.公司赚了多少钱呢? 2.此时的资产又是多少呢? 10-6-0.5=3.5万元 收入-费用=利润(动态)

8

想一想:

企业资产的来源可以通过哪些途径得来?

投资人权益(所有者权益)

资 产 债权人权益(负债)

资产= 负债 + 所有者权益

2020/12/27

9

会计要素的相互关系

资产=负债+所有者权益 (静态)

资产 =

权益

一个是投资人的权益,一个是债权人的权益。从数量

上看,有一定数额的资产,就必然会有一定数额的权 益;反之,有一定数额的权益,也必定有一定数额的

的__运__用___情况,权益说明企业所拥有或控 制的经济资源的__来_源___情况,两者在总额 上是一种_必__然__相__等_的关系。

➢ 2、下列会计等式中不正确的是( D )

A.资产=负债+所有者权益

B.资产=权益

C.资产 – 负债=所有者权益+利润 D.资产=所有者权益

➢ 3、资产和权益是不同资金的两个方面。( 错

2020/12/27

5

会计要素的相互关系

➢ 分析: 会计要素 资产 所有者权益

金额 20 万元 20 万元

提问:此时资产和所有者权益在数额存在着 怎么样的关系呢?

资产=所有者权益

2020/12/27

6

会计要素的相互关系

案例:“潮流”开业不久,张三和李四看准 市场行足,向银行借入5 万元的借款。