2017年水产养殖行业市场分析报告

关于龙虾养殖市场分析报告

关于龙虾养殖市场分析报告据报告测算,2017年全国的小龙虾全社会经济总产值约为2685亿元,比2016年同比增涨83.15%。

其中,养殖产业值约为485亿元,以加工业为主的第二产业值约为200亿元,以餐饮为主的第三产业值约为2000亿元。

一、养殖生产情况2017年,全国统计小龙虾养殖总产量为112.97亿吨,其中湖北63.16万吨、安徽13.77万吨、湖南13.5万吨、江苏11.54万吨、江西7.44万吨。

上述5省的小龙虾养殖产量小计为109.48万吨,占全国的总产量的96.91%。

其中湖北产量最大,占全国的55.91%。

二、养殖规模情况目前,小龙虾养殖模式主要有:虾稻养殖、池塘养殖、莲藕田套养、河蟹池混养、大水面人工增养殖等。

其中,稻虾养殖为各地主要养殖模式,此模式可细分为稻虾连作、稻虾连作+共作模式。

按一般一亩可捕捉750斤的龙虾,如果按每斤18元批发的价格计算,亩收入为1.35万元。

每亩约可赚6000元左右。

现以每亩投放120斤种虾为基数概算,每亩年产仔的母虾只数为:投放量120斤/亩*20只/斤=2400只/亩2400只/亩*200只/次*2次/年=960000只/亩*年种虾从产卵到长成幼虾过程中的成活率为8%到30%,按最低的8%计算,则年产成品虾总数为:960000只/年*8%=76800只/亩*年产卵3-5月即可上市,每只成品虾长到50克(约10/斤),每亩年产总量为:76800只/亩*年÷10只/斤=7680斤/亩*年一般来说,一亩可以产小龙虾300-500斤,亩均利润在3000元左右。

如果精养的花,产量会更高,但是相应的投入也比较大,如果低于这个数就说明虾苗的投放量不够。

一般情况下,精养虾塘在虾苗质量好、换水条件优越、饵料有保证、饲养管理水平高的条件下,每亩放苗量可在2万尾左右。

经过中间培育的虾苗(体长2.5cm左右),每亩放苗量在8000-12000尾。

三、市场消费情况从国内市场看,小龙虾的消费主要集中在华北、华东和华中地区的大中城市,北京、武汉、上海、南京、长沙、杭州、苏州等城市的年消费量都在万吨以上,消费群众以80、90为主。

2017年海参养殖行业分析报告

2017年7月出版文本目录1海参养殖基本情况 (5)1.1、海参及其种类:“海八珍”之首,刺参营养价值高 (5)1.2、海参养殖方式:北围堰,南网箱 (6)1.3、区域竞争格局:山东、辽宁、福建三足鼎立 (6)2历史发展阶段与供需分析 (9)2.1、高速增长期 (10)2.1.1、供给侧:产能约束下的低产量供给 (11)2.1.2、需求侧:可支配收入上升导致持续高消费需求 (11)2.2、结构调整期 (12)2.2.1、供给侧:多因素刺激下的产能扩张 (12)2.2.2、需求侧:经济低迷与政策外生冲击叠加导致需求萎缩 (16)32016下半年海参价格大幅上涨之谜 (19)3.1、供给侧影响因素 (19)3.1.1、短期:夏季高温降雨天气导致产量骤减 (19)3.1.2、长期:产能持续去化,养殖成本高企倒逼散户退出 (22)3.2、需求侧影响因素 (22)3.2.1、短期:第四季度迎来海参消费旺季 (22)3.2.2、长期:消费升级背景下产品定位转变 (23)4价格向好叠加产业转型升级,海参行业迎来第二春 (25)4.1、对2017-2018年海参价格变动趋势的预测 (25)4.2、海参产业转型升级是大势所趋 (26)4.2.1、标准化:干海参国家标准发布,引领产业健康发展 (26)4.2.2、规模化:行业集中度处于提升期,利好相关上市公司 (26)5相关企业简介 (29)5.1、好当家 (29)5.2、獐子岛 (29)图表目录图表1:南方梅花参 (6)图表2:2005-2015年我国海参主要产区产量占比变化(%) (7)图表3:福建海参养殖模式 (8)图表4:全国海参产量与同比增速 (9)图表5:全国海参养殖面积与同比增速 (9)图表6:国内海参大宗价变动情况(2004.11-2017.6)(元/公斤) (10)图表7:2000-2016年GDP与同比增速 (11)图表8:2000-2016年城镇人均可支配收入与同比增速 (11)图表9:海参幼苗 (12)图表10:海参网箱生态育苗 (13)图表11:2006-2015年福建海参养殖面积与增速 (13)图表12:2006-2015年福建海参产量与增速 (14)图表13:2006-2012年海参进口量与占总供应量比重 (15)图表14:2000-2015年GDP和人均可支配收入同比增速(%) (16)图表15:2000-2015年社会消费品零售总额与同比增速 (16)图表16:2011-2016年商品零售和餐饮收入变动情况 (17)图表17:2016年以来海参价格变动情况(元/公斤) (19)图表18:2011-2016年大连8月平均气温(℃) (21)图表19:2011-2016年青岛8月平均气温(℃) (21)图表20:2008-2015年全国和山东、辽宁两省海参苗种数量(亿头) (22)图表21:2002-2016年不同年龄段人口比例(%) (23)图表22:海参和高档白酒价格变动情况(2014.1-2017.4) (23)图表23:2009-2016年贵州茅台酒类销售量与同比增速 (24)图表24:2013-2016年霞浦海参投苗量和产量(万吨) (25)表格6:《食品安全国家标准:干海参》技术要求 (26)图表25:2011-2015年好当家和壹桥股份海参销量(吨) (27)图表26:2011-2015年好当家和壹桥股份海参产品市占率(%) (27)图表27:2012-2016年獐子岛分产品营收占比(%) (30)图表28:2012-2016年獐子岛归母净利润(亿元) (30)表格1我国主要海参类型简介 (5)表格2:北方刺参 (5)表格3:我国海参主要养殖方式 (6)表格4:我国进口海参主要种类适用税率 (15)表格5:2012年以来国家政策外生冲击 (17)报告正文1海参养殖基本情况1.1、海参及其种类:“海八珍”之首,刺参营养价值高海参是我国一种重要的传统海产品,自古便有“海八珍”之首的美誉。

山东省2017年虾蟹类养殖调研

山东省2017年虾蟹类养殖调研近年来,我省虾蟹类养殖规模不断扩大,产量和产值逐年增长,通过进行多次养殖技术科技下乡活动,我省虾蟹养殖现状如下:养殖的主要优势品种为凡纳滨对虾、日本囊对虾、中国明对虾、三疣梭子蟹。

其中,凡纳滨对虾占全国养殖总产量的7.5%左右,日本囊对虾占全国养殖总产量的44.6%左右,中国明对虾和梭子蟹分别占22.9%和23.1%。

一、产业现状虽然我省的虾蟹类养殖面积在全国排名第一,但产量却排名第四、五位。

这主要是大多数地区仍采用粗放型养殖模式,如滨州、东营等地,不断增加的养殖面积都是由原来的鲆鲽鱼类养殖池、海参育苗池等改造而来的,博兴、鱼台、曹县、东平、沂南等县市成了淡水凡纳滨对虾新兴的养殖基地。

仅以滨州为例,北海新区、博兴县、无棣县等养殖规模不断增加,产量和产值有一定上升,还带动了周边的惠民县、阳信县、滨城区、沾化区、邹平县等,虾蟹企业也在不断增加,规模不断扩大。

针对虾蟹养殖基地规范建设的不足问题,滨州市等多区市已经展开了标准化池塘改造工程,相关设施建设、配套设备及养殖技术等也在逐步规范中。

如何将现有的技术集成推广,实现工业化养殖,有效防止病害的发生,提高单位面积的养殖容量,在养殖面积不变的情况下大幅度提高养殖总产量等,是我省虾蟹类产业发展的重点。

二、存在的主要问题1.优良种质资源匮乏,苗种质量缺乏监管。

优良种质资源匮乏是制约我省虾蟹类产业发展的“瓶颈”之一,虽然全国原良种委员会关于虾蟹类通过审定了10余种,但通过调研,发现良种覆盖率不足20%。

以我省主养的凡纳滨对虾品种为例,所需苗种80%来源于福建、广东、海南等南方省份,造成了苗种成本不断增加、品质良莠不齐、可溯源性差、携带病毒可能性增大等弊端,难以有效地调控监管。

其他品种如中国明对虾本地品种,野生种质资源枯竭,渤海已难觅野生种群,种质退化严重,缺乏保护、评价体系。

2.养殖模式和技术相对落后。

正如养殖现状中指出的,我省虾蟹养殖主要为粗放型与资源依赖型生产模式,机械化、自动化程度不高,科学化、规范化和标准化生产不足,远未达到高效、节能、环保、安全的工程化生产水平,这些都制约着虾蟹养殖产业发展。

河北省2017年养殖渔情分析报告

河北省2017年养殖渔情分析报告作者:张黎来源:《河北渔业》2018年第03期根据河北省采集点的养殖渔情数据,结合全省渔业生产情况,分析2017年养殖渔情形势,总体看,全省主要养殖水产品出塘量增加,供给充沛,不同品种因市场原因价格涨跌各异,因饲料、人工等生产成本的抬升,使得生产投入整体增加,病灾害损失相对较少。

具体情况如下:1采集点基本情况河北省养殖渔情信息采集点53个,分布在唐山、沧州、秦皇岛、廊坊、保定、石家庄、邯郸、衡水8个地市的13个县。

采集点的养殖模式为淡水池塘养殖、海水池塘养殖、扇贝吊笼养殖三种,采集的养殖品种25个。

按照2017年生产量计算,53个采集点渔业生产量为28 984.71 t,其中:淡水池塘产量6 201.65 t;海水池塘产量312.65 t;浅海吊笼产量22 470.42 t。

2017年,全省渔情采集面积4 236.5 hm2,同比增加0.14%,占全省同类型海、淡水养殖面积的3.83%。

其中,淡水池塘采集面积572.5 hm2,占全省淡水池塘面积的1.92%;海水池塘采集面积590.7 hm2,占同类型模式的2.4%;浅海吊笼采集面积3 073.3 hm2,占全省同类型模式的5.5%。

采集品种25个,主要为大宗淡水鱼类(青鱼、草鱼、鲢、鳙、鲤、鲫、鳊)、名优鱼类(罗非鱼、鲶鱼、鲴鱼、鳜鱼、泥鳅、淡水白鲳、圆腹雅罗鱼、大鳞把)、虾类(青虾、克氏原螯虾、南美白对虾、日本对虾、中国对虾)、蟹类(河蟹、梭子蟹)、贝类(海湾扇贝)、其它类(中华鳖、海参)等6大类。

2采集点生产情况2.1出塘量、总收入增加全省采集点出塘水产品总量28 984.71 t,同比增加20.1%;出塘总收入16 380.73万元,同比增加4.0%。

其中,成鱼(包括鱼、鳖、虾、贝、蟹类)收入增加4.2%,苗种收入减少5.3%。

2.1.1淡水鱼类出塘量、收入大幅增加淡水采集点共出塘淡水鱼类5 678.57 t,同比增加74.9%,成鱼收入4 744.67万元,同比增加57.9%。

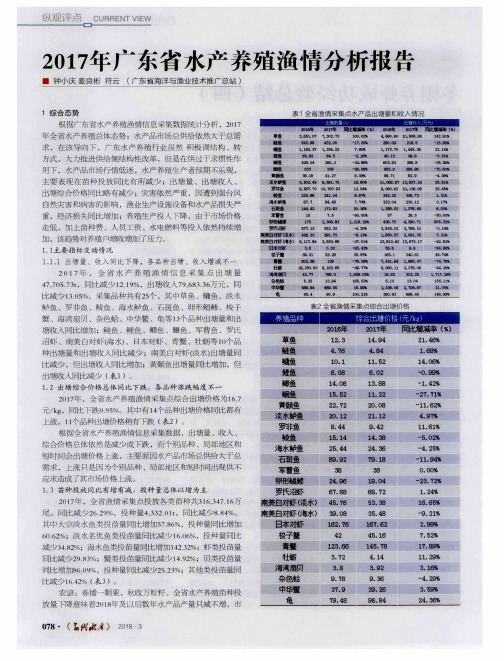

2017年广东省水产养殖渔情分析报告

2 01 7年 , 全 省 水 产 养 殖 渔 情 信 息 采 集 点 出 塘 量 47,705.73t,同比减 少 12.19%,出塘收 入79,683.36万元 .同 比减少 1 3.05%。采集品种共有25个 ,其 中草 鱼 、鳙鱼 、淡 水 自卢鱼 、罗非鱼 、鲮 鱼 、海水 鲈鱼 、石斑鱼 、卵形鲳鲣 、梭 子 蟹 、海 湾扇贝 、杂 色蛤 、中华鳖 、龟等 13个品种 出塘 量和出 塘收 入同比增加 ;鲢鱼 、鲤 鱼 、鲫鱼 、鲴鱼 、军曹鱼 、罗氏 沼虾 、南 美白对虫 (海水)、Et本对 虾 、青 蟹 、牡蛎 等 1o4-品 种 出塘量和 出塘收 入同比减 少 ;南美 白对虾 (淡 水)出塘 量同 比减少 .但出塘收 入同比增 加 ;黄颡鱼 出塘 量同比增 加 ,但 出塘收入同比减少 (表 1)。 1.2 出塘 综合 价 格 总体 同 比 下跌 ,各 品种 涨跌 幅度 不一

观 评 点 CURRENT VIEW

2 0 1 7年 广 东省 水产 养殖 渔情 分析报 告

-1 钟小庆 麦良彬 符云 (广东省海洋与渔业技术推广总站 )

17年水产养殖情况汇报

17年水产养殖情况汇报2017年是我国水产养殖业发展的关键一年,全国各地在政府的支持下,水产养殖业取得了长足的进步和发展。

本文将对2017年水产养殖情况进行汇报,以便全面了解水产养殖行业的发展状况和存在的问题。

首先,2017年我国水产养殖业总体呈现出稳步增长的态势。

据统计数据显示,2017年全国水产养殖业总产值达到了一个新的高度,比上一年增长了10%以上。

其中,淡水养殖业增长速度更为显著,主要得益于政府对内陆水域的保护和治理,以及技术的不断创新和提升。

其次,2017年水产养殖业在品种结构上也发生了一些变化。

传统的鱼类养殖仍然是主要的养殖品种,但是在养殖品种中,虾类、蟹类养殖逐渐占据了一定的市场份额。

这一变化主要得益于人们消费观念的升级和对高蛋白、高营养水产品的需求增加。

同时,一些新兴的水产养殖品种也开始受到关注,如贝类、甲壳类等,这为水产养殖业的多元化发展提供了新的机遇。

再次,2017年水产养殖业在技术上取得了一些重要突破。

养殖环境的改善和养殖技术的提升,使得养殖效率得到了显著提高,养殖成本得到了有效控制。

同时,一些高新技术的应用,如智能养殖、水质监测等,也为水产养殖业的可持续发展提供了有力支持。

最后,2017年水产养殖业在市场开拓和销售渠道上也取得了一定的成绩。

随着互联网+时代的到来,水产养殖企业开始注重电子商务渠道的建设和拓展,通过线上线下相结合的销售模式,使得水产品的销售更加便捷和高效。

同时,出口市场的开拓也是2017年水产养殖业的一大亮点,一些水产品开始走向国际市场,为我国水产养殖业的国际化发展奠定了基础。

总的来看,2017年是我国水产养殖业发展的关键一年,取得了一系列显著的成绩。

然而,也要看到,水产养殖业在发展过程中还存在一些问题和挑战,如环境保护、养殖品质、市场监管等方面仍需加强。

希望在政府的引导和支持下,水产养殖业能够在未来取得更加可持续和健康的发展。

2017年海参养殖产业市场分析报告

2017年海参养殖产业市场分析报告目录第一节海参养殖基本情况 (4)一、海参及其种类:“海八珍”之首,刺参营养价值高 (4)二、海参养殖方式:北围堰,南网箱 (5)三、区域竞争格局:山东、辽宁、福建三足鼎立 (5)第二节历史发展阶段与供需分析 (8)一、高速增长期 (9)1、供给侧:产能约束下的低产量供给 (10)2、需求侧:可支配收入上升导致持续高消费需求 (10)二、结构调整期 (11)1、供给侧:多因素刺激下的产能扩张 (11)2、需求侧:经济低迷与政策外生冲击叠加导致需求萎缩 (15)第三节 2016下半年海参价格大幅上涨之谜 (18)一、供给侧影响因素 (18)1、短期:夏季高温降雨天气导致产量骤减 (18)2、长期:产能持续去化,养殖成本高企倒逼散户退出 (20)二、需求侧影响因素 (20)1、短期:第四季度迎来海参消费旺季 (20)2、长期:消费升级背景下产品定位转变 (21)第四节价格向好叠加产业转型升级,海参行业迎来第二春 (23)一、对2017-2018年海参价格变动趋势的预测 (23)二、海参产业转型升级是大势所趋 (24)1、标准化:干海参国家标准发布,引领产业健康发展 (24)2、规模化:行业集中度处于提升期,利好相关上市公司 (24)第五节部分相关企业分析 (27)一、好当家 (27)二、獐子岛 (27)图表目录图表1:南方梅花参 (5)图表2:2005-2015年我国海参主要产区产量占比变化(%) (6)图表3:福建海参养殖模式 (7)图表4:全国海参产量与同比增速 (8)图表5:全国海参养殖面积与同比增速 (8)图表6:国内海参大宗价变动情况(2004.11-2017.6)(元/公斤) (9)图表7:2000-2016年GDP与同比增速 (10)图表8:2000-2016年城镇人均可支配收入与同比增速 (10)图表9:海参幼苗 (11)图表10:海参网箱生态育苗 (12)图表11:2006-2015年福建海参养殖面积与增速 (12)图表12:2006-2015年福建海参产量与增速 (13)图表13:2006-2012年海参进口量与占总供应量比重 (14)图表14:2000-2015年GDP和人均可支配收入同比增速(%) (15)图表15:2000-2015年社会消费品零售总额与同比增速 (15)图表16:2011-2016年商品零售和餐饮收入变动情况 (16)图表17:2016年以来海参价格变动情况(元/公斤) (18)图表18:2011-2016年大连8月平均气温(℃) (19)图表19:2011-2016年青岛8月平均气温(℃) (19)图表20:2008-2015年全国和山东、辽宁两省海参苗种数量(亿头) (20)图表21:2002-2016年不同年龄段人口比例(%) (21)图表22:海参和高档白酒价格变动情况(2014.1-2017.4) (21)图表23:2009-2016年贵州茅台酒类销售量与同比增速 (22)图表24:2013-2016年霞浦海参投苗量和产量(万吨) (23)图表25:2011-2015年好当家和壹桥股份海参销量(吨) (25)图表26:2011-2015年好当家和壹桥股份海参产品市占率(%) (25)图表27:2012-2016年獐子岛分产品营收占比(%) (28)图表28:2012-2016年獐子岛归母净利润(亿元) (28)表格目录表格1我国主要海参类型简介 (4)表格2:北方刺参 (4)表格3:我国海参主要养殖方式 (5)表格4:我国进口海参主要种类适用税率 (14)表格5:2012年以来国家政策外生冲击 (16)表格6:《食品安全国家标准:干海参》技术要求 (24)第一节海参养殖基本情况一、海参及其种类:“海八珍”之首,刺参营养价值高海参是我国一种重要的传统海产品,自古便有“海八珍”之首的美誉。

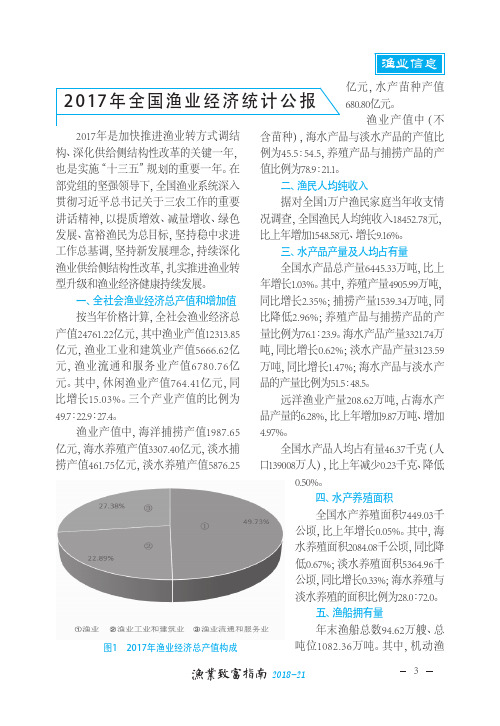

2017年全国渔业经济统计公报

32018-212017年是加快推进渔业转方式调结构、深化供给侧结构性改革的关键一年,也是实施“十三五”规划的重要一年。

在部党组的坚强领导下,全国渔业系统深入贯彻习近平总书记关于三农工作的重要讲话精神,以提质增效、减量增收、绿色发展、富裕渔民为总目标,坚持稳中求进工作总基调,坚持新发展理念,持续深化渔业供给侧结构性改革,扎实推进渔业转型升级和渔业经济健康持续发展。

一、全社会渔业经济总产值和增加值按当年价格计算,全社会渔业经济总产值24761.22亿元,其中渔业产值12313.85亿元,渔业工业和建筑业产值5666.62亿元,渔业流通和服务业产值6780.76亿元。

其中,休闲渔业产值764.41亿元,同比增长15.03%。

三个产业产值的比例为49.7∶22.9∶27.4。

渔业产值中,海洋捕捞产值1987.65亿元,海水养殖产值3307.40亿元,淡水捕捞产值461.75亿元,淡水养殖产值5876.25亿元,水产苗种产值680.80亿元。

渔业产值中(不含苗种),海水产品与淡水产品的产值比例为45.5∶54.5,养殖产品与捕捞产品的产值比例为78.9∶21.1。

二、渔民人均纯收入据对全国1万户渔民家庭当年收支情况调查,全国渔民人均纯收入18452.78元,比上年增加1548.58元、增长9.16%。

三、水产品产量及人均占有量全国水产品总产量6445.33万吨,比上年增长1.03%。

其中,养殖产量4905.99万吨,同比增长2.35%;捕捞产量1539.34万吨,同比降低2.96%;养殖产品与捕捞产品的产量比例为76.1∶23.9。

海水产品产量3321.74万吨,同比增长0.62%;淡水产品产量3123.59万吨,同比增长1.47%;海水产品与淡水产品的产量比例为51.5∶48.5。

远洋渔业产量208.62万吨,占海水产品产量的6.28%,比上年增加9.87万吨、增加4.97%。

全国水产品人均占有量46.37千克(人口139008万人),比上年减少0.23千克、降低0.50%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年水产养殖行业市场分析报告目录第一节水产养殖的经济地位 (6)一、全球水产总量稳步提高 (6)二、国内水产产量快速提升 (6)三、中国-全球水产养殖中坚力量 (11)四、国内水产消费有巨大上升空间 (12)1、城乡消费结构逐渐变化 (13)2、对比全球,国内消费水平仍有增长空间 (16)第二节中国水产品消费量持续增长 (17)一、2016 年-2017 年国内水产行情特点 (19)二、各地区产量 (19)三、需求稳定增长 (20)第三节供给收缩,水产价格底部反弹,17 年行情有望延续 (23)一、影响行情因素分析 (25)二、草鱼养殖周期分析 (27)第四节水产饲料销量走上快速增长通道 (30)一、水产饲料行业集中度提升空间巨大 (33)二、工艺复杂、技术壁垒高 (33)三、高档膨化料加速推广 (35)四、水产饲料普及率低于农业部要求 (36)五、原材料价格走低,2017 年饲料企业迎来高盈利 (38)六、华南地区高端水产饲料容量逐年变大 (38)第五节海大集团分析 (40)图表目录图表1:全球水产品产量(万吨)及同比增速(%) (6)图表2:2006-2015 年中国水产品产量及其中养殖产量(万吨) (6)图表3:我国养殖水产品产量和捕捞水产品产量(万吨) (7)图表4:国内水产品产量(万吨)及增速(%) (7)图表5:海水产品产量和淡水产品产量占比 (8)图表6:2006-2015 年海水产品产量 (9)图表7:2006-2015 年淡水产品产量 (9)图表8:2015 年各海水产品占比 (9)图表9:2015 年各淡水产品占比 (10)图表10:全国渔业经济总产值(亿) (11)图表11:全球水产养殖业产量分布格局 (12)图表12:国内城乡居民人均水产消费量(KG) (12)图表13:1985 年城镇居民人均主要肉类食物消费结构 (13)图表14:2015 年城镇居民人均主要肉类食物消费结构 (14)图表15:1985 年农村家庭人均主要肉类食物消费结构 (15)图表16:2015 年农村家庭人均主要肉类食物消费结构 (15)图表17:2007 年-2015 年水产品全球人均消费和中国城镇居民人均消费水平(KG/人)对比 (16)图表18:2016 年上半年主要大宗品种出塘量(万吨) (17)图表19:2013 年-20 15 年主要品种产量占比 (18)图表20:2015 年全国各地区水产产量(万吨) (19)图表21:15 年淡水产品主要产区产量(万吨) (20)图表22:国内2009 年-2014 年需求量情况 (20)图表23:2009 年-2014 年水产品进口和出口量 (21)图表24:1996 年2014 年武汉和成都城镇化率 (22)图表25:全国水产品批发平均价(元/公斤) (23)图表26:近三年全国海水产品批发平均价(元/公斤) (24)图表27:近三年全国淡水产品批发平均价(元/公斤) (24)图表28:近期主要淡水品种价格走势 (25)图表29:2016 年厄尔尼诺天气 (26)图表30:2016 年 6 月湖南洪灾 (26)图表31:近10 年草鱼价格走势(元/公斤) (27)图表32:草鱼价格周期波动逻辑图 (28)图表33:全国水产饲料销量情况(万吨) (30)图表34:2008 年-2015 年全国水产饲料销量情况和水产平均批发价对比图 (30)图表35:2014 年10 月-2017 年 2 月全国水产品平均批发价(元/公斤) (31)图表36:1991-2015 年水产养殖及水产配合饲料产量情况 (32)图表37:饲料制造企业细分行业定位 (32)图表38:2009-2015 年我国饲料加工企业数量 (33)图表39:水产饲料上下游重要关联产业结构图 (33)图表40:水产饲料原料 (34)图表41:猪饲料原料 (35)图表42:颗粒料和膨化料市场占比 (36)图表43:特种水产饲料在水产品种的普及情况 (36)图表44:水产饲料和特种水产饲料对比 (37)图表45:2017 年以来豆粕价格持续下降 (38)图表46:2013-2016 年华南水产饲料主要品种容量(万吨):草鱼料、罗非鱼料 (38)图表47:2013-2016 年华南水产饲料主要品种容量(万吨):生鱼料、对虾料 (39)表格目录表格1:我国水产养殖及相关政策 (11)表格2:公司盈利预测 (42)第一节水产养殖的经济地位一、全球水产总量稳步提高全球水产品总量逐年稳定提高,由于人口增加、收入提高和城市化发展综合作用驱使,人均水产品消费量增长。

根据联合国农粮组织报告,全球水产品总量2014 年已超过1.6 亿吨,同比增长1.2%。

其中,中国是水产品供应增加的主要力量,其水产品产量增幅巨大,特别是来自水产养殖的产量。

图表1:全球水产品产量(万吨)及同比增速(%)资料来源:联合国农粮组织报告、北京欧立信咨询中心二、国内水产产量快速提升根据全国渔业经济统计公报,2015 年,国内全年水产品产量6699.65 万吨,同比增长3.69%。

其中,养殖水产品产量4937.90 万吨,同比增长3.99%,占全国水产品总量的73.7%,占世界养殖水产品总量的60%以上,是世界唯一养殖产量超过捕捞产量的水产养殖大国。

图表2:2006-2015 年中国水产品产量及其中养殖产量(万吨)资料来源:《中国渔业统计年鉴》、《2014 年全国渔业经济统计公报》、《2015 年全国渔业经济统计公报》、北京欧立信咨询中心图表3:我国养殖水产品产量和捕捞水产品产量(万吨)资料来源:《中国渔业统计年鉴》、北京欧立信咨询中心其中2015 年中国海水产品总产量为3409.61 万吨,淡水产品产量为3290.04 万吨。

图表4:国内水产品产量(万吨)及增速(%)资料来源:Wind、北京欧立信咨询中心图表5:海水产品产量和淡水产品产量占比资料来源:Wind、北京欧立信咨询中心2015 年我国海水产品产量达到3410 万吨,同比增速3%;同期,淡水产品产量达到3290万吨,同比增速4%,略高于海水产品。

2006 年-2015 年我国海水产品产量和淡水产品产量平均增长率分别为3.6%和5.9%。

图表6:2006-2015 年海水产品产量资料来源:Wind、北京欧立信咨询中心图表7:2006-2015 年淡水产品产量资料来源:Wind、北京欧立信咨询中心图表8:2015 年各海水产品占比资料来源:《2015 年全国渔业经济统计公报》、北京欧立信咨询中心图表9:2015 年各淡水产品占比资料来源:《2015 年全国渔业经济统计公报》、北京欧立信咨询中心随着种植业经济产值的下降,我们判断我国农业产业结构未来将由种植业转向畜牧和渔业,2015 年中国渔业经济总产值为2.2 万亿元,同比增长6%。

图表10:全国渔业经济总产值(亿)资料来源:Wind、北京欧立信咨询中心2015 年我国全国渔民人均纯收入14426.3 元,而农村居民人均可支配收入11422 元,全国渔民人均纯收入是农村居民人均可支配收入的1.25 倍,一直以来水产养殖都受到国家政策的大力支持,未来水产养殖产业化还将得到进一步升级和优化。

表格1:我国水产养殖及相关政策资料来源:农业部网站、北京欧立信咨询中心三、中国-全球水产养殖中坚力量根据FAO 最新统计数据,目前中国是全球最大的水产养殖国,中国水产养殖量占全球总量的61.7%;印度产量占比为6.3%;越南以及印尼水产养殖量占比均为4.6%。

中国水产养殖产量连续多年居世界首位,为全球水产养殖快速增长贡献主要力量。

图表11:全球水产养殖业产量分布格局资料来源:FAO、北京欧立信咨询中心四、国内水产消费有巨大上升空间面对耕地相对匮乏的基本国情,转向水域索取食物,发展渔业生产尤其是水产养殖,具有重要战略意义。

中国工程院麦康森院士指出:“在所有的动物养殖中,水产养殖业的饲料效率是最高的,是畜禽养殖2-7 倍。

也就是说,水产养殖业是一个用最少的饲料资源能够换取最大优质动物蛋白源产出的行业”。

图表12:国内城乡居民人均水产消费量(KG)资料来源:《中国统计年鉴》和《中国物价及城镇家庭收支调查统计年鉴》、北京欧立信咨询中心1、城乡消费结构逐渐变化从国内主要蛋白质摄入食物来看:2015 年,城镇居民猪肉、牛羊肉、禽肉、鲜蛋和水产品年人均消费量分别为20.7kg、 3.9kg、9.4kg、10.5kg 和14.7kg,从1985 到2015 年,分别增加了3.02kg、1.86kg、6.16kg、3.66 和7.62kg,城镇居民消费增加最多的是水产品,其次是禽肉,猪肉消费增速缓慢。

其中,水产品在肉类消费占比从1985 年的24%提升到2015 年的30%。

图表13:1985 年城镇居民人均主要肉类食物消费结构资料来源:《中国统计年鉴》和《中国物价及城镇家庭收支调查统计年鉴》、北京欧立信咨询中心图表14:2015 年城镇居民人均主要肉类食物消费结构资料来源:《中国统计年鉴》和《中国物价及城镇家庭收支调查统计年鉴》、北京欧立信咨询中心2015 年,农村居民猪肉、牛羊肉、禽肉、鲜蛋和水产品年人均消费量分别为19.5kg、1.7kg、7.1kg、8.3kg 和7.2kg , 从1985 年到2015 年,分别增加了9.18kg、1.05kg、6.07kg、6.25kg和5.56kg,农村居民消费增加最多的是猪肉,水产品增长达到5.56kg,水产品在肉类消费占比分从12%上升至20%,增幅巨大。

图表15:1985 年农村家庭人均主要肉类食物消费结构资料来源:《中国统计年鉴》和《中国物价及城镇家庭收支调查统计年鉴》、北京欧立信咨询中心图表16:2015 年农村家庭人均主要肉类食物消费结构资料来源:《中国统计年鉴》和《中国物价及城镇家庭收支调查统计年鉴》、北京欧立信咨询中心从城乡居民肉、蛋、水产品等食物消费量的快速增加可以看出,城乡居民的食物消费结构在向价值高、营养丰富的方向调整,说明居民膳食结构更趋合理,消费质量和水平不断提高,未来水产品在肉类消费占比有望进一步提升。

2、对比全球,国内消费水平仍有增长空间对比2015 年全球水产品人均消费20.3kg,国内城镇居民人均消费为14.7kg,仍有38%的上升空间。

未来随着人均收入的不断提高和消费结构的升级,国内居民水产品消费水平有望进一步提高。

图表17:2007 年-2015 年水产品全球人均消费和中国城镇居民人均消费水平(KG/人)对比资料来源:FAO、世界银行、北京欧立信咨询中心第二节中国水产品消费量持续增长按品种来看,国内水产养殖主要分为大宗淡水鱼类、名优鱼类、虾类、河蟹、贝类、海带和海参:大宗淡水鱼类:草鱼、鲢鱼、鳙鱼、鲫鱼、鳊鱼名优鱼类:鮰鱼、黄鳝、海水鲈鱼等虾类:淡水小龙虾、南美白对虾等河蟹:梭子蟹等贝类:牡蛎、扇贝、鲍鱼等其他:海带、海参等其中最常见的淡水鱼类包括四大家鱼,都属于鲤形目,鲤科。