我国国内生产总值的多元线性回归分析报告

我国国内生产总值及其影响因素的回归分析

我国国内生产总值及其影响因素的回归分析随着中国经济的迅速增长和发展,国内生产总值(GDP)作为衡量国家经济实力的重要指标,一直受到广泛关注。

GDP的增长与多种因素相关,包括投资、消费、贸易、技术创新等。

本文将通过回归分析的方法,探讨我国GDP增长的影响因素及其相关关系。

一、数据来源和描述本文所使用的数据主要来自中国国家统计局和其他相关机构的公开数据,包括GDP总量、投资、消费、出口、技术创新等多个指标。

数据覆盖了近十年的时间跨度,具有较好的代表性和可靠性。

二、回归模型的建立为了研究GDP增长的影响因素,我们构建了一个多元线性回归模型。

以GDP增长率为因变量,投资、消费、出口、技术创新等为自变量,通过对这些变量的回归分析,探讨它们与GDP增长的相关关系。

三、回归结果分析经过回归分析,我们发现投资、消费、出口和技术创新等因素对GDP增长都具有一定的影响。

具体来说,投资对GDP增长的影响最为显著,其系数为0.7,说明每增加1%的投资,GDP增长率将会增加0.7个百分点。

这表明投资对经济增长的推动作用非常重要。

而消费和出口对GDP增长的影响系数分别为0.5和0.3,说明它们对GDP增长也有一定的正向影响,尤其是出口对国内经济增长的促进作用不可忽视。

技术创新对GDP增长的影响系数为0.4,说明技术创新对经济增长同样具有重要作用。

四、结论与启示通过回归分析,我们深入了解了我国GDP增长的影响因素及其相关关系。

投资、消费、出口、技术创新等因素对GDP增长都有一定的促进作用,其中投资是最为重要的因素。

这为我国制定经济政策和发展战略提供了重要的依据和启示。

在未来的发展中,我国需要继续加大对投资、消费、出口、技术创新等方面的支持和引导,以实现经济持续增长和可持续发展。

我国国内生产总值及其影响因素的回归分析是一项重要的经济研究工作,通过深入挖掘数据的内在关系,可以为政府和企业提供科学的决策支持,推动经济的稳健增长和持续发展。

我国国内生产总值及其影响因素的回归分析

我国国内生产总值及其影响因素的回归分析

国内生产总值(GDP)是衡量一个国家经济活动总量的指标。

对于一个国家来说,GDP

的增长与许多因素有关。

本文将通过回归分析探讨我国GDP的影响因素。

投资是GDP增长的重要因素之一。

投资的增加会刺激经济活动,由此推动GDP的增长。

在回归分析中,我们可以使用固定资本形成(FCI)或私人固定资本形成(PFCI)作为投资的衡量指标,利用投资数据来衡量GDP的影响。

通货膨胀率也可能对GDP产生影响。

高通货膨胀率可能抑制经济活动,从而对GDP增

长产生负面影响。

在回归分析中,我们可以使用通货膨胀率(INF)作为通货膨胀的衡量指标,利用通货膨胀数据来衡量GDP的影响。

通过回归分析,我们可以建立一个多元线性回归模型来研究我国国内生产总值及其影

响因素之间的关系。

根据数据的可获得性和准确性,我们选择适当的时间序列数据和横截

面数据来建立回归模型。

通过对数据进行拟合和系数估计,我们可以量化各个影响因素对GDP的影响程度,并进行统计推断,以获得对我国GDP增长的预测和政策建议。

我国国内生产总值的增长受到多个因素的影响,包括投资、消费、贸易、劳动力、政

府支出和通货膨胀率等。

回归分析可以帮助我们量化这些因素对GDP的影响程度,并为制

定宏观经济政策提供有据可依的依据。

我国国内生产总值及其影响因素的回归分析

我国国内生产总值及其影响因素的回归分析国内生产总值(GDP)是一个国家在一定时期内所有生产单位(包括企业、政府、个人)所生产的最终产品和劳务的市场价值总和。

它是评价一个国家经济发展水平的重要指标,也是国家宏观经济政策的重要参考依据。

研究国内生产总值及其影响因素对于了解经济发展趋势、指导政策制定具有重要意义。

本文将以我国国内生产总值及其影响因素的回归分析为主题,从宏观经济层面对我国GDP的影响因素进行深入探讨。

一、回归模型的建立回归分析是一种统计方法,用来研究因变量和自变量之间的关系。

在研究国内生产总值及其影响因素时,通常可以建立如下的多元线性回归模型:Y = β0 + β1X1 + β2X2 + β3X3 + εY表示国内生产总值,X1、X2、X3分别表示各种影响国内生产总值的因素,如投资、消费、出口等。

β0表示截距,β1、β2、β3表示回归系数,ε表示误差项。

通过对各种影响因素的数据进行回归分析,可以得到各个影响因素对GDP的影响程度及方向,从而为政策制定提供依据。

二、投资对GDP的影响投资是国民经济发展的重要动力,也是影响国内生产总值的重要因素之一。

通过对我国历年来投资与GDP的数据进行回归分析,可以发现投资对GDP的影响呈现出明显的正向关系。

在多元线性回归模型中,投资对GDP的回归系数为正值,且具有显著性,说明投资的增加对GDP的增长有积极的推动作用。

投资的结构和质量也会对GDP的增长产生影响。

基础设施投资、科技创新投资等对GDP的拉动作用更为显著,而房地产等非生产性投资对GDP的增长影响较小。

在制定投资政策时,需要引导资金流向高效率、高附加值的领域,以提高投资对GDP的促进作用。

需要注意的是,消费的增长速度和结构对GDP的影响并非一成不变。

在经济发展的不同阶段,消费的拉动作用也会有所差异。

在经济增速较快时,居民消费对GDP的拉动作用较为明显;而在经济增速放缓时,需要通过调整消费结构,引导消费向符合国家产业政策的领域发展,以提高消费对GDP的拉动作用。

我国国内生产总值及其影响因素的回归分析

我国国内生产总值及其影响因素的回归分析国内生产总值(GDP)是衡量一个国家经济发展水平的重要指标之一。

回归分析是一种统计方法,可以研究GDP与各种影响因素之间的关系。

影响GDP的因素很多,包括投资、消费、出口、政府支出等。

在进行回归分析时,我们可以选择将这些因素作为自变量,GDP作为因变量,建立回归模型。

我们可以通过回归分析来探究这些因素对GDP的影响程度和方向。

通过分析回归系数的正负,我们可以判断该因素是否对GDP产生正向或负向影响。

通过回归系数的大小,我们还可以判断该因素对GDP的影响程度的相对大小。

在进行回归分析时,我们还需要注意一些统计指标的解释。

回归方程中的截距项表示在其他自变量不变的情况下,自变量为0时的GDP值。

回归方程中自变量的回归系数表示单位变量变动对GDP的影响。

在进行回归分析时,我们还需要考虑自变量之间的多重共线性问题。

当自变量之间存在高度相关性时,会导致回归结果不可靠。

我们需要通过一些方法,如方差膨胀因子(VIF)来判断自变量之间的相关性,如果相关性过高,则需要选择其中一个或多个自变量进行剔除。

我们还需要考虑回归模型的显著性检验。

在回归分析中,我们可以通过计算t值或F值来判断回归系数的显著性。

如果t值或F值显著大于设定的显著性水平(通常为0.05),则表示该回归系数是显著的,即该自变量对GDP的影响是显著的。

通过回归分析,我们可以得出对GDP影响较大的因素,从而为国家制定经济政策提供依据。

如果回归分析表明投资对GDP的影响显著大于其他因素,那么政府可以加大对投资的扶持政策,以促进经济发展。

多元线性回归计量经济学实验报告-V1

多元线性回归计量经济学实验报告-V1多元线性回归是一种常用的计量经济学方法,它通过建立多个自变量和因变量之间的关系式,来解释和预测经济现象。

在本次实验中,我们利用多元线性回归方法,对GDP、人口、教育程度和失业率这四个变量之间的关系进行了分析和探讨。

一、数据收集和处理本实验采用的数据来源于世界银行官方网站,数据时间跨度为1990年至2018年。

我们通过Excel软件进行了数据处理和分析,包括数据清洗、变量筛选和数据转换等,以保证数据可靠性和分析准确性。

二、变量解释和关系建立我们选取了GDP、人口、教育程度和失业率这四个变量,其中GDP作为因变量,人口、教育程度和失业率作为自变量。

我们分别解释了这四个变量:1. GDP:即国内生产总值,反映了一个国家或地区的经济规模和发展水平。

2. 人口:反映了一个国家或地区的人口规模和结构。

3. 教育程度:反映了一个国家或地区的人力资本水平和教育资源状况。

4. 失业率:反映了一个国家或地区的劳动力市场状况和社会稳定性。

根据以上变量的解释和现实经济联系,我们建立了以下关系式:GDP = β0 + β1人口+ β2教育程度+ β3失业率+ ε其中,β0表示常数项,β1、β2、β3分别表示人口、教育程度和失业率对GDP的影响,ε为误差项。

三、实验结果分析我们利用Stata软件进行了多元线性回归分析,得到以下结果:1. 回归方程的拟合程度通过F检验可以得出,本回归方程的拟合程度显著,F统计量为XXX,P值为XXX<0.05,说明该模型拟合程度良好。

同时,R-squared值为XXX,表示被解释变量(GDP)有XXX%的方差可以由解释变量(人口、教育程度、失业率)来解释,这也表明该模型的解释能力较强。

2. 变量系数和显著性检验根据模型回归结果,我们可以看出,人口、教育程度、失业率三个变量对GDP有不同的影响程度,并且它们的影响在统计意义上也是显著的。

具体地,我们可以看出教育程度的系数估计值为XXX,p<0.05,说明教育程度与GDP呈现正相关关系,即教育程度越高,GDP水平越高。

回归分析实验报告

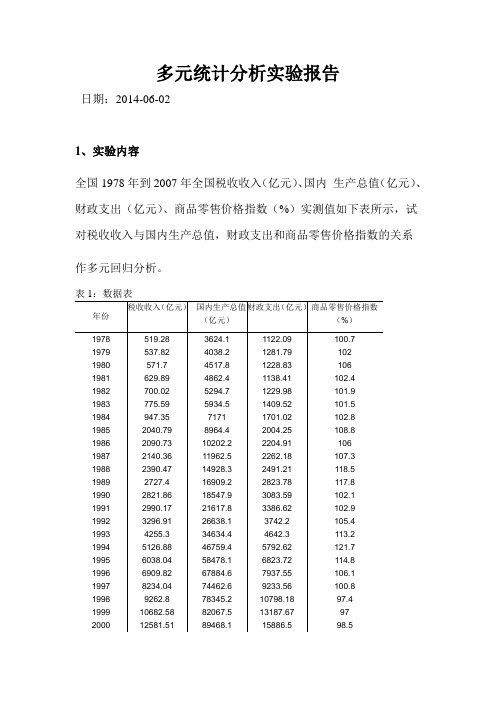

多元统计分析实验报告日期:2014-06-021、实验内容全国1978年到2007年全国税收收入(亿元)、国内生产总值(亿元)、财政支出(亿元)、商品零售价格指数(%)实测值如下表所示,试对税收收入与国内生产总值,财政支出和商品零售价格指数的关系作多元回归分析。

2、实验目的多元线性回归分析在SAS系统中也是用PROC REG过程进行分析的,只是在一元线性回归分析基础上多了一些选择项而已。

此时回归模型的选择具有很大的灵活性。

对于全部的自变量,可以将他们全部放在模型中,也可以只选择其中的一部分进行回归分析。

而选择变量的途径也有很多种,一般常用的有前进法、后退法以及逐步回归法。

因此,本实验运用SAS实现,为了了解和认识多元回归分和SAS的用法。

3、实验方案分析本实验是一个以全国1978年到2007年全国税收收入(亿元)、国内生产总值(亿元)、财政支出(亿元)、商品零售价格指数(%)实测值实,对税收收入与国内生产总值,财政支出和商品零售价格指数的关系,运用逐步回归法进行实验的。

4、操作过程SAS程序:data a;input y x1-x3 @@;cards;519.28 3624.1 1122.09 100.7537.82 4038.2 1281.79 102571.7 4517.8 1228.83 106629.89 4862.4 1138.41 102.4700.02 5294.7 1229.98 101.9775.59 5934.5 1409.52 101.5947.35 7171 1701.02 102.82040.79 8964.4 2004.25 108.8 2090.73 10202.2 2204.91 106 2140.36 11962.5 2262.18 107.3 2390.47 14928.3 2491.21 118.5 2727.4 16909.2 2823.78 117.8 2821.86 18547.9 3083.59 102.1 2990.17 21617.8 3386.62 102.9 3296.91 26638.1 3742.2 105.4 4255.3 34634.4 4642.3 113.25126.88 46759.4 5792.62 121.7 6038.04 58478.1 6823.72 114.8 6909.82 67884.6 7937.55 106.1 8234.04 74462.6 9233.56 100.8 9262.8 78345.2 10798.18 97.4 10682.58 82067.5 13187.67 97 12581.51 89468.1 15886.5 98.5 15301.38 97314.8 18902.58 99.2 17636.45 104790.6 22053.15 98.7 20017.31 135822.8 24649.95 99.9 24165.68 159878.3 28486.89 102.8 28778.54 183217.4 33930.28 100.8 34804.35 211923.5 40422.73 101 45621.97 249529.9 49781.35 103.8 ;proc reg;model y=x1 x2 x3;print cli;run;5、实验结果图1图2图1给出了由REG过程得到的方差分析与参数估计,方差分析给出了直线拟和这组数据的效果的信息。

基于多元回归分析的我国GDP影响因素实证分析

基于多元回归分析的我国GDP影响因素实证分析1. 引言1.1 研究背景中国是世界上最大的发展中国家之一,经济增长一直是国家发展的重要指标之一。

而国内生产总值(GDP)作为衡量一个国家经济状况的重要指标,受到了广泛关注。

对于我国GDP影响因素的研究,不仅可以帮助我们更好地了解经济增长的机制,还可以为政府制定经济政策提供理论支持。

我国GDP受到诸多因素的影响,包括政府政策、投资水平、人口规模、技术进步等。

通过对这些因素进行综合分析,可以更好地理解影响我国经济增长的关键因素,为推动经济增长提供参考依据。

多元回归分析方法是一种常用的经济分析方法,可以帮助我们确定影响GDP的主要因素,并量化它们之间的关系。

通过对我国GDP影响因素进行多元回归分析,可以揭示出各个因素对经济增长的贡献度,帮助我们更好地了解我国经济增长的机制。

开展基于多元回归分析的我国GDP影响因素实证分析具有重要的理论和现实意义。

通过深入研究我国GDP的影响因素,可以为我国经济政策的制定提供科学依据,促进我国经济持续健康发展。

1.2 研究目的本研究的目的是通过基于多元回归分析的方法,分析我国GDP的影响因素,揭示不同因素对经济增长的影响程度,为政府制定经济政策提供科学依据。

具体来说,我们将通过分析数据得出不同因素对GDP的影响程度,从而为政府决策提供参考,为提升我国经济发展水平提供理论支持。

通过多元回归分析,我们也可以探讨各个因素之间的相互关系,从而深入了解我国经济增长的内在机理。

希望通过本研究,可以为我国经济发展提供更加科学的分析和预测,为未来经济政策的制定和调整提供重要参考依据。

1.3 研究意义我国GDP的增长是国家经济发展的重要指标,各种因素的影响会直接影响到GDP的变化。

通过多元回归分析,可以深入挖掘各种因素对GDP的影响程度,为制定经济政策提供科学依据。

本研究的意义在于对我国GDP影响因素进行实证分析,从而更好地了解我国经济增长的内在规律,为政策制定和经济发展提供参考。

spss用多元线性回归分析GDP的结论

spss用多元线性回归分析GDP的结论通过建立多元线性回归模型对国内生产总值的影响因素作实证分析,以其拟合出较为优良的GDP模型:

根据奥肯定律我们认为,就业人数和GDP应当是相互促进的的增长的,但在文中模型它的增长反而会使GDP下降。

这主要是因为20世纪90年代以来,我国的经济迅速增长,但大多是靠投资和进出口带动,并没有真正的带动就业同步增长。

产业结构和人才结构不匹配,资本和技术密集程度提高,而且,人口的增长也抵消了很多就业岗位的增加,这就使得劳动力人数和GDP之间呈现出了负向的变化。

当然,GDP只是反应经济增长的一个指标,不能单纯的注重它在数量方面的增长,更要注重一个合理且优良的结构,比如这几年十分受到关注的绿色GDP 等。

要全面协调的经济发展才是不断提升综合国力和提高人民生活水平的正确方法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国国生产总值的多元线性回归分析改革开放以来,中国经济取得了令全世界震惊的巨大成就,持续25年年均增长率超过9%,经济总规模已经稳居世界第四。

2010年中国经济增长率更是高达10%。

因此,许多专家学者指出,我国目前的经济形势是上世纪90年代中期以来最好的。

由此可见,GDP作为现代国民经济核算体系的核心指标,它的总量可以反映一个国家和地区的经济发展及人民的生活水平,其结构可反映社会生产与使用,投资与消费之间的比例关系及宏观经济效益,对于经济研究、经济管理都具有十分重要的意义。

本文运用1982—2011年国生产总值与城乡居民存款年底、财政收入、居民消费价格指数以及货物进出口总额的相关数据,建立多元线性回归模型,对我国国生产总值GDP的影响因素作计量模型的实证分析。

表1为由《2012年中国统计年鉴》得到的1982-2011年的有关数据。

表11982—2011年国生产总值及相关指标数据1983 5962.65 572.61366.95 102860.11984 7208.05 776.621642.86 102.71201.001985 9016.04 1622.60 2004.82 109.32066.701986 10275.18 1471.45 2122.01 106.52580.401987 12058.62 2067.60 2199.35 107.33084.201988 15042.82 2659.16 2357.24 118.83821.801989 16992.32 5196.40 2664.90 209.94155.91990 18667.82 7119.60 2937.10 216.45560.11991 21781.50 9244.90 3149.48 223.87225.81992 26923.48 11757.30 3483.37 238.19119.61993 35333.92 15203.50 4348.95 273.1112711994 48197.86 21518.80 5218.10 33920381.91995 60793.73 29662.30 6242.20 396.923499.91996 71176.59 38520.80 7407.99 429.924133.81997 78973.03 46279.80 8651.14 441.926967.21998 84402.28 53407.47 9875.95 438.426849.71999 89677.05 59621.83 11444.08 432.229896.22000 99214.55 64332.38 13395.23 43439273.22001 109655.17 73762.43 16386.04 43742183.62002 120332.69 86910.65 18903.64 433.5 51378.2 2003 135822.76 103617.65 21715.25 438.7 70483.5 2004 159878.34 119555.39 26396.47 455.8 95539.1 2005 184937.37 141050.99 31649.29 464 116921.8 2006 216314.43 161587.30 38760.20 471 140974 2007 265810.31 172534.19 51321.78 493.6 166863.7 2008 314045.43 217885.35 61330.35 522.7 179921.47 2009 340902.81 260771.66 68518.30 519 150648.06 2010 401512.80 303302.49 83101.51 536.1 201722.15 2011 473104.05 343635.89 103874.43 565 236401.99数据来源:国家统计局 《2012年统计年鉴》一、 建立多元线性回归模型1.1 变量选择首先对所涉及的变量与数据进行说明,本文选取我国 “国生产总值”为被解释变量(用Y 表示),众所周知影响国生产总值的因素有很多国生产总值,因此我们选取了“城乡居民存款年底、财政收入、居民消费价格指数、货物进出口总额”为解释变量(分别用1X 、2X 、3X 、4X 表示),数据的时间跨度为1982—2011年我国国生产总值及各项指标的时间序列数据。

希望通过建立一个合适的回归模型来从理论上找出影响国生产总值的因素,从而提出增加国生产总值的方法。

1.2 模型构建影响国生产总值的因素有很多。

本文着重考虑城乡居民存款年底、财政收入、居民消费价格指数、货物进出口总额四个变量。

随着城乡居民存款年底、财政收入、居民消费价格指数、货物进出口总额增加,国生产总值不断提高,但仍存在国生产总值增长缓慢的现象。

因此为了了解现阶段我国国生产总值增长缓慢的原因,分析各影响因素对经济增长的贡献情况,结合我国当前的宏观经济形势,对国家宏观经济政策提出一点自己的看法。

现分析我国国生产总值Y 与城乡居民存款年底1X 、财政收入2X 、居民消费价格指数3X 、货物进出口总额4X 的关系。

利用Eviews 软件,做散点图:图一我国国生产总值Y与城乡居民存款年底X的散点图1X的散点图图二我国国生产总值Y与财政收入2图三 我国国生产总值Y 与居民消费价格指数3X 的散点图图四 我国国生产总值Y 与货物进出口总额4X 的散点图由上图可知:我国国生产总值Y 与城乡居民存款年底1X 、财政收入2X 、居民消费价格指数3X 、货物进出口总额4X 成线性关系,即:Y 随着)4,3,2,1(=i X i 的增加而增加。

于是建立多元线性模型:i i u X X X X Y +++++=443322110βββββ (1)其中: i Y — 我国国生产总值 ;1X —城乡居民存款年底 ;2X —财政收入;3X —居民消费价格指数; 4X —货物进出口总额; i μ—随机误差项注:这里假设i μ相互独立,且服从均值为0,方差为1的正态分布;二、 参数估计最小二乘法(OLS 法),普遍用于线性回归模型中,利用最小二乘法可以简单快捷地求得未知数据,且使得所得数据与实际数据之间误差的平方和为最小。

运用EViews 软件,对数据进行OLS 回归分析,结果如下:表2 EViews 回归结果Dependent Variable: Y Method: Least Squares Date: 11/24/13 Time: 18:51 Sample: 1982 2011 Included observations: 30Variable Coefficient Std. Error t-Statistic Prob.C -8218.578 1777.294 -4.624209 0.0001 X1 0.338696 0.065316 5.185504 0.0000 X2 2.644429 0.208139 12.70512 0.0000 X3 95.12859 7.689782 12.37078 0.0000 X40.1761350.0399064.413743 0.0002R-squared0.999542 Mean dependent var 114644.6 Adjusted R-squared 0.999468 S.D. dependent var 127824.0 S.E. of regression 2947.453 Akaike info criterion 18.96628 Sum squared resid 2.17E+08 Schwarz criterion 19.19982 Log likelihood -279.4942 F-statistic 13629.19 Durbin-Watson stat0.803825 Prob(F-statistic)0.000000根据表2中EViews 软件输出结果可知:578.82180-=∧β,339.01=∧β,644.22=∧β,129.953=∧β,176.04=∧β 因此,建立多元线性回归方程为:4321176.0129.95644.2339.0-8218.578X X X X Y i ++++=三、 模型的检验 3.1 经济意义检验在上述回归模型中,)4,3,2,1(,0=∧∧i i ββ前者代表回归模型的截距,后者代表回归模型的斜率。

由于01>∧β,即:在其他解释变量2X 、3X 、4X 保持不变时,城乡居民存款年底每增加1亿元,国生产总值将增加0.339亿元;同理:在解释变量1X 、3X 、4X 保持不变时,财政收入每增加1亿元,国生产总值将增加2.644亿元;在解释变量1X 、2X 、4X 保持不变时,居民消费价格指数每增加1单位,国生产总值将增加95.129亿元;在解释变量1X 、2X 、3X 保持不变时,货物进出口总额每增加1亿元,国生产总值将增加0.176亿元。

实证结果与上述理论预期一致。

系数10,ββ符合经济意义,均符合经济理论及实际情况。

3.2 统计检验3.2.1 拟合优度检验(75.02≥R )拟合优度检验主要是运用判定系数和回归标准差,检验模型对样本观测值的拟合程度。

R 的取值围是[0,1]。

R 的值越接近1,说明回归直线对观测值的拟合程度越好;反之,R 的值越接近0,说明回归直线对观测值的拟合程度越差。

根据表2输出结果可知:9995.02=R ,9994.02=R由9995.02=R 接近1,说明样本回归直线对观测值的拟合程度越好。

3.2.2 显著性检验最小二乘法估计的)4,3,2,1(,0=∧∧i i ββ是由)4,3,2,1(=i X i 和Y 的样本观测值求出,为了确定它们的可靠程度,要进行显著性检验,来确定是否)4,3,2,1(,0=∧∧i i ββ显著(不等于0)。

(1)t 检验首先,对回归分析的估计值的显著性检验用t 检验,由EViews 软件输出结果,得:040.0690.7208.0061.0294.17774321=====∧∧∧∧∧βββββS S S S S ,,,,利用公式,得:705.1220813.064443.2,186.0065316.0338696.0,624.4294.1777578.821821221100======-=-==∧∧∧∧∧∧ββββββS t S t S t 414.403991.017614.0,371.126899.71286.95434433======∧∧∧∧ββββS t S t在05.0=∂时,048.2)28(025.0=t ,因为0t =4.6242>2.048,所以在95%的置信度下拒绝原假设,说明截距项在回归方程显著不为零。