ABC分类库存管理法

abc分类法名词解释

abc分类法名词解释ABC分类法是一种库存管理方法,用于对商品进行分类和管理,以便更好地管理库存、减少库存积压和提高库存周转率。

ABC分类法是基于二八定律和帕累托法则的思想而来的,即80%的销售额由20%的商品贡献。

根据商品的销售额或利润贡献,将商品分成几个不同的类别,从而确定不同类别商品的管理策略。

ABC分类法将商品分为A、B和C三类。

通常将销售额最高的前80%的商品定义为A类,这些商品贡献了大部分的销售额或利润;将销售额在80%到95%之间的商品定义为B类,这些商品贡献了适中的销售额或利润;将销售额在95%到100%之间的商品定义为C类,这些商品贡献了相对较少的销售额或利润。

ABC分类法的核心目标是将资源优化地分配到不同类别的商品上,以便更好地满足市场需求和提高库存周转率。

具体来说,A类商品通常是畅销商品,需要保持有足够的库存,以满足市场需求;B类商品通常是次畅销商品,需要适当控制库存量,以避免过量积压;C类商品通常是滞销商品,需要谨慎管理,以免造成资金的浪费。

ABC分类法的优点在于简单易行,基于销售数据进行分类,客观公正;能够帮助企业更好地了解销售情况,提高库存周转率和利润率;能够提醒企业将有限的资金和资源更好地分配到畅销商品上,提高市场竞争力;能够帮助企业及时发现问题商品,采取相应的调整措施。

然而,ABC分类法也存在一些缺点。

首先,分类标准可能会有不同的解释和误差,导致分类结果不准确。

其次,该方法只考虑了销售额或利润贡献,而没有考虑到其他因素,如库存数量和周转率等。

最后,该方法没有考虑商品的未来发展潜力,可能忽视了一些潜在的机会。

综上所述,ABC分类法是一种简单有效的库存管理方法,可以帮助企业更好地管理商品库存、降低库存积压、提高库存周转率。

然而,企业在使用该方法时需要根据实际情况进行合理调整和判断,以充分发挥其优势的同时避免潜在的缺点。

ABC库存分类管理法

ABC库存分类管理法1、ABC库存分类管理法的基本思想:库存商品品种繁多、数量巨大,有的商品品种数量不多但市值很大,有的商品品种数量多但市值却不大;由于企业的各方面资源有限,不能对所有库存商品都同样的重视,因此,好钢要用在刀刃上,要将企业有限的资源用在需要重点管理的库存上;按库存商品重要程度的不同,进行不同的分类管理和控制。

2、ABC库存分类管理法定义:将库存物品按品种和占用资金的多少分为特别重要的库存(A类)、一般重要的库存(B 类)、不重要的库存(C类)三个等级,然后针对不同等级分别进行管理和控制。

找到关键的少数和次要的多数。

2.1ABC分类的依据是库存中各物品每年消耗的金额(该品种的年消耗量乘以其平均单价)占年消耗的总金额的比例。

对于怎样划分各物品在每年消耗的总金额的比例,ABC分类没有一个统一的标准,一般是遵循下面的规律:ABC库存分类比重表ABC库存分类比重表类别品种比例% 年消耗的金额比例%A类10 5~15 70 60~80B类20 15~25 20 15~25C类70 60~80 10 5~15A类物品,品种比例在百分之5~15之间,平均为10%,品种比重非常小;年消耗的金额比例在百分之60~80之间,平均为70%,占用了大部分的年消耗的金额,是关键的少数,是需要重点管理的库存。

B类物品,品种比例在百分之15~25之间,平均为20%;年消耗的金额比例在百分之15~25之间,平均为20%,可以发现其品种比例和金额比例大体上相近似,是需要常规管理的库存。

C类物品,品种比例在百分之60~80之间,平均为70%,品种比重非常大;年消耗的金额比例在百分之5~15之间,平均为10%,虽然表面上只占用了非常小的年消耗的金额,但是由于数量巨大,实际上占用了大量的管理成本,是需要精简的部分,是需要一般管理的库存。

2.2ABC分类的步骤:2.2.1调出需要分析的基础信息:所有品种的年销售出库数量、平均供应单价;2.2.2将两者相乘,求出其年销售出库的金额;用Excel电子表格公式自动计算;并求出总销售额;年销售出库金额=年销售出库数量*平均单价2.2.3按金额的大小排序:数据排序-扩展选定区域(不选扩展选定区域,会天下大乱,数据之间没有联系)选定排序关键字递增递减(一般选递减,便于直接观察数据由大到小的变化情况);2.2.4用电子表格公式求出各个品种占总销售额的比重;品种占总销售额的比重=销售出库金额/总销售额2.2.5按由大到小的顺序计算累计比重:把累计占总销售额的70%左右的物品划分为A类物品;把剩余累计20%左右的物品划分为B类物品;余下的10%左右物品划分为C类物品。

简述abc库存分类管理法

简述abc库存分类管理法

1 ABC库存分类管理法

ABC库存分类管理法是库存管理的一种常用技术,它将库存项分类并分配特定的管理活动。

该方法由来自财务分析的“ABC分类”和来自运营分析的“库存管理活动”组成,用于根据库存价值确定不同的处

理方法。

ABC库存管理的主要目的是使库存管理成本最小化。

1. ABC分类

ABC分类是库存管理的基础,它将库存项按其重要程度分为A、B、C等几类。

A类为最重要库存,占整体库存价值的百分比最高;C为最

不重要库存,占总库存价值最低。

一般情况下,A类库存可以占总库存价值的70%-80%,B占15%

-20%,C占5%-10%。

不同的类别库存具有不同的性质,根据不同的

性质采取不同的库存管理方法。

2. 库存管理活动

库存管理活动是指根据ABC分类对库存采取何种管理措施。

ABC库存分类管理法的核心思想是:重要的库存项少而优,接受较高的管理

水平;不重要的库存多而粗,参与较低的管理水平。

A类库存需要定期盘点,采取关注库存大小、数量、质量等形式进行管理,建立预测性

模型进行精确预测;B类库存采取限制性模型,控制库存金额;C类库

存通常采取预防性模型,采用安全库存的形式来管理,以此达到节约库存成本的目的。

ABC库存分类管理法为企业库存管理提供了有效的解决方案,具有重要的经济意义。

它通过将大量库存细分成几类,根据库存重要程度给予特定管理活动,有效控制库存成本,为企业提供了实惠。

库存管理的重要方法——ABC库存分类管理法

库存管理的重要方法——ABC库存分类管理法ABC库存分类管理(ABC inventory classification management)

是一种以分类管理方式管理库存的重要管理方法,它根据库存项目的重要

性及其消耗量的大小,将其分为A、B、C三类,并分别采取不同的管理方法,使库存的管理更加全面系统。

ABC库存分类管理的基本原理是根据库存消耗的重要性和消耗量的大

小进行分类管理,库存消耗重要性的确定,主要是根据库存经济学的研究,即根据其中一种量化标准(如库存成本比例、库存价值比例等),确定库

存项目的重要性。

A类库存是消耗量大、重要性高的库存项目,占据全部库存消耗的主

要份额,由于库存重要,所以必须采取全面的定量管理,其重点是降低库

存量和投资,即达到最佳库存量。

B类库存消耗量较大,但重要性较低,占据全部库存消耗的份额也较大,采用简单的定量管理,一般是只实行预警盘点和直接点检,其重点是

改进储存条件,提高库存利用率。

C类库存消耗量较小,重要性也较低,但占据全部库存消耗的份额也

相当大,采取定性管理措施,主要是定期监控库存情况,以确保库存的重

要物料有足够的储备,其重点是确保关键物料的供应。

ABC库存分类管理是一种科学的管理方法,不仅可以更好地把握库存

的重要性。

仓储管理abc分类法

仓储管理abc分类法

仓库管理ABC 分类法,是经过企业研究分析后,将"关键的少数"找出来,重点管理,关键的少数就是 A 类,剩下的是"一般的大多数",分为 B 类、 C 类。

企业把主要精力放在 A 类产品上,能够得到事半功倍的效果。

仓库管理ABC 分类法,简单来讲就是将库存根据数量和价值,分为 A 、 B 、 C 三类。

目的是根据物品的重要性,采取不同程度的库存控制手段。

根据存货的重要程度把存货归为 A 、 B 、 C 三类:

① A 类物品:

品种比例在10%左右,占比很小;但年消耗的金额比例约为70%,比重较大,是关键的少数,需要重点管理。

② B 类物品:

品种比例在20%左右;年消耗的金额比例约为20%,品种比例与金额比例基本持平,常规管理即可。

③ C 类物品:

品种比例在70%左右,占比很大;但年消耗的金额比例在10%上下,此类物品数量多,占用了大量管理成本,但年消耗的金额很小,只需一般管理即可。

库存管理中的ABC分类法应用

确定库存管理策略

根据物品的年使用量,将物品分为A 、B、C三类。A类物品使用量最大, B类次之,C类最少。

根据分类结果,制定不同的库存管理 策略。A类物品应保持较高库存水平 ,B类和C类物品可适当降低库存水平 。

实施库存控制和采购计划

根据库存管理策略,设定每个物品的安全库存水 平。当库存量低于安全库存时,触发采购计划。

案例四:某物流企业的仓储管理

总结词优化仓储布局源自详细描述某物流企业运用ABC分类法,将仓储物品按 照运输量和货物价值分为A、B、C三类。A 类物品是高价值、高运输量的货物,安排在 靠近出入口的位置,以便快速装卸和运输。 B类物品是中价值、中运输量的货物,安排 在仓储区域的中间位置。C类物品是低价值 、低运输量的货物,安排在仓储区域的远端 位置。通过实施ABC分类法,该物流企业的 仓储布局得到了优化,提高了仓储效率和运 输效率。

VS

通过优化库存结构,提高库存周转率 ,加速资金回流,提高企业经济效益 。

04

CATALOGUE

ABC分类法的局限性与改进措 施

局限性

分类标准单一

ABC分类法主要依据库存物品的 金额和数量进行分类,忽略了其 他重要因素,如物品的采购难度 、供应风险等。

动态适应性差

ABC分类法对静态分类的依赖较 强,难以适应库存物品数量和价 值的变化,导致库存控制调整不 及时。

案例二:某制造企业的原材料管理

总结词

优化采购策略

详细描述

某制造企业运用ABC分类法,将原材料按照价值和使用 频率分为A、B、C三类。A类原材料是高价值、高使用频 率的原材料,采用长期稳定的供应商合作,定期进行供 应商评估和谈判,以确保供应稳定和成本优化。B类原材 料是中价值、中使用频率的原材料,采用常规的采购策 略,根据生产计划进行采购。C类原材料是低价值、低使 用频率的原材料,采用灵活的采购策略,根据市场情况 和库存情况灵活调整采购量和价格。

abc分类法怎么分A类B类C类

abc分类法怎么分A类B类C类

ABC分类法,全称为ABC分类库存控制法,也被称为物资重点管理法,是一种根据库存物资在技术或经济方面的主要特征进行分类排队,以确定管理方式的分析方法。

该方法将管理对象分为A类、B 类和C类。

1.A类物资:通常单品价值高,资金占用大,品种数量少。

这类物资是库存管理的重点对象,需要实行定期订购的控制方式,并对库存盘点、来料期限、领发科等严格要求。

一般A类物资的使用量不超过总用量的20%,而使用金额占总金额的70%以上。

2.B类物资:介于A类和C类之间,单品价值、资金占用和品种数量都处于中等水平。

对于B类物资,企业可以根据自身物资管理的能力和水平,选择综合或连续、定期的控制方法。

一般B类物资的使用量不超过总用量的30%,而使用金额约占20%左右。

3.C类物资:单品价值低,资金占用少,但品种数量多。

这类物资被视为物资管理的一般对象,采用比较粗放的管理方法,即定量订购的控制方式,并可以适当加大保险储备量。

一般C类物资的使用量在50%以上,但使用金额仅占10%以下。

需要注意的是,ABC分类法的分类标准并不是绝对的,每个企业可以按照各自的具体情况来确定分类界限。

此外,ABC分类法一般是以库存资金价值为基础进行分类的,所以不能反映库存品种、利润贡献、紧迫性等方面的程度和指标。

因此,在实际运用中,管理者应根据具体情况进行调整,如考虑缺货损失、采购的难易程度等因素。

库存管理的重要方法——ABC库存分类管理法

库存管理的重要方法——ABC库存分类管理法1、ABC库存分类管理法的基本思想:库存商品品种繁多、数量巨大,有的商品品种数量不多但市值很大,有的商品品种数量多但市值却不大;由于企业的各方面资源有限,不能对所有库存商品都同样的重视,因此,好钢要用在刀刃上,要将企业有限的资源用在需要重点管理的库存上;按库存商品重要程度的不同,进行不同的分类管理和控制。

2、ABC库存分类管理法定义:将库存物品按品种和占用资金的多少分为特别重要的库存(A类)、一般重要的库存(B类)、不重要的库存(C类)三个等级,然后针对不同等级分别进行管理和控制。

找到关键的少数和次要的多数。

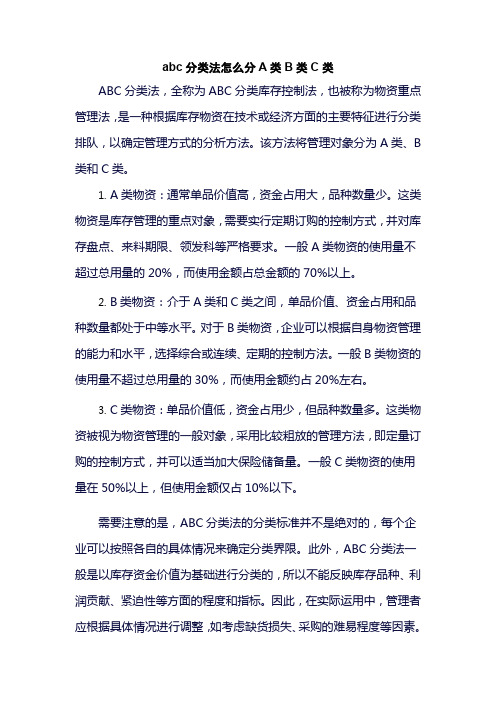

2.1ABC分类的依据是库存中各物品每年消耗的金额(该品种的年消耗量乘以其平均单价)占年消耗的总金额的比例。

对于怎样划分各物品在每年消耗的总金额的比例,ABC分类没有一个统一的标准,一般是遵循下面的规律:ABC库存分类比重表 类别品种比例% 年消耗的金额比例%A类 10 5~15 70 60~80B类 20 15~25 20 15~25C类 70 60~80 10 5~15A类物品,品种比例在百分之5~15之间,平均为10%,品种比重非常小;年消耗的金额比例在百分之60~80之间,平均为70%,占用了大部分的年消耗的金额,是关键的少数,是需要重点管理的库存。

B类物品,品种比例在百分之15~25之间,平均为20%;年消耗的金额比例在百分之15~25之间,平均为20%,可以发现其品种比例和金额比例大体上相近似,是需要常规管理的库存。

C类物品,品种比例在百分之60~80之间,平均为70%,品种比重非常大;年消耗的金额比例在百分之5~15之间,平均为10%,虽然表面上只占用了非常小的年消耗的金额,但是由于数量巨大,实际上占用了大量的管理成本,是需要精简的部分,是需要一般管理的库存。

价值比例100%80%60%40%20%5 10 20 30 100品种比例%2.2ABC分类的步骤:2.2.1调出需要分析的基础信息:所有品种的年销售出库数量、平均供应单价;2.2.2将两者相乘,求出其年销售出库的金额;用Excel电子表格公式自动计算;并求出总销售额;2.2.3按金额的大小排序:数据排序-扩展选定区域(不选扩展选定区域,会天下大乱,数据之间没有联系)选定排序关键字递增递减(一般选递减,便于直接观察数据由大到小的变化情况);2.2.4用电子表格公式求出各个品种占总销售额的比重;2.2.5按由大到小的顺序计算累计比重:把累计占总销售额的70%左右的物品划分为A类物品;把剩余累计20%左右的物品划分为B类物品;余下的10%左右物品划分为C类物品。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ABC库存分类管理法

1、ABC库存分类管理法的基本思想:库存商品品种繁多、数量巨大,有的商品品种数量不多但市值很大,有的商品品种数量多但市值却不大;由于企业的各方面资源有限,不能对所有库存商品都同样的重视,因此,好钢要用在刀刃上,要将企业有限的资源用在需要重点管理的库存上;按库存商品重要程度的不同,进行不同的分类管理和控制。

2、ABC库存分类管理法定义:将库存物品按品种和占用资金的多少分为特别重要的库存(A类)、一般重要的库存(B类)、不重要的库存(C 类)三个等级,然后针对不同等级分别进行管理和控制。

找到关键的少数和次要的多数。

2.1ABC分类的依据是库存中各物品每年消耗的金额(该品种的年消耗量乘以其平均单价)占年消耗的总金额的比例。

对于怎样划分各物品在每年消耗的总金额的比例,ABC分类没有一个统一的标准,一般是遵循下面的规律:

ABC库存分类比重表

类别品种比例%年消耗的金额比例%

A类105~157060~80

B类2015~252015~25

C类7060~80105~15

A类物品,品种比例在百分之5~15之间,平均为10%,品种比重非常小;年消耗的金额比例在百分之60~80之间,平均为70%,占用了大部分的年消耗的金额,是关键的少数,是需要重点管理的库存。

B类物品,品种比例在百分之15~25之间,平均为20%;年消耗的金额比例在百分之15~25之间,平均为20%,可以发现其品种比例和金额比例大体上相近似,是需要常规管理的库存。

C类物品,品种比例在百分之60~80之间,平均为70%,品种比重非常大;年消耗的金额比例在百分之5~15之间,平均为10%,虽然表面上只占用了非常小的年消耗的金额,但是由于数量巨大,实际上占用了大量的管理成本,是需要精简的部分,是需要一般管理的库存。

2.2ABC分类的步骤:

2.2.1调出需要分析的基础信息:所有品种的年销售出库数量、平均供应单价;

2.2.2将两者相乘,求出其年销售出库的金额;用Excel电子表格公式自动计算;并求出总销售额;

2.2.3按金额的大小排序:数据排序-扩展选定区域(不选扩展选定区域,会天下大乱,数据之间没有联系)选定排序关键字递增递减(一般选递减,便于直接观察数据由大到小的变化情况);

2.2.4用电子表格公式求出各个品种占总销售额的比重;

2.2.5按由大到小的顺序计算累计比重:把累计占总销售额的70%左右的物品划分为A类物品;把剩余累计20%左右的物品划分为B类物品;余下的10%左右物品划分为C类物品。

2.2.6对应分类结果,安排重点管理、一般管理和盘点。

2.2.7具体参考《华夏药业公司2003年统计表》的案例说明。

3、ABC库存分类管理法应用

在对物品进行ABC库存分类后,应依据各企业的经营策略,进行重点管理。

3.1A类物品在品种数量上仅占10%左右,管理好A类物品,就能管理好70%左右的年消耗金额,是关键的少数,要进行重点管理。

对生产企业来说,应该千方百计地降低A类物品的消耗量;对商业企业来说,就要想方设法增加A类物品的销售额。

对仓储管理来说,就要在保证安全库存的前提下,小批量多批次按需储存,尽可能地降低库存总量,减少仓储管理成本,减少资金占用成本,提高资金周转率。

A类物品不科学地降低库存总量,将会出现缺货风险,导致生产与经营中断,产生重大经济损失。

重点管理A类物品的目的就是要通过科学的管理,不仅要降低库存,还要保证供给,防止缺货,防止出现异常情况。

A类物品的管理方法:

3.1.1按照需求、小批量、多批次的采购入库,最好能做到准时制管理,能够提高资金周转率,能够使库存保持最优的有效期,能够降低仓储管理费用,能够及时获得降价的收益;当然季节储备和涨价前的储备也是不可避免的。

3.1.2按照看板定单、小批量、多批次的发货,最好能做到准时制出库,避免物品长时间储存在生产线或客户手中,造成积压损耗,造成虚假需求和超限额库存,不利于均衡生产和经营。

3.1.3随时监控需求的动态变化,分析预测哪些是日常需求,哪些是临时集中需求,使库存与各种需求相适应。

3.1.4科学设置最低定额、安全库存和订货点报警点,防止缺货的发生;了解大客户的库存,在需要的时候临时调剂;监控供应商的在途物资品种数量到货时间;与供应商和用户共同研究替代品,尽可能降低单价;制定应急预案,补救措施。

3.1.5每天都要进行盘点和检查。

3.1.6ABC库存分类管理法对MRP系统控制的物料需求并不适用,他面对的是最终产品。

对于连续均衡的生产,每一个相关物品都具有同样的重要作用,即使是一个螺丝也能够让生产中断。

因此,也要注意一些关键物料的管理,不能一味的强调A类物品的管理。

3.2B类物品进行次重点管理。

每周要进行盘点和检查。