避免双重征税协定一览表

中华人民共和国政府和瑞典王国政府关于对所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和瑞典王国政府关于对所得避免双重征税和防止偷漏税的协定中华人民共和国政府和瑞典王国政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本协定适用于缔约国一方或者双方居民的人。

第二条税种范围一、本协定适用的现行税种是:(一)在中华人民共和国:1.个人所得税;2.中外合资经营企业所得税;3.外国企业所得税;4.地方所得税。

(以下简称“中国税收”)(二)在瑞典:1.国家所得税,包括海员税和息票税;2.对公众表演家征收的税收;3.公共所得税;4.利润分享税。

(以下简称“瑞典税收”)二、本协定也适用于本协定签订之日后增加或者代替第一款所列税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作的实质变动,在其变动后的适当时间内通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)“中国”一语是指中华人民共和国;用于地理概念时,是指实施有关中国税收法律的所有中华人民共和国领土,包括领海,以及根据国际法,中华人民共和国拥有勘探和开发海底和底土资源以及海底以上水域资源的主权权利的领海以外的区域;(二)“瑞典”一语是指瑞典王国;用于地理概念时,包括瑞典国家领土、领海以及根据国际法,瑞典行使主权权利或管辖权的其他海域;(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指中国或者瑞典;(四)“税收”一语,按照上下文,是指中国税收或者瑞典税收;(五)“人”一语包括个人、公司和其他团体;(六)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(七)“缔约国一方企业”和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(八)“国民”一语是指所有具有缔约国任何一方国籍的个人和所有按照缔约国任何一方法律建立或者组织的法人,以及所有在税收上视同按照缔约国任何一方法律建立或者组织成法人的任何非法人团体;(九)“国际运输”一语是指在缔约国一方设有总机构的企业以船舶或飞机经营的运输,不包括仅在缔约国另一方各地之间以船舶或飞机经营的运输;(十)“主管当局”一语,在中国方面,是指财政部或其授权的代表;在瑞典方面,是指财政大臣或其授权的代表。

中华人民共和国政府和意大利共和国政府关于对所得避免双重征税和防止偷漏税的协定的议定书

中华人民共和国政府和意大利共和国政府关于对所得避免双重征税和防止偷漏税的协定的议定书文章属性•【缔约国】意大利•【条约领域】税收•【公布日期】1986.10.31•【条约类别】议定书•【签订地点】北京正文中华人民共和国政府和意大利共和国政府关于对所得避免双重征税和防止偷漏税的协定的议定书在签定中华人民共和国政府和意大利共和国政府关于对所得避免双重征税和防止偷漏税的协定时,下列代表同意下列规定应作为协定的组成部分:双方认为:一、如果将来开征财产税,本协定也应适用于该税收,并按第二十三条的规定避免双重征税;二、关于本协定第七条第三款,企业的常设机构向该企业总机构或该企业其它办事处支付或收取的下列款项(属于偿还代垫实际发生的费用除外)不应允许扣除:(一)由于使用专利或其它权利支付的特许权使用费、报酬或其它类似款项;(二)对从事具体服务或管理支付的佣金;(三)向常设机构贷款的利息,该企业是银行机构的除外;三、关于第十条第三款,“股息”一语包括合营企业分配的利润;四、关于第十一条第四款,“利息”一语还应包括按照所得发生国税法,视为贷款所得的其它所得;五、(一)关于第十二条第二款,对使用或有权使用工业、商业或科学设备所支付的作为报酬的各种款项,在执行该款规定时,应以特许权使用费总额的百分之七十为基数征税;(二)关于第十二条第二款,对提供专有技术和销售设备或机器的混合合同,应仅就专有技术的款项征税;(三)关于第十二条第三款,“特许权使用费”一语包括对使用专技术支付的款项;六、关于第十条第四款、第十一条第五款、第十二条第四款和第二十二条第二款的最未一句,其规定不防碍缔约国各方执行其国内法,但不应违背本协定第七条和第十四条所规定的原则;七、关于第二十五条第一款,“虽有国内法律的补救办法”一语是指当对不符合本协定规定的征税提出疑义时,相互协商程序不能取代国内诉讼程序,在任何情况下,应首先按国内诉讼程序提出诉讼;八、意大利源泉扣缴的税收,如果其征收权力受到本协定规定的影响,应按纳税者的要求予以退税。

中华人民共和国政府和日本国政府关于对所得避免双重征税和防止偷漏税的协定议定书

议定书

在签订中华人民共和国政府和日本国政府关于对所得避免双重征税和防止偷漏税的协定(以下简称“协定”)时,下列代表同意下列规定应作为协定的组成部分:

一、虽有协定第五条第五款的规定,缔约国一方企业通过雇员或其他人员在缔约国另一方提供与销售或者出租机器设备有关的咨询劳务,应不视为在该缔约国另一方设有常设机构。

二、协定第七条第三款规定的企业常设机构支付或者转帐给该企业总机构或该企业其他办事处的下列款项(属于偿还代垫实际发生的费用除外),不应允许扣除:

(一)由于使用专利或其他权利的特许权使用费、报酬或其他类似款项;

(二)对从事具体的服务或管理的佣金;

(三)借款给该常设机构的资金的利息,但该企业是银行机构的除外。

下列代表,经各自政府正式授权,已在本议定书上签字为证。

本议定书于1983年9月6日在北京签订,一式两份。

每份都用中文、日文和英文写成,三种文本具有同等效力。

如在解释上遇有分歧,应以英文本为准。

中华人民共和国政府

代表日本国政府代表

吴学谦安倍晋太郎。

中国和韩国关于对所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和大韩民国政府关于对所得避免双重征税和防止偷漏税的协定中华人民共和国政府和大韩民国政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本协定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用于由缔约国一方或其地方当局对所得征收的所有税收,不论其征收方式如何。

二、对全部所得或某项所得征收的税收,包括对来自转让动产或不动产的收益征收的税收以及对资本增值征收的税收,应视为对所得征收的税收。

三、本协定适用的现行税种是:(一)在大韩民国:1、所得税2、公司税3、居民税。

(以下简称“韩国税收”)(二)在中华人民共和国:1、个人所得税2、外商投资企业和外国企业所得税3、地方所得税。

(以下简称“中国税收”)四、本协定也适用于本协定签订之日后征收的属于增加或者代替第三款所列现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作出的实质变动,在其变动后的适当时间内通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)“韩国”一语是指大韩民国用于地理概念时,是指实施有关韩国税收法律的所有大韩民国领土,包括领海,以及根据国际法,大韩民国拥有勘探和开发海底和底土资源以及海底以上水域资源的主权权利的领海以外的区域:(二)“中国”一语是指中华人民共和国用于地理概念时,是指实施有关中国税收法律的所有中华人民共和国领土,包括领海,以及根据国际法,中华人民共和国拥有勘探和开发海底和底土资源以及海底以上水域资源的主权权利的领海以外的区域(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指韩国或者中国(四)“税收”一语按照上下文,是指韩国税收或者中国税收(五)“人”一语包括个人、公司和其他团体(六)“公司”一语是指法人团体或者在税收上视同法人团体的实体(七)“缔约国一方企业”和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业(八)“国民”一语是指:1、所有具有缔约国一方国籍的个人2、所有按照缔约国一方现行法律,取得其地位的法人、合伙企业和协会(九)“国际运输”一语是指在缔约国一方设有总机构或实际管理机构的企业以船舶或飞机经营的运输,不包括仅在缔约国另一方各地之间以船舶或飞机经营的运输(十)“主管当局”一语:1、在韩国方面,是指财务部长或其授权的代表2、在中国方面,是指国家税务总局或其授权的代表。

中华人民共和国政府和塞浦路斯共和国政府关于对所得和财产避免双重征税和防止偷漏税的协定

中华人民共和国政府和塞浦路斯共和国政府关于对所得和财产避免双重征税和防止偷漏税的协定文章属性•【缔约国】塞浦路斯•【条约领域】海关,税收•【公布日期】1990.10.25•【条约类别】协定•【签订地点】北京正文中华人民共和国政府和塞浦路斯共和国政府关于对所得和财产避免双重征税和防止偷漏税的协定中华人民共和国政府和塞浦路斯共和国政府,愿意缔结关于对所得和财产避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本协定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用于由缔约国一方、其行政区或地方当局对所得财产征收的所有税收,不论其征收方式如何。

二、对全部所得、全部财产或某项所得、某项财产征收的税收,包括对来自转让动产或不动产的收益征收的税收以及对资本增值征收的税收,应视对为所得和财产征收的税收。

三、本协定适用的现行税种是:(一)在中国:1.个人所得税;2.中外合资经营企业所得税;3.外国企业所得税;3.地方所得税。

(以下简称“中国税收”)(二)在塞浦路斯:1.所得税;2.财产收益税;3.特别捐税(用于共和国防务);4.不动产税。

(以下简称“塞浦路斯税收”)四、本协定也适用于本协定签订之日后征收的属于增加或者代替第三款所列现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作出的实质变动,在其变动后的适当时间内通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)“中国”一语是指中华人民共和国;用于地理概念时,是指实施有关中国税收法律的所有中华人民共和国领土,包括领海,以及根据国际法,中华人民共和国拥有勘探和开发海底和底土资源以及海底以上水域资源的主权权利的领海以外的区域;(二)“塞浦路斯”一语是指塞浦路斯共和国,包括国家领土、领海、大陆架,以及根据国际法和塞浦路斯共和国法律已经标明或以后可能标明的,塞浦路斯共和国行使主权权利或拥有管辖权或其它权利和义务的其它区域;(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指中国或者塞浦路斯;(四)“税收”一语按照上下文,是指中国税收或者塞浦路斯税收;(五)“人”一语包括个人、遗产、信托、合伙企业、公司和其他法人或非法人团体;(六)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(七)“缔约国一方企业”和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(八)“国民”一语:1.在中国方面,是指所有具有中国国籍的个人和所有按照中国法律建立或者组织的法人,以及所有在税收上视同按照中国法律建立或者组织成法人的所有非法人团体;2.在塞浦路斯方面,是指所有具有塞浦路斯公民权的个人,以及除个人外,按照塞浦路斯现行法取得其地位的人;(九)“国际运输”一语是指缔约国一方设有总机构(即实际管理机构)的企业以船舶或飞机经营的运输,不包括仅在缔约国另一方各地之间以船舶或飞机经营的运输;(十)“主管当局”一语:1.在中国方面,是指国家税务局或其授权的代表;2.在塞浦路斯方面,是指财政部长或其授权的代表。

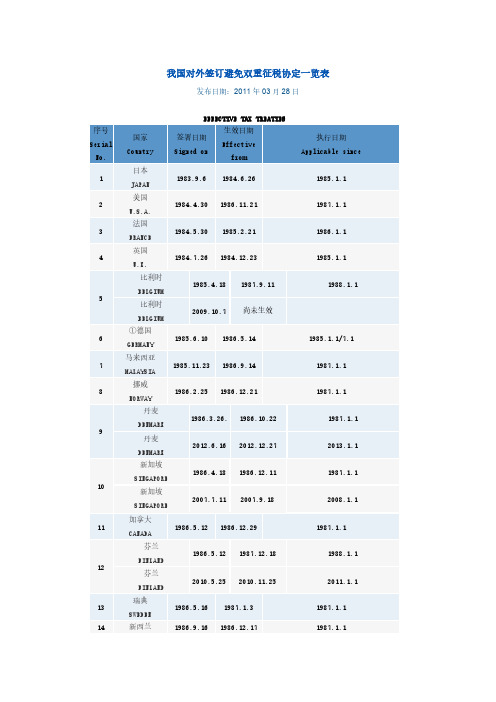

我国对外签订避免双重征税协定一览表

与我国签订有税收协定的国家1 日本JAPAN2 美国U.S.A.3 法国FRANCE4 英国U.K.5 比利时BELGIUM6 德国GERMANY7 马来西亚MALAYSIA8 挪威NORWAY9 丹麦DENMARK10 新加坡SINGAPORE11 加拿大CANADA12 芬兰FINLAND13 瑞典SWEDEN14 新西兰NEW ZEALAND15 泰国THAILAND16 意大利ITALY17 荷兰THE NETHERLANDS18 捷克和斯洛伐克(适用于斯洛伐克)CZECHOSLOV AKIA19 波兰POLAND20 澳大利亚AUSTRALIA21 前南斯拉夫(适用于波黑)22 保加利亚BULGARIA23 巴基斯坦PAKISTAN24 科威特KUWAIT25 瑞士SWITZERLAND26 塞浦路斯CYPRUS27 西班牙SPAIN28 罗马尼亚ROMANIA29 奥地利AUSTRIA30 巴西BRAZIL31 蒙古MONGOLIA32 匈牙利HUNGARY33 马耳他MALTA34 阿联酋UNITED ARAB EMIRATES35 卢森堡LUXEMBOURG36 韩国KOREA37 俄罗斯RUSSIA38 巴新PAPUA NEW GUINEA39 印度INDIA40 毛里求斯MAURITIUS41 克罗地亚CROATIA42 白俄罗斯BELARUS43 斯洛文尼亚SLOVENIA44 以色列ISRAEL45 越南VIET NAM46 土耳其TURKEY47 乌克兰UKRAINE48 亚美尼亚ARMENIA49 牙买加JAMAICA50 冰岛ICELAND51 立陶宛LITHUANIA52 拉脱维亚LATVIA53 乌兹别克斯坦UZBEKISTAN54 孟加拉国BANGLADESH55 原南斯拉夫联盟(适用于塞尔维亚和黑山)YUGOSLA VIA56 苏丹SUDAN57 马其顿MACEDONIA58 埃及EGYPT59 葡萄牙PORTUGAL60 爱沙尼亚ESTONIA61 老挝LAOS62 塞舌尔SEYCHELLES63 菲律宾THE PHILIPPINES64 爱尔兰IRELAND65 南非SOUTH AFRICA66 巴巴多斯BARBADOS67 摩尔多瓦MOLDOV A68 卡塔尔国KATAR69 古巴CUBA70 委内瑞拉VENEZUELA71 尼泊尔NEPAL72 哈萨克斯坦KAZAKHSTAN73 印度尼西亚INDONESIA74 阿曼OMAN75 尼日利亚NIGERIA76 突尼斯TUNIS77 伊朗IRAN78 巴林BAHRAIN79 希腊GREECE80 吉尔吉斯KYRGYZSTAN81 摩洛哥MOROCCO82 斯里兰卡SRILANKA83 特立尼达和多巴哥TRINIDAD AND TOBAGO84 阿尔巴尼亚ALBANIA85 文莱BRUNEI86 阿塞拜疆AZERBAIJAN87 格鲁吉亚GEORGIA88 墨西哥MEXICO89 沙特阿拉伯SAUDI ARABIA90 阿尔及利亚ALGERIA91 塔吉克斯坦Tajikistan92 埃塞俄比亚ETHIOPIA93 土库曼斯坦TURKMENISTAN94 捷克CZECH95 赞比亚ZAMBIA96 叙利亚SYRIA97 乌干达UGANDA98 博茨瓦纳BOTSWANA99 厄瓜多尔ECUADOR100 香港特别行政区HKSAR 101 澳门特别行政区MCSAR。

我国对外签订避免双重征税协议一览表

我国对外签订避免双重征税协定一览表发布日期:2011年03月28日序号Serial No.地区Region签署日期Signed on生效日期Effective from执行日期Applicable since1香港特别行政区HKSAR2006.8.212006.12.8内地 (Mainland):2007.1.1香港 (HKSAR):2007.4.12澳门特别行政区MCSAR2003.12.272003.12.302004.1.1注:(1)截止2011年5月底,我国已对外正式签署96个避免双重征税协定,其中93个协定已生效,和香港、澳门两个特别行政区签署了税收安排。

(2)加*号者表示中国政府与该国政府重新签订的避免对所得双重征税和防止偷漏税协定尚未生效。

(3)①中国政府于1985年6月10日、1987年6月8日先后与德意志联邦共和国、德意志民主共和国政府签订避免对所得和财产双重征税协定、避免对所得双重征税和防止偷漏税协定。

1990年10月3日,德意志联邦共和国与德意志民主共和国统一为德意志联邦共和国,中国政府1985年6月10日与德意志联邦共和国政府签订的避免对所得和财产双重征税协定继续适用于统一以后的德意志联邦共和国。

②中国政府于1987年6月11日与捷克和斯洛伐克社会主义共和国政府签订避免对所得双重征税和防止偷漏税协定。

1990年,捷克和斯洛伐克社会主义共和国先后改国名为捷克斯洛伐克联邦共和国、捷克和斯洛伐克联邦共和国,上述协定继续适用。

1993年1月1日,捷克和斯洛伐克联邦共和国分解为捷克共和国和斯洛伐克共和国,上述协定继续适用于斯洛伐克共和国。

2009年8月28日,中国政府与捷克共和国政府签订避免对所得双重征税和防止偷漏税协定,该协定适用于捷克共和国。

③中国政府于1988年12月2日与南斯拉夫社会主义联邦共和国议会联邦执行委员会(前南斯拉夫政府)签订避免对所得和财产双重征税协定,后前南斯拉夫解体,据外交部告,该协定由解体后的各国继承,中国政府陆续与解体后的各国政府签订避免对所得和财产双重征税协定,仅有波黑政府未单独签订,上述协定继续适用于波黑。

中华人民共和国政府和巴巴多斯政府关于对所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和巴巴多斯政府关于对所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和巴巴多斯政府,情愿缔结关于对所得避开双重征税和防止偷漏税的协定,达成协议如下:

第一条人的范围

本协定适用于缔约国一方或者同时为双方居民的人。

其次条税种范围

一、本协定适用于由缔约国一方或其地方当局对所得征收的全部税收,不论其征收方式如何。

二、对全部所得或某项所得征收的税收,包括对来自转让动产或不动产的收益征收的税收以及对资本增值征收的税收,应视为对所得征收的税收。

三、本协定适用的现行税种是:

(一)在中国:

1.个人所得税;

2.外商投资企业和外国企业所得税。

(以下简称“中国税收”)

(二)在巴巴多斯:

1.所得税;

2.公司税(包括分支机构利润税和保险费所得税);

3.石油经营收益税。

(以下简称“巴巴多斯税收”)

四、本协定也适用于本协定签订之日后征收的属于增加或者代替现行税种的相同或者实质相像的税收。

缔约国双方主管当局应将各自税法所作出的实质变动,在其变动后的适当时间内通知对方。

以上为本篇应用指南部分内容,了解详细内容,请点击下载:

中华人民共和国政府和巴巴多斯政府关于对所得避开双重征税和防止偷漏税的协定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

航空协定税收条款

互免国际运输收入税收协议或换函

项目

依据

1. 互征企业所得税

避免双重征税协定(或安排)

2. 互免企业所得税

避免双重征税协定(或安排)

海运协定税收条款

互免国际运输收入税收协议或

换函

3. 互免个人

所得税

海运协定税收条款

税收协定议定书

4. 互免间接

税

避免双重征税协定(或安排)

海运协定税收条款

津巴布韦、越南、乌兹别克斯坦、美国、乌克兰、土库曼斯坦、叙利亚、罗马尼亚、秘鲁、阿曼、新西兰、马达加斯加、黎巴嫩、吉尔吉斯、科威特、哈萨克斯坦、以色列、加拿大、文莱、比利时、白俄罗斯

减半征收:泰国、马来西亚、孟加拉、

印尼、斯里兰卡

税款不超过总收入的1.5%:菲律宾

美国、法国、泰国、土耳其、卢森堡、荷兰、芬兰、新加坡、斯里兰卡、巴林

国家(或地区)智利、朝鲜、黎巴嫩

阿根廷

前南斯拉夫、克罗地亚、希腊、黎巴嫩

韩国

除项目1所列国家外其他所有与我有税收

协定(或安排)的国家(或地区) 日本、丹麦、新加坡(第8条及议定书)、阿联酋、韩国(第8条及议定书)、印

度(第8条及议定书)、毛里求斯、斯洛文尼亚、以色列、乌克兰、牙买加、马来西亚(2000年议定书)、香港

国际运输收入税收处理情况一览表

(海运)

日本、比利时、德国、挪威、丹麦、芬兰、瑞典、荷兰、保加利亚、巴基斯坦、塞浦路斯、罗马尼亚、巴西、马耳他、克罗地亚、越南、乌克兰、希腊、古巴、格鲁吉亚、阿尔及利亚、智利、朝鲜、意大利、加拿大

美国、前南斯拉夫(互免海运收入税收协定)、俄罗斯(海运合作协定)、老挝(河运协定)、波兰、斯里兰卡、阿根廷、智利、意大利

互免国际运输收入税收协议或换函。