《财务管理》课程 实训资料

《财务管理》课程

实训资料

实训一财务分析与预算

1.E公司为一家上市公司,为了适应外部环境变化,拟对当前

的财务政策进行评估和调整,董事会召开了专门会议,要求财务

部对财务状况和经营成果进行分析,相关资料如下:

资料一:公司有关的财务资料如表1-1、表1-2所示:

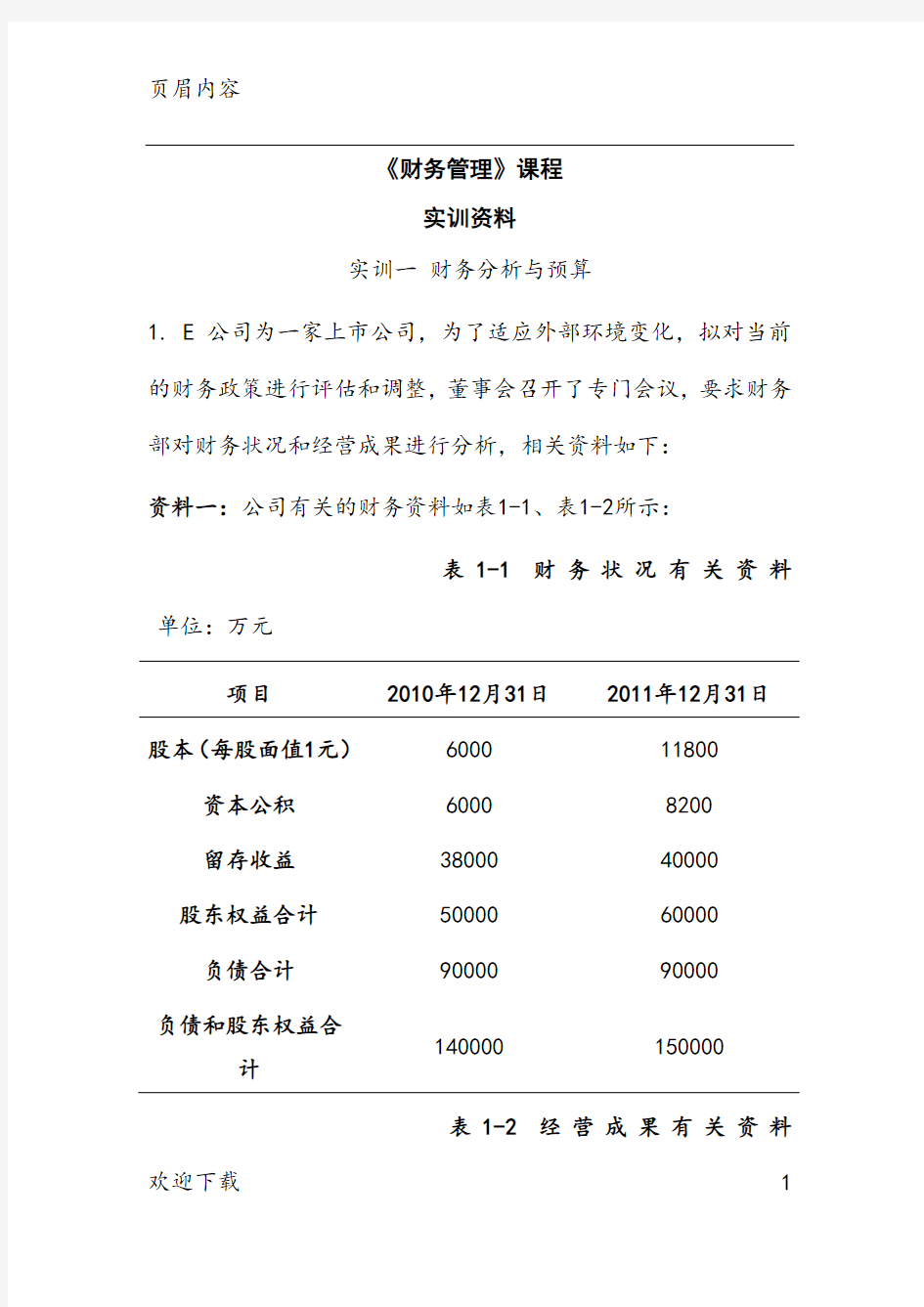

表1-1 财务状况有关资料

单位:万元

项目2010年12月31日2011年12月31日

股本(每股面值1元)600011800资本公积60008200

留存收益3800040000股东权益合计5000060000负债合计9000090000

负债和股东权益合

140000150000计

表1-2 经营成果有关资料

欢迎下载1

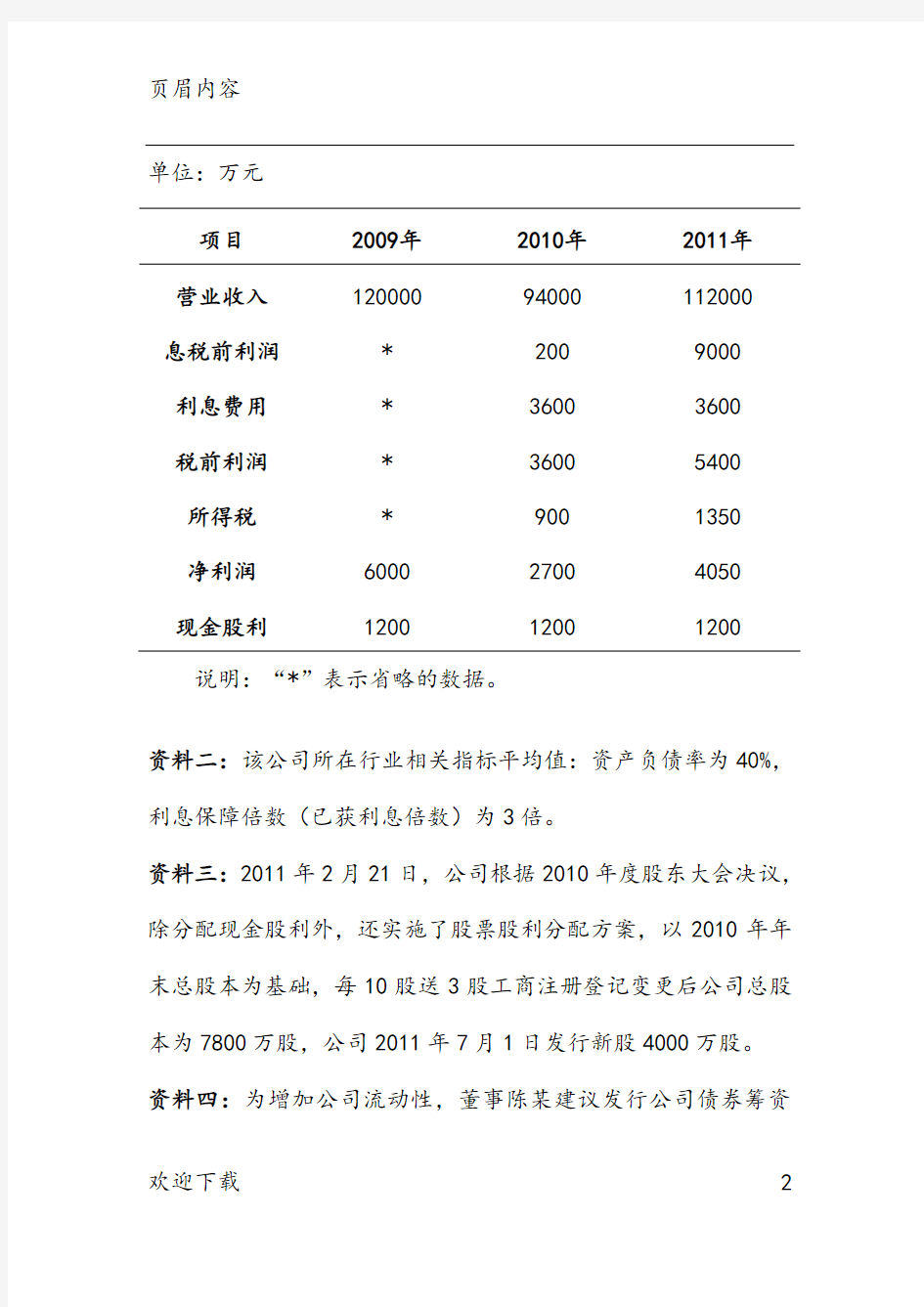

单位:万元

项目2009年2010年2011年营业收入12000094000112000

息税前利润*2009000

利息费用*36003600

税前利润*36005400

所得税*9001350

净利润600027004050

现金股利120012001200

说明:“*”表示省略的数据。

资料二:该公司所在行业相关指标平均值:资产负债率为40%,利息保障倍数(已获利息倍数)为3倍。

资料三:2011年2月21日,公司根据2010年度股东大会决议,除分配现金股利外,还实施了股票股利分配方案,以2010年年末总股本为基础,每10股送3股工商注册登记变更后公司总股本为7800万股,公司2011年7月1日发行新股4000万股。

资料四:为增加公司流动性,董事陈某建议发行公司债券筹资欢迎下载2

10000万元,董事王某建议,改变之前的现金股利政策,公司以后不再发放现金股利。

要求:(1)计算E公司2011年的资产负债率、权益乘数、利息保障倍数、总资产周转率和基本每股收益。

(2)计算E公司在2010年末息税前利润为7200万元时的财务杠杆系数。

(3)结合E公司目前偿债能力状况,分析董事陈某提出的建议是否合理并说明理由。

(4)E公司2009、2010、2011年执行的是哪一种现金股利政策?如果采纳董事王某的建议停发现金股利,对公司股价可能会产生什么影响?

欢迎下载3

2.新钢公司是一家特种钢材生产企业,在特种钢材行业中处于领先地位,在整个钢铁行业中处于中间地位。20X9年,由于该行业原材料价格大幅上涨,生产产品的市场需求趋于稳定,新钢公司的盈利能力大幅降低,生产经营面临较大的困难。

要求:根据上述资料,运用SWOT方法,对新钢公司内部环境与外部环境进行简要分析。

3.鲁桥公司20X8年实际利润表(简化)和实际资产负债表(简化)的主要项目金额如表1-4、表1-5中的第二栏所示,企业所得税税率为25%。该公司20X9年预计营业收入为50 000万元,税后利润的留用比率为40%。

要求:

(1)试将鲁桥公司20X9年预计利润表(简化((见表1-4)的空欢迎下载4

白部分填列完整,并给出预测留用利润的计算式。

(2)试将鲁桥公司20X9年预计资产负债表(简化)(见表1-5)的空白部分填列完整,并给出预测需要追加的外部筹资额

的计算式。

(3)若鲁桥公司将这两张预计财务报表中的数据分别作为20X9年的利润预算和财务状况预算的对应数据,试计算鲁桥公

司20X9年财务结构预算中的五项财务结构,即资产期限结

构、债务资本期限结构、全部资本属性结构、长期资本属

性结构和股权资本结构。

(4)假设在20X9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应

付账款与营业收入的比例降低为50%,预计固定资产(系非

敏感资产项目)增加2000万元、长期借款(系非敏感负债

项目)增加1000万元。针对这些变动,鲁桥公司20X9年

对资产总额、负债总额和追加外部筹资额的预测分别需要

要做哪些调整?

表1-4 20X9年鲁桥公司预计利润表(简化)

欢迎下载5

表1-5 20X9年鲁桥公司预计资产负债表(简化)

欢迎下载6

欢迎下载7

实训二筹资决策

欢迎下载8

1.乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变。为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用。证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表2-1所示。公司价值和平均资本成本如表2-2所示。

表2-1 不同债务水平下的税前利率和β系数

债务账面价值(万

元)

税前利率β系数

10006% 1.25

15008% 1.50

表2-2 公司价值和平均资本成本

债务市场

价值(万元)股票市场

价值

(万元)

公司总

价值(万

元)

税后债务

资本成本

权益

资本成本

平均

资本成本

100045005500(A)(B)(C)1500(D)(E)*16%13.09%注:表中的“*”表示省略的数据。

要求:

欢迎下载9

(1)确定表2-2中英文字母代表的数值(不需要列示计算过程)。(2)依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

2.A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有三个筹资方案可供选择(假定各方案均不考虑筹资费用):

(1) 发行普通股。该公司普通股的β系数为2,一年期国债利率为4%,市场平均报酬率为10%。

(2) 发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。

(3) 融资租赁。该项租赁租期6年,每年租金1400万元,期满租赁资产残值为零。

要求:

(1) 利用资本资产定价模型计算普通股资本成本。

欢迎下载10

(2) 利用非折现模式(即一般模式)计算债券资本成本。

(3) 利用折现模式计算融资租赁资本成本。

(4) 根据以上计算结果,为A公司选择筹资方案。

3.B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:

资料一:2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。

资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲欢迎下载11

方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如下表所示:

说明:上表中“*”表示省略的数据。

要求:

(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

欢迎下载12

4.H公司是一个高成长的公司,目前每股价格为20元,每股股利为1元,股利预期增长率为6%。公司现在急需筹集资金5000万元,有以下三个备选方案:

方案1:按照目前市价增发股票200万股。

方案2:平价发行10年期的长期债券。目前新发行的10年期政府债券的到期收益率为3.6%。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

债券发行公司上市债券

到期日

上市债券到

期收益率

政府债券到

期日

政府债券到

期收益率

甲2013年7

月1日6.5%2013年6月

30日

3.4%

乙2014年9

月1日6.25%2014年8月

1日

3.05%

丙2016年6

月1日7.5%2016年7月

1日

3.6%

方案3:发行10年期的可转换债券,债券面值为每份1000元,票面利率为5%,每年年末付息一次,转换价格为25元;不

欢迎下载13

可赎回为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%

要求:

(1)计算按方案1发行股票的资本成本。

(2)计算按议案发行债券的税前资本成本。

(3)根据方案3,计算第5年末可转换债券的底线价值,并计算按广安发行可转换债券的税前资本成本。

(4)判断方案3是否可行并解释原因。如方案3不可行,请提出三种可行的具体修改建议(例如:票面利率至少提高到多少,方案才是可行的。修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变。)

5. 甲公司目前有一个好的投资机会,急需资金1 000万元。该欢迎下载14

公司财务经理通过与几家银行进行洽谈,初步拟定了三个备选借

款方案。三个方案的借款本金均为1 000万元,借款期限均为五

年,具体还款方式如下:

方案一:采取定期支付利息,到期一次性偿还本金的还款方式,

每半年末支付一次利息,每次支付利息40万元。

方案二:采取等额偿还本息的还款方式,每年年末偿还本息一次,

每次还款额为250万元。

方案三:采取定期支付利息,到期一次性偿还本金的还款方式,

每年年末支付一次利息,每次支付利息80万元。此外,银行要

求甲公司按照借款本金的10%保持补偿性余额,对该部分补偿性

余额,银行按照3%的银行存款利率每年年末支付企业存款利息。

要求:计算三种借款方案的有效年利率。如果仅从资本成本的角

度分析,甲公司应当选择哪个借款方案? 欢迎下载15

实训三投资决策

1.乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

资料一:折旧设备数据资料如表3-1所示。

表3-1 公司已折旧设备资料和金额单位:万元

项目使用旧设备购置新设备

原值45004800

预计使用年限(年)106

已用年限(年)40

尚可使用年限(年)66

税法残值500600

最终报废残值400600

目前变现价值19004800

年折旧400700

年付现成本20001500

欢迎下载16

年营业收入28002800

资料二:相关货币时间价值系数如表3-2所示。

表3-2 货币时间价值系数

期限(n)56

(P/F,12%,n)0.56740.5066

(P/A,12%,n) 3.6048 4.1114

要求:

(1)计算与购置新设备相关的下指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);⑦净现值(NPV)。

(2)计算与使用旧设备相关的下指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结处工,做出固定资产是否更新的决策,并说明理由。

2.C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供欢迎下载17

选择,相关资料如表3-3所示:

表3-3 甲、乙投资方案现金流量计算表金额单位:万元

建设期运营期

012~56

甲方案

固定资

6000

产投资

无形资

(A)0

产投资

息税前

156156

利润

折旧及

112112

摊销

调整所

(B)*

得税

净残值*

净现金

-6200(C)289

流量

欢迎下载18

乙方案

固定资

产投资

300300

净现金

流量

**266

说明:表中“2~5”年终的数字为等额数。“*”代表省略的数据。

该公司适用的企业所得税税率为25%。假定基准现金折现率为8%,财务费用为零。相关货币时间价值系数表如表3-4所示:

表3-4 相关货币时间价值系数表

n123456

(P/F,8%,n)0.925

9

0.857

3

0.793

8

0.735

0.680

6

0.630

2

(P/A,8%,n)0.925

9

1.783

3

2.577

1

3.312

1

3.992

7

4.622

9

要求:

(1)确定表2内英文字母代表述职(不需要列出计算过程)。(2)计算甲方案的总投资收益率。

(3)若甲、乙两方案的净现值分别为264.40万元和237.97万元,

欢迎下载19

且甲、乙两方案互斥,分别计算甲、乙两方案的年等额回收额,并根据计算结果进行决策。

3.B公司是一家生产电子产品的制造类企业,采用直线法计提折旧,适用的企业所得税税率为25%。在公司最近一次经营战略分析会上,多数管理人员认为,现有设备效率不高,影响了企业市场竞争力。公司准备配置新设备扩大生产规模,推定结构转型,生产新一代电子产品。

(1)公司配置新设备后,预计每年营业收入和除营业税金及附加后的差额为5100万元,预计每年的相关费用如下:外购原材料、燃料和动力费为1800万元,工资及福利费为1600万元,其他费用为200万元,财务费用为零。市场上该设备的购买价(即非含税价格,按现行增值税法规定,增值税进项税额不计入固定资产原值,可以全部抵扣)为4000万元,折旧年限为5年,预计净残值为零。新设备当年投产时需要追加流动资产资金投资2000万元。

(2)公司为筹资项目投资所需资金,拟定向增发普通股300万欢迎下载20