产品销售成本计算表模板

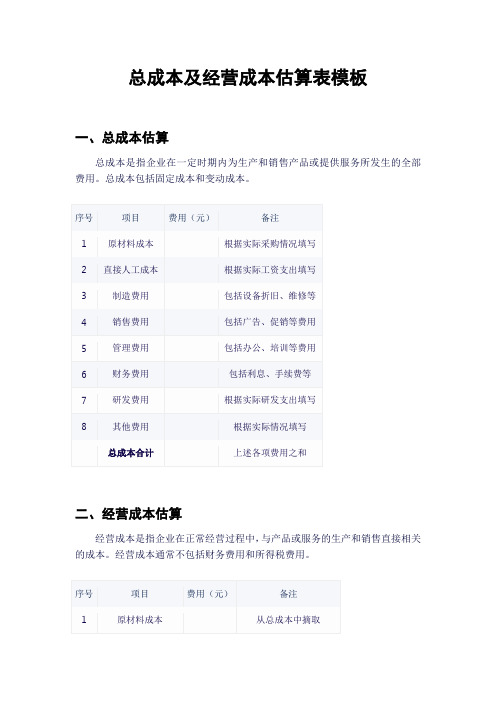

总成本及经营成本估算表模板

总成本及经营成本估算表模板

一、总成本估算

总成本是指企业在一定时期内为生产和销售产品或提供服务所发生的全部费用。

总成本包括固定成本和变动成本。

二、经营成本估算

经营成本是指企业在正常经营过程中,与产品或服务的生产和销售直接相关的成本。

经营成本通常不包括财务费用和所得税费用。

填写说明:

1.根据企业的实际情况,填写各项费用。

对于不确定的费用,可以进行合理估算。

2.总成本合计为各项费用之和,经营成本合计为与经营直接相关的费用之和。

3.表格中的金额单位可以根据实际情况进行调整,例如:元、千元、万元等。

4.备注栏可用于填写费用的计算依据、分摊方法等信息,以便日后查阅和核对。

软件及嵌入式软件产品销售额计算表

4、“当期计算机硬件与机器设备成本”:指的是合同中硬件的采购成本或制造成本。

表

单位:元

□方法③ 当期应 退增值 税

⑥

合同总额,或当期合 ; 造成本。

软件及嵌入式软件产品销售额计算表

企业名称(印章):

金额单位:元

按哪种方法确定当期计算机 硬件、机器设备销售额

■方法①

□方法②

□方法③

当期软件、 嵌入式软件 产品名称(合同 与计算机硬 项目名称) 件、机器设 备销售额合①Biblioteka 当期软件 、嵌入式 软件销售

额

②

当期计算机 硬件与机器 设备销售额

当期计算机 硬件与机器 设备成本

当期计算机 硬件与机器 设备的成本

利润率

当期嵌入 式软件产 品可抵扣 进项税额

③

④

⑤

合计: 经办人:

注意:

一个合同填一行。

1、“当期软件、嵌入式软件与计算机硬件、机器设备销售额合计”:指的是合同总额,或当期合 同执行部分的总额;

2、“当期软件、嵌入式软件销售额”:指的是合同的软件销售额;

3、“当期计算机硬件与机器设备销售额”:指的是合同中的硬件部分销售额;

成本分析表模板

成本分析表模板成本分析表是企业经营管理中非常重要的一项工具,通过对企业各项成本的详细分析,可以帮助企业管理者更好地掌握企业的成本状况,进而制定合理的成本控制策略,提高企业的经营效益。

下面我们将介绍一种常用的成本分析表模板,希望能够对您有所帮助。

首先,成本分析表通常包括以下几个方面的内容,直接材料成本、直接人工成本、制造费用、销售费用、管理费用等。

在填写成本分析表时,需要将各项成本细化到具体的项目,以便更好地进行成本分析和控制。

其次,直接材料成本是指用于生产产品所直接使用的原材料的成本,包括原材料的购入成本、运输成本等。

在填写成本分析表时,需要将各种原材料的成本分别列出,并计算其总成本,以便对原材料成本进行详细的分析。

直接人工成本是指直接用于生产产品的劳动力成本,包括工资、福利费用等。

在填写成本分析表时,需要将各个岗位的人工成本进行详细列出,并计算其总成本,以便对人工成本进行详细的分析。

制造费用是指生产过程中除了直接材料成本和直接人工成本之外的其他生产成本,包括生产设备的折旧费、维护费用、电力费用等。

在填写成本分析表时,需要将各项制造费用进行详细列出,并计算其总成本,以便对制造费用进行详细的分析。

销售费用是指企业在销售产品过程中发生的费用,包括广告费、促销费用、销售人员的工资福利费用等。

在填写成本分析表时,需要将各项销售费用进行详细列出,并计算其总成本,以便对销售费用进行详细的分析。

管理费用是指企业在经营管理过程中发生的费用,包括办公室的租金、管理人员的工资福利费用、办公用品费用等。

在填写成本分析表时,需要将各项管理费用进行详细列出,并计算其总成本,以便对管理费用进行详细的分析。

最后,通过对各项成本的详细分析,可以帮助企业管理者更好地掌握企业的成本状况,进而制定合理的成本控制策略,提高企业的经营效益。

希望以上成本分析表模板能够为您的成本管理工作提供一些帮助,如果您有更好的建议和意见,也欢迎和我们分享。

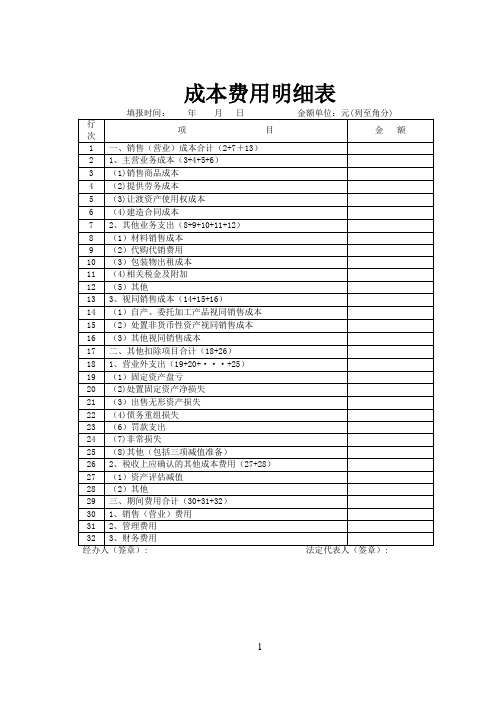

成本费用明细表

成本费用明细表附表二(1)《成本费用明细表》填表说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。

二、《成本费用明细表》填报与附表一(1)《销售(营业)收入及其他收入明细表》相对应的销售(营业)成本、其他业务支出及营业外支出等的具体构成项目和期间费用。

根据会计制度核算的“销售(营业)费用”、“管理费用”、“财务费用”,据以填报主表第9行“期间费用”。

三、有关项目填报说明:1、第1行“销售(营业)成本合计”:填报纳税人根据会计制度核算的“主营业务成本”、“其他业务支出”、视同销售成本,据以填入主表第7行。

本行=本表第2+7+13行。

2、第2至6行“主营业务成本”:纳税人根据不同行业的业务性质分别填报在会计核算中的主营业务成本。

第2行=第3+4+5+6行。

本表第3至6行的数据,分别与附表一(1)的“主营业务收入”对应行次的数据配比。

一个纳税人内部可能包括从事工业制造业务、提供劳务等各项业务的非法人的分公司、营业部等,必须将各项业务的营业成本分别准确申报。

3、第7至12行“其他业务支出”:按照会计核算中“其他业务支出”的具体业务性质分别填报。

第7行=第8+9+10+11+12行。

本表第8至12行的数据,分别与附表一(1)《销售(营业)收入及其他收入明细表》“其他业务收入”对应行次的数据配比。

其中,其他业务收入的应交税金及附加填入本表第11行;第12行“其他”项目,填报纳税人按照会计制度应在“其他业务支出”中核算的其他成本费用支出。

4、第13至16行“视同销售成本”:填报纳税人按税收规定计算的与视同销售收入对应的成本,第13行=第14+15+16行。

本表第14至16行的数据,分别与附表一(1)《销售(营业)收入及其他收入明细表》“视同销售收入”对应行次的数据配比。

每一笔被确认为视同销售的经济事项,在确认计算应税收入的同时,均有与此收入相配比的应税成本。

5、第17行“其他扣除项目合计”=本表第18+26行。

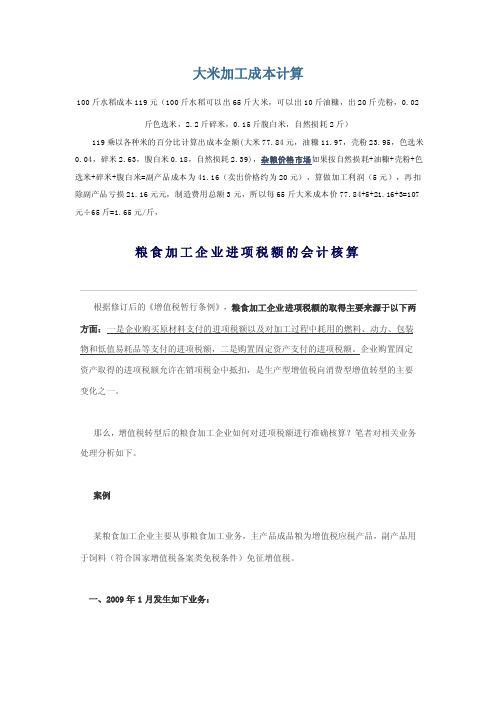

大米加工成本计算

大米加工成本计算100斤水稻成本119元(100斤水稻可以出65斤大米,可以出10斤油糠,出20斤壳粉,0.02斤色选米,2.2斤碎米,0.15斤腹白米,自然损耗2斤)119乘以各种米的百分比计算出成本金额(大米77.84元,油糠11.97,壳粉23.95,色选米0.04,碎米2.63,腹白米0.18,自然损耗2.39),杂粮价格市场如果按自然损耗+油糠+壳粉+色选米+碎米+腹白米=副产品成本为41.16(卖出价格约为20元),算做加工利润(5元),再扣除副产品亏损21.16元元,制造费用总额3元,所以每65斤大米成本价77.84+5+21.16+3=107元÷65斤=1.65元/斤,粮食加工企业进项税额的会计核算根据修订后的《增值税暂行条例》,粮食加工企业进项税额的取得主要来源于以下两方面:一是企业购买原材料支付的进项税额以及对加工过程中耗用的燃料、动力、包装物和低值易耗品等支付的进项税额,二是购置固定资产支付的进项税额。

企业购置固定资产取得的进项税额允许在销项税金中抵扣,是生产型增值税向消费型增值转型的主要变化之一。

那么,增值税转型后的粮食加工企业如何对进项税额进行准确核算?笔者对相关业务处理分析如下。

案例某粮食加工企业主要从事粮食加工业务,主产品成品粮为增值税应税产品,副产品用于饲料(符合国家增值税备案类免税条件)免征增值税。

一、2009年1月发生如下业务:1.购进粮食10000吨。

其中,购自粮食企业8000吨,采购成本1280万元,取得进项税额166.4万元(增值税专用发票);购自小规模纳税人2000吨,采购成本340万元,取得普通销售发票。

本月发生粮食加工过程中耗用的燃料、动力、包装物和低值易耗品、机物料等材料成本290万元,取得进项税额49.30万元。

2.本月加工粮食25000吨。

其中,自营加工粮食10000吨,接受其他企业委托加工粮食15000吨。

产出成品粮食7750吨,副产品2240吨,总出品率99.9%(不包括接受委托加工的粮食)。

成本核算表格模板

对于每月都会发生的业务,可用自定义结转来定义公式,到时自动生成,大大简化了工作量。⑧报表模块:

一般情况下,用友U8提供的报表模板可直接引用,重算即可得出企业所想要的财务报表,即便是需要进行调整也是非常方便快捷的。

4、财务管理计算机实习:

2、手工财务管理实习:

通过手工财务管理实习,让我认识到了作为一个企业,财务管理的决策占据十分重要的地位。主要表现在以下几个方面:

①通过对财务报表、财务指标的分析,我们可以看到企业历史的经营情况和发展趋势,以找到更好的管理决策方法改进原有的经营管理模式,提高企业的发展能力及社会的知名度。

②通过科学的预算管理,我们可以早一步知道企业未来的经营情况,如有不足之处即可尽快进行调整,尽早弥补损失。

成本核算表格模板

成本核算表格模板

实习报告请访问实习报告频道会计、财务管理专业实习的收获体会:

1、手工做账会计实习:

通过手工做账会计实习,对实际会计业务的操作,首先让我们又再次更好、更深入的学习和掌握了会计知识;另外,让我们理解明白了作为会计的谨慎性,不仅仅是在处理某些业务的时候,而是在各个方面都必须做到仔细,认真,还需要又足够的耐心。还有就是会计数据的真实、完整,即便是做错了,也应该按照规定进行修改,要让他人知道错误所在。最后,应该强调的是任何的实务操作都需要基础理论的支持,会计也是如此,通过实习我也看出了我的会计专业知识的匮乏,不够仔细和深入,在今后的学习及工作中还应继续努力。

1、会同有关部门拟定材料物资管理与核算办法;

2、审查采购计划,控制采购成本,防止盲目采购;

3、负责存货明细核算,对已经验收入库尚未付款的存货要暂估入账;

成本分析表模板

成本分析表模板成本分析表是企业经营管理中非常重要的工具,它能够帮助企业全面了解和评估经营活动中的各项成本,从而制定出合理的成本控制策略,实现效益最大化。

本文将介绍成本分析表的模板和重要内容,帮助读者更好地理解和运用成本分析表。

一、成本分析表模板成本分析表通常包括以下几个方面的内容:1. 成本项目:列出各项成本项目,如原材料成本、人工成本、运输成本、销售费用等。

2. 成本金额:在每个成本项目下方填入实际发生的成本金额。

3. 成本占比:计算出每个成本项目在总成本中所占的比例,并在表中标注出来。

4. 成本变动情况:记录下各项成本的变动情况,如增加或减少的原因、时间等。

5. 成本控制措施:根据成本分析结果,提出相应的成本控制措施,包括节约成本、降低成本等。

二、成本项目的分析与解读1. 原材料成本原材料成本是指企业生产经营过程中所用到的各种原材料的成本。

在成本分析表中,可以通过对原材料成本的分析,了解企业的采购成本变化情况、供应商的选择、市场行情等因素对成本的影响。

根据成本分析结果,可以制定出合理的采购计划,以降低原材料成本。

2. 人工成本人工成本是指企业在生产过程中支付给员工的工资和福利等费用。

通过对人工成本的分析,可以了解企业的用工情况、人员结构、劳动力成本变化等因素,从而制定出合理的用工政策,提高劳动生产率,降低人工成本。

3. 运输成本运输成本是指企业在产品销售过程中所支付的运输费用。

通过对运输成本的分析,可以了解物流配送的效率和成本变动情况,从而制定出合理的物流管理策略,降低运输成本。

4. 销售费用销售费用是指企业在销售过程中所支付的各项费用,包括广告费、促销费、业务招待费等。

通过对销售费用的分析,可以了解企业市场开拓的效果和成本投入情况,从而制定出合理的销售策略,提高销售效果,降低销售费用。

5. 其他成本其他成本是指除上述成本项目外的其他费用,如管理费用、财务费用等。

通过对其他成本的分析,可以了解企业管理效率和财务状况的变动情况,从而制定出合理的管理和财务政策,降低其他成本。

产品成本控制表

产品成本控制表

批号

客户名称

产品名称规格

订购数量 完工数量

出口条件

售货价格 净 价 单价 总价 单价 总价 销售 货

单 价 数 量 金 额 单位成本 说明 实际 标准 实际 标准 实际 标准 实际 标准 备 注

原 料 成 本

合

计

单 价 数 量 金 额 单位成本 说 明 实际 标准 实际 标准 实际 标准 实际 标准 备 注

物 料 成

本 合 计

裁剪印刷 熔 制

品 检 包 装 合 计 说 明

实际 标准 标准 标准 实际 标准 实际 标准 实际 标准 实际 标

准 备 注

直 接 工 资

制造费用

制造成本 毛 利

说 明 实际 标准 实际 标准 实际 标准 销售费用

备 注

利

润 本批成本利润 单位成本利润

单位成本

%

说 明

本批成本 实际 标准 实际 标准 净 值

汇 原 料

物 料

工资制费

总 制造成本

毛 利

净 利

备 注

说

明。