销售成本计算表

产品生产成本计算表【精选】

1 制造成本核算表产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:原料名称规格领料单号码单位数量单价金额物料名称规格领料单号码单位数量单价金额耗用原料(直接原料)合计耗用材料(直接材料)合计直接人工已分摊制造费用成本合计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接材料直接人工已分摊制造费用合计合计缴库记录出货记录缴库日期缴库单号缴库数量日期厂商发票号码数量备注经理:会计:审核:制表:22 产品生产成本计算表成本项目材料直接人工制造费用合计规格型号标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异安乃近22产品类别成本项目金额%金额%金额%金额%金额%金额%销售金额原料成本物料成本人工成本制造费用制造成本毛利销售数量单 价原料成本物料成本人工成本制造费用制造成本单位成本毛 利总附加价值单位附加价值2批号:客 户 名 称产 品 名 称 规 格订 购 数 量完 工 数 量出 口 条 件售货价格净 价单价总价单价总价销货其他扣除金额标 准 单 价备 注单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注原料成本合计单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注物料成本合计车间1车间2品 检包 装合 计说明实际标准实际标准实际标准实际标准实际标准备注直接工资制造费用制造成本毛 利说明实 际标 准实 际标 准实 际标 准销售费用备 注本批成本利润利润单位成本利润单位成本%说 明本批成本实际标准实际标准净 值原 料物 料工资制费制造成本毛 利汇总净 利备注说明制表: 部门经理:业务员:2505 产品生产、销售成本表编制单位: 单位:元 期初结存生产量销售量单位生产成本生产总成本销售成本期末结存产品名称规格计量单位数量(1)成本(2)本年计划(3)本月实际(4)本年累计(5)本年计划(6)本月实际(7)本年累计(8)上年平均实际成本(9)本年计划(10)本月实际(11)本年累计实际平均成本(12)按上年实际平均单位成本(13)=(5)×(9)本年计划总成本(14)=(3)×(10)本月实际总成本(15)=(4)×(11)本年实际总成本(16)=(5)×(12)本月实际(17)本年累计实际(18)数量(19)成本(20)主要产品合计其中:A 产品B 产品非主要产品合计其中:C 产品D 产品206 产品生产成本记录表制造号码:产品名称规格生产数量生产日期月份直接材料直接人工制造费用日期领料单号原物料单价数量金额日期凭证号码部门金额日期凭证号码金额07 产品生产完工报告单物料耗用记录领退料单号码:物料实际用量标准用量实际成本标准成本合计工时耗用记录工作类别耗用工时标准工时实发工资标准工资合计品质记录修补数量修补比率不良原因分析123208 产品质量不良记录表产品名称不良原因说明处置方式不良数不良率估计损失备注2合计批客户投诉记录示制表:经办人:09 产品质量成本计算表产品名称:编号:质 量 不 良 说 明不良品处置方式□废弃□整修□降级说明:说 明单价用量成本说 明单价用量成本材料成本部 门部门成本百分比成本部 门部门成本百分比成本人工成本制造费用此阶段良品成本合计说明成本说 明成本整修成本降级品与良品价格差异良品完成成本降级品完成成本降级成本降级损失品质成本计算总损失计算及说明:制表:主管:210 产量销量统计表单位:千元销量售存货合计 计 内销 计 外销计商品名称数 量 金 额 数 量 金 额 % 数 量 金 额 % 数 量 金 额 %年合 计年合 计年合 计211 产销总成本汇总表加工外销成本推销费用品名规格制造成本包装费用管理费用变动固定财务费用产销成本合计12 主要产品单位成本表产品名称:本月实际产量:本年累计产量:单位:元成本项目历史最低成本上年实际水平本年计划本月实际本年累计实际平均直接材料直接人工制造费用产品生产成本制表:主管:213 成本差异汇总表原料成本物料成本人工成本生产摊费毛利生产通知号码产品名称生产数量计划实际差异(%)计划实际计划实际计划实际售 价计划实际合 计制表:主管:214 月份完工部分成本汇总表批号品名规格数量完工金额原料物料工资制造费用制造成本计划运费计划毛利计划利润合计215 完工产品成本明细表年月日成本项目总成本单位成本计划成本成本差异直接材料直接人工制造费用合计16 委托外厂加工成品/配件明细账加工说明:年度:日期点收数量领发数量结余数量单位成本借方金额贷方金额余额月月日凭单编号摘要厂商点收退料其他领发退料其他217 进口原料取得成本汇总表原料采购地区名称代号国别制造厂商原料价格进口费用运输费用取得成本付款条件与方式218 月终在产品盘存表生产部门数量完工百分率完工约当产量原料约当产量合计制表:主管:19 成本差异统计表生产通知号码产品名称生产数量计划实际原料成本差异(%)计划实际物料成本差异(%)计划实际人工成本差异(%)计划实际制造费用差异(%)售价计划实际毛利差异20 产成品进出结存明细表名 称: 编 号:最高存量: 最低存量: 存放地点:类 别:年 收入领出结存月日种类类凭证号码摘要数量单价金 额数量单价金 额数量单价金 额221 销货成本明细账生产日期月份月份制造号码产品名称生产数量自至材料人工制造费材料人工制造费制造成本销售费用销货成本出货日期传票号码21722 分步成本表月份:材料成本人工成本产品合计名称名称单价数量金额说明工资率人数工时成本223 库存整修成本记录单货品名称制造号码制造日期整修日期耗费人工管理整修原因及备注合计制表:日期:24 年度生产金额计算表品名单价产量工作量比生产额第一季度第二季度第三季度第四季度工时/生产额合计每小时产额制表:日期:26 月份各批号销售成本分析比较表单位:元单位成本批号品名规格客户名称数量单位单价运费净价原料物料工资制费合计毛利销售费用净利净利率227 成品汇总表日期:日期生产成本单号数产品名称数量成品(借)生产材料(贷)人工(贷)生产费用(贷)合计制表:主管:28 职工福利费成本分配表月份:应借科目成本或费用项目工资总额应付福利费甲产品工资及福利费乙产品工资及福利费基本生产成本小计供电工资及福利费供水工资及福利费辅助生产成本小计制造费用工资及福利费管理费用工资及福利费营销费用工资及福利费合计制表:部门经理:29 各项营业费用分配表年月日费用类别甲类产品营业费用乙类产品营业费用丙类产品营业费用其他营业费用总计业务员薪金差旅费广告费运费工人工资邮电费水电费保险费房租折旧合计费用类别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则其他销售费用分配合计总计制表:主管:230 辅助生产成本明细账辅助车间:单位:元摘要原材料动力工资及福利费制造费用合计转出原材料费用分配表动力费用分配表工资及福利费分配表制造费用分配表辅助生产成本分配表合计制表:会计主管:。

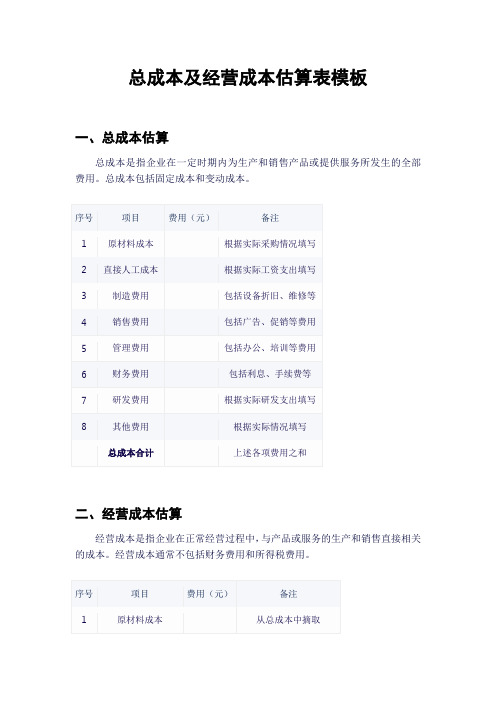

总成本及经营成本估算表模板

总成本及经营成本估算表模板

一、总成本估算

总成本是指企业在一定时期内为生产和销售产品或提供服务所发生的全部费用。

总成本包括固定成本和变动成本。

二、经营成本估算

经营成本是指企业在正常经营过程中,与产品或服务的生产和销售直接相关的成本。

经营成本通常不包括财务费用和所得税费用。

填写说明:

1.根据企业的实际情况,填写各项费用。

对于不确定的费用,可以进行合理估算。

2.总成本合计为各项费用之和,经营成本合计为与经营直接相关的费用之和。

3.表格中的金额单位可以根据实际情况进行调整,例如:元、千元、万元等。

4.备注栏可用于填写费用的计算依据、分摊方法等信息,以便日后查阅和核对。

餐饮业成本核算表格

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

一套完整酒店成本核算表格带公式的EXCEL,成本报表等整套成本核算资料

一套完整酒店成本核算表格带公式的EXCEL,成本报表等整套成本核算资料其实成本计算表格真不是神器,很多成本会计新人,一来就问我,能不能分享一套成本计算表格给他套用,很怕一个人没有自己的成本核算思路,弄来一套成本计算表格生搬硬套。

成本计算表格仅仅只是启发,重要的是形成自己的核算思路,知道这家公司的单据数据情况该使用哪一种成本计算方法来核算。

1,比如说,我经历过的工厂。

入职过一家木制工厂,这家工厂管理不规范,车间领退料没有单据,仓库进销存账也没人登记,产品没有BOM表,都是车间负责人根据订单信息及图纸来核算材料需求,及指导生产。

没法按正常的核算思路来设计成本计算表格,但我发现这家工厂是围绕订单信息来开展各项工作的,生产,核算物料需求,材料采购,产品入库及销售出库等。

于是我设计订单法成本计算表格,先是规范车间领退料作业,必须使用领料单,且必须备注订单号,一张订单号对应一个产品,产品种类也不多。

同时,要求车间负责人提供订单材料需求计算的草稿,这样我就可以测算出车间生产这张订单,需要申购哪些材料,订单需求的材料成本大概是多少?车间把订单的材料需求量告知采购,要求采购订单必须备注订单号,用来追踪订单需求材料,订单采购材料量,及订单材料入库,到订单材料领用等环节。

这样,我就可以对比,订单的材料耗用与订单材料采购是否一致,如果车间订单材料有损耗,必须补料,补料单经领导审批才可以采购。

最后要求仓库登记的领料明细账,必须有订单号,如果是辅料,无法直接归集到订单产品的,则写明部门用途,费用化处理。

订单人工成本及制造费用。

这家公司是采用工序计件的,于是我在计件工资表上,要求备注工序的工资对应的是哪张订单的。

这样,就可以以订单号筛出所有的工序工资成本。

月末,就从仓库领退料明细,筛出订单耗用的材料成本,加上计件工资表上的订单工序工资,然后按工资比重分摊制造费用。

2,入职过电子厂。

这家公司是有ERP系统的,但没有启用成本计算模块,进销存数据及领退料明细都是很规范的,于是我导出ERP系统数据,设计出品种法成本计算表格。

餐饮业成本核算表格

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

内部销售明细表公式

内部销售明细表公式一、内部销售的基本概念。

内部销售是指企业内部各部门之间(如母公司与子公司、同一公司不同分支机构等)的销售业务。

编制内部销售明细表有助于清晰地呈现内部交易的情况,包括销售的数量、金额、成本等关键信息。

二、内部销售明细表可能涉及的公式。

1. 销售额计算。

- 如果已知销售单价和销售数量,销售额 = 销售单价×销售数量。

- 例如,产品A的销售单价为10元,销售数量为50件,那么产品A的销售额 = 10×50 = 500元。

2. 销售成本计算。

- 如果采用先进先出法(FIFO)计算销售成本:- 假设期初库存数量为Q_0,单位成本为C_0;本期第一次进货数量为Q_1,单位成本为C_1;本期销售数量为Q_s。

- 如果Q_s≤ Q_0,销售成本 = Q_s×C_0。

- 如果Q_0,销售成本=Q_0×C_0+(Q_s-Q_0)×C_1。

- 如果采用加权平均法计算销售成本:- 首先计算加权平均单位成本。

加权平均单位成本=(期初库存金额 +本期进货金额)/(期初库存数量+本期进货数量)。

- 设加权平均单位成本为C_w,销售成本 = Q_s×C_w。

3. 毛利计算。

- 毛利 = 销售额 - 销售成本。

- 以上述产品A为例,如果其销售成本为300元,销售额为500元,那么毛利 = 500 - 300 = 200元。

4. 内部销售利润(如果需要考虑内部转移定价等特殊情况)- 内部销售利润 = 内部销售额 - 内部销售成本 - 内部销售相关费用(如内部运输费等)。

- 假设内部销售额为800元,内部销售成本为500元,内部运输费为50元,那么内部销售利润 = 800 - 500 - 50 = 250元。

项目收入、成本、税费、利润测算表

项目收入、费用、税收和利润计算表在管理一个项目时,必须明确了解其财务方面。

为了确保项目的成功和盈利,必须准确计算和分析项目的收入、成本、税收以及最终的利润。

通过建立一个全面的计算表,项目管理人员能够作出知情的决定,并有效管理项目的财务方面。

项目收入是指项目产生的总收入。

这可包括货物或服务的销售以及与项目有关的任何其他收入来源。

计算项目收入涉及估计潜在收入,并考虑到市场的任何潜在波动或变化。

项目费用包括执行项目的所有费用。

这包括材料、劳动力、设备、间接费用以及与项目有关的其他任何费用。

必须准确计算项目费用,以确定项目的总体财务可行性。

在确定项目收入和费用后,必须考虑所涉税收问题。

税收可能对项目的盈利能力产生重大影响,必须认真计算和核算可能适用的任何税收。

这可包括所得税、销售税或与项目有关的其他任何税。

项目利润可以通过从总收入中减去包括税收在内的全部成本来计算。

由此获得的利润清楚地表明了项目的财务成功,可用于评价项目的总体绩效和有效性。

考虑建造一个新的办公楼。

项目收入包括办公空间租赁或出售完成后的收入。

项目费用将包括建造所需材料、劳动力和设备的费用。

需要计算和核算税收,包括与项目有关的任何财产税或所得税。

通过认真计算建设项目的收入,成本,税费,利润,项目经理可以作出知情的决定,保证项目的成功和盈利。

建立一个项目收入、成本、税收和利润计算表对于有效管理项目的财务方面至关重要。

通过准确估计收入,计算成本,考虑税收影响,分析利润,项目管理人员可以作出知情的决定,确保项目的成功和盈利。

【成本预算】单品推广成本计算[含公式]

运费 5.5 运费 5.5

包装 3

包装 3

特价 11.7

产品型号

图片

推广成本 蝴蝶结 计算表 项链

活动1

活动销量 20

正常销量 15

回本销售比 75/100

活动售价 138

平时售价 138

所需流动资金 3820.8

天猫扣点 6.9

天猫扣点 6.9

所需货物款项 1000

运费 5.5 运费 5.5

包装 3

包装 3

特价 23.4

其他扣点/返现 67.62

其他扣点 0 0

货品成本 18.8

货品成本 18.8

一单成本 98.87

一单成本 31.25

单品活动毛利 -19.87 单品毛利 47.75

总成本 1977.4 总成本 281.25

总销售额 总毛利

1580 -397.4

总销售额 总毛利

711

429.75

活动1

活动销量 20

正常销量 5

回本销售比 25/100

活动售价 78

平时售价 78

所需流动资金 1814.8

天猫扣点 3.9

天猫扣点 3.9

所需货物款项 236

运费 5.5 运费 5.5

包装 3

包装 3

特价 17.7

产品型号

图片

推广成本 蝴蝶结 计算表 耳钉

活动1

活动销量 20

正常销量 6

回本销售比 30/100

一单成本 111.583 一单成本 24.055

其他扣点/返现 115.38

其他扣点 0 0

货品成本 39.91

货品成本 39.91

一单成本 170.09

零售业常用公式表

零售业常用公式表

➢商品库存周转率=本期销售成本÷[本期平均存货(期初存货+期末存货÷2] ➢商品库存周转天数=平均库存÷平均销售成本

例:酒水课本期平均库存是616282元,本期平均销售成本是11330元,

计算得出酒水课的库存周转率及库存周转天数为: 库存周转率:1.83%, 库存周转天数:54.39天。

➢ 单品成本(不含返利)= 单品采购价 + 运输 / 安装的费用 ➢ 单品成本 = 单品成本(不含返利)- 单品净返利 ➢ 单品毛利 = 实际销售净价 - 单品成本(不含返利) ➢ 单品商业毛利 = 单品毛利 + 单品净返利 ➢ 单品毛利率 = 单品毛利 ÷ 实际销售净价 ➢ 单品商业毛利率 = 单品商业毛利 ÷ 实际销售净价

供应商与零售商商品毛利率的计算方法的差异 A、供应商毛利率的计算方式:

毛利率=(销售价格-销售成本)/销售成本*100% 例:某厂商供给零售店的a商品,供价为30元,而该商品的销售成本 为25元,毛利率=(30-25)/25*100%=20% B、零售商毛利率的计算方式: 毛利率=(零售价格-进货成本)/零售价格*100% 例:a商品的零售价为40元,则:毛利率=(40-30)/40*100%=25%, 若以供应商方式计算,则为: 毛利率 = (40-30)/30*100%=33.3%

零售业常用公式表

生鲜财务定价公式

➢ 定价(不考虑返利) 实际售价 = 单品成本 ÷(1-毛利率)*(1+增值税率) 实际售价 = 单品成本 * 毛利系数 毛利系数 =(1+增值税率) ÷ (1-毛利率)

➢ 定价(考虑返利) 实际售价 = 单品成本 ÷(1-毛利率+净返利率) *(1+增值税率) 毛利额 = 实际售价 ÷(1+增值税率)- 单品成本 含税售价 = 单品成本 * 毛利系数 含增值税 = 销售额 * 增值税率 = 销售额 ÷ (1+增值税率)* 增值税率

月末一次加权平均法商品成本计算表

商品名称 A01男正装 公文包 A02男正装 手抓包 A03男式银 包 A04男式皮 带 B01女式正 装单肩包 B02女式正 装手提包 B03女式银 包 B04女式皮 带 合计 审核: 备注: ④.数量=①.数量+②.数量-③.数量 ④.金额=①.金额+②.金额-③.金额 ⑨.数量=④.数量-⑦.数量-⑧.数量 ⑦.金额=④.金额-⑨.金额-⑧.金额 每月终了记账员依据商品数量金额明细账统计填列并计算此表 制表: ⑦.数量=⑤.数量-⑥.数量 期初结 存 本月购进 本月购 入退回 数量 金额 数 量 ④合计 加权平 金额 均单价 ⑤本 ⑥本期 ⑦本月发出 ⑧其它出 期销 销售退 合计 库 售 回 数 数 金 数 数量 数量 金额 量 量 额 量 ⑨期末结存 加权平 金额 均单价

数量 金额 数量 金额