结转销售成本表

成本结转流程图

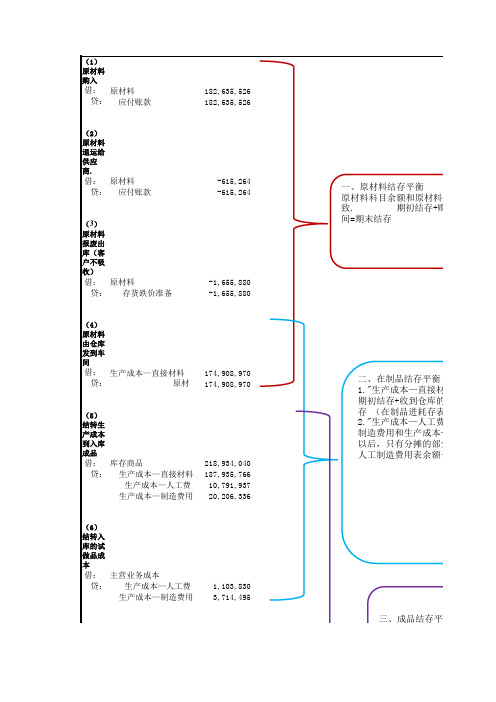

一、原材料结存平衡

原材料科目余额和原材料进耗存期末结存金额一致.期初结存+购入-退运-报废-发给车间=期末结存

二、在制品结存平衡

"生产成本—直接材料"科目平衡:期初结存+收到仓库的发料-入库成品耗用的材料=期末结存(在制品进耗存表)"生产成本—人工费"、"生产成本—制造费用"科目平衡:

制造费用和生产成本—直接人工科目全部结转到生产成本以后,只有分摊的部分计入库存商品,生产成

三、成品结存平衡

库存商品科目余额和成品进耗存期末结存余额一致.

期初结存+结转到入库成品的成本-成品其他出库-销售的库存商品成本=期末结存

末结存(在制品进耗存表)

生产成本的余额和人工制造费用表余额一致.。

产品销售结算表格模板

产品销售结算表格模板1. 结算表格的基本信息,结算表格通常包括产品销售日期、销售单号、客户信息、产品信息、销售数量、销售单价、销售金额等基本信息。

这些信息可以作为表格的列标题。

2. 结算方式和支付信息,结算表格还应包括结算方式,如现金、银行转账、支票等,以及支付信息,如支付日期、支付金额、支付方式等。

这些信息可以作为表格的列标题或额外的字段。

3. 退货和退款信息,如果涉及到退货和退款,结算表格也应该包括退货日期、退货数量、退货金额、退款日期、退款金额等相关信息。

这些信息可以作为表格的额外字段。

4. 销售统计信息,为了更好地了解销售情况,结算表格可以包括销售统计信息,如销售总额、退货总额、实际销售额等。

这些统计信息可以在表格底部或侧边进行汇总。

5. 附加信息,根据具体需求,结算表格还可以包括其他附加信息,如销售人员、销售地点、销售税额等。

这些信息可以作为表格的额外字段或注释。

6. 表格样式和格式,为了使结算表格更清晰易读,可以使用合适的字体、字号和颜色,并使用粗体或斜体突出重要信息。

此外,合理的行列分隔线和表头可以提高表格的可读性。

7. 数据分析和图表,如果你希望进一步分析销售数据,可以使用结算表格中的数据创建图表或图形,如柱状图、折线图或饼图。

这些图表可以帮助你更直观地了解销售趋势和销售比例。

综上所述,一个完整的产品销售结算表格模板应包括基本信息、结算方式和支付信息、退货和退款信息、销售统计信息、附加信息等内容。

同时,合适的表格样式和格式以及数据分析和图表可以提高表格的可读性和分析效果。

希望这些信息对你有所帮助!。

房地产企业开发成本结转表

会计机构负责人

编号 报表名称 备注 有否填写正确

企业负责人: 财务负责人:<姓名B> 会计机构负责人:

二 建设用地规划许可证 面积m2 合同总价 取得时间

1

2

三 建设工程规划许可证(按每幢填列) 建筑面积m2 标段 取得时间 备注

<某房产项目>项目开发统计表 该表内容重复,无需填写

编制单位: 截止日期:2010年12月31日 面积单位: 平方米 金额单位:万元

编制单位: 金额单位:人民币元

开工面积 竣工面积 合同销售面积 合同销售收入 结算面积 结算收入

2009年12月31日以前累计

2010年1-12月

2010年12月31日以前累计 0.00 0.00 0.00 0.00 0.00 0.00

六 商品房预售许可证

小区 面积(m2) 栋数 数量(套) 预售证号

打印时间: 2020-04-15 12:17 预收房款及销售统计表

1

2

3

合计 - - 0

1

2

3

合计 -

四 建筑工程施工许可证 面积m2 合同价(万元) 取得时间 施工日期 设计单位 施工单位 监理单位

2010年1月-12月计划

截至2009Leabharlann 12月已领取预 售许可证的面积

企业负责人: 会计机构负责人:

注:开工面积是指已领取施工许可证的面积。

打印时间: 2020-04-15 12:17 (600208)中宝股份2007年年报房产项目成本结转之土地及资格证书情况

竣工面积是指已竣工验收的面积。

可销售面积是指已领取预售许可证的面积。

房地产成本结转分配表

成本结转分配统计表

单位:元

面积:平方米

固定资产面积 固定资产成本 出租产品面积 出租产品成本 未销售产品面积 未销售产品成本

备注

项目名称: 分期结转统计表

项目总可销

售面积:

结转后增加 成本

已销售产品面积

已销售产品成本

合计 说明:1、前期 结转后,后期 增加的成本, 必须在次后期 间结转时结转 增加的成本, 重新按照后期 平均单价成本 结转,前期少 结转的成本, 结转到后期, 前后结转的合 计成本能达到

开发成本及产品结转表(模板)史上最实用

42.11

42.11

-

公共设施配套费(预提)

3,369,024.46

开发间接费(发生) 6

开发间接费(预提)

- 直接成本法

-

-

-

-

-

合计

618,857,705.60 618,857,705.60

618,857,705.60 4,768.16 4,768.16

-

381,453,171.85

注:1、分配方法按报税务机关备案《计税成本对象备案报告表》选择,2、“本期应负担开发产品成本”含转固定资产的开发成本;3、“预算造价法”暂按建筑面积推 算。

单位:平方米

本期可售总建筑面积

129,789.50

本期已销售建筑面积

80,000.00

销售面积分配率

61.64%

未分配 开发成本

单位:元 分配率 本期结转销售成本

-

131,531,074.92

前期工程费(发生) 2

前期工程费(预提)

- 直接成本法

-

-

-

-

-

建筑安装工程费(发生) 3

建筑安装工程费(预提)

本期应负担占地 总面积

本期占地面积分 配率

账载金额

17,995.00 100.00%

本期总建筑面积 (或系数面积)

建筑面积分配率

129,789.50 100.00%

开发产品已完工计税成本计算

金额小计

分配方法

本期应负担开发 本期建筑 本期可售 产品成本 单位成本 单位成本

213,391,905.60 213,391,905.60 占地面积法 213,391,905.60 1,644.14 1,644.14

结算表格(成本类)

2.结算资料查验情况:(资料是否完整、有效、符合合同时效要求,待补充资料)

3.结算要点提示:

4.结算完成时间要求:

成本部经办人: 成本部负责人:

资料传递签收栏

附件4:

竣工结算现场踏勘复核记录单

工

程

基

本

情

况

项目名称

工程名称

建设

复核

记

录

现场踏勘复核时间

现场踏勘核实情况

附件1:

结算资料报送清单

我方现报送结算相关资料如下表所示,请贵司予以查收。我方委托联系电话:负责本项目结算工作,经其确认的所有结算过程文件及成果等相关资料均为有效。

资料报送时间:年月日 工程供方负责人签章:

序号

资 料 名 称

页数

备注

核查情况

一

通用基础资料

1

招标文件、招标答疑

需明确招标范围

2

合同(洽谈记录、合同价组成明细、合同附件等)、图纸会审、交底纪要

10

施工界面

总包、景观、精装修等

11

考核表(从约定所需)

12

竣工结算书(含电子版)加盖公章,预算员签章

13

结算计算书(含钢筋翻样清单)

14

甲供三大材补贴费用项目确认单

15

开(竣)工报告

总包需工期确认单(原件)

16

工程供方履约确认单(原件)

17

业务委托书

二

除以上资料外绿化工程需报送

18

甲供苗苗圃出货单

踏勘复核人员确认栏

工程部

成本部

审价单位

工程供方

1.工作交接面/供货范围描述:

2.资料复核意见:

3.商品砼使用范围:商品砂浆使用范围:□砌筑□粉刷□地面

农产品结转成本表格模板

农产品结转成本表格模板

解释:

1.产品名称:列出了所销售的农产品名称。

2.采购成本:列出了每种农产品的采购成本。

3.销售价格:列出了每种农产品的销售价格。

4.销售数量:列出了每种农产品的销售数量。

5.结转成本:通过采购成本乘以销售数量,计算出每种农产品的结转成本。

这一列的总和提供了农产品销售的总结转成本。

6.使用此表格模板,您可以轻松计算每种农产品的结转成本,并获得总结转成本。

这有助于您了解农产品的成本结构和盈利能力。

结转委托代销成本会计分录-概述说明以及解释

结转委托代销成本会计分录-概述说明以及解释1.引言1.1 概述结转委托代销成本是指企业以委托代销方式销售产品或服务时,在结算和核算时需要处理的相关成本。

通常情况下,企业委托代销的产品或服务并非由自身直接销售,而是通过委托代销商等第三方销售渠道进行销售。

在这种情况下,企业需要进行委托代销成本的结转,以便准确核算销售成本和利润。

本文将探讨什么是结转委托代销成本、为什么需要进行结转委托代销成本的会计分录,以及结转委托代销成本的会计分录应如何进行。

通过深入理解和掌握结转委托代销成本的会计处理方法,有助于企业更好地管理委托代销业务,提高经营效率和盈利能力。

1.2 文章结构本文主要分为引言、正文和结论三个部分。

引言部分将介绍概述、文章结构和目的,旨在引入读者对结转委托代销成本会计分录的主题,让读者对本文的内容有一个整体的认识和了解。

正文部分将详细介绍什么是结转委托代销成本、为什么需要进行结转委托代销成本的会计分录以及结转委托代销成本的会计分录应如何进行。

通过详细讨论和解释这些内容,帮助读者深入理解结转委托代销成本的概念和相关会计处理。

结论部分将对整篇文章进行总结,阐明结转委托代销成本会计分录的意义和重要性,并展望未来可能的发展方向和挑战。

通过对文章内容的回顾和展望,使读者对结转委托代销成本会计分录有一个更加全面的认识和理解。

1.3 目的结转委托代销成本会计分录是为了帮助企业准确记录和核算委托代销业务相关的成本,实现对业务经济效益的监控和评估。

通过正确地进行会计分录,可以更好地反映出企业的经营状况和财务状况,为企业管理者提供及时、准确的财务信息支持,帮助他们做出合理的决策。

同时,结转委托代销成本的会计分录也有助于规范企业的财务管理行为,使企业运营更加透明、公正,增强其信誉和经营效益。

因此,正确理解和应用结转委托代销成本的会计分录对企业具有重要的意义。

2.正文2.1 什么是结转委托代销成本:结转委托代销成本是指企业委托其他企业或个人进行产品销售,并需要支付一定的代销费用或成本。

房地产销售成本结转表

73 74 75 76 77 78

40710 40711 40712 40713 40714 40715

(10)借款费用 (11)营销设施建造费: (12)工程管理费 (13)房屋维修基金 (14)前期物业管理费 (15)其他费用 合计

Байду номын сангаас

0.00 0.00 0.00 0.00 0.00 7,003.00 660,066,054.00

40101 4010101 4010102 4010103 4010104 4010105 40102 4010201 4010202 4010203 4010204 40103 4010301 4010302 4010303 4010304 4010305 4010306 4010307 4010308 40104 4010401 4010402 4010403 4010404 4010405 4010406 4010407 4010408 4010409 4010410 4010411 4010412 4010413 40105 4010501 4010502 4010503 4010504 407 40701 40702 40703 40704 40705 40706 40707 40708 40709

科目 一、土地征用及拆迁补偿费 1、政府地价及市政配套费 2、合作款项 3、红线外市政设施费 4、拆迁补偿费 5、其他费用 二、前期工程费 1、勘察设计费 2、报建费 3、三通一平费 4、临时设施费 三、建筑安装工程费 1、基础造价 2、结构及粗装修造价 3、门窗工程 4、公共部位精装修费 5、户内精装修费 6、室内水暖气电管线设备费 7、室内设备及其安装费 8、室内智能化系统费 四、基础设施费 1、室外给排水系统费 2、室外采暖系统费 3、室外燃气系统费 4、室外消防系统费 5、室外智能化系统费 6、室外高低压配电费 7、绿化建设费 8、建筑小品 9、道路、广场建造费 10、围墙建造费 11、室外照明 12、室外零星设施 13、其他设施费 五、配套设施费 (1)教育配套设施支出 (2)社区配套设施支出 (3)物业管理配套设施支出 (4)其他设施配套支出 六、开发间接费用 (1)职工薪酬 (2)修理费 (3)物料消耗 (4)办公费 (5)交通费 (6)固定资产使用费 (7)房租及物管费水电费 (8)劳动保护费 (9)周转房摊销

结转代销商品成本会计分录

结转代销商品成本会计分录我们需要明确代销商品的成本是如何产生的。

代销商品的成本主要包括采购成本、运输费用、仓储费用、关税等。

这些成本在代销商品到达企业仓库之前就已经发生,但由于代销商品并不属于企业的所有权范围,所以不能直接计入库存成本。

因此,需要通过结转来将这些成本正确地反映在企业的财务报表中。

结转代销商品成本的会计分录通常包括两个方面:一是代销商品采购成本的结转,二是代销商品销售的结转。

让我们来看看代销商品采购成本的结转。

当企业购买代销商品时,需要将采购成本结转到成本费用中。

具体的会计分录如下:借:代销商品成本贷:应付账款/银行存款这样,就将代销商品的采购成本正确地计入了成本费用中。

接下来,我们来看看代销商品销售的结转。

当代销商品销售完成后,需要将销售金额减去代销商品的成本,并将差额计入收入。

具体的会计分录如下:借:应收账款/银行存款贷:代销商品收入贷:代销商品成本这样,就将代销商品的销售金额和成本进行了正确的结转,同时将差额计入了收入。

需要注意的是,代销商品的成本结转是一个周期性的过程,通常在每个会计期间结束时进行。

在每个会计期间结束时,企业需要将已销售的代销商品的成本进行结转,并计入当期的成本费用和收入。

为了准确计算代销商品的成本和收入,企业需要建立相应的会计制度和内部控制措施。

比如,建立合理的成本核算方法,确保采购成本和销售金额的准确记录;建立严格的库存管理制度,确保代销商品的数量和成本的准确性;建立有效的内部审计机制,及时发现和纠正可能存在的错误和问题。

结转代销商品成本是企业日常财务管理中的重要环节,对于准确评估企业经营状况、控制成本和优化经营决策具有重要意义。

在进行结转代销商品成本的会计分录时,企业需要严格按照财务规定和会计准则进行操作,确保财务报表的准确性和可靠性。

结转代销商品成本是一项复杂而重要的会计工作。

通过合理的会计分录和内部控制,企业可以准确地将代销商品的成本计入成本费用中,并及时获得代销商品的销售收入。