销售收入成本计算分析表.xls

Excel财务报表数据分析模板

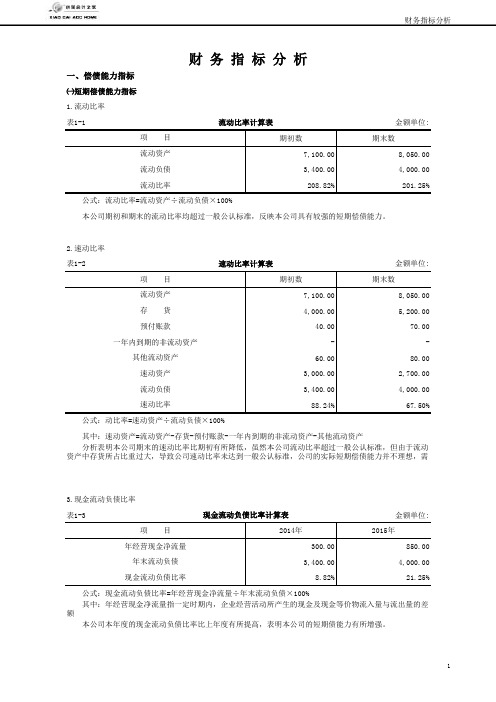

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:2.速动比率表1-2金额单位:3.现金流动负债比率表1-3金额单位:公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析流动比率计算表㈡长期偿债能力指标1.资产负债率表1-4金额单位:2.产权比率表1-5金额单位:3.或有负债比率表1-6金额单位:本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%4.已获利息倍数表1-7金额单位:5.带息负债比率表1-8金额单位:二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

EXcel财务报表数据分析

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:期初数期末数7,100.00 8,050.003,400.00 4,000.00208.82%201.25%2.速动比率表1-2金额单位:期初数期末数7,100.00 8,050.004,000.00 5,200.0040.00 70.00- -60.00 80.003,000.00 2,700.003,400.00 4,000.0088.24%67.50%3.现金流动负债比率表1-3金额单位:2014年2015年300.00 850.003,400.00 4,000.008.82%21.25%年经营现金净流量年末流动负债现金流动负债比率 公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产中存货所占比重过大,导致公司速动比率未达到一般公认标准,公司的实际短期偿债能力并不理想,需现金流动负债比率计算表项 目预付账款一年内到期的非流动资产其他流动资产速动资产流动负债速动比率 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表项 目流动资产存 货财 务 指 标 分 析流动比率计算表项 目流动资产流动负债流动比率㈡长期偿债能力指标1.资产负债率表1-4金额单位:期初数期末数5,400.00 6,500.0020,000.00 23,000.0027.00%28.26%2.产权比率表1-5金额单位:期初数期末数5,400.00 6,500.0014,600.00 16,500.0036.99%39.39%3.或有负债比率表1-6金额单位:期初数期末数- -200.00 150.00- -- -200.00 150.0014,600.00 16,500.001.37%0.91%本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

销售财务报表分析报告

销售财务报表分析报告销售财务报表分析报告在企业中,财务报表对于企业的经营和管理起着至关重要的作用。

在财务报表中,销售财务报表是其中的重要一环。

销售财务报表可以让企业了解到企业销售的收入和成本的情况,以及销售的利润情况等。

销售财务报表分析报告是对销售财务报表内容进行分析的一份报告,用于帮助企业更好地了解销售情况,优化销售策略等。

一、销售收入销售收入是企业的主要收入来源之一,也是反映企业经济效益的重要指标之一。

销售收入大小与企业业务的发展有着直接联系,因此,可以根据销售收入的分析来了解企业的销售发展情况。

在销售收入的分析中,可以对其进行年度、季度、月度等的分析,以进一步了解企业的销售发展状况。

二、销售成本销售成本是指企业在销售过程中发生的各种成本,包括采购成本、生产成本、运输成本、人工成本等等。

销售成本对于企业的销售利润有着至关重要的影响,通过对销售成本的分析,可以了解到企业的成本情况,判断企业是否存在的成本过高、成本效益不理想等问题。

三、销售毛利销售毛利是指净销售收入减去销售成本后剩余的收入,是反映企业销售利润情况的一个重要指标。

销售毛利率是通过销售毛利与销售收入的比率计算出来的。

通过对销售毛利的分析,可以了解到企业销售利润的大小、销售策略是否合理等问题,进一步为企业制定合理的销售策略提供依据。

四、销售利润销售利润是指销售毛利再减去企业其他经营成本后的收入。

销售利润是企业最终获得的利润收入,因此,通过对销售利润的分析,可以深入了解到企业经营的具体状况和经济效益是否达到预期目标等情况。

五、销售回款销售回款是指企业在销售后收到的收款。

通过对销售回款的分析,可以了解到企业的现金流状况、收款速度、欠款情况等,进一步了解到企业的财务状况和经济运营情况。

六、销售渠道销售渠道是企业销售产品和服务的途径,包括代理商、经销商、特许经营、网上销售等。

通过对销售渠道的分析,可以了解到企业销售渠道的优缺点,进一步确定企业的销售策略,提高销售效率。

6全年财务收支看板-收支利润统计表

全年财务收支

营业收入

营业支出

利润总额

季度收入支出表

########

7,578.00

5,022.0

1,459.00

81.06%

净利润及目标完成率季度净利润明细表

目标完成率

370.00

355.00

382.00

352.00

第一季度第二季度

第三季度第四季度

净利润

-

1,000.00

2,000.00 3,000.00 4,000.00第一季度第二季度

第三季度

第四季度

营业收入

营业支出

务收支看板润总额

期间费用

所得税

月度净利润及目标完成率

022.00

2,792.00

771.00

期间费用及所得税明细表成本费用占比

0.00%

20.00%

40.00%60.00%80.00%

100.00% - 50.00

100.00

150.00

1月

2月

3月

4月

5月

6月7月

8月

9月10月11月12月

净利润

完成率

1,075.00

901.00

816.00

771.00

财务费用销售费用管理费用所得税

68.02%

9.65%

8.09%7.32%

6.92%

营业支出

财务费用销售费用

管理费用

所得税。

财务报表分析excel公式.xls

0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0!

0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00

#VALUE!

0.00 0.00 0.00 0.00 0.00

0.00

经营活动净现金流量/净利润

0.00

经营活动净现金流量/平均资产总额

0.00

经营活动净现金流量/销售收入

0.00

注: 1、凡涉及平均数的比率,本 年按年末年初平均计算,上 年按年末数计算。

分母数值

日期: 上年数

0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0!

分子数值

0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00

创业计划书3个表的数据关系及计算公式

微型企业所得税计算方法⏹纳税基数:全年利润⏹1、年利润≦6万元(利率为10%)⏹如:企业所得税=6万元×10%=6000元⏹2、年利润﹥6万元(利率为25%)⏹如:企业所得税=6。

5万元×25%=16250元销售收入预测表计算公式:(此表数据可以按月单独计算)⏹月销售额=销售数量×平均单价(销售价格)⏹销售总量=各种产品销售数量之和⏹销售总收入=各种产品月销售额之和销售和成本计划表计算公式:(此表数据可以按月单独计算)⏹利润=含税销售收入-增值税-企业成本⏹含流转税销售收入(销售总收入)=销售量×销售价格⏹增值税=含税销售收入×税率÷(1+税率)(税率为3%)⏹企业成本=企业各项经营成本⏹应纳所得税=企业所得税+个人所得税⏹企业所得税=年利润×税率(10%或25%)⏹个人所得税=全月应纳税所得额×税率(5%-35%)—速算扣除数⏹附加税费=城市建设维护税+教育费附加+地方教育费附加⏹城市建设维护税=应纳增值税×7%⏹教育费附加=应纳增值税×3%⏹地方教育费附加=应纳增值税×2%现金流量计划表计算公式:(此表数据应从开业月份逐月进行计算)⏹可支配现金=月初现金+现金流入⏹月底现金和月初现金:本月初现金=上月底现金(月底现金=当月可支配现金—当月现金总支出)现金流入=销售总收入+赊销收入+贷款+业主投资(其他现金流入)⏹现金总支出=采购+工资+租金+营销费用+公用事业费+维修费+保险费+贷款本息+固定资产支出+……+其他费用支出+税金⏹税金=增值税+企业所得税+个人所得税+附加税费自检计划书中的数据关系(一)1、第4页中“价格”栏中“销售价”与10页表中“平均单价"相同。

2、第4页“地点”中的“租金或建筑成本"是租金的与第9页“其它经营费用”中的“租金”数字相同,是建筑成本要列入8页的固定资产折旧。

E05-尽职调查财务分析模版(EXCEL)

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

######

经营活动净现金流量/流动负债 经营活动净现金流量/负债总额 经营活动净现金流量/净利润 经营活动净现金流量/销售收入

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

####### ####

注: 1、凡涉及平均数的比率, 本年按年末年初平均计算, 上年按年末数计算。

2、流动比率正常值为2,速 动比率正常值为1,现金比 率正常值为0.3。

财务比率表

0.00 #DIV/0!

0.00

0.00 #DIV/0!

0.00

0.00 #DIV/0!

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

产品销售收入净额/平均资产总额 产品销售收入净额/固定资产平均净值 产品销售成本净额/流动资产平均占用额

赊销收入净额/应收账款平均余额 销货成本/存货平均余额

指标说明

财务比率表 查验人员: 张选智

复核人员: 分子数值

分母数值

日期: 日期: 上年数

(利润总额+利息费用)/(长期负债平均值+所有者权益平均值) 净利润/资本金总额

净利润/股东权益平均值 (利润总额+利息支出净额)/平均资产总值

毛利润/销售收入 (营业利润+利息支出净额)/销售收入

净利润/销售收入 营业利润/(销售成本+销售费用+管理费用+财务费用)

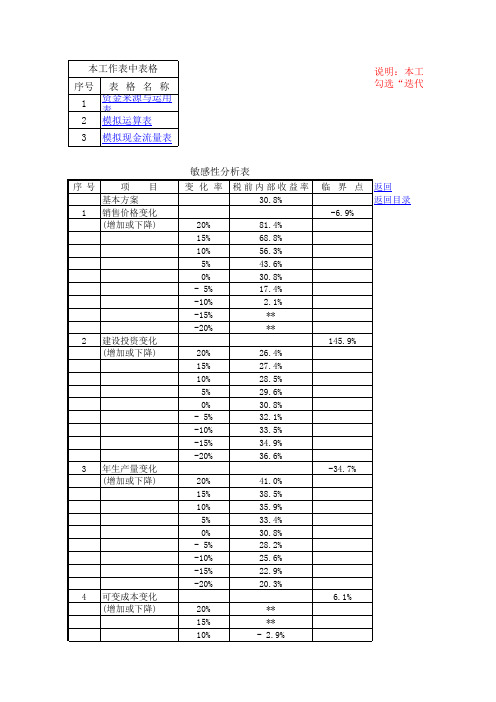

敏感性分析—模拟运算法

变化率

20% 15% 10% 5% 0% -5% -10% -15% -20%

销售价格 变化

81.4% 68.8% 56.3% 43.6% 30.8% 17.4% 2.1% #NUM! #NUM!

建设投资变化

26.4% 27.4% 28.5% 29.6% 30.8% 32.1% 33.5% 34.9% 36.6%

30.8%

20% 15% 10%

5% 0% - 5% -10% -15% -20%

81.4% 68.8% 56.3% 43.6% 30.8% 17.4% 2.1%

** **

20% 15% 10%

5% 0% - 5% -10% -15% -20%

26.4% 27.4% 28.5% 29.6% 30.8% 32.1% 33.5% 34.9% 36.6%

本工作表中表格

序号 表 格 名 称

1

资金来源与运用 表

2 模拟运算表

3 模拟现金流量表

说明:本工作表中的运算用到 勾选“迭代计算”才能显示出

序号

项目

基本方案

1 销售价格变化

(增加或下降)

2 建设投资变化 (增加或下降)

3 年生产量变化 (增加或下降)

4 可变成本变化 (增加或下降)

敏感性分析表 变 化 率 税前内部收益率

5% 0% - 5% -10% -15% -20%

15.5% 30.8% 45.3% 59.7% 74.0% 88.2%

敏感性分析图

42.0%

32.0%

22.0%

12.0%

2.0% -20% -15% -10% -5% 0% 5% 10% 15% 20%

销售价格变化

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

销售收入、成本、费用、税金分析表

共3页第1页

被审计单位名称:查验人员:日期:索引号:所属时期或截

金额单位:

人民币元

一、销售收入、成本相关情二、销售成本回归函数为:-0.2270151959932.415487平均值:77.28%Y=-0.2270X+9932.4155

(Y:销售成本 X:销售收入)标准差:

14.70%

相关系数为:

r=-0.3040

异常

被审计单位名称:查验人员:日期:索引号:所属时期或截至时间:复核人员:

日期:金额单位:

人民币元

三、销售收入、费用相关情况

四、销售费用

回归函数为:

0.0429********.3798868平均值: 5.45%Y=0.0430X+115.3799

(Y:销售费用 X:销售收入)标准差:

2.20%

相关系数为:r=0.2469

异常

五、销售收入、税金相关情况

六、销售税金

回归函数为:0.037018989-78.79531618平均值: 2.91%

Y=0.0370X+-78.7953(Y:销售税金 X:销

售收入)标准差: 1.11%

相关系数为:r=0.4010异常。