产品销售收入成本分析图表案例

成本核算具体案例分析

成本核算的方法根据企业生产产品的特点来定:主要看产品是否是多步骤生产(生产工艺的特点);半成品是否有销售的情况(如果有销售,可能需要采用分步核算,以便准确核算半成品的成本);工作(成本/生产)中心是按照产品来分还是工艺来分。

如何核算成本:首先归集产品的材料成本,一般都需要技术部门提供产品的BOM(物料清单),以确保按订单或者生产计划生产的时候领料的准确。

(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科目转出,来料不良属于供应商的责任,退返供应商有退货和换货两种处理方式)。

接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。

在线是否分摊人工,可根据公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品,如果核算在制品的人工,可以根据投入工时、完工程度、投料的比重作为依据来分摊。

制造费用的分摊:选择投入工时或者完成工时或者机器工时来分摊当月的制费,也可选择人工工时和机器工时并行的办法(部分费用采用机器工时分摊,部分采用人工工时分摊)。

在线是否分摊,同直接人工的做法。

成本分析:可按当月销售分析毛利率、净利率;完全成本法(做分产品损益表将期间费用选择一定标准分摊给产品)下的净利率;可按当月生产当月全部销售的假设做以上两个成本分析表(因为当月的实际业绩并未在销售中全部体现,当月的生产全部销售与当月投入的成本费用配比,更能反映企业的经营成果);费用的分析,可以做当月的人工、制费、期间费用除当月的投入工时、销售工时,以便与以前月份的单位工时费用比较。

发现费用异常需要查找原因,给管理提供有用的信息。

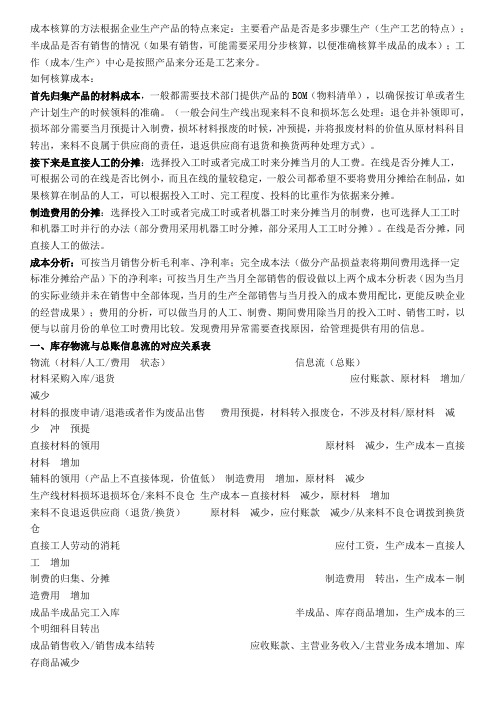

一、库存物流与总账信息流的对应关系表物流(材料/人工/费用状态)信息流(总账)材料采购入库/退货应付账款、原材料增加/减少材料的报废申请/退港或者作为废品出售费用预提,材料转入报废仓,不涉及材料/原材料减少冲预提直接材料的领用原材料减少,生产成本-直接材料增加辅料的领用(产品上不直接体现,价值低)制造费用增加,原材料减少生产线材料损坏退损坏仓/来料不良仓生产成本-直接材料减少,原材料增加来料不良退返供应商(退货/换货)原材料减少,应付账款减少/从来料不良仓调拨到换货仓直接工人劳动的消耗应付工资,生产成本-直接人工增加制费的归集、分摊制造费用转出,生产成本-制造费用增加成品半成品完工入库半成品、库存商品增加,生产成本的三个明细科目转出成品销售收入/销售成本结转应收账款、主营业务收入/主营业务成本增加、库存商品减少全年销售成本结转金额的核实与总账主营业务成本勾稽(成本倒扎表)工单在制明细表(ERP系统可提供)生产成本-直接材料、直接人工、制造费用二、库存账与总账对账:库存材料/辅料于总账原材料科目一致;半成品仓半成品于总账半成品一致;成品仓成品与库存商品科目一致;在线的材料及工单(生产任务书)投入未结转部分的人工制费与总账生产成本科目余额一致。

本量利分析案例论文

本量利分析案例论文概述本量利分析是一种管理会计方法,用于评估产品或服务的销售量、成本和利润之间的关系。

通过分析不同销售量对企业利润的影响,可以帮助企业制定有效的销售策略和决策。

本文将通过一个案例研究来说明本量利分析的应用。

案例背景某电子产品公司生产和销售智能手机。

公司希望通过本量利分析来评估不同销售量下的成本、销售收入和利润,并确定最佳的销售策略。

数据收集为了进行本量利分析,公司收集了以下数据:•固定成本:每个月的固定生产成本为$50,000。

•变动成本:平均每部手机的变动成本为$200。

变动成本是根据销售量而变化的。

•销售价格:每部手机的销售价格为$400。

•销售量:分析了不同销售量下的数据,包括200部手机、500部手机、800部手机和1000部手机。

数据分析利用上述数据,可以进行本量利分析的计算。

计算每个销售量下的总成本、总销售收入和利润。

销售量为200台的情况在销售量为200台的情况下,总成本为固定成本加上变动成本,即$50,000 + (200 * $200) = $90,000。

总销售收入为销售量乘以销售价格,即200 * $400 = $80,000。

利润为总销售收入减去总成本,即$80,000 - $90,000 = -$10,000。

销售量为500台的情况在销售量为500台的情况下,总成本为$50,000 + (500 * $200) = $150,000。

总销售收入为500 * $400 = $200,000。

利润为$200,000 - $150,000 = $50,000。

销售量为800台的情况在销售量为800台的情况下,总成本为$50,000 + (800 * $200) = $210,000。

总销售收入为800 * $400 = $320,000。

利润为$320,000 - $210,000 = $110,000。

销售量为1000台的情况在销售量为1000台的情况下,总成本为$50,000 + (1000 * $200) = $250,000。

(完整版)经营决策案例

一、边际贡献分析法(Contribution Margin Anaiysis Mathod)[例]某企业现有设备的生产能力是40 000个机器工时,现有生产能力的利用程度为80%.现准备用剩余生产能力开发新产品甲、乙或丙.新产品甲、乙、丙的有关资料如表5-4所示.由于现有设备加工精度不足,在生产丙产品时,需要增加专属设备5000元。

在甲、乙、丙产品市场销售不受限制的情况下,进行方案选择可以采用边际贡献分析法.该企业现有剩余机器工时8000小时。

根据已知数据编制分析表,如表5-5所示。

从计算结果可知.开发新产品甲最为有利。

首先,甲产品的边际贡献总额40 000元,比乙产品的边际贡献总额多2676元,比丙产品的剩余边际贡献多5000元;其次,甲产品的单位工时边际贡献额为5元,比乙产品高0。

33元,比丙产品高0.625元。

可见,无论从边际贡献总额(或剩余边际贡献总额)来判断,还是从单位工时边际贡献额来判断,均为甲产品的生产方案最优.此外,尽管甲产品的单位边际贡献额最低,但由于其产量的影响,其边际贡献总额仍然最大。

可见,单位产品边际贡献额的大小.不能作为方案择优决策的标准。

边际贡献分析法适用于收入成本型(收益型)方案的择优决策.尤其适用于多个方案的择优决策。

[例8] 某企业计划生产A 产品,或生产B 产品.A ,B 两种产品预期的销售单价、销售数量和单位变动成本资料如表5—7所示。

根据上述资料,作出生产哪种产品对企业较为有利的决策。

首先,计算制造A 产品与制造B 产品的差量收入. 差量收入= (32×2000) -(50×1000)=64000—50000 =14000(元)其次,计算制造A 产品与制造B 产品的差量成本。

差量成本=(15×2000) —(24×l000)=30000-24000 =6000(元)最后、计算差量损益.选择制造A 产品而不选B 产品的差量收益如下: 差量收益=14000—6000=8000(元)以上计算结果表明,制造A 产品可比制造B 产品多获益8000元,所以生产A 产品对企业较为有利。

技术经济案例分析

案例(一)某造纸厂改、扩建项目技术经济评价本案例仅着眼与研究与改、扩建项目特点有关的技术改造问题。

一.概况某造纸厂是我国25家大型造纸厂之一。

该造纸厂拟进行改、扩建:从国外引进一条年产2.4万吨胶印书刊纸的长同中速抄纸机生产线,并将亚钠法改为硫酸盐法制浆,而且建立碱回收系统.项目与老厂有如下四种相互关系.(1).本项目建成以后需用的电力和蒸汽有正在改\扩建的自备热电站供应,该热电站还将供应老厂所需的蒸汽与电力.(2)由于原料供应的限制,只允许净增产2万吨,即新纸机达产后要停产两台年产0.4万吨的旧纸机.(3).硫酸盐法所制的纸浆除供应新纸机外还供应老厂,碱回收装置也替老厂服务,减少老厂的排污费.(4).碱回收燃烧炉产生的蒸汽可供发电厂发电,而且制成副产品粘合剂出售.二.经济评价鉴于新项目与老厂及其他项目的复杂关系,评价时按以下3项原则进行:1.和节能项目(热电站)合在一起计算造纸厂拟建的热电站,虽是一个独立项目,但实际上和本技术改造项目相互依存,收益和踟躇难以分工,故将二者合在一起作为一个综合体进行计算。

作为综合体计算了总投入的费用,热电站的产出品电和蒸汽除供应本项目所需外,还将用于替换老厂现时的消耗,新替换部门节省下来的费用作为本项目的收益,从生产成本中扣除。

2.纸机酸增量部分的效果该造纸厂是一个经济效益较好的工厂,具有发展前途,不存在关停并转,无须计算改、扩建前后的总经济效果来考察是否值得改造的问题,只计算增量效果即可。

增量是"有项目"和"无项目"对比而言的。

有了本项目,将增产新产品"胶屯书刊纸"24480吨/年,但根据主管部门只允许净增量两万吨的指标精神,新纸机达产后,现有年产4000吨有光纸的两台旧纸机将停产或拆除。

据此,达产前的增量效益就是新纸机开工生产的效益。

达产后增量效益将是新纸机的全效益与停产旧纸机生产效益的差额。

副产品粘合剂的收入是本项目的新增益。

年度销售成本分析

销售成本:产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额

销售成本:

产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额

销售成本:

产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额

销售成本:产品、赠品

年度销售成本分析表

销售收入:单一型号销售额

销售成本:产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额

销售成本:产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额

销售成本:产品、赠品成本、市场

金额单位:人

年度销售成本分析表

销售收入:单一型号销售额。

某知名企业成本分析案例

某知名企业成本分析案例标题:XXX知名企业成本分析案例引言:成本分析是企业经营过程中的重要环节,它不仅可以帮助企业识别成本隐患,找出成本节约的潜力,还可以提升企业的竞争力。

本文以XXX知名企业为例,对其成本分析进行深入研究,通过分析企业的成本结构、成本控制和成本管理等方面,为读者展示该企业在成本管理上的一些成功经验,以及如何通过合理的成本分析来推动企业的可持续发展。

第一部分: 成本分析的背景信息XXX知名企业是一家在全球范围内有影响力的公司,拥有多个子公司和众多的雇员。

该企业的主要业务涵盖电子产品、IT 服务以及软件开发等领域。

公司在多个国家都设有生产基地和销售网络,每年创造了大量的收入。

然而,随着竞争的加剧和市场需求的变化,公司意识到必须优化成本结构,加强成本管控。

第二部分:成本结构分析1. 人力成本在知名企业中,人力成本一直是最重要的成本之一。

通过对公司的薪资水平、福利待遇以及培训费用等进行详细分析,企业可以找到合理的改进措施,如通过优化员工的工作流程、提升员工的技能水平等来提高工作效率,从而降低人力成本。

2. 原材料和供应商成本知名企业的产品离不开高品质的原材料,而原材料的成本占据了整体成本的相当大的比例。

通过与供应商进行合作,并优化供应链管理,知名企业能够获得更好的采购价格和更高的供应稳定性,从而降低原材料和供应商成本。

3. 管理费用管理费用是企业日常运营不可避免的一部分,它包括行政开支、办公设备的购置和维护费用等。

通过合理规划和优化资源配置,企业可以控制管理费用的增长幅度,减少非必要的支出,从而降低整体成本。

第三部分:成本控制与管理1. 环境成本控制随着全球环境问题的日益严峻,知名企业主动承担起环境责任,通过采用清洁能源、减少废物排放等措施,改善环境状况。

尽管这些措施可能增加一部分成本,但它们却可以提高品牌形象,吸引更多环保倡导者的关注,进而提升市场份额和回报。

2. 技术创新成本管理知名企业在软件开发和IT服务等领域具备强大的技术创新能力。

产品收入成本分析可视化看板PPT

2312 2481 3125 2687 2323

历史销售收入对比

峰值收入

峰值收入

峰值收入

2886 项目一

3814 项目二

3968 项目三

90 70 50 30 10

项目 1

项目 2

项目 3

项目 4

明星产品成本分析

¥568 ¥421 ¥680

¥3687

历史销售收入对比

70 50 30 10

产品获利能力

产品销售预估

01 02 03 04 05 06 07 08 09

Simple Analysis

Dummy text ever since the 1500s, when an unknown printer took a galley of type and scrambled it to make a type specimen book. It has survived not only five centuries, but also the leap into electronic typesetting.

20%

KEYWORDS

Vivamus quam dolor, tempor ac gravida sit amet, porta fermentum.

90

70

50

30

10 项目 1

项目 2

项目 3

项目 4

历史销售收入对比

峰值收入

峰值收入

峰值收入

2886 项目一

3814 项目二

3968 项目三

There are many variations of the new passages of the lorem but There are many variations of the new passages of the lorem but There are many variations of the new passages of the lorem but There are many variations of the new passages of the lorem but

案例1本量利分析案例[宝典]

【案例1】本量利分析案例安徽兴皖企业生产一种产品,假定产销一致,不考虑期间费用。

第一年资料:产销1 000件,单位售价100元,单位变动成本50元,固定成本总额30 000元,年营业利润为20 000元。

按变动成本法编制的利润表如表4—3所示。

表4—3 利润表单位:元单位息税前利润=20 000/1 000=20(元)第二年资料:产销800件,售价不变,销售收入80000元;总成本70000元,营业利润10000元。

根据第二年资料,可计算出:单位生产成本=70000/800=87.5(元)单位息税前利润=10000/800=12.5(元)上列资料表明:第二年单位生产成本提高7.5元,单位息税前利润下降7.5元,息税前利润总额减少10000元。

下面我们对第二年资料进行分析:首先用传统方法分析该产品成本降低额和降低率:产品成本降低额=(80×800)一70 000= 一6 000(元)(超支)产品成本降低率= —6 000/(80×800)=一9.375%再分析息税前利润减少10 000元的原因:由于成本变动的影响=单位生产成本降低额×本年产销量= 一7.5×800=一6 000(元)(超支)由于产销量变动的影响=基期单位息税前利润×产销量变动数=20×(一200)= 一4 000(元)(减少)结论:第二年成本比第一年成本超支6 000元,超支率9.375%。

息税前利润减少10 000元,是由于成本超支使息税前利润减少6 000元,产销量减少200件使息税前利润减少4 000元,故营业利润总额减少l0000元。

下面我们再用本量利分析原理对第二年的情况进行分析:首先列出第二年按变动成本法编制的利润表见表4—4所示。

表4—4 利润表单位:元成本总额亦未变。

按传统方法说成本超支9.375%是不符合实际情况的。

下面再分析息税前利润减少10000元的原因。

本量利分析 案例ppt课件

本章主要内容: 1、盈亏临界分析 2、本量利分析 3、敏感分析 4、本量利分析在经营中的应用

1

第一节 盈亏临界点的分析

• 所谓盈亏临界点,是指企业经营达到不盈 不亏状态时的销售量。

• 企业的销售收入扣减变动成本总额以后得 到的“贡献毛益”,如果刚好可以补偿固 定成本,则企业处于不盈不亏状态,此时 的销售量就是盈亏临界点,也叫保本点。

100000 2 40000 100000

1.60(元)

固定成本的最大允许值 FCmax V (Sp VC) 100000(2 1.2) 80000(元)

销售量的最小允许值

VCmin

FC Sp VC

40000 2 1.2

50000(件)

销售单价的最小允许值

SPmin

固定成本总额

– 即 VBE= SP-VC = 单位贡献毛益

固定成本总额

–

=

贡献毛益率

贡献毛益总额

– 其中,贡献毛益率=

=

销售总收入

V×SP- V×VC

V×SP

SP-VC

–

=

=1-变动成本率

SP

4

– [例3-1] 设某产品售价为10元/件,单位变动成 本为6元/件,相关固定成本为4 000元

– 单位贡献毛益=10-6=4(元/件) – 贡献毛益率=4/10×100%=40%

16

• 第三步,计算以联合单位表示的盈亏临界点

•

达到盈亏临界点的联合单位=

固定成本总额

一个联合单位的贡献毛益

• 第四步,按照各产品在联合单位中的组合比例,计算 各单位应实现的销售量

17

产品 销售比 单位贡献毛益(元)

销售收入成本对比分析表

8月份 9月份 10月份 11月份 12月份

0.00 0.00 0.0%

0.00

0.00

0.00

0.00

0.0%

0.0%

销售成本率

趋势图

0.00 0.00 0.0%

销售成本率

0.00 0.00 0.0%

合计

0.00 0.00 0.00 0.00 0.00 0.0%

10 11 12

100.0% 80.0% 60.0% 40.0% 20.0% 0.0%

1 2 3 4 5 6 7 8 9 10 11 12

产品名称

G

收入、成本、 数量对比图

项目 销售收入 销售成本 销售数量 销售单价 单位成本 销售成本率

1月份

0.00 0.00 0.0%

销售收入

销售成本

1.20

1.00

0.80

0.60

0.40

0.20

0.00

2月份

0.00 0.00 0.0%

销售数量

0.0%

销售收入

销售成本

销售数量

1.20

1.00

0.80

0.60

0.40

0.20

0.00 1 2 3 4 5 6 7 8 9 10 11 12

销售单价

单位成本

1.00 0.90 0.80 0.70 0.60 0.50 0.40 0.30 0.20 0.10 0.00

1 2 3 4 5 6 7 8 9 10 11 12

项目 销售收入 销售成本 销售数量 销售单价 单位成本 销售成本率

1月份

0.00 0.00 0.0%

2月份

3月份

4月份

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6000.0% 4000.0%

200.00

2000.0%

100.00

0.00 1 2 3 4 5 6 7 8 9 10 11 12

0.0% 1 2 3 4 5 6 7 8 9 10 11 12

产品名称

B

收入、成本、 数量对比图

项目 销售收入 销售成本 销售数量 销售单价 单位成本 销售成本率

1月份 322.35 35.58 17.59 18.33 2.02

78.2%

7月份 755.45 533.02 4.85 155.81 109.94

70.6%

8月份 7.16

223.48 18.18 0.39 12.29

3122.1%

销售单价

单位成本

9月份

10月份

474.36

71.08

313.59

233.38

18.89

17.26

25.11

4.12

16.60

13.52

11.0%

2月份 726.48 12.53 6.02 120.77 2.08

1.7%

3月份

4月份

598.31

61.04

510.82

231.54

0.76

13.53

792.31

4.51

676.45

17.12

85.4%

379.3%

单价、成本 对比图

销售收入

销售成本

销售数量

1000.00 800.00 600.00 400.00 200.00

22.98

37.77

133.8%

93.4%

7月份 629.03 503.66 14.42 43.63 34.93

80.1%

8月份 436.67 37.83 5.62 77.66 6.73

8.7%

9月份

10月份

967.93

928.58

270.24

232.46

17.82

4.06

54.33

228.67

15.17

1400.00 1200.00 1000.00 800.00 600.00 400.00 200.00

0.00 1

5月份 324.28 413.11 5.59 58.04 73.93

127.4%

6月份 242.77 762.59 7.24 33.54 105.37

314.1%

销售单价

23456

7月份 368.46 111.12 8销售收入

销售成本

销售数量

销售单价

单位成本

销售成本率

1200.00 1000.00 800.00 600.00 400.00 200.00

0.00

1 2 3 4 5 6 7 8 9 10 11 12

800.00 700.00 600.00

10000.0% 8000.0%

500.00 400.00 300.00

43.5%

销售成本率

12月份 294.19 310.04 18.21 16.15 17.02

105.4%

合计 5789.76 4808.32 130.65 44.32 36.80

44.75

254.07

568.86

585.35

17.71

15.17

12.75

0.18

29.03

3.51

14.35

37.50

45.91

8074.4%

129.2%

1307.9% 单价、成本 对比图

日期:

日期:

5月份

6月份

150.09

635.01

200.79

593.01

8.74

15.70

17.18

40.45

被审计单位名 称所:属时期或截 至时间:

产品名称

A

收入、成本、 数量对比图

项目 销售收入 销售成本 销售数量 销售单价 单位成本 销售成本率

分产品销售收入、成本分析表

1月份 46.30

442.41 13.47 3.44 32.85

955.6%

查验人员:

复核人员:

2月份

3月份

4月份

3.15

440.26

3000.0%

2000.0%

1000.0%

0.0% 1 2 3 4 5 6 7 8 9 10 11 12

分产品销售收入、成本分析表

被审计单位名

称所:属时期或截

查验人员:

日期:

至时0间.0:0

复核人员: 0.00

日期:

1 2 3 4 5 6 7 8 9 10 11 12

1 2 3 4 5 6 7 8 9 10 11 12

47.3%

3月份

4月份

938.64

70.93

730.66

249.35

15.00

1.07

62.56

66.54

48.70

233.92

77.8%

351.6%

单价、成本

对比图

销售收入

销售成本

销售数量

1200.00 1000.00 800.00 600.00 400.00 200.00

0.00

1 2 3 4 5 6 7 8 9 10 11 12

57.25

27.9%

25.0%

销售成本率 趋势图

11月份 844.59 113.05 1.15 731.99 97.98

13.4%

共7页第1页

索金引额号单:位:人 民币元

12月份

合计

468.83

5595.19

679.44

4481.17

13.98

140.59

33.53

39.80

48.60

31.87

144.9%

66.1%

328.3%

销售成本率 趋势图

11月份 748.10 400.80 16.54 45.22 24.23

53.6%

12月份 649.50 301.40 5.01 129.64 60.16

46.4%

合计 5685.90 3297.95 145.91 38.97 22.60

58.0%

销售成本率

4000.0%

共7页第2页

0.0%

索金引额号单:位:人 民币元

1 2 3 4 5 6 7 8 9 10 11 12

产品名称

C

收入、成本、 数量对比图

项目 销售收入 销售成本 销售数量 销售单价 单位成本 销售成本率

1月份 925.40 44.08 0.78

1182.90 56.35

4.8%

2月份 773.89 365.71 18.00 43.00 20.32

30.2%

8月份 3.30

648.85 12.40 0.27 52.32

19644.6%

单位成本

9月份

10月份

67.57

799.39

60.47

685.98

14.63

14.74

4.62

54.24

4.13

46.54

89.5%

85.8% 销售成本率

趋势图

11月份 980.94 426.35 14.63 67.03 29.13

0.00

1 2 3 4 5 6 7 8 9 10 11 12

900.00 800.00 700.00 600.00 500.00 400.00 300.00 200.00 100.00

0.00

5月份 818.39 146.94 15.28 53.55 9.61

18.0%

6月份 453.67 354.87 12.00 37.79 29.56