钢铁产品产量简单预测.

金属冶炼中产品产量预测的数学建模方法

冶金冶炼M etallurgical smelting 金属冶炼中产品产量预测的数学建模方法宋继凯(甘肃省天水市卫生学校,甘肃 天水 741000)摘 要:传统的金属冶炼产品产量预测方法主要通过对历史数据的统计处理,总结数据之间的规律实现产量预测。

在预测时考虑的因素过少,导致预测结果误差较大、预测耗时长。

针对上述问题,研究金属冶炼中产品产量预测的数学建模方法。

使用聚类算法识别金属冶炼过程中的不同工况后,使用灰色预测模型根据不同工况下影响产品产量的指标进行预测。

将预测值作为神经网络输入,利用数据样本训练神经网络后,完成产品产量预测模型构建,实现 对产品产量的准确预测。

对比实验结果表明,应用研究的预测方法的预测精度更高,且预测效率至少提升了65.2%,具有优越性。

关键词:金属冶炼;产品产量;预测;数学建模;神经网络中图分类号:TP343.7 文献标识码:A 文章编号:1002-5065(2021)06-00011-2Mathematical modeling method of product output prediction in metal smeltingSONG Ji-kai(Tianshui Health School of Gansu Province,Tianshui 741000,China)Abstract: The traditional method of output prediction of metal smelting products is mainly based on the statistical processing of historical data, summarizing the rules between the data to achieve output prediction. Too few factors are considered in the prediction, resulting in large prediction error and long prediction time. In view of the above problems, the mathematical modeling method of product output prediction in metal smelting is studied. After using clustering algorithm to identify different working conditions in metal smelting process, the grey prediction model is used to predict the indexes that affect the product output under different working conditions. The predicted value is taken as the input of neural network, and the neural network is trained by data samples to complete the construction of product output prediction model, so as to realize the accurate prediction of product output. The experimental results show that the prediction accuracy of the application research method is higher, and the prediction efficiency is improved by at least 65.2%.Keywords: metal smelting; product output; prediction; mathematical modeling; neural network金属冶炼是金属生产中的重要一环,金属冶炼的效果不仅影响金属的产量,也对金属冶炼厂的经济效益、生态效益有深远影响。

钢铁行业钢铁产量变化趋势分析

钢铁行业钢铁产量变化趋势分析钢铁是国民经济中极其重要的基础性产业,是国家经济发展和国防建设的重要支撑。

钢铁产量的变化趋势不仅反映了钢铁行业的发展状况,也是宏观经济运行的晴雨表之一。

本文将分析过去几年中国钢铁行业钢铁产量的变化趋势,探究钢铁产量变化的原因,并对未来的发展进行展望。

一、过去几年中国钢铁产量的变化趋势近年来,中国钢铁行业面临着国内外市场需求减弱、落后产能过剩、生产成本上升等多重压力。

然而,尽管如此,中国钢铁产量在过去几年中保持着较快的增长。

数据显示,2019年中国钢铁总产量为8.32亿吨,同比增长7.8%。

其中,粗钢产量为9.90亿吨,同比增长8.3%;钢材产量为1.28亿吨,同比增长14.4%。

但是,2020年新冠疫情对全球经济造成巨大冲击,也让钢铁行业遭受到了前所未有的困难。

2020年钢铁产量为10.35亿吨,同比增长5.2%。

虽然增长仍在,但是增速已经明显下降。

二、钢铁产量变化的原因分析1.内外部市场需求变化中国钢铁行业的发展与内外部市场需求密切相关。

近年来,国内经济发展放缓,钢铁行业面临着市场需求减弱的问题。

同时,在国际市场上,美国等国家采取了贸易保护主义政策,中国钢铁出口面临着更大的阻力,这也导致了钢铁行业的生产压力逐渐加大。

2.过剩产能严重我国过剩产能始终是制约钢铁行业可持续发展的最大问题之一。

过去几年中,我国钢铁总产能已经明显过剩,产能利用率低下。

随着环保政策的逐步加强,一批落后产能不断被淘汰,但是仍有部分落后产能得以保留,导致行业内部竞争加剧。

3.生产成本上升随着环保政策的不断加强,以及原材料、动力等生产成本的不断上升,使得钢铁行业面临着越来越大的压力。

钢铁行业的盈利能力明显下降,对企业的运营和发展造成了很大的影响。

三、未来发展展望尽管上述压力日益增加,但是中国钢铁产量目前仍然处于全球领先地位。

中国钢铁行业在未来仍有很大的发展潜力。

1. 去产能取得明显效果近年来,国家对于钢铁行业的去产能政策取得了较为明显的效果。

钢铁行业深度研究及市场前景预测分析

钢铁行业深度研究及市场前景预测分析钢铁行业作为国民经济的重要基础产业,对于国家的现代化建设和经济发展起着举足轻重的作用。

近年来,随着全球经济形势的变化、技术的不断进步以及环保要求的日益严格,钢铁行业面临着诸多挑战与机遇。

一、钢铁行业的发展现状从产量方面来看,全球钢铁产量在过去几十年中呈现出持续增长的态势。

中国作为世界上最大的钢铁生产国,其产量占据了全球的半壁江山。

然而,随着国内经济结构的调整和去产能政策的实施,钢铁产量的增长速度有所放缓。

在技术水平上,钢铁行业不断取得新的突破。

例如,先进的炼铁、炼钢技术的应用,提高了生产效率和产品质量。

同时,智能制造在钢铁生产中的应用也越来越广泛,实现了生产过程的自动化和智能化控制。

市场需求方面,建筑、汽车、机械制造等行业是钢铁的主要消费领域。

随着基础设施建设的推进和制造业的发展,对钢铁的需求保持稳定。

但在不同地区和不同行业之间,需求的增长速度和结构存在一定的差异。

二、钢铁行业面临的挑战环保压力是当前钢铁行业面临的重要挑战之一。

钢铁生产过程中会产生大量的污染物,如废气、废水和废渣。

为了满足日益严格的环保要求,钢铁企业需要投入大量的资金进行环保设备的升级和改造,这无疑增加了企业的成本。

原材料价格的波动也给钢铁企业带来了较大的经营风险。

铁矿石、煤炭等原材料价格的不稳定,使得钢铁生产成本难以控制,进而影响企业的利润。

市场竞争日益激烈,不仅国内企业之间竞争激烈,国际市场上的竞争也愈发残酷。

一些新兴经济体的钢铁产业迅速崛起,加剧了全球钢铁市场的竞争格局。

三、钢铁行业的发展机遇尽管面临诸多挑战,但钢铁行业也迎来了一些机遇。

随着新能源汽车、高端装备制造等新兴产业的发展,对高品质、高性能钢铁产品的需求不断增加,为钢铁企业提供了新的市场空间。

“一带一路”倡议的推进,为钢铁行业带来了国际合作的机会。

中国钢铁企业可以通过参与沿线国家的基础设施建设,拓展海外市场,实现产能的国际合作与转移。

全球和中国粗钢产量及中国钢铁行业趋势分析

全球和中国粗钢产量及中国钢铁行业趋势分析一、粗钢定义及分类粗钢即较粗的钢,是铁水经过加工、添加合金、碳等元素浇注成型后的成品,是指全国钢铁行业可以向社会提供的最终钢材加工原料。

其主要用途是作为原料,制成各种规格的板材、管材、条钢、线材、铸件等。

其性能由钢中所含的合金元素及制造工艺决定。

根据冶炼方法的不同,可分为转炉钢、电弧炉钢、感应电炉钢和其它炉钢。

二、全球粗钢产量分析2016年以来全球粗钢产量增长迅速,到2019年增长至18.699亿吨,同比增长3.4%。

2020年由于受到新冠疫情的影响,全球粗钢产量上升趋势被打断,粗钢产量为18.64亿吨,同比下降0.3%。

中国的粗钢产量达到10.53亿吨,同比提高5.2%,占全球粗钢产量的56.5%,居世界首位。

印度的粗钢产量为9960万吨,同比下降10.6%;日本的粗钢产量为8320万吨,同比下降16.2%。

2020年亚洲地区全年粗钢产量达到13.749亿吨,同比提高1.5%;欧盟地区全年粗钢产量为1.388亿吨,同比下降11.8%;独联体地区全年粗钢产量为1.02亿吨,同比提高1.5%;中东地区全年粗钢产量为4540万吨,同比提高2.5%;南美地区全年粗钢产量为3820万吨,同比下降8.4%;非洲地区全年粗钢产量为1720万吨,与去年持平;大洋洲地区全年粗钢产量为610万吨,同比下降1.4%。

三、中国粗钢产量分析2020年中国复工复产及时迅速,GDP首次突破100万亿元大关。

钢铁产业作为经济风向标反映着一年来我国复工复产的努力。

2020年中国钢铁生产保持平稳,产量继续增长。

官方数据显示,2020年,中国粗钢产量10.53亿吨,同比增长5.2%,首次突破10亿吨大关。

中国粗钢产量最高的省份为河北省,产量达到34976.95万吨,远高于其他省份;其次为江苏省,产量为12108.2万吨;第三为山东省,产量为7993.51万吨;第四为辽宁省,产量为7609.4万吨;第五为山西省,产量为6637.78。

2017-2021年钢铁行业的预测分析

2017-2021年中国炼铁行业发展及预测分析一、有利因素(一)“一带一路”将带来钢铁的需求国家将“一带一路”建设作为新时期中国对外开放和经济外交的顶层设计,未来也将会加强引导推动,进一步扩大对外开放。

“一带一路”是以基础设施建设项目为优先实施对象,“一带一路”的推进将有效拉动我国钢铁产品直接或间接的出口市场增长。

(二)“十三五”时期国内钢铁需求上升“十三五”时期我国加快城市地下管网建设、加速推进PPP基础设施项目,基础设施建设推进将带动制造业温和回升,民间投资有望继续企稳回升,将有利于拉动钢铁消费需求。

二、不利因素(一)供给侧改革要求钢铁行业去产能我国钢铁产能严重过剩己经成为政府和市场的共识,中央及相关部口也出台了一系列政策来控制和压缩钢铁产能。

2016年2月份,国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》6号文,明确5年时间化解钢铁过剩产能1到1.5亿吨。

截止2016年12月20日,全国合计去产能炼铁4,726.61万吨。

自2017年1月1日起,国家发展改革委、工业和信息化部联合出台的《关于运用价格手段促进钢铁行业供给侧结构性改革有关事项的通知》正式实施,对钢铁行业将实行更加严格的差别电价政策和基于工序能耗的阶梯电价政策,电价杠杆的实施将加快落后产能淘汰。

(二)资源和环境压力大近年来,随着环境的日益恶化,作为高能耗、高物耗和高污染的典型代表,炼铁行业受到了严重的打压。

而由于技术、管理等方面的落后,炼铁行业一直是“三高”患者,更是在清洁生产方面距离世界平均先进水平仍有不小的差距。

同时,低附加值钢铁产品更是突出体现了“三高”问题,可以说,目前我国炼铁行业不符合走新型工业化道路和可持续发展战略的要求。

(三)原料进口依存度过高我国铁矿石储量少,且矿石中有效成分含量较低,开采方式落后等导致我国钢铁行业原材料严重不足。

而且,随着高炉设备逐步换代,对铁矿石原料精度要求更高,又进一步提高了我国钢铁产业铁矿石的进口依存度。

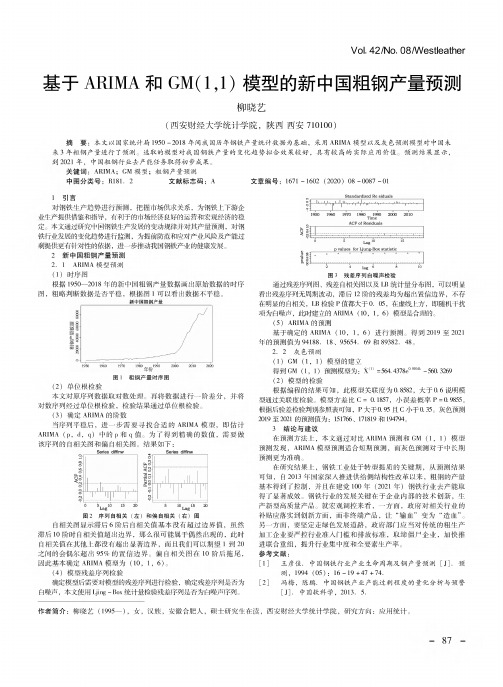

基于arima和gm(1,1)模型的新中国粗钢产量预测

Vol. 42/No . 08/Westleather基于ARIMA 和GM (1,1)模型的新中国粗钢产量预测柳晓艺(西安财经大学统计学院,陕西西安710100)摘 要:本文以国家统计局1950 -2018年间我国历年钢铁产量统计数据为基础,采用ARIMA 模型以及灰色预测模型对中国未来3年粗钢产量进行了预测。

选取的模型对我国钢铁产量的变化趋势拟合效果较好,具有较高的实际应用价值%预 结果 , 2021年,中国粗钢行业去产能任务取 成果。

关键词:ARIMA ; GM 模型;粗钢产量预测中图分类号:R181. 2 文献标志码:A 文章编号:1671 -1602 (2020) 08 -0087 -011引言铁生产趋势 测,把握市场供求关系,为钢铁上下游企生产提供借鉴和指导,有利于的市场经济良好的运营和宏观经济的稳 定。

本文 研究中国钢铁生产发展的变动规 产量预测,对钢铁行业发展的变化趋势进行监测,为提前防范和应对产业风险及产能过 提供更有 的依据,进_步 铁产业的健康发展%2新中国 产量预测2.1 ARIMA 模型预(1) 序图1950—2018年的新中国粗钢产量数 原始数据的时序图,粗略判断数据是否平稳, 图1 看 数 稳。

新中国粗钢产量图1粗钢产量时序图(2) 单位根检验文对原序列数 数 % 数 一阶差分,并将对数序列经过单位根检验,检验结果 单位根检验。

(3) 定ARIMA 的阶数序列平稳后,进一步需 合适的ARIMA 模型,即 -ARIMA (p ,S ,q )中的p 和q 值。

为了得到精确的数值,需 〔该序列的 关图和 关图。

结果如下:和偏自相关(右)图图2序列自相关(左)关图 滞后6阶后 关值 有超过边界值,虽然滞后10 关值超出边界,那么很可能属于 的,此时关值在 上都没有超 边界,而且 1到20间的会 超出95%的 边界% 关图在10 后拖尾,因此 定ARIMA 模型为(10,1,6)%(4)模型残差序列检验定模型后需要对模型的残差序列进行检验,确定残差序列是否为白噪声,本文Ljing-Box 纟检验残差序列是否为白噪声序列。

钢材市场需求预测及发展战略建议

钢材市场需求预测及发展战略建议钢材市场是一个重要的基础材料市场,广泛应用于建筑、工程机械、汽车制造、能源等行业。

钢材市场的需求预测对于钢铁企业的发展至关重要。

本文将对钢材市场需求进行预测,并提出相应的发展战略建议。

首先,钢材市场需求预测需要考虑宏观经济因素。

当前全球经济增长依然面临不确定性,贸易保护主义抬头,国际贸易局势动荡不安。

此外,环境保护和能源节约等问题也将对钢材市场需求产生影响。

因此,在预测钢材市场需求时,需要综合考虑宏观经济环境、国际贸易政策和环境等因素。

其次,钢材市场需求预测还需要考虑市场区域差异。

由于各地区经济发展水平和需求结构存在差异,不同地区的钢材市场需求也有所不同。

钢材企业可以通过市场调研和需求分析,针对不同地区的需求特点开发适合的产品和服务,以满足当地市场需求。

钢材市场的发展战略建议如下:首先,要加强产品创新和质量提升。

随着科技的进步和市场竞争的加剧,消费者对钢材产品的要求也在不断提高。

钢材企业应加强研发力度,提升产品质量,开发具有竞争优势的高端产品,满足市场需求。

其次,要加强市场开拓和品牌建设。

钢材企业应积极开拓国内外市场,建立起良好的销售渠道和服务体系。

同时,要注重品牌建设,提升企业的知名度和声誉,增强市场竞争力。

再次,要加强与上下游产业链的合作。

钢材产业是一个庞大的产业链,与原材料供应商、工程承包商、建筑企业等上下游企业存在紧密联系。

钢材企业应积极寻求与上下游企业的合作机会,共同开展产品研发、营销活动等,实现共赢发展。

最后,要注重环境保护和可持续发展。

作为重要的基础材料产业,钢材生产对环境造成一定的影响。

钢材企业应加强环保意识,采取环保措施,提高资源利用效率,推动绿色发展,以适应社会的需求和国家的政策要求。

综上所述,钢材市场需求预测和发展战略建议是一个复杂的系统工程,需要综合考虑宏观经济、市场区域差异、产品创新、市场开拓、合作发展、环境保护等多个因素。

钢材企业应根据市场需求变化,不断调整战略,做出灵活应对,以实现可持续发展。

2050热轧的产量 -回复

2050热轧的产量-回复以2050年热轧钢产量为主题,让我们一步一步回答。

第一步:引言(大约200字)随着全球经济的快速发展和城市化进程的加速,对热轧钢的需求在不断增长。

热轧钢是一种优质、多功能的材料,广泛应用于建筑、汽车、航空航天等领域。

热轧钢的产量对经济的繁荣和发展起着重要的推动作用。

本文将回答2050年热轧钢的产量预测以及相关因素的影响。

第二步:当前热轧钢产量的情况(大约300字)目前,全球热轧钢产量已经达到了一个相当大的规模。

根据国际钢铁协会的数据,2019年全球热轧钢产量约为16亿吨,其中中国占据了大部分份额。

中国是世界上最大的热轧钢生产国,其产量占全球总产量的一半以上。

其他重要的热轧钢生产国包括日本、印度和韩国。

第三步:预测2050年热轧钢产量的方法(大约300字)预测2050年热轧钢产量是一个复杂的任务,需要考虑多个因素的影响。

首先,经济发展水平是一个重要的因素。

随着全球经济的增长,对热轧钢的需求也会相应增加。

其次,城市化进程的推进将带来更多对热轧钢的需求,包括住宅建设、基础设施建设等。

第三,新兴行业的发展也将对热轧钢的产量产生影响,例如可再生能源、电动汽车等。

为了预测2050年热轧钢产量,可以通过建立数学模型进行模拟计算。

模型可以考虑以上的因素,并结合历史数据和趋势进行分析,从而得出一个相对准确的预测结果。

当然,预测仅仅是一种估计,受到诸多不确定性因素的影响。

第四步:2050年热轧钢产量的预测结果(大约400字)根据一些经济学家和行业专家的预测,到2050年,全球热轧钢产量有望进一步增加。

其中,中国仍然将是全球热轧钢的主要生产国。

根据当前的经济增长趋势和城市化进程的速度,中国的热轧钢产量可能会继续保持相对稳定的增长。

同时,其他发展中经济体的热轧钢需求也有望增加。

此外,一些新兴技术和产业的发展可能会对2050年热轧钢产量产生影响。

例如,不锈钢和高强度钢的需求可能会增加,促使热轧钢的产量增加。

钢铁行业2024年钢铁生产计划

加强市场调控,稳定市场 价格

05

钢铁企业应对策略

提升技术创新能力

加大研发投入,提高技术 水平

加强与高校、科研机构的 合作,推动技术成果转化

引进先进技术和设备,提 高生产效率和产品质量

培养和引进高素质人才, 提升企业创新能力

加强环保治理和节能减排

提高环保意识,加强环保设施建设

02

03 市场趋势:钢铁企业应关注市场趋 势,如智能化、数字化、绿色化等

竞争策略:钢铁企业应制定相应的竞争 策略,如成本控制、品牌建设、客户服 务等

04

05 风险管理:钢铁企业应加强风险管理, 如原材料价格波动、市场需求变化等

钢铁企业可持续发展路径探讨

添加 绿色低碳发展:减少碳排放,提 标题 高能源利用效率

钢铁行业2024年 钢铁生产计划

汇报人:XX

目录

01 单 击 添 加 目 录 项 标 题 02 钢 铁 行 业 概 况

03 04 2 0 2 4 年 钢 铁 生 产 计 划 背景

2024年钢铁生产计划 内容

05 钢 铁 企 业 应 对 策 略

06 未 来 展 望

01

添加章节标题

02

钢铁行业概况

市场需求对钢铁生产计划的影响

市场需求: 2024年钢铁需 求预计增长

生产计划:根 据市场需求调 整钢铁生产计 划

影响因素:市 场需求变化、 原材料价格波 动、政策法规 等

应对措施:加强 市场调研,及时 调整生产计划, 提高生产效率, 降低成本。

01

02

03

04

钢铁企业自身发展需求

优化产品结构,提高产品 质量

环保要求提高:钢铁行业将 面临更加严格的环保要求, 需要加大环保投入

钢铁产品产量简单预测.

钢铁产品产量简单预测导读:近几年我国钢铁产量增长极为迅速,年均产量增长速度在20%左右,2001年我国生铁和钢的产量均在1.5亿吨左右,2003年和2005年我国粗钢产量分别突破2亿吨和3亿吨,2006年再次突破4亿吨。

2006年全国累计生产生铁40416.7万吨,较上年增加6676万吨,同比增近几年我国钢铁产量增长极为迅速,年均产量增长速度在20%左右,2001年我国生铁和钢的产量均在1.5亿吨左右,2003年和2005年我国粗钢产量分别突破2亿吨和3亿吨,2006年再次突破4亿吨。

2006年全国累计生产生铁40416.7万吨,较上年增加6676万吨,同比增长19.8%;生产粗钢41878.2万吨,较上年增加6533万吨,同比增长18.5%。

而2007年一季度我国粗钢产量达到11470.41万吨,同比增加2092万吨,同比增长22.3%,生铁产量为10852.13万吨,同比增加1786.02万吨,同比增长19.7%。

我国的钢铁产量大幅增长主要来自于国内钢铁企业的大规模扩建,但同时也受到国内需求水平、进出口情况及原料供给情况的影响。

下面就近几年我国钢铁产量水平做以简单的分析估算。

推动这几年国内钢铁产量快速增长的最主要原因就是钢铁产能规模的扩张。

受国内需求拉动,从2001年开始,我国钢铁企业扩建规模加速,国内钢铁产能处于持续高速增长状态,每年产能增长幅度不断扩大,2003年以后每年新增产能都在5000万吨以上。

2000年时,国内高炉生铁产能只在16400万吨,粗钢产能在17100万吨。

而到2005年底,国内高炉生铁产能已达到38600万吨,较2000年增加22200万吨;粗钢产能达到42900万吨,较2000年增加25800万吨。

2006年我国钢铁产能处于本轮扩建的高峰期,当年新增生铁产能和粗钢产能均为6200万吨,截止到2006年底,国内高炉生铁产能达到44800万吨,粗钢产能达到49100万吨。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

钢铁产品产量简单预测导读:近几年我国钢铁产量增长极为迅速,年均产量增长速度在20%左右,2001年我国生铁和钢的产量均在1.5亿吨左右,2003年和2005年我国粗钢产量分别突破2亿吨和3亿吨,2006年再次突破4亿吨。

2006年全国累计生产生铁40416.7万吨,较上年增加6676万吨,同比增近几年我国钢铁产量增长极为迅速,年均产量增长速度在20%左右,2001年我国生铁和钢的产量均在1.5亿吨左右,2003年和2005年我国粗钢产量分别突破2亿吨和3亿吨,2006年再次突破4亿吨。

2006年全国累计生产生铁40416.7万吨,较上年增加6676万吨,同比增长19.8%;生产粗钢41878.2万吨,较上年增加6533万吨,同比增长18.5%。

而2007年一季度我国粗钢产量达到11470.41万吨,同比增加2092万吨,同比增长22.3%,生铁产量为10852.13万吨,同比增加1786.02万吨,同比增长19.7%。

我国的钢铁产量大幅增长主要来自于国内钢铁企业的大规模扩建,但同时也受到国内需求水平、进出口情况及原料供给情况的影响。

下面就近几年我国钢铁产量水平做以简单的分析估算。

推动这几年国内钢铁产量快速增长的最主要原因就是钢铁产能规模的扩张。

受国内需求拉动,从2001年开始,我国钢铁企业扩建规模加速,国内钢铁产能处于持续高速增长状态,每年产能增长幅度不断扩大,2003年以后每年新增产能都在5000万吨以上。

2000年时,国内高炉生铁产能只在16400万吨,粗钢产能在17100万吨。

而到2005年底,国内高炉生铁产能已达到38600万吨,较2000年增加22200万吨;粗钢产能达到42900万吨,较2000年增加25800万吨。

2006年我国钢铁产能处于本轮扩建的高峰期,当年新增生铁产能和粗钢产能均为6200万吨,截止到2006年底,国内高炉生铁产能达到44800万吨,粗钢产能达到49100万吨。

而按我们统计,2007年国内仍将有6100万吨生铁产能和6500万吨的粗钢产能计划投产,预计到今年底国内生铁和粗钢产能将分别会达到50900万吨和55600万吨规模。

2008年国内新建产能虽然有一定减少,但仍保持较大规模,当年预计可新增生铁产能5100万吨,命名国内有效生铁产能达到5.6亿吨;新增炼钢产能5300万吨,国内粗钢有效产能将达到6.09亿吨。

此外,2009-2012年国内还有1.2亿吨的钢铁项目计划建成,考虑到受形势压力影响,届时部分项目可能推迟或取消,并且那时许多落后产能可能已被淘汰,所以预计到2010年我国生铁产能在6.2亿吨,粗钢产能在6.7亿吨。

从对我国钢铁产能增长情况的简单分析可见, 2003年到2008年,我国每年新增钢铁产能都在5000万吨以上,其中2004-2007年增长最为猛烈,这也是我国钢铁产能扩张的高峰期,这种大规模增长将持续到2009年以后才会慢下来,这也就意味着这期间国内钢铁产量将持续保持高增长态势。

根据我们对前几年国内钢铁产能对应钢铁产量情况测算,目前国内已建成产能的平均产能发挥效率一般在95%。

如2005年国内生铁产能为3.86亿吨,2006年这部分产能发挥效率为95%,对应产量为36700万吨,2006年当年国内新增生铁产能6200万吨,因各项目投产时间不同,新增产能在当年只能发挥60%的水平,即3700万吨,两项相加2006年国内生铁产量水平在4.04亿吨,基本与当年实际产量相当。

而由于我国废钢资源量不足,我国粗钢生产主要依靠生铁,因而生铁产量是基础产量,对应粗钢产量可以用高于生铁产量2500万吨左右进行估算。

按以上方法我们对今后几年国内钢铁产量进行一个简单的测算。

2006年国内生铁产能为4.48亿吨,2007年这部分产能发挥效率为95%,对应产量为42700万吨,2007年当年国内新增生铁产能6100万吨,其中下半年投产4000万吨产能,所占比例较大,所以新增产能在2007年只能发挥50%的水平,即3100万吨,两项相加2007年国内生铁产量水平在4.6亿吨,对应粗钢水平在4.9亿吨,较2006年增加7000万吨产量,同比增长16%。

同理,2007年国内生铁产能为5.09亿吨,2008年这部分产能发挥效率为95%,对应产量为48500万吨,2008年当年国内新增生铁产能5100万吨,按新增产能在2008年发挥50%的水平,即2500万吨,两项相加2008年国内生铁产量水平在5.1亿吨,对应粗钢水平在5.4亿吨,较2007年增加5000万吨,同比增长10%。

当然,这个测算只是按产能正常发挥水平计算的,实际上我国钢铁产量还受到原料供应和需求形势影响。

首先从钢铁生产所需的废钢、矿石、焦炭三大原料供应上看,废钢方面,由于我国废钢历史积累量较少,社会可回收废钢量有限,因而废钢供给存在较大缺口,但这种缺口可以通过多吃生铁来弥补。

焦炭方面,国内焦炭产能目前已达到3.6亿吨,并且仍在扩张,就焦炭产能本身已可以满足国内钢铁生产需要,但影响焦炭产量的主要因素是焦煤供应。

焦煤做为一个稀缺煤种,供求一直很紧张,这种局面仍会持续几年。

不过我国焦炭生产所需要的煤炭基本是依靠国内供应,而这几年国内煤炭产量持续保持着增长势头,同时国内焦化企业炼焦技术也在提高,特别是许多耗焦煤比重较大的小焦炉不断被淘汰,因而国内焦炭生产所需要的焦煤虽然供应仍会紧张,但总体上仍能满足生产需要。

矿石方面,我国矿石供应来源分两部分。

从国内矿石供应情况看,前些年紧张的矿石供应刺激了国内铁矿产能的扩张,许多企业都在扩大矿山建设的投资,2005-2006年,国内每年新投产矿山的矿石产能都在3000-4000万吨,再加上老矿山也纷纷进行挖潜改造,国内铁矿石产量增长迅速,其中国家统计的2006年原矿石产量同比增长达38%。

考虑到国家统计数据不完全,我们通过生铁产量对应矿石消耗量,再减去进口矿石量就可得出每年国内成品矿石产量水平,按此方法可得,2006年我国成品矿石产量在3.1亿吨,较2005年增加近7000万吨。

可以说从2005年开始,国内矿石产能进入释放期。

按我们不完全统计,目前国内在建拟建的铁矿山原矿石产能在1.4亿吨左右,其中2007年国内计划投产的项目包括唐钢司家营矿一期、攀钢白马矿山一期、南山高村、霍邱草楼、大红山铁矿、孟家沟等,新增矿石产能在3500万吨,加上其它矿山扩建,预计2007年国内可新增矿石产能5000万吨左右。

而2008-2010年国内计划建设的矿山还有司家营矿二期、罗河铁矿、白云西矿二期、重钢凉山、太钢袁家村、攀钢白马矿山二期、宜昌高磷铁矿、甘肃陈家庙铁矿、龙钢大西沟铁矿、霍邱铁矿、龙岩马坑等等,可新增原矿石产能上亿吨。

从国内矿山企业扩建情况看,国内矿石产量在今明年仍有条件保持增长势头。

按我们估算,2007-2008年国内新增成品矿产量应该可以保持在4000-5000万吨水平,即2007年国内生产的成品矿石可达到3.6亿吨,2008年达到4亿吨水平。

而从2009年起,受国内生铁产量增幅减弱,相对会影响到矿石产量,加之国家对矿山企业的整顿,新增产能主要来自国内几个大型矿山的建设,从矿石总量上看,增长幅度会减弱。

据此估计,到2010年国内成品矿石产量可以保持在4亿吨左右。

从进口矿石供应方面看,2006年我国进口铁矿石达3.26亿吨,较上年增加5000万吨。

受国际铁矿石需求大幅增长拉动,近几年世界三大主要矿石供应商都在积极投资扩大产能,同时印度、智利、南非、俄罗斯等国家和公司也都在进行扩建,从世界三大矿石巨头扩建情况看:巴西淡水河谷公司Brucutu新矿山目前已投入运营,第二阶段投资将于2007年第三季度完成,届时年产能将达到2400万吨,同时淡水河谷正在将该公司Carajas矿山铁矿石年产量提高至1亿吨。

而澳大利亚力拓公司投资总计30亿美元对下属的哈默斯利公司及罗布河公司进行扩建,预计到2007年其产能提高到1.7亿吨,到2010年提高到2亿吨。

必和必拓公司投资15亿美元用于提升其C段矿区产能增加至4200万吨,2007年BHP的铁矿砂产能将达到1.29亿吨,另一投资规模相当的项目计划将在2010年前建成,BHP铁矿产能将被提升至1.52亿吨。

此外,澳大利亚Fortescue金属集团计划在西澳建设Cloud Break矿和Christmas Creek矿,设计铁矿产量为4500万吨/年;澳大利亚Murchison金属公司的Jack Hills矿一期已投产,二期年产能将扩至2500万吨;巴西CSN目前正进行Casa矿向4000万吨扩建,2007年4月将再增产能2000万吨用于出口;4500万吨几内亚宁巴山铁矿开发项目已启动;澳大利亚Sphere投资公司计划在毛里塔尼亚新建1800万吨矿山项目等。

如果以上这些项目都顺利进行,那么2007年全球铁矿石贸易资源量将达到7.8亿吨,较2006年可增加8000万吨,2008年达到8.4亿吨,而2010年铁矿石贸易资源量达到9亿吨。

考虑到国外钢铁企业生铁产量增长慢于我国,所以国际新增的铁矿石主要是供给中国,我们按增量的70%供应中国计算,则2007年我国可进口铁矿石3.8亿吨,2008年可达到4.2亿吨。

根据以上分析,今后几年国内和国外矿山企业仍处于产能释放阶段,矿石供应仍将保持较高速度的增长,2007年和2008年我国矿石供应量分别可达到7.4亿吨和8.2亿吨,可满足4.6和5亿吨生铁产量需求,基本与按产能水平测算出的生铁产量水平相当。

由此可见,今明两年国内钢铁生产虽然仍受原料供应影响,但总体上原料供应还是可以满足钢铁产能正常发挥的需要。

从需求上看,虽然我国钢铁需求近两年增速有所下降,但目前我国经济仍处于本轮扩张的高峰期,相应对钢铁需求仍会保持增长态势,只是增速减慢而已,2006年我国钢铁需求量为3.85亿吨,较上年增加3800万吨,预计2007-2008年我国钢铁需求年增量仍可保持在3500万吨左右。

另一方面,从去年开始,我国已从钢铁净进口国转变为净出口国,去年实现净出口3500万吨,虽然目前国家意图限制钢铁出口,但在国内钢铁产能过剩以及国内外钢铁价格差长期存在的情况下,即使今后几年我国钢铁出口增长减慢,但出口规模仍会较大,预计今后两年我国净出口将会在5000万吨规模左右。

综合以上因素,我们认为无论是从条件上看,还是从原料供给上看,2007-2008年我国钢铁产能均能得到有效发挥,即使当期形势不好,这几年新建的项目也会投产。

所以2007-2008年国内钢铁产量可以达到按产能增长情况估算的产量水平,即2007年国内粗钢产量估计在4.9亿吨,2008年约在5.4亿吨左右,同理,预计2010年为6亿吨左右,而届时国内钢铁需求在5亿吨的水平,这需要当年我国钢铁净出口保持在8000万吨的水平才可稳定国内。