进出口商品的价格-完整版

合集下载

第6章进出口商品的价格

❖ 下面是我国某外贸公司出口合同的单价 和价格条款,请根据《INCOTERMS 2000》予以纠正。

❖ 1.每打25元CIF上海。 ❖ 2.每公吨1,000美元FOB伦敦。 ❖ 3.每箱80法郎CIFC马赛。 ❖ 4.500美元CIF鹿特丹减1%折扣。 ❖ 5.每包CFR上海25港币。

谢谢大家

❖ 某商品FOB价为US$5.00/DOZ,至国外某 港口的运费为US$1.2/DOZ,保险费率为 1.04%,投保加成10%,佣金率5%,求 CIFC5%。

❖ 解:CIF=(US$5.00+US$1.20)/(11.04%×110%)

❖ CIFC5%=CIF/(1-5%)

❖ (二)折扣(Discount) ❖ 折扣是指卖方按原价给予买方一定百分比

❖ 解:CIF=700/(1-1.2%×110%)=709(美元)

四、佣金和折扣的计算

❖ (一)佣金 (commission)

❖ 因中间商介绍生意或代买代卖而向其支付一定 的酬金,即为佣金。它有明佣和暗佣两种形式。

❖

❖ 关于计算佣金的公式如下: ❖ 单位货物佣金额=含佣价×佣金率 ❖ 净价=含佣价-单位货物佣金额

净价=含佣价×(1-佣金率)

❖ 假如已知净价,则含佣价的计算公式应为:

❖

含佣价=净价/(1-佣金率)

❖ 我出口商品每公吨CIF纽约484美元, 现外商 要求我方改报CIFC5%, 我方应报多少?

❖

❖ CIFC5%=484/(1-5%)=509.47美元 ❖ 答:我方应报CIFC5%509.47美元。

❖ FOB中国岸价=CIF(1-保险加成*保费率)-运费

❖ =1,000(1-110%*0.95%)-88=901.55(美元)

❖ 1.每打25元CIF上海。 ❖ 2.每公吨1,000美元FOB伦敦。 ❖ 3.每箱80法郎CIFC马赛。 ❖ 4.500美元CIF鹿特丹减1%折扣。 ❖ 5.每包CFR上海25港币。

谢谢大家

❖ 某商品FOB价为US$5.00/DOZ,至国外某 港口的运费为US$1.2/DOZ,保险费率为 1.04%,投保加成10%,佣金率5%,求 CIFC5%。

❖ 解:CIF=(US$5.00+US$1.20)/(11.04%×110%)

❖ CIFC5%=CIF/(1-5%)

❖ (二)折扣(Discount) ❖ 折扣是指卖方按原价给予买方一定百分比

❖ 解:CIF=700/(1-1.2%×110%)=709(美元)

四、佣金和折扣的计算

❖ (一)佣金 (commission)

❖ 因中间商介绍生意或代买代卖而向其支付一定 的酬金,即为佣金。它有明佣和暗佣两种形式。

❖

❖ 关于计算佣金的公式如下: ❖ 单位货物佣金额=含佣价×佣金率 ❖ 净价=含佣价-单位货物佣金额

净价=含佣价×(1-佣金率)

❖ 假如已知净价,则含佣价的计算公式应为:

❖

含佣价=净价/(1-佣金率)

❖ 我出口商品每公吨CIF纽约484美元, 现外商 要求我方改报CIFC5%, 我方应报多少?

❖

❖ CIFC5%=484/(1-5%)=509.47美元 ❖ 答:我方应报CIFC5%509.47美元。

❖ FOB中国岸价=CIF(1-保险加成*保费率)-运费

❖ =1,000(1-110%*0.95%)-88=901.55(美元)

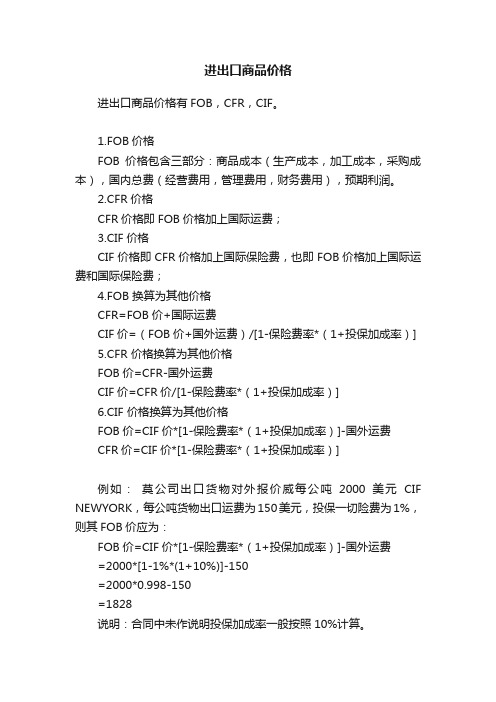

进出口商品价格

进出口商品价格

进出口商品价格有FOB,CFR,CIF。

1.FOB价格

FOB价格包含三部分:商品成本(生产成本,加工成本,采购成本),国内总费(经营费用,管理费用,财务费用),预期利润。

2.CFR价格

CFR价格即FOB价格加上国际运费;

3.CIF价格

CIF价格即CFR价格加上国际保险费,也即FOB价格加上国际运费和国际保险费;

4.FOB 换算为其他价格

CFR=FOB价+国际运费

CIF价=(FOB价+国外运费)/[1-保险费率*(1+投保加成率)]

5.CFR 价格换算为其他价格

FOB价=CFR-国外运费

CIF价=CFR价/[1-保险费率*(1+投保加成率)]

6.CIF 价格换算为其他价格

FOB价=CIF价*[1-保险费率*(1+投保加成率)]-国外运费

CFR价=CIF价*[1-保险费率*(1+投保加成率)]

例如:莫公司出口货物对外报价威每公吨2000美元CIF NEWYORK,每公吨货物出口运费为150美元,投保一切险费为1%,则其FOB价应为:

FOB价=CIF价*[1-保险费率*(1+投保加成率)]-国外运费

=2000*[1-1%*(1+10%)]-150

=2000*0.998-150

=1828

说明:合同中未作说明投保加成率一般按照10%计算。

第7章进出口商品的价格

• 三、考虑影响价格的各种具体因素 • (一)商品的质量和档次 • (二)运输距离 • (三)交货地点和交货条件 • (四)季节性需求的变化 • (五)成交数量 • (六)支付条件和汇率变动的风险 • (七)其他因素

• 四、加强成本核算 • (一)出口总成本与出口成本价格 • 1.出口总成本=进货成本+国内费用 • 2.出口成本价格:企业以出口总成本为基础

(2)国外费用说明

• 1.国外运费(自装运港至目的港 的海上运输费用)

• 2.国外保险费(海上货物保险费) • 3.佣金

价格构成的计算公式

1.FOB价

FOB价 = 进货(生产)成本价 + 国内费用 + 净利润

2.CFR价 CFR价 = 进货(生产)成本价 + 国内费用 +国外运费

+ 净利润 3.CIF价

本题中首先要确定运费的计收方法,再计算出运 费,第二步,双方以CFR术语成交,减去运费, 求出FOB出口人民币净收入,第三步,按出口盈 亏率计算公式,求得出口盈亏率。 解: 体积 = 0.2m×0.3m×04m = 0.024m3

毛重 = 0.025M/T 毛重体积,应按毛重计收运费

出口盈亏率 = (出口销售人民币净收入-出口人民 币总成本) ÷出口人民币总成本×100% ={8.26×55×400-8.26×10×80 × (1 + 20% + 10%) - 150000} ÷ 150000×100% =15.24%

(四)出口创汇率

• 出口创汇率是指加工后成品出口的外汇净 收入与原料外汇成本的比率。

成品出口外汇净收入 - 原料外汇成本

出口创汇率=

原料外汇成本

说明:

1.如原料为国产品,其外汇成本按原料的 FOB出口价计算;

进出口商品的价格(PPT 42张)

解: 上例中已估算了各项费用,故采用第一种方法: 每吨冷冻水产品国内费用 =各项装运前费用之和÷出口数量 =(1200+300+100+950+1500+800)÷17 =285.2941元/吨 若采用第二种方法,假定定额费率为进货价的5.5%, 则每吨货物国内总费用=5600x5.5%=308元/吨

2.主要贸易术语的价格换算 F=国外运费 I=保险费 投保加成=1+投保加成率

(1)FOB价换算为其他价

CFR= FOB+ F

∵ CIF=FOB+F+I

=FOB+F+CIF×(1+投保加成率)×保险费率 = FOB+F+CIF×投保加成×保险费率

(2)CFR价换算为其他价

FOB=CFR-F

(3)CIF价换算为其他价

FOB=CIF×(1-投保加成×保险费率)-F CFR=CIF×(1-投保加成×保险费率)

计算题: 1、我某公司出口商品一批共1000箱,出口价格为每箱 200美元CIF伦敦港。客户现在要求改报FOB上海价,查该 批商品从上海运到伦敦的海运费为3000美元,原报价的保 险金额按CIF价另加成10%,投保一切险,保险费率为1%。 试求该商品每箱的FOB上海价。 解: FOB= CIF×(1-投保加成×保险费率)-F = 200×(1-1.1×1%)-3000/1000 = 194.80 故该商品每箱的FOB上海价为194.80美元。

2、某商品的出口商报价为每件50美元CFRC5%汉堡,客户 后提出要求要改报价成CIF汉堡。已知每件运费为2美元,保 险费率为0.5%,投保加成率为10%,试求:CIF汉堡的价格 该为多少? 解:CFR= CFR含佣价X(1-佣金率) = 50X(1-5%) = 47.5 CIF= CFR ÷(1-投保加成X保险费率) = 47.5÷(1-1.1X0.5%) = 47.763美元 答:CIF汉堡的价格为47.763美元。

国际贸易实务课件5-进出口商品的价格

(1)毛利润 =

FOB净价 x 牌价 +

收购单价 x 出口退税率 1.17

— 收购单价

(2) 毛利润率 =

毛利润 收购单价

FOB净价x 牌价-

出口退税率 1.17

(1-

)

x 收购单价

收购单价

=

由公式(2)换算出外币报价)

(3) FOB净价=

( 1 +毛利润率 -

出口退税率 1.17

x 收购单价

由此可以看出,税后金额(价税合计)是税前金额的 1.17倍,增值税率17%指的是税前金额,若是税后金 额则应调整为:17%÷1.17。 对于生产企业来说,所缴纳的增值税为一定时期 内的销项税减去进项税。

为了对出口退税率有更深刻的理解,我们必须对 增值税发票的内容进行研究,增值税发票的内容如下:

纳的增值税和消费税,即对出口货物实行零税率。

增加出口竞争力

出口退税,进口征税

含义

第四节 出口退税

2、出口退税的条件

必须是属于增值税、消费税征税范围的货物; 必须是报关离境的货物;所谓出口即输出关口。 这是区分产品是否属于应退税出口产品的主要 标准之一,以加盖海关验讫章的出口报关单和 出口销售发票为准。 必须是在财务上作销售处理的货物; 必须是出口收汇并已核销的货物。

关于出口退税的计算 1、注意出口退税的计算是在税后价格基础上,供 应商开给出口商的发票是含有增值税的。 2、供应商交增值税是在产品净价的基础上,退税 则是在税后的价格基础上国家将税前征收的增值税 按退税率退还给出口商。 3、出口退税率和增值税有时相同,有时不同;一 般来说增值税率是固定的17%。所以通常我们采用 收购价/1.17换算。

所谓进项税和销项税是指增值税的进项和销项税。 例如:工厂是一般人纳税人,花1元钱买的商品材 料的同时,材料供应商要替税务局向工厂收0.17元 的税款。工厂要向材料商支付1.17元; 当工厂把1元的商品以1.2元卖给出口商的时 侯,工厂要替税务局向出口商收取1.2*0.17=0.204 元税款,实际工厂的纳税额是0.204-0.17=0.034元。 这里0.17元叫进项税;0.204元叫销项税,用0. 17元抵减0.204元的过程就叫抵扣进项税,当月没 抵扣完的可到以后抵扣。

FOB净价 x 牌价 +

收购单价 x 出口退税率 1.17

— 收购单价

(2) 毛利润率 =

毛利润 收购单价

FOB净价x 牌价-

出口退税率 1.17

(1-

)

x 收购单价

收购单价

=

由公式(2)换算出外币报价)

(3) FOB净价=

( 1 +毛利润率 -

出口退税率 1.17

x 收购单价

由此可以看出,税后金额(价税合计)是税前金额的 1.17倍,增值税率17%指的是税前金额,若是税后金 额则应调整为:17%÷1.17。 对于生产企业来说,所缴纳的增值税为一定时期 内的销项税减去进项税。

为了对出口退税率有更深刻的理解,我们必须对 增值税发票的内容进行研究,增值税发票的内容如下:

纳的增值税和消费税,即对出口货物实行零税率。

增加出口竞争力

出口退税,进口征税

含义

第四节 出口退税

2、出口退税的条件

必须是属于增值税、消费税征税范围的货物; 必须是报关离境的货物;所谓出口即输出关口。 这是区分产品是否属于应退税出口产品的主要 标准之一,以加盖海关验讫章的出口报关单和 出口销售发票为准。 必须是在财务上作销售处理的货物; 必须是出口收汇并已核销的货物。

关于出口退税的计算 1、注意出口退税的计算是在税后价格基础上,供 应商开给出口商的发票是含有增值税的。 2、供应商交增值税是在产品净价的基础上,退税 则是在税后的价格基础上国家将税前征收的增值税 按退税率退还给出口商。 3、出口退税率和增值税有时相同,有时不同;一 般来说增值税率是固定的17%。所以通常我们采用 收购价/1.17换算。

所谓进项税和销项税是指增值税的进项和销项税。 例如:工厂是一般人纳税人,花1元钱买的商品材 料的同时,材料供应商要替税务局向工厂收0.17元 的税款。工厂要向材料商支付1.17元; 当工厂把1元的商品以1.2元卖给出口商的时 侯,工厂要替税务局向出口商收取1.2*0.17=0.204 元税款,实际工厂的纳税额是0.204-0.17=0.034元。 这里0.17元叫进项税;0.204元叫销项税,用0. 17元抵减0.204元的过程就叫抵扣进项税,当月没 抵扣完的可到以后抵扣。

第五章 进出口商品的价格

•

每天都是美好的一天,新的一天开启 。20.11.2920.11.2900:2500:25:0200:25:02Nov-20

•

相信命运,让自己成长,慢慢的长大 。2020年11月29日星 期日12时25分2秒Sunday, November 29, 2020

•

爱情,亲情,友情,让人无法割舍。20.11.292020年 11月29日星期 日12时 25分2秒20.11.29

7

价格的掌握

• 五、佣金的计算与支付方式

– 佣金的种类

• 明佣:在买卖合同、信用证或发票等相关单证 上明确表示的佣金额。可以由卖方在收到货款

后,再另行付给中间商,也可以由进口方在支 付进口货款时直接扣除,卖方无需另付。

– 用佣金率表示:含佣价的表示方法,可以使用文字 说明。例如,每公吨250美元CIF伦敦包括佣金3% (USD 250 Per Metric Ton London including 3% commission);也可以在贸易术语之后加佣金的缩 写英文字母和所给佣金的百分率表示。例如,每公 吨200美元CIF C2%伦敦(USD 250 Per Metric Ton CIF C 2% London)。

– 用绝对数表示:每公吨付佣金10美元

• 暗佣

8

价格的掌握

– 佣金的计算基数:在中间商介入的交易中,出 口方和进口方之间不会就佣金的计算基数问题 进行约定,关于佣金的基数基数问题只在佣金 的支付方与中间商的代理协议或付佣协议中才 会涉及。同时,这种约定会影响佣金额的多少, 从而影响到出口方的报价。

• 100/(1-3%)=103.09. • 103.09*3%=3.09

10

价格的掌握

– 暗佣,卖方支付

第七章进出口商品的价格课件

10

例题一

某公司按每公吨1200美元FOB大连对外报价 某出口商品,国外客户要求改报 CIF旧金山, 问应报价多少? (设运费为每公吨130美元, 加一成投保,保险费率为1%。)

CIF=(FOB+F)/[1-保险费率×(1+投保加成)] =(1200+130)/(1-1% ×110%) =1330/0.989= 1344.80(美元)

例如, CIF纽约每公吨100美元。

国际贸易中常见的计价货币是可兑换货币。

在浮动汇率制情况下, 货币的币值严重不稳, 因而影响进出口双方的经 济效益。

通常, 买卖双方愿意选择汇率稳定的货币作为计价货币。但是, 在汇率 不稳定的情况下, 出口方倾向于选择“硬币”, 而进口方倾向于选择 “软币”。

11

例题二

某公司与外商洽谈出口某商品,公司发盘每 公吨3000美元CIF新加坡,而外商的还盘为每 公吨2880美元FOB中国口岸。经查该种商品 由中国口岸运至新加坡按体积10级货物每运费 吨运费为89美元,保险费率合计0.95%。问: 单纯从价格考虑,公司是否可以接受该还盘?

12

例题二解答:

将该公司发盘的CIF价换算成FOB价:

25

附录: 世界主要货币名称及符号

26

1.我某企业向新加坡A公司出售一批货物,共 计500套,出口总价为10万美元CIF 新加坡, 其中从大连港运至新加坡的海运运费为4000 万美元,保险按CIF总价的110%投保一切险, 保险费率 1%。这批货物的出口总成本为 72 万人民币元。结汇时,银行外汇买入价为 1美 折合人民币8.30元。试计算这笔交易的换汇成 本和盈亏额。

五、价格构成和价格核算

1.出口商品价格构成

成本——指进货成本或采购成本(含 实际采税购)成本=进货成本(含税)-出口退说收入

例题一

某公司按每公吨1200美元FOB大连对外报价 某出口商品,国外客户要求改报 CIF旧金山, 问应报价多少? (设运费为每公吨130美元, 加一成投保,保险费率为1%。)

CIF=(FOB+F)/[1-保险费率×(1+投保加成)] =(1200+130)/(1-1% ×110%) =1330/0.989= 1344.80(美元)

例如, CIF纽约每公吨100美元。

国际贸易中常见的计价货币是可兑换货币。

在浮动汇率制情况下, 货币的币值严重不稳, 因而影响进出口双方的经 济效益。

通常, 买卖双方愿意选择汇率稳定的货币作为计价货币。但是, 在汇率 不稳定的情况下, 出口方倾向于选择“硬币”, 而进口方倾向于选择 “软币”。

11

例题二

某公司与外商洽谈出口某商品,公司发盘每 公吨3000美元CIF新加坡,而外商的还盘为每 公吨2880美元FOB中国口岸。经查该种商品 由中国口岸运至新加坡按体积10级货物每运费 吨运费为89美元,保险费率合计0.95%。问: 单纯从价格考虑,公司是否可以接受该还盘?

12

例题二解答:

将该公司发盘的CIF价换算成FOB价:

25

附录: 世界主要货币名称及符号

26

1.我某企业向新加坡A公司出售一批货物,共 计500套,出口总价为10万美元CIF 新加坡, 其中从大连港运至新加坡的海运运费为4000 万美元,保险按CIF总价的110%投保一切险, 保险费率 1%。这批货物的出口总成本为 72 万人民币元。结汇时,银行外汇买入价为 1美 折合人民币8.30元。试计算这笔交易的换汇成 本和盈亏额。

五、价格构成和价格核算

1.出口商品价格构成

成本——指进货成本或采购成本(含 实际采税购)成本=进货成本(含税)-出口退说收入

6-进出口商品的价格

分析换汇成本Fra bibliotek={¥117000+(¥117000*10%)[¥117000/(1+17%)]×9%} /(USD17300-USD2160-USD112 )=7.965

出口换汇成本与外汇汇率的关系

换汇成本> 换汇成本>外汇汇率 出口亏损 换汇成本< 换汇成本<外汇汇率 出口盈利

上一笔交易因为换汇成本7.965小于汇率 8.28,所以这笔交易能盈利,

部分固定价格部分非固定价格

(三)价格调整条款(Price Adjustment Clause)

对成套设备、大型机械交易,先在合同中 规定一个基础价格basic price,交货时 或交货前按工资、原材料价格变动的指数 作一定调整,以确定最后价格。

案例

在买卖合同中规定,整套机械设备的初步价格 为200万美元,双方同意按物价指数和工资指数 在交货时间调整价格。现已知约定原材料在价 格中的比重为50%,工资在价格中的比重为30%, 管理费和利润在价格中占20%。签定合同时约定 的基期物价工资指数均为100,交货时物价指数 上升110,工资指数上升到112,求该合同调整 后的价格应为多少?

在合同中规定货物的单价unit price(或总 价),例如:

US$ 300 per metric ton 计量单位 CIF New York 贸易术语 计价货币 金额

(二)非固定价格

具体价格待定

约定将来确定价格的时间和方法

暂定价格

先在合同规定一个暂定价格,在交货前的一定时间, 再由双方按照当时市价商定最后价格。

出口销售外汇净收入 出口外汇净收入: 出口外汇净收入 ——出口商品按FOB价出售所得的外汇收入。

计算

出口健身椅(Sit-up Bench)1000只,出口价: 每只17.30美元CIF纽约,CIF总价17300美元, 其中运费2160美元,保险费112美元。进价每 只人民币117元,共计人民币117000元(含增 殖税17%),费用定额率10%出口退税率9%,当 时银行美元买入价为8.28元。请问换汇成本是 多少,该笔交易是否盈利?