2020年石油天然气行业薪酬报告(调查报告)

薪酬调研报告(5篇)

薪酬调研报告(5篇)薪酬调研报告(5篇)薪酬调研报告范文第1篇一、当前的现状企业员工薪酬问题,是企业极其重要的问题。

其重要性在于:(一)与全体员工切身利益攸关,是满意生存和养家糊口的基本保障;(二)体现企业对它的员工实现的绩效等所付出辛苦的相应回报,是体现多劳多得、按贡献大小安排的制度支配;(三)合理、公正、科学的薪酬制度对增加企业分散力、吸引力,对增加员工对企业的满足度、成就感,对激励员工推动企业科学进展至关重要。

我们公司的企情特点是:A.国企属性;B.商贸行业;C.企业历史不长只有十三、四年,员工绝大多数年轻,平均年龄33岁,平均工龄13年;D.没有形成稳固的经营业务和稳定的经济效益来源点(即企业没有形成核心竞争力)。

这就是我们公司的实际状况。

之前我们设计和实施的薪酬方法,始终在探究制定一套科学、合理、公正的“安排”方法上做文章,力图使薪酬制度成为促进公司提高经济效益、促进公司良性进展的优政良策。

这本应没错。

但是,公司始终经济效益不抱负,利润没有超过百万元的记录,最高为2021年利润51万元,最低还有1998年为1.2万元,可以说惨淡经营,维持生存多于壮大进展。

再好的安排制度,没有丰厚的利润作为前提条件和“硬件支撑”,难以落实。

这是导致公司员工薪酬不高的重要缘由之一。

薪酬提高无疑随着经济效益提高才能提高。

然而,薪酬制度的好坏又直接影响着经济效益的好坏,直接涉及到能否调动员工干事创业赚钱的乐观性。

所以,公司多次修订薪酬制度,始终努力探究,不断弥补缺陷,紧密结合公司的实际状况,逐步完善,使薪酬制度真正发挥其作用。

二、存在的问题之前的薪酬方法,存在缺陷:一是总体薪酬水平较低。

低于全国同行业水平,低于物产集团公司所属企业上岗员工平均水平。

二是薪酬中的“底薪”部分设计较低,并且与最低要求的工作量(维持公司正常运转最低需要赚的钱)底线不挂钩,形成稳固化的部分平均主义趋势;更凸现弊端的是薪酬中的“绩效”部分比重低于“底薪”部分,本该“绩效”部分更具活力、更具动态的奖罚作用、激励作用不能充分发挥。

中国石化2020-行业比较分析报告

中国石油化工股份有限公司2020年年报与行业分析报告一、总评价从客户最近一期报表(202012)来看,企业整体财务能力为“能力较高”,上年同期财务能力为“能力较高”,企业能力和上年同期持平。

具体各项能力评价,请查看本文第二部分。

二、详细报告(一) 盈利能力分析盈利能力能力较高(和上年同期能力一致)。

与行业比较发现,企业的净资产收益率为4.74%,行业平均值为3.50%,高于行业平均值,说明企业利用自有资本的效率不错,盈利能力强。

企业成本费用利润率为2.31%,行业平均值为1.60%,高于行业平均值,企业成本费用管控表现较好。

纵向分析发现,企业当年净资产收益率为4.74%,历年来看无明显变化。

企业当年成本费用利润率为2.31%,历年来看无明显变化。

企业当年销售(营业)利润率为2.39%,历年来看无明显变化。

(二) 偿债能力分析短期偿债能力能力中等(和上年同期能力一致)。

长期偿债能力能力高(和上年同期能力一致)。

速动比率(%)当期值为 58.12%,行业平均值为 64.00%,处于行业中等偏下水平,较去年为逐步上升趋势。

还需要考虑应收账款的占比以及应收账款的变现能力。

如果应收账款占比较高且变现能力较弱,则企业实际的短期偿债能力要比数值上显示出来的更弱一些。

现金流动负债比率(%)当期值为 32.08%,行业优秀值为37.90%,处于行业中等偏上水平,较去年为逐步上升趋势。

资产负债率(%)当期值为 49.02%,行业优秀值为 48.30%,处于行业中等偏上水平,较去年同期有所下降。

(三) 营运能力分析营运能力能力高(和上年同期能力一致)。

与行业比较发现,企业的存货周转率为9.81,行业平均值为10.50,低于行业平均值,说明企业存货周转速度有待提高,资金使用效率应进一步加强。

企业应收账款周转率为46.57,行业优秀值为26.20,高于行业优秀值,企业应收账款周转率较高,说明企业资金回收的效率比较高,但也同时关注是否有虚假刷流水行为或企业隐瞒应收账款的风险。

化工行业薪酬调研报告范文

化工行业薪酬调研报告范文1. 调研背景化工行业作为世界上最重要的基础产业之一,在经济发展中起到了至关重要的作用。

而薪酬作为企业人力资源管理的重要组成部分,直接关系到企业的人才吸引力和员工的工作积极性。

因此,我们进行了一次对化工行业薪酬的调研,以了解目前薪酬的状况以及未来的发展趋势。

2. 调研方法我们采取了以下两种方法进行调研:- 问卷调研:设计了一份包含基本信息、职位级别、薪酬水平等问题的问卷,通过在化工行业从业人员中进行线上和线下的调查,收集了大量数据。

- 参考数据分析:通过查阅相关的统计数据和行业报告,获取了一些行业整体的薪酬水平信息。

3. 调研结果3.1 薪酬水平根据我们的调研结果显示,化工行业的薪酬水平相对较高。

大多数从业人员的薪资水平在中高档位,且随着工作经验和职位级别的提升,薪酬水平也逐步增加。

具体来说,高级管理人员的薪资水平相对较高,而基层员工的薪酬相对较低。

3.2 分行业差异我们还对不同的化工行业进行了比较,发现在薪资水平方面存在一定的差异。

以石油化工行业为例,由于其行业的竞争激烈和技术含量高,该行业的薪资水平普遍较高。

而日用化工行业,由于市场竞争的压力较小,薪资水平相对较低。

4. 影响薪酬的因素调研结果显示,以下几个因素对化工行业薪酬水平有较大的影响:- 学历和专业背景:较高的学历和与所从事职位相关的专业背景,往往会带来更高的薪资水平。

- 工作经验:随着工作经验的累积,薪酬水平会逐步提升。

一般来说,3年以上的工作经验是求职者获得更高薪资的重要因素。

- 所在城市:不同的城市薪酬水平也存在较大差异。

一线城市的薪酬水平相对较高,而二线和三线城市的薪酬水平相对较低。

5. 发展趋势随着化工行业的发展,薪酬水平也将呈现以下趋势:- 人才竞争加剧:随着科技的发展以及人工智能在化工行业的应用,对高素质化工人才的需求将不断增加,因此薪酬水平将会呈逐步提高的趋势。

- 职业发展机会增加:随着行业的不断发展,化工行业将会提供更多的职业发展机会,涌现出更多高层次、高薪资的职位。

2020年关于薪酬调查报告范文5篇

2020年关于薪酬调查报告范文5篇2020年关于薪酬调查报告范文5篇2020年关于薪酬调查报告范文(一)内部公平是薪酬管理的一个重要目标。

企业在薪酬管理中能否做到公平地对待所有员工,极大地影响着员工的满意度和忠诚度,进而影响着员工工作的积极性、进取心甚至员工的去留。

从企业服务价值链的角度看,如果薪酬没有体现内部公平,员工满意度会降低,必然影响由员工向客户提供的、决定客户满意度的服务价值,进而影响客户的忠诚度。

因此,在薪酬管理中,内部公平是管理者必须高度关注的问题。

薪酬的内部公平特点薪酬的内部公平,是指员工对自身工作在企业内部的相对价值认可。

根据亚当斯的公平理论,员工将自己的付出、所得与企业内其他员工的付出、所得进行比较,进而判断自己所获薪酬是否具有内部公平性。

当员工发现自己的“收入——付出比”与其他员工的“收入——付出比”相同时,他就会获得薪酬的内部公平感;反之,则产生内部不公平的感受。

由此,我们可以发现薪酬的内部公平的几个特点:1.薪酬的内部公平是员工的主观感受。

作为员工的一种主观感受,内部公平具有明显的个性特色。

首先,个体的差异性决定了员工的公平观念不可能完全一致。

员工是通过比较“收入——付出比”来判断企业的薪酬是否具有公平内部性的,但个人的收入和付出具体应该包括哪些内容?对这二者应该如何衡量?这些至关重要的问题往往并没有统一的标准,多为员工的自我理解和判断,与个人密切相关。

其次,个体的多变性决定了员工的公平观念不可能是固定不变的。

即使是同一员工对薪酬内部公平性的判断,也会随着时间和环境的变化发生改变。

此外,员工在判断过程中,出于自身利益的考虑,往往对有效付出和无效付出不加分辨,将无效付出纳入比较之中,并且存在高估、夸大自身付出、低估他人付出等倾向。

2.内部比较是产生内部公平的途径。

公平作为一种相对平衡的心理感受是通过衡量、比较产生的。

员工对薪酬的内部公平感是通过内部比较获得的。

因此,不进行比较,员工就不会对薪酬产生公平或不公平感。

最新行业薪酬调查分析报告(优秀5篇)

最新行业薪酬调查分析报告(优秀5篇)行业薪酬调查分析报告篇一一.房地产及建筑行业发展综述按照我国国民经济行业标准分类,房地产及房地产及建筑业属于第二产业,主要由房屋和土木工程房地产及建筑业、建筑安装业、建筑装饰业等三方面构成,房地产及建筑业的三方面产业构成又可以进一步细分。

建筑产业中的建筑活动是由各个生产环节构成,其各个环节可以分为勘察、规划、设计、施工、安装、装饰装修、改造维修等过程,每个环节工作的集合形成行业,因此,建筑产业内部从行业划分上可以细分为勘察行业、设计行业、施工行业、装饰装修行业、安装行业、修缮行业。

房地产及建筑业作为我国国民经济的支柱产业,为推动国民经济增长和社会全面发展发挥了重要作用。

近年来,整个行业呈现平稳上升态势。

未来几年我国的基本建设、技术改造、房地产等固定资产投资规模将保持在一个较高的水平,中国建筑市场面临重要的发展机遇。

从消费结构上看,房地产及建筑业是最急需发展的产业;从城市化进程来看,社会对住宅的需求量很大,房地产及建筑业的市场空间相当大;房地产及建筑业是最富有吸纳农村剩余劳动力的行业,在当前我国面临突出的“就业问题”、“三农问题”新形势下,房地产及建筑业发展对促进国民经济发展、农村劳动力转移和社会稳定起着无法替代的基础性作用。

二.房地产及建筑行业基本薪资体系2.1基本原则建筑行业基本薪资体系是在遵循多劳多得,优绩多酬的原则;按劳分配,兼顾公平与和谐的原则和按岗分配、职级分开原则的基础上建立的。

2.2主要应用的薪资结构房地产及建筑业的主要薪资结构主要有七个。

基础工资:基础工资即保障职工基本生活需要的工资。

岗位工资:岗位工资主要体现工作人员所聘岗位的职责和要求。

不同等级的岗位对应不同的工资标准。

分为专业技术岗位、管理岗位和工勤技能岗位。

工作人员按所聘岗位执行相应的岗位工资标准。

薪级工资:薪级工资主要体现工作人员的工作表现和资历。

根据工作人员的工作表现、资历和所聘岗位等因素确定薪级,执行相应的薪级工资标准。

化工行业薪酬报告

化工行业薪酬报告一、引言化工行业是一个重要的工业领域,涵盖了广泛的产品和服务,从基本的石油和天然气开采,到精细的化学制品和材料制造。

随着全球化和市场竞争的加剧,化工行业的薪酬结构也变得越来越复杂。

本报告旨在分析化工行业的薪酬状况,为相关企业和求职者提供参考。

二、化工行业薪酬概述化工行业的薪酬因地区、企业规模、职位和工作经验等因素而异。

一般来说,大型跨国化工企业的薪酬普遍较高,而中小型化工企业的薪酬水平则相对较低。

化工行业的技术研发人员和高级管理人员的薪酬待遇通常较为优厚。

三、地区差异1、欧美地区:欧美地区的化工行业由于其发达的经济和先进的科技支持,薪酬水平普遍较高。

尤其是在美国和西欧的一些发达国家,化工行业的平均年薪可以达到6-10万美元。

2、亚洲地区:亚洲地区的化工行业薪酬水平因国家而异。

例如,中国和印度的化工行业近年来发展迅速,平均年薪在5-8万美元之间。

而在日本和韩国,化工行业的平均年薪则分别可达7-12万美元和6-9万美元。

3、其他地区:中东和南美等地区的化工行业薪酬水平相对较低,平均年薪在3-6万美元之间。

四、职位差异1、技术研发人员:化工行业的技术研发人员需要具备较高的专业技能和知识,因此其薪酬待遇通常较为优厚。

他们的平均年薪可以达到8-15万美元。

2、高级管理人员:化工行业的高级管理人员拥有丰富的管理经验和战略眼光,他们的平均年薪在10-20万美元之间。

3、生产人员:生产人员是化工行业的基础劳动力,他们的平均年薪在4-8万美元之间。

五、影响因素化工行业的薪酬受到多种因素的影响,包括但不限于以下几点:1、技能和知识:化工行业的专业技能和知识要求较高,因此拥有相关技能和知识的人员通常可以得到更高的薪酬。

2、地区差异:不同地区的经济发展水平和物价水平存在差异,这也会影响化工行业的薪酬结构。

3、企业规模:大型化工企业通常拥有更强的经济实力和技术实力,因此可以提供更高的薪酬待遇。

4、行业发展状况:化工行业的市场状况和发展趋势也会影响薪酬水平,例如行业增长、竞争状况等。

央企薪酬调查:中石油处级年薪25万-普通工人3万

央企薪酬调查:中石油处级年薪25万普通工人3万正文我来说两句(2154人参与)扫描到手机2013年09月05日09:00来源:中国青年网手机客户端保存到博客[提要]目前,央企高管与普通人员工资收入差距越来越大,平均差距接近20倍,有的企业CEO工资甚至比普通员工高出上百倍。

公开资料显示,2010年和2011年两年,国资委下属央企负责人平均年薪在65万—70万之间,此前,2004-2007年,这一数值自35万、42万、47.8万一路涨至55万。

[网友有话说]8月25日,国资委网站发布公告,要求在10月31日前开展2013年国资委系统监管企业职工薪酬调查工作。

这次调查主要针对各省、自治区、直辖市及计划单列市和新疆生产建设兵团国资委履行出资人职责的企业,以及各中央企业,并首度将央企职工“工资外收入情况”纳入调相关公司股票走势中国石油7.88-0.04-0.51%查范围。

“目前,央企高管与普通人员工资收入差距越来越大,平均差距接近20倍,有的企业CEO工资甚至比普通员工高出上百倍。

”国资委研究中心特聘研究员脱明忠接受时代周报记者采访时表示。

以往,央企职工的工资外收入,包括职工福利性收入、补充养老保险费(企业年金)、补充医疗保险费、住房公积金、各类商业保险等,一直没有纳入国资委对国企工资总额统计及规范管理。

在脱明忠看来,国务院国资委日前启动国企职工薪酬调查可能是基于两个方面的考虑,一是响应国务院年初公布《关于深化收入分配制度改革的若干意见》的举动,预示着国资委正在抓紧研究国企系统收入分配改革的配套方案和实施细则。

二是为了加强国有企业收入分配调控的基础工作,提高国资委系统监管企业收入分配调控工作的科学化、合理化和精准化水平。

实际上,国资委主导的薪酬调查工作自2007年始每年进行,但结果从未公布。

而央企及主管部门的讳莫如深也引起了人们对这个话题的高度好奇:央企员工的工资和福利究竟如何?福利削减在很多人眼里,央企是“高富帅”单位—工资高、福利好、前程似锦。

薪酬调查分析报告(通用3篇)

薪酬调查分析报告(通用3篇)薪酬调查分析报告篇一每个岗位的工作都有很大的不同,如果你想要把自己的工作做好,就要研究好自己的岗位工作。

我们不能够太死板,只知道做事,我们应该学会思考问题。

一、财务会计岗位薪酬调查前言据权威统计,高端财务岗位和普通会计的职业发展区别是冰火两重天,国际化高级管理会计岗位80万年薪难觅,普通会计岗位供大于求,找不到工作。

从薪资待遇上来看,差异化十分显著。

数据显示,全国范围内,财务总监平均年薪25万元,财务经理平均年薪为77300元,财务主管年薪为41293元,财务普通人员年薪为27005元。

二、财务会计岗位薪酬地区差异北京地区则分别为28万元、114000元、68900元、44240元。

从各级财务人员年薪增幅上来看,全国财务总监年薪增幅为13%,财务经理年薪增幅为9.0%,普通财务人员年薪增幅为7.3%。

北京地区差异更为明显,财务总监年薪增幅为21%,财务经理年薪增幅为16.0%,财务主管年薪增幅为13.6%,而财务普通职员年薪增幅只在5.0%。

这说明财务高管在未来的人才市场上将成为企业争相抢夺的主力军。

中央财经大学会计学院副院长刘俊勇教授认为,未来十年是管理会计的蓝海,管理会计人才缺口300万,而普通会计需求将减少2/3.三、会计岗位平均薪酬分析20xx年财务会计人员平均薪酬为100191元,相比20xx年的平均80464元增长了24.52%,相比去年增幅扩大(20xx年相比20xx年增幅为11.45%)。

高低位薪酬之间的差距也略微增高,从19倍降为23倍。

调查显示20xx年财会人员之间的贫富差距继续扩大。

收入最高的5%人群,薪酬为493548元,相较于20xx年的316246元增长了接近56.06%。

中位数薪酬为70000元,比20xx年增长16.67%。

而收入最低5%人群薪酬为21199元,比20xx年低位数增长了约24.27%。

四、会计岗位薪酬调查总结从调查到的数据来看,薪酬分布最多的是20xx――5000元/月,共计有70.26%的人处于这一区间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一季度二季度三季度四季度

一季度二季度三季度四季度

增长率 2.6% 1.1% 1.9% 1.7%

25%分位中位值75%分位平均值

分位25%分位中位值75%分位平均值

行业人均产出156266392197

行业人均利润24557152

行业人均成本分析8184126

硕士/Master 11723391278017137402314230181513958本科/Bachelor 10788681168876127420813917281439704专科/College

9768181093854117703112872761393478高中及以下/High School

847589

959982

1063786

1188296

1295688

博士及以上/Doctor 硕士/Master

本科/Bachelor

专科/College

高中及以下/High School

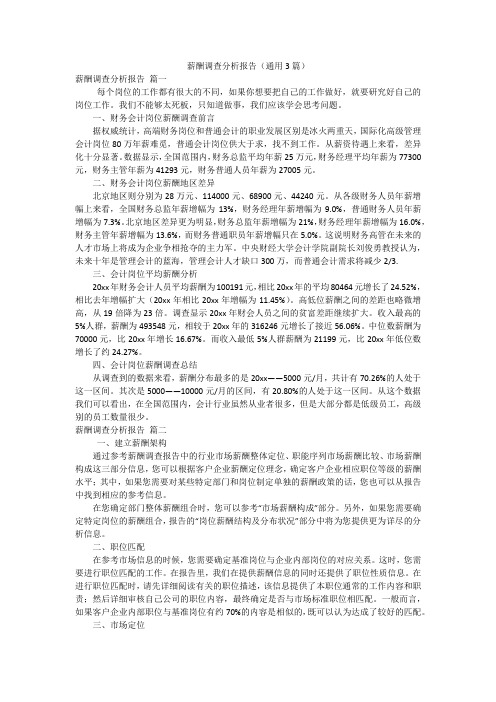

企业性质25分位值中位值75分位值90分位值平均值外商合资企业68571796402812750321390884969713民营企业419605627856743215856571646455国有企业

526288

839683

1061610

1194108

865865

外商独资企业外商合资企业民营企业国有企业

1,288,944 1,172,339 1,078,868 976,818 847,589

1,421,948 1,278,017 1,168,876 1,093,854 959,982

1,422,295 1,374,023 1,274,208 1,177,031 1,063,786

1,485,498 1,423,018 1,391,728 1,287,276 1,188,296

1,617,338 1,513,958 1,439,704 1,393,478 1,295,688

按学历分

总经理层按企业性质分

863,572 685,717 419,605 526,288

1,067,907 964,028 627,856 839,683

1,495,610 1,275,032 743,215 1,061,610

1,606,719 1,390,884 856,571

1,194,108

1,075,032 969,713 646,455 865,865

单位:元

单位:元

企业性质25分位值中位值75分位值90分位值平均值外商合资企业548110660558746187812597667454民营企业394564495164556807636317530609国有企业

444382

548022

666671

711755

551898

外商独资企业外商合资企业民营企业国有企业

总监层

按企业性质分

652,345 548,110

394,564 444,382

739,724 660,558

495,164 548,022

824,021 746,187

556,807 666,671

884,363 812,597

636,317 711,755

745,254 667,454

530,609 551,898

单位:元。