(医疗药品管理)美国和欧洲生物制药行业发展概况

美国和欧洲生物制药行业的发展概况

美国和欧洲生物制药行业的发展概况美国和欧洲生物制药行业的发展概况摘要:在过去的四年半中,多种实验性的生物治疗方法获得了商业注册。

但是生物仿制药的出现,才是生物制品批准领域中的最大转变。

在过去的四年半,新的生物药的批准率下降了。

从2006年起,只有25个全新的生物药实体(NBE)在美国或欧洲批准上市;期间总共批准了58份申请(包括生物仿制药和―me too‖化合物)。

现在商场上的生物药数目已经超过200个了。

我们之前的调查发现,最大的变化来自于生物仿制药的崛起。

在欧洲共批准了14个这样的产品,生物仿制药监管法规正在其它国家逐步确立,包括在美国。

在过去四年商业注册的实验性的生物治疗中,包括了第一个癌症疫苗(预防和治疗性),第一个双特异性单克隆抗体。

我们甚至还在期待第一个基因治疗产品的批准;基于小干扰RNA(siRNAs)、人类胚胎干细胞(hESC)和可诱导干细胞(iPS)的产品仍然很有前景。

用于生产生物制品的体系种类也有了很大的进步:第一个由昆虫细胞和酵母(Pichia pastoris) 细胞生产的产品;基于酵母和植物细胞的生产系统已用于生产基因工程改造过的糖基化的产品。

生产上游和下游处理的流线性化改进也十分显著,特别值得一提的是可抛弃型系统的广泛使用。

在接下来的部分,我将提供最近4年半(从2006年1月到2010年6月)新批准上市的生物药名单,类型及其针对的适应症。

与之前的那篇文章一样,并没有包括组织工程产品,因为FDA将它划分为纯医药器械类型。

新上市产品:在这四年半中,欧洲和美国批准上市的58个生物药中包括:30个激素、生长因子、调节分子,13个单抗类产品,4个血液相关蛋白,2个亚单位疫苗,9个其它类产品(包括融合蛋白和治疗用酶)。

平均一年批准约13个产品上市表明该领域是充满生机的。

进一步分析,这其中40%(25个)是全新生物药分子(NBE);近50%(28个)是先前批准的生物药的仿制药、me too化合物。

医药行业概览了解全球医药行业的发展与趋势

医药行业概览了解全球医药行业的发展与趋势医药行业概览:了解全球医药行业的发展与趋势随着科技的不断进步与人们健康意识的提升,医药行业成为全球经济增长的重要驱动力。

本文将全面概述医药行业的发展现状和趋势,为读者提供对全球医药行业的深入了解。

1. 全球医药行业的总体情况医药行业是一个庞大而多元化的领域,涉及药品研发、生产、销售等多个环节。

截至目前,全球医药行业市场规模已超过1万亿美元,随着人口增长、老龄化等因素的作用,这一数字还在不断增长。

2. 医药行业的主要市场全球医药行业市场主要集中在美国、欧洲和亚洲地区。

美国是全球最大的医药市场,占据了全球总销售额的40%以上。

欧洲医药市场也非常发达,其中德国和法国是最大的医药市场。

亚洲地区的医药市场增长迅速,中国和印度成为最具潜力的市场之一。

3. 医药行业的发展趋势随着科技的进步,医药行业正在经历一场革命性的转变。

以下是医药行业的几个重要发展趋势:3.1 生物技术的兴起生物技术是医药行业的重要发展方向之一。

生物技术通过利用生物学、化学和物理学等科学原理,研发出具有疗效的生物药物。

这些药物能够更好地治疗疾病,并带来更好的患者体验。

3.2 个体化医疗个体化医疗是根据每个人的基因组和生活方式等个体差异,为患者提供针对性治疗的方法。

通过基因测序和大数据分析等技术手段,医生能够更准确地判断疾病的发生和发展,从而制定更有效的治疗方案。

3.3 人工智能在医药行业的应用人工智能在医药行业的应用也是一个热门话题。

通过机器学习和深度学习等技术,人工智能可以帮助医生进行疾病诊断、药物研发等工作。

此外,人工智能还能够提高医疗系统的效率,减少错误和成本。

4. 全球医药行业的挑战尽管医药行业发展迅猛,但也面临着一些挑战:4.1 高昂的研发成本医药研发的成本十分庞大,通常需要数十亿美元和数年的时间。

同时,成功率相对较低,只有少数药物能够通过临床试验并上市。

这增加了医药企业的风险和压力。

4.2 法规和监管问题医药行业受到各种法规和监管的约束,这也增加了企业的开支和限制了创新速度。

国内外生物制药产业发展状况的比较研究

国内外生物制药产业发展状况的比较研究生物制药产业是近年来发展迅速的新兴产业,其在国内外的发展状况有着显著的差异。

下面将对国内外生物制药产业的发展进行比较研究。

首先,国外生物制药产业发展较为成熟。

美国是全球最大的生物制药市场,拥有众多知名的生物制药企业,如强生、辉瑞等。

这些企业在研发技术和生产管理方面具有较高的水平,不断推出创新的生物制药产品,拥有丰富的研发经验和成熟的销售渠道。

同时,美国政府也给予生物制药企业较大的政策支持,为其提供良好的发展环境。

与此相比,国内生物制药产业还相对较为落后。

虽然国内也有一些知名的生物制药企业,如复星医药、恒瑞医药等,但整体水平与国外相比仍有较大差距。

国内生物制药企业在研发创新、质量控制等方面仍然存在一定的问题,缺乏核心技术和创新能力。

此外,国内生物制药企业面临的市场竞争激烈,产品同质化现象严重,市场份额分散等问题,都制约了其发展。

其次,国内外生物制药产业的政策环境有所不同。

美国政府在生物制药产业的发展上给予了较大的支持,制定了一系列的政策措施,包括加大研发投入、降低审批时间、加强知识产权保护等,为企业的创新发展提供了有利条件。

而国内生物制药企业面临着一些政策上的限制和挑战,如审批流程复杂、知识产权保护不完善等问题,影响了企业的创新动力和竞争力。

再次,国内外生物制药产业的市场规模有所不同。

国外生物制药市场规模庞大,且呈现持续增长的趋势。

根据统计数据显示,2024年,全球生物制药市场规模约为9500亿美元,其中美国市场占据了近一半份额。

而国内生物制药市场规模较小,2024年约为3500亿元人民币,仅占全球生物制药市场的约1/3、虽然国内市场规模较小,但有着巨大的潜力和发展空间。

综上所述,国内外生物制药产业在发展状况上存在较大差异。

国外生物制药产业发展成熟,具有较高的研发和生产水平,政府提供了良好的政策支持;而国内生物制药产业还相对较为落后,企业在技术创新和市场竞争方面面临诸多挑战。

生物制药的现状和未来趋势

生物制药的现状和未来趋势随着生物技术的发展,生物制药成为了医药产业的一个重要组成部分。

生物制药是利用生物技术生产的药物,具有高效、安全、可控等优势,在全球范围内得到广泛应用。

本文将从生物制药的发展历程、现状和未来趋势等方面进行探讨。

生物制药的发展历程生物制药的发展可以追溯到20世纪50年代,当时人们开始利用生物技术生产抗生素、激素等药物。

20世纪80年代,蛋白质工程技术的出现,进一步推动了生物制药的发展。

1995年,美国FDA批准了世界上第一个基因工程生产的人类蛋白质药物——重组人造血人生长激素,标志着生物制药正式进入了基因工程时代。

此后,生物制药的发展越来越快,已经成为当今医药产业的一个重要组成部分。

生物制药的现状目前,生物制药市场呈逐年增长态势。

以2018年为例,全球生物制药市场规模约为3000亿美元,其中以美国、欧洲和亚洲为主要市场,占比分别为45%、28%和21%。

在生物制药品种上,目前主要包括蛋白质药物、抗体药物、基因治疗药物等。

蛋白质药物是目前生物制药市场最主要的药物类型,它们广泛应用于肿瘤、糖尿病、心血管疾病等领域。

目前,已经有世界上首个基因工程生产的重组人胰岛素等药物上市。

另外,抗体药物也是生物制药领域的重要药物类型,它们可以精准地靶向肿瘤细胞、病原体等,避免对正常细胞的损伤。

基因治疗药物是近年来生物制药的一个新型领域,它可以通过改变人类基因,治疗一些难以治疗的疾病。

另外,生物制药在临床应用中也得到了广泛认可。

根据统计数据显示,目前全球有超过500种生物制药产品在市场上销售,其中近70%以上的新药研发项目来自于生物制药领域。

虽然生物制药技术取得了巨大进步,但也存在一些难点,如生产成本高、生产过程复杂等问题。

生物制药的未来趋势随着生物制药市场的不断扩大,人们对于生物制药的未来有了更多期待。

目前,生物制药领域的技术已经普遍应用于白血病、乳腺癌、淋巴瘤等疾病的治疗中,并且具有很高的疗效。

2024年生物制药市场发展现状

2024年生物制药市场发展现状1. 简介生物制药是指利用生物技术和生物工程学原理,以生物体或生物体成分为原料,通过特定的酶、细胞、基因工程菌等生物体转化、发酵培养等技术手段,生产各种具有特定生物活性的药品。

随着科技的不断进步和人们对健康需求的提高,生物制药市场逐渐发展壮大,并具有广阔的发展前景。

2. 市场规模近年来,生物制药市场规模不断扩大。

根据研究数据显示,全球生物制药市场规模已超过5000亿美元,其中美国、欧洲和亚太地区是生物制药行业的主要市场。

生物制药市场的快速增长主要受益于技术进步和人口老龄化的双重驱动。

同时,新兴市场对生物制药产品的需求也在不断增加,为生物制药市场的发展提供了更多机遇。

3. 主要产品生物制药市场主要产品包括蛋白质药物、细胞疗法、基因治疗、疫苗等。

其中,蛋白质药物是生物制药市场的主要产品之一,具有高度的生物活性和生物稳定性,可用于治疗多种疾病。

细胞疗法和基因治疗是生物制药领域的新兴技术,通过植入或修饰细胞或基因,实现对疾病的治疗。

疫苗作为预防疾病的一种重要手段,也在生物制药市场中占据重要地位。

4. 发展趋势生物制药市场发展的趋势主要体现在以下几个方面:•技术创新:生物制药领域的技术创新是推动市场发展的重要因素。

随着生物技术和基因工程领域的不断进步,新的治疗手段和药物不断涌现,为患者提供更有效的治疗选择。

•市场竞争:生物制药市场的竞争日益加剧。

随着市场的扩大,生物制药企业之间的竞争也越发激烈,要想在市场中立足,企业需要不断提高产品质量、降低成本,并加强市场营销能力。

•政策支持:政府对生物制药行业的支持力度不断增加。

各国政府积极出台相关政策,为生物制药企业提供政策支持和财政资金,促进行业健康发展。

•国际合作:生物制药行业的国际合作愈发密切。

生物制药企业通过国际合作,共享资源、技术和市场,提高产品的研发和生产能力,拓展国际市场。

5. 挑战与机遇生物制药市场发展面临着一些挑战,同时也带来了机遇。

国内外生物医药产业发展状况分析汇总

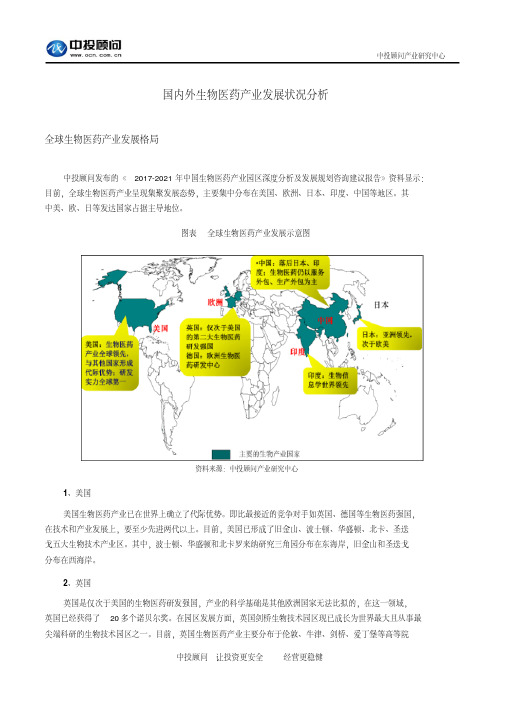

国内外生物医药产业发展状况分析全球生物医药产业发展格局中投顾问发布的《2017-2021年中国生物医药产业园区深度分析及发展规划咨询建议报告》资料显示:目前,全球生物医药产业呈现集聚发展态势,主要集中分布在美国、欧洲、日本、印度、中国等地区。

其中美、欧、日等发达国家占据主导地位。

图表全球生物医药产业发展示意图资料来源:中投顾问产业研究中心1、美国美国生物医药产业已在世界上确立了代际优势。

即比最接近的竞争对手如英国、德国等生物医药强国,在技术和产业发展上,要至少先进两代以上。

目前,美国已形成了旧金山、波士顿、华盛顿、北卡、圣迭戈五大生物技术产业区。

其中,波士顿、华盛顿和北卡罗来纳研究三角园分布在东海岸,旧金山和圣迭戈分布在西海岸。

2、英国英国是仅次于美国的生物医药研发强国,产业的科学基础是其他欧洲国家无法比拟的,在这一领域,英国已经获得了20多个诺贝尔奖。

在园区发展方面,英国剑桥生物技术园区现已成长为世界最大且从事最尖端科研的生物技术园区之一。

目前,英国生物医药产业主要分布于伦敦、牛津、剑桥、爱丁堡等高等院校及科研机构密集的地区。

3、印度印度目前生物医药产业发展十分迅速,将生物医药与信息学不断融合,是印度生物医药产业发展的一大特色,已成为亚太地区五个新兴的生物科技领先国家和地区之一。

印度自20世纪80年代开始重视生物技术的研发,出台了各种优惠政策以吸引国内外的投资。

目前,印度生物医药产业主要分布于班加罗尔、浦那、海德拉巴、新德里、勒克瑙等地区。

4、日本日本生物医药领域的发展起步晚于欧美国家,但发展非常迅猛。

日本在2002年12月提出生物技术产业立国的口号,经济产业省出台了产业园区计划,积极推进产业园区的形成。

形成了包含各种高科技的主题园区18个,而其中的11个都是以生物技术或生命科学为重点的产业园区,如大阪生物技术产业园区、神户地区产业园区和北海道物技术产业园区等。

目前,日本的生物医药产业主要分布于东京、北海道、关西等地区。

美国、欧盟和中国生物技术药物的比较

美国、欧盟和中国生物技术药物的比较一、本文概述Overview of this article随着全球科技的快速发展,生物技术已成为推动医疗进步的重要力量。

本文旨在探讨美国、欧盟和中国在生物技术药物领域的发展现状、优势和挑战。

通过对比分析这三个地区的生物技术药物产业,我们将揭示不同国家和地区的产业特点、发展趋势以及面临的挑战。

With the rapid development of global technology, biotechnology has become an important force driving medical progress. This article aims to explore the current development status, advantages, and challenges of the United States, the European Union, and China in the field of biotechnology drugs. By comparing and analyzing the biotechnology and pharmaceutical industries in these three regions, we will reveal the industry characteristics, development trends, and challenges faced by different countries and regions.我们将概述生物技术药物的定义、分类及其在医药领域的应用。

接着,我们将分别介绍美国、欧盟和中国在生物技术药物研发、生产和市场准入方面的政策和法规。

通过对比分析,我们将揭示这三个地区在生物技术药物领域的优势和不足。

We will provide an overview of the definition, classification, and application of biotechnology drugs in the pharmaceutical field. Next, we will introduce the policies and regulations of the United States, the European Union, and China in the research and development, production, and market access of biotechnology drugs. Through comparative analysis, we will reveal the advantages and disadvantages of these three regions in the field of biotechnology drugs.在此基础上,我们将进一步探讨各国在生物技术药物研发和生产方面的主要企业、创新药物和技术突破。

欧美生物医药产业发展趋势、特点及其启示

欧美生物医药产业发展趋势、特点及其启示一引言随着以欧美为主的发达国家生物医药产业不断向高度的产业化、集群化、专业化方向发展,企业间的协同和跨国协同发展也逐步成为发达国家生物医药企业发展的主要趋势,生物医药产业的发展近年来日益受到各界关注。

我国生物医药产业的发展也渐渐成为热门话题。

作为我国朝阳型战略性新兴产业,生物医药产业2014年的增速居战略性新兴产业第一位。

中国作为生物医药的重要生产国,近年来产业结构也发生了一系列变化,生物医药投资规模和市场规模都有了不同程度的扩张,且品种日益增多。

与此同时,我国生物医药产业中的一系列问题也日益加剧,例如我国生物医药产业发展缺乏相关政策扶持、产业结构不合理、科技成果产业化缓慢、研发力量薄弱等。

这些问题直接拉大了我国生物医药产业与欧美国家生物医药产业之间的差距。

因此,加强创新、实现转型升级,是我国生物医药产业提高竞争力的必然选择。

反观欧美生物医药市场,生物医药产业已发展到相对成熟的阶段,业已形成具有成熟的官产学研多方参与的产业协同创新系统的产业集群。

对欧美生物医药发展历史的研究及其现今和未来发展方向的探索,无疑会为我国的生物医药产业探寻发展转型之路带来一系列的启示。

二欧美发达国家生物医药产业发展现状及趋势欧美发达国家生物医药产业发展特点及其趋势具有很强的代表性和启示性,分析其特点和发展方向是寻求我国生物医药产业升级发展的第一步。

(一)欧美发达国家生物医药产业发展现状1.生物医药产业经济规模稳步增长依据安永会计师事务所2014年7月发布的年报,北美、欧洲、澳洲等发达国家区域的综合统计数据显示,2013年各主要生物医药企业营业总收入达988亿美元,其中北美企业的营业收入达719亿美元,占总收入的72.8%,且几乎所有的增长都来自17家美国“商业领袖”型企业(定义为年收入超过5亿美元的公司)。

2013年吉列德科学和塞尔基因等大型生物医药企业更是取得了超过百分之百的市场增长额。

全球生物医药产业发展现状分析

全球生物医药产业发展现状分析一、全球生物医药产业现状从全球生物医药企业发展的区域分布来看,美国、欧洲、日本等国家和地区在全球生物医药产业中处于主导地位。

根据2019年《美国制药经理人》杂志公布的全球生物制药企业榜单中,美国、欧洲、日本的企业数量占到90%以上。

在全球药品市场中,美国、欧洲、日本三大区域药品市场份额超过了80%。

其中美国生物医药技术全球领先,其开发的药品数量和市场销售额均占到全球35%以上。

从全球生物医药企业发展情况来看,生物医药产业发展的集中度逐年上升,跨国企业的垄断程度不断加大。

资料来源,华经产业研究院整理产业研发投入在一定程度上可以体现出全球产业分布格局。

根据2019年记分板各区域分产业的研发投入占比,可以得出,在生物医药产业,美国和欧盟处于领先水平。

进一步对美国和欧盟的生物医药产业研发投入进行分解,欧盟生物医药细分产业研发投入分布为:制药(30.7%)、有机精细化学(20.0%)和医疗技术(13.9%),而美国生物医药细分产业研发投入分布为:医疗技术(36.2%)、制药(23.9%)和有机精细化学(16.1%),这体现为两个区域生物医药产业不同的发展战略,欧盟更注重传统制药技术,美国则更注重医疗技术领域。

从研发投入来看,中国在生物医药产业的研发投入不断增长,研发投入从2012年的127.5亿欧元增长到2018年的4223.3亿欧元,年均增长率为64.87%。

但由于中国在生物医药产业研发领域起步晚,研发投入占比依然较小,2018/2019年度记分板数据,中国生物医药产业研发投入金额占全球生物医药产业总量的2.75%,而同期美国生物医药产业研发投入金额占全球生物医药研发总量的48.49%。

从研发投入均值来看,中国生物医药企业的研发投入与全球生物医药企业的均值存在较大差距,2018年中国生物医药企业研发投入平均值为95.98亿欧元,全球平均值为358.55亿欧元,中国研发投入均值远远低于全球生物医药产业平均水平。

生物制药行业现状及未来发展趋势

生物制药行业现状及未来发展趋势生物制药是利用生物技术,生产治疗疾病所需的药品。

自20世纪80年代以来,生物制药行业迅速发展,不仅成为制药业的重要组成部分,而且已成为整个医疗行业的重要角色。

本文将介绍生物制药的现状和未来的发展趋势。

一、生物制药行业现状1、市场规模生物制药是世界医药市场的最快增长的领域之一。

据悉,2019年全球生物制药市场规模已经达到了3000亿美元,预计到2025年将增长到5000亿美元左右。

其中,北美、欧洲和亚洲是生物制药市场的主要地区。

2、技术进步生物制药行业的发展主要依赖于技术进步。

随着生物技术的迅猛发展,生物制药产品的开发也越来越快速和高效。

例如,蛋白质药物、抗体药物、基因治疗等新型药物的研发得以大规模应用。

同时,生物制药生产技术的不断提高也为企业带来了更高的产量和更高的纯度。

3、竞争加剧生物制药行业越来越受到各方的青睐和关注,一方面市场的规模不断增大,另一方面众多的生物技术企业进入这一领域,带来了很大的竞争压力。

这也给生物制药企业提出了更高的要求:降低成本并提高品质,加速产品的研发和上市速度。

二、生物制药未来发展趋势1、不断出现新型药物生物制药行业的核心在于不断开发出新型药物,以满足医疗行业的巨大需求。

目前,生物制药的研发重点主要放在基因治疗、细胞治疗、免疫治疗等领域。

这些新型药物能够提供更好的治疗效果和更少的副作用。

2、数字化时代的到来数字化时代对生物制药行业也将产生深远的影响。

随着数据分析和人工智能技术的发展,将能够更好地理解生物制药产品的特性和强化他们的研发。

此外,在制造和销售方面,数字化技术也将能够更好地优化制药业务的运营。

3、生产工艺的再创新工业生产提高了生物制药生产的效率和质量,历史上主要通过优化单元操作来实现。

然而,生产过程存在许多瓶颈,其中包括生产效率、产品稳定性、制造成本等等。

因此,生产工艺的再创新将是未来生物制药行业发展的一大趋势。

结论随着社会发展,医疗行业对生物制药的需求将越来越高,生物制药行业也将迎来更多机遇和挑战。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年美国和欧洲生物制药行业发展概况(新批药物和临床实验潜力极大的在研药物)本文原是NATURE BIOTECHNOLOGY上的一篇专题,原文刊载于NATUREBIOTECHNOLOGY,2010,28(9):917-924.作者统计了美国和欧洲生物制药行业的发展概况,非常有价值,现翻译于此,原文我也附于最后。

Biopharmaceutical benchmarks 2010摘要:在过去的四年半中,多种实验性的生物治疗方法获得了商业注册。

但是生物仿制药的出现,才是生物制品批准领域中的最大转变。

在过去的四年半,新的生物药的批准率下降了。

从2006年起,只有25个全新的生物药实体(NBE)在美国或欧洲批准上市;期间总共批准了58份申请(包括生物仿制药和“me too”化合物)。

现在商场上的生物药数目已经超过200个了。

我们之前的调查发现,最大的变化来自于生物仿制药的崛起。

在欧洲共批准了14个这样的产品,生物仿制药监管法规正在其它国家逐步确立,包括在美国。

在过去四年商业注册的实验性的生物治疗中,包括了第一个癌症疫苗(预防和治疗性),第一个双特异性单克隆抗体。

我们甚至还在期待第一个基因治疗产品的批准;基于小干扰RNA(siRNAs)、人类胚胎干细胞(hESC)和可诱导干细胞(iPS)的产品仍然很有前景。

用于生产生物制品的体系种类也有了很大的进步:第一个由昆虫细胞和酵母(Pichia pastoris) 细胞生产的产品;基于酵母和植物细胞的生产系统已用于生产基因工程改造过的糖基化的产品。

生产上游和下游处理的流线性化改进也十分显著,特别值得一提的是可抛弃型系统的广泛使用。

在接下来的部分,我将提供最近4年半(从2006年1月到2010年6月)新批准上市的生物药名单,类型及其针对的适应症。

与之前的那篇文章一样,并没有包括组织工程产品,因为FDA将它划分为纯医药器械类型。

新上市产品:在这四年半中,欧洲和美国批准上市的58个生物药中包括:30个激素、生长因子、调节分子,13个单抗类产品,4个血液相关蛋白,2个亚单位疫苗,9个其它类产品(包括融合蛋白和治疗用酶)。

平均一年批准约13个产品上市表明该领域是充满生机的。

进一步分析,这其中40%(25个)是全新生物药分子(NBE);近50%(28个)是先前批准的生物药的仿制药、me too化合物。

此外,5个产品是新批准了适应症(2006年之前已批准了其它适应症)。

4年半中批准了25个全新生物药与先前文章相比并不容乐观(03-06三年间批准了27个;03年前半年批准了30个)。

2008年特别令人失望,只有四个全新的生物药获得美国批准:Arcalyst,Cimzia,Nplate,Recothrom;除去这四个,欧洲实际上甚至没有全新生物药上市。

虽然这样短期内的统计数据难以描绘出未来发展的大方向,但是可以看出批准上市的新生物药实体总数呈下降趋势,这是令人沮丧的。

此外,这些新批准的生物药难以成为重磅炸弹级产品,因为许多产品是作为孤儿药开发的。

只有四个产品:Arzerra,Removab,Provenge,Vectibix的适应症是癌症;另外有两个宫颈癌疫苗Cervarix和Gardasil是预防癌症的。

生物仿制药和reformulated(类似药物)将大量涌入一个早已充满竞争的市场。

例如,这期间共有八个EPOs的生物仿制药获得上市许可;而之前已经有五个EPOs产品。

竞争将会相当激烈,即便EPO的市场份额约有100亿美元/年。

与此类似,filgrastim(非格司亭)有6个仿制药上市,适应症是嗜中性白细胞减少症,将与市场上已有的三个filgrastim类产品展开竞争。

即便存在竞争,生物制药行业整体上仍然呈现显著的增长。

2007年,生物药的总销售额为940亿美元,现已发展成为一个6000亿美元的制药产业。

重组治疗性蛋白(不包括抗体)2009年总计销售额为610亿美元,单克隆抗体2009年销量增长380亿美元,达到990亿美元。

在最为著名的重磅炸弹级产品中,治疗癌症的单抗占据了主要位置:Rutuxan,Herceptin,Avastin,Erbitux,Vectibix,此外还有靶点为TNF的Enbrel,Remicade,Humira和Cimzia。

这两组产品2009年的销售额都达到了180亿美元。

紧随其后的是,胰岛素及其类似物,总销量约133亿美元。

排名第三的是EPOs类产品,2009年总销量为95亿美元。

2009年全球生物药销量排行榜上,前十种有5个,甚至前五中有4个都是单抗类产品,印证了该类产品在生物药行业的杰出表现。

(单品种药物全球销量top10排行中,单抗都能占4个(不算Enbrel)。

)分开来看,四年半中欧盟批准了49个生物药。

包括14个生物仿制药,8个reformulated或me too产品,还有5个先前被美国批准的产品;所以实际上只有22个新生物实体。

虽然欧盟监管系统对全新药物的上市要求作出了明确规定,四年半间仍有120个这样的产品获准上市,所以新生物实体只占总数的18%(与03-06年的数据22%相比,下降了)。

四年半间,美国批准了21个新生物实体的上市要求。

同期共有99个全新药物上市,新生物实体所占比例为21%(与03-06年的数据24%相比,也下降了)。

同期美国批准了11个reformulated或me too生物药上市,使得市场中类似药物达到了32个。

仅看生物药批准数量,欧盟(49个)比美国(32个)多,主要是因为欧盟批准的生物仿制药更多。

除Recothromb外,这篇文章回顾时间内所有新批准的生物实体都是注射使用的。

Recothromb(重组人凝血酶)的适应症为轻微手术中出血并直接应用在出血部位。

辉瑞公司2006年获批的吸入式胰岛素产品Exubera 可以说是吸入式生物药的分水岭,在Exubera撤市以后,Novo Nordisk和Lilly也中断了研发吸入式胰岛素产品。

仅有MannKind公司仍然坚持开发吸入式胰岛素产品Afrezza,FDA也开始对其产品进行上市审批。

新批准的抗体25个批准上市的新生物实体中有13个是抗体。

2009年是值得纪念的一年,因为共有7个单抗产品通过审批在欧盟或美国上市。

其中四个:Arzerra,Ilaris,Simponi和Stelara是全人抗体。

之前仅有2个全人抗体获批,分别是Vectibix(2006年)和Humira(2000年)。

另外值得注意的是Removab,它是上市的第一个双特异性抗体,由欧盟于2009年批准上市。

虽然在这四年半间,13个单抗批准上市是令人高兴的一件事。

但是这些产品要么是面对不大的市场需求,要么就是面对已有产品的激烈竞争。

例如,Ilaris和Soliris都是孤儿药,而Cimzia和Simponi要面对先前上市的3个TNF-α抑制剂(Humira, Enbrel和Remicade)的竞争。

TNF-α抑制剂主要是用于治疗风湿性关节炎和Crohn diease(炎症性肠病),这是一个利润丰厚的市场。

现今全球的风湿性关节炎市场约为110亿美元,今年年底炎症性肠病的生物药治疗市场也将达到50亿美元。

肿瘤疫苗批准的两个肿瘤疫苗也是里程碑事件。

两个宫颈癌疫苗Gardasil和Cervarix针对的是人乳头瘤病毒HPV。

HPV是宫颈癌的主要致病原因,宫颈癌是仅次于乳腺癌的女性第二大杀手。

HPV通过性接触广泛传播,50%的年轻女性在被传播五年内变为sexually active。

两种HPV亚型HPV 16和HPV 18被认为是高度致癌的,导致了约70%的宫颈癌。

平均每年全球新诊断出50万例宫颈癌,每年导致约30万人死亡。

Cervarix是二价疫苗,含有重组的人乳头状瘤病毒亚型16和18衣壳蛋白L1,Gardasil是一种四价疫苗,含有HPV亚型6,11,16和18重组的衣壳蛋白。

除了预防宫颈癌,Gardasil还能提供对生殖器疣的预防,因为90%的生殖器疣都是由HPV亚型6,11造成的。

行业分析师预测这些疫苗的年销量可能超过10亿美元,即便这两种疫苗在全球推广过程中可能遭遇道德、宗教问题。

第一个治疗性细胞疫苗Dendreon公司生产的Provenge,适应症是转移性前列腺癌,在经过艰辛的审批道路过后,于2010年获得批准在美国上市。

Provenge用标记物CD52浓缩来自病人的细胞,用重组前列腺酸性磷酸酶-巨噬细胞集落刺激因子(PAP-GM-CSF)融合产物,体外激活来自病人的细胞,然后重新注入病人体内。

因为这种自体细胞疗法面临生产扩大的难题,公司只计划在第一年里生产2000剂量的产品,只能为一小部分前列腺癌患者服务。

生物仿制药早在2000年,欧盟就生物仿制药的批准上市制定了相关的法律。

欧盟药物机构(EMA)发展了配套的主要法规和产品特异性的指导方针。

欧盟要求生物仿制药必须提供和原研药的比较研究数据。

生物仿制药的申请档案(相对于原研药)必须含有全程质量监督模块(比如说生产、检验的细节信息)和简略的临床、非临床数据模块。

欧盟法规的全面性已经经过了14个生物仿制药的验证,包括2个人重组生长因子(hGH),7个白细胞集落刺激因子(G-CSFs; filgrastims),5个EPO生物仿制药。

证明了开发含大量糖基化复合物的生物仿制药的可行性。

EPO有1个O-和3个N-糖基化位点,并且糖基可占到EPO分子量的40%。

尽管具有如此的复杂性,EPO的生物仿制药展现出了与原研药相近的糖基化模式,并达到了欧盟生物仿制药的监管法规。

但在本文回顾的2006-2010年间,欧盟拒绝、撤销了5个生物仿制药上市申请。

如今,欧盟的人类药物产品委员会的生物仿制药监管者正在更新EPO仿制药的指导方针,以及完善卵泡刺激激素(FSH)、干扰素-β、单抗的指导方针。

单克隆抗体的分子量、结构、功能的复杂性使得发展单克隆抗体药物的生物仿制药充满挑战。

然而第一代单抗产品即将面临专利到期,包括:Herceptin, Rituxan, Remicade 和Humira,巨大的市场价值使得它们成为生物仿制药的目标。

尽管欧盟关于单抗的指导方针不会在近几个月完成,人类药物产品委员会已经在为开发单抗的生物仿制药提供系统的通告。

生物仿制药在美国的发展更为艰辛,但是在奥巴马总统签署生效的医改法案中,已经批准了其审批的大致架构。

在未来几年,批准生物仿制药上市的步伐将大为加快。

制药企业诸如Merck, Cangene, Sandoz, Teva, Dr Reddy’s 和Biocon公司已经准备着抢占生物仿制药这块市场。

其他地区,如加拿大也在发展生物仿制药监管法规,澳大利亚则直接采用欧盟的法规,日本、瑞士、土耳其和几个其他地区也采取相似的法规。