2016年中国物业服务百强企业运营状况研究报告解析

2016年物业服务行业分析报告

2016年物业服务行业分析报告2016年8月目录一、物业服务行业概述 (4)二、物业服务业现状 (5)1、国外物业服务业现状 (5)2、国内物业服务业现状 (7)(1)由劳动密集型服务向技术密集型服务转型 (9)(2)由物业服务向社区服务转型 (10)(3)由单一物业服务承接向全方位的外包服务转型 (10)(4)由物业服务向服务集成供给服务转型 (11)3、行业上市公司介绍 (12)(1)深圳市物业发展(集团)股份有限公司 (12)(2)彩生活服务集团有限公司 (12)(3)四川嘉宝资产管理集团股份有限公司 (12)(4)重庆天骄爱生活服务股份有限公司 (13)(5)浙江开元物业管理股份有限公司 (13)(6)青岛华仁物业股份有限公司 (13)三、行业壁垒 (13)1、地域壁垒 (13)2、资质壁垒 (14)3、物业资源壁垒 (14)四、国家对物业服务行业的监管体制和政策 (15)五、影响物业服务业发展的因素 (18)1、有利因素 (18)(1)技术进步提升服务品质 (18)(2)市场需求广阔 (18)(3)产业整合速度加快 (19)2、不利因素 (19)(1)经营成本持续上升 (19)(2)高端管理人才匮乏 (20)一、物业服务行业概述1981年3月10日,深圳市成立了全国第一家专业物业管理公司,标志着传统的福利型、行政型房屋管理体制从此转向专业化、经营型的物业管理体制轨道。

随着房地产行业的兴起繁荣,物业服务行业也应运而生,深刻而持久得影响着城市居民的生活,在推动城镇化、工业化、促进社会和谐方面起着重要作用。

物业服务行业为安置剩余劳动力做出的卓越贡献。

物业服务行业作为劳动力密集型行业,有利于减轻就业压力,广泛吸收就业能力较弱的劳动力,促进社会的和谐与稳定。

新形势下物业服务还将保持快速发展,对增加就业依然会持续发挥积极作用。

物业服务对改善居民居住环境,提高城市管理水平方面意义重大。

一个个整洁美观的物业才组成了一个和谐美丽的城市,现在甚至有一些城市正在试行将整个街道的市容等承包给物业服务企业。

物业管理行业发展历程发展现状和发展趋势分析

物业管理行业发展历程发展现状和发展趋势分析1、行业发展历程中国的物业管理行业始于20世纪80年代,1981年成立的深圳市物业管理公司标志着中国物业管理行业的诞生。

改革开放以来,随着中国城镇化进程和房地产行业快速发展,物业管理行业得到了快速发展。

2003年,国务院颁布并实施的物业管理条例标志着行业法律法规体系建立及规范运营进入新的发展阶段。

根据报告显示,截止2014年底全国物业服务企业约10.5万家,全国31个省、直辖市、自治区物业管理面积约为164.5亿平方米。

近年来,随着“互联网+”等新技术的发展和社区经济的兴起,物业服务企业不断整合社区物业资源,拓展和丰富社区服务,提升服务质量和价值,在发展社区经济中的价值凸显。

物业管理行业已成为潜力巨大的现代服务业之一,物业服务企业正向现代社区综合服务商发展。

2、行业发展现状及特点(1)行业规模增长迅速根据报告,截止2014年底,全国物业管理面积约为164.5亿平方米,较2012年底的145.3亿平方米增长了约13.5%,行业物业管理规模持续扩大。

同时,物业服务企业数量和行业从业人员也快速增长。

截止2014年底,全国物业服务企业约10.5万家,从业人员约711.2万人,分别比2012年底的数量增长了约48%和16.2%。

根据报告显示,行业百强企业在2016年底的管理面积总值为54.50亿平方米,管理面积均值为2,725.09万平方米,同比增长15.40%,连续4年持续上涨,管理面积均值在2012年至2016年的复合增长率达29.01%,管理规模扩张迅速。

(2)经营绩效提升明显在物业管理行业进入跨界融合、创新发展的大背景下,物业服务企业通过提高绩效,发展创新业务,明显提升了经营绩效。

行业百强企业在2016年实现的营业收入均值为6.28亿元,同比增长达16.10%;在2016年实现的净利润均值为4,578.98万元,同比增长达16.90%,净利润均值在2012年至2016年的复合增长率达到32.12%。

2016中国物业服务百强企业专项研究报告-上书房信息咨询

2016中国物业服务百强企业专项研究报告一、2016中国物业服务百强企业TOP10研究1.综合实力TOP10分析1.1管理面积均值1.33亿平方米,综合实力TOP10企业管理规模跨越式增长2015年,综合实力TOP10企业管理面积均值达1.33亿平方米,较上年大幅增长74.84%;平均管理项目744个,同比增长61.72%。

与TOP11-100企业横向比较,综合实力TOP10企业管理面积与管理项目个数的增长速度,分别是其1.98和3.28倍,展现出了TOP10企业突出的经营能力与良好的成长性,领先优势进一步增大。

这些优秀企业或依凭开发商背景,或借助技术平台,不断加强城市深耕,优化市场布局,行业地位持续巩固与提升。

第一,90%的综合实力TOP10企业借助母公司的快速拓展,实现了物业管理规模的大幅提升。

2015年房地产市场回暖,凭借敏锐的市场洞察力和审慎的布局策略,TOP10企业的母公司开发企业实现了销售业绩的新一轮上涨,销售规模再创新高,促使TOP10企业管理面积和储备面积迅速扩容。

第二,打造和输出技术平台,扩大企业管理半径。

以长城物业为例,通过输出技术平台,与其他物业服务企业合作联盟加速扩张:“一应云”智慧平台建立至今,聚合了物业服务企业200余家,逐步打造一应云社区生态圈,经营规模迅速拓展。

第三,加强城市深耕与布局优化。

2015年,综合实力TOP10企业继续加强城市深耕,通过良好的企业品牌形象以及较高的服务水平在已进入城市获得了更多、更优质的项目;综合实力TOP10企业主要布局的是一线及二线经济发达城市,市场经济活跃带动物业服务需求,促使城市物业服务市场的进一步扩容。

1.2加大多元业务开展力度,推动营收与净利润再创新高2015年,在房地产开发市场政策利好持续释放、物业管理行业深化转型升级的过程中,综合实力TOP10企业拥有更为敏锐的市场洞察力,营收与净利润实现了新一轮的大幅增长,二者再创历史新高,市场竞争优势充分彰显。

2016中国物业服务企业发展分析_

94《2016中国物业服务百强企业研究报告》以排名前100企业作为固定的样本数据,分别从管理规模、经营绩效、服务质量、发展潜力、社会责任等方面进行全面、客观、真实的分析,为进一步促进产业资源优化整合,推动行业转型升级提供指导。

1 管理规模:加速扩张,市场占有率提升1.1 管理面积复合增长,行业集中度进一步提升2015年百强企业物业管理面积总值达49.59亿m 2,占全国物业管理面积(174.50亿m 2)的28.42%,较2014年(19.50%)提升8.92个百分点, 2012—2015年复合增长率达33.90%,管理规模扩张明显(见图1)。

Analy on the Development Characteristics of China’s Property Service Enterprises in 20162016中国物业服务企业发展分析文/中国指数研究院图1 2012—2015年百强企业管理面积情况年份增长率物业管理面积/万m 2机构看市Institute Viewpoint951.2 住宅增长最快住宅物业管理面积总量达35.45亿m 2,同比增长60.12%,增长迅速;办公物业管理面积总计4.41亿m 2,同比增长32.94%;工业物业管理面积总计2.21亿m 2,同比增长59.57%;商业物业管理面积总计1.98亿m 2,同比下滑2.07%。

住宅物业仍是最主要的物业服务业态(见图2)。

1.3 管理项目数量大幅增长管理项目总计32401个,增速达31.94%;企业进入城市数量均值为27个,区域覆盖更为广泛,其中进入城市超过30个的企业有40家,占比达19.05%,全国性综合布局态势尽显。

1.4 优化行业资源配置通过兼并收购有效扩大管理规模,2015年总计收购200余家物业服务企业,收购物业管理面积3.85亿m 2,成为企业管理规模迅速扩大的重要途径。

1.5 企业总资产大幅增长企业2015年资产总额为901.42亿元,同比增长32.43%,企业资产均值达4.29亿元。

2016年中国物业服务百强企业运营状况研究报告

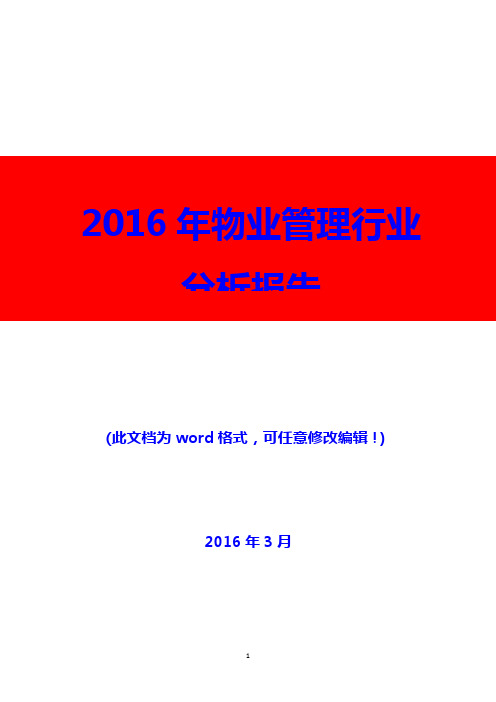

2016年中国物业服务百强企业运营状况研究报告一、区域分布:中南与华东继续主导,华北与西南逐步崛起图表2014-2015年百强企业区域分布情况数据来源:产研智库百强企业全国区域分布呈阶梯状,其中,中南与华东分别以75家和70家企业持续引领全国物业管理行业的发展;华北和西南分别有31家和29家企业,同比分别增加1家和6家企业,加速向中南与华东地区看齐;西北与东北共有5家企业进入百强阵营。

对比2014年来看,中南、华北与西南地区进入百强企业的数量有所增加。

分省市来看,广东省以54家企业领跑全国。

深圳市36家,北京市24家,上海市24家,持续荣获前三甲。

二、管理规模:加速扩张,百强企业市场占有率提升至28.42%1、管理面积复合增长率达33.90%,行业集中度进一步提升(管理面积整体情况分析)百强企业2015年管理面积总值达49.59亿平方米,占全国物业管理面积(174.50亿平方米)的28.42%,较2014年(19.50%)提升8.92个百分点,行业集中度进一步提升。

百强企业通过兼并收购快速扩大管理规模,尤其是排名前十企业的兼并收购面积和数量均占据百强企业兼并收购总数的一半以上,管理面积同比大幅增长74.84%;其次是百强企业自身的实力不断壮大,促进规模提升。

2015年,百强企业管理面积均值为2361.48万平方米,同比增长46.76%,连续三年持续上涨,2012年至2015年复合增长率达33.90%,管理规模扩张明显。

按管理面积层级划分,2015年管理面积在5000万平方米以上的百强企业有17家,比上年增加6家;3000-5000万平方米有23家,增加10家;2000-3000万平方米有25家,增加4家;1000-2000万平方米有67家,增加14家。

整体来看,管理面积在1000万平方米以上的百强企业大幅增加了34家,呈现明显的规模化发展趋势。

2、住宅增长最快达60.12%,是最重要的管理业态(分业态管理面积情况分析)图表2014-2015年百强企业分业态管理面积情况数据来源:产研智库分业态来看,百强企业2015年住宅物业管理面积总量达到35.45亿平方米,同比2014年(22.12亿平方米)大幅增长60.12%,增长迅速;办公物业管理面积总计4.41亿平方米,同比增长32.94%;工业物业管理面积总计2.21亿平方米,同比增长59.57%;商业物业管理面积总计1.98亿平方米,同比下滑2.07%。

2016中国物业服务百强企业研究报告

18 远洋亿家物业服务股份有限公司

18 广东众安康后勤集团有限公司

19 上海锐翔上房物业管理有限公司

19 山东省诚信行物业管理有限公司

20 山东明德物业管理有限公司

20 上海东湖物业管理有限公司

21 广州市时代物业管理有限公司

21 山东东晨物业管理有限公司

21 北京金融街物业管理有限责任公司

22 广州奥园物业服务有限公司

排名

单位名称

22 宁波银亿物业管理有限公司

22 江苏银河物业管理有限公司

23 广州广电物业管理有限公司

23 世茂天成物业服务集团有限公司

23 上海科瑞物业管理发展有限公司

24 新中物业管理(中国)有限公司

24 新城物业服务有限公司

24 上海文化银湾物业管理有限公司

25 河北恒辉物业服务集团有限公司

25 广州粤华物业有限公司

中国物业管理行业 TOP100 研究组对《报告》提纲、内容、分析方法进 行了认真地研究和论证,力求能够真实体现企业发展现状与趋势,提供更贴 近企业需求的数据。

3

第三部分 2016 中国物业服务百强企业名单

排名

单位名称

1

万科物业发展有限公司

2

绿城物业服务集团有限公司

3

保利物业管理有限公司

4

长城物业集团股份有限公司

32 上海德律风置业有限公司

32 海南一卡通物业管理股份有限公司

33 路劲物业服务集团有限公司

33 中信物业服务有限公司

33 重庆天骄爱生活服务股份有限公司

4

排名

单位名称

34 四川悦华置地物业管理有限公司

34 广州和融物业管理有限公司

34 重庆新鸥鹏物业管理(集团)有限公司

2016年物业管理行业分析报告

(此文档为word格式,可任意修改编辑!)2016年3月目录一、行业管理 41、行业主管部门及行业协会 42、行业主要法律法规与政策 5二、行业发展历程 6三、行业市场现状及发展趋势71、市场现状7(1)管理面积企业数量不断增加7 (2)从业队伍加速扩大8(3)行业集中度较低8(4)市场空间较大92、行业发展趋势9(1)物业管理对象多元化9(2)物业经营管理服务内容多元化9 (3)物业服务企业更加集团化专业化10 (4)带动相关产业链10(5)物业管理的信息化10四、影响行业发展的因素111、有利因素11(1)行业运行环境比较成熟11(2)城市化的水平不断提升11(3)消费升级趋势日益明显12(4)物业服务的专业化程度加强122、不利因素13(1)多元服务经营差,收入渠道单一13 (2)高端经营管理人才匮乏13(3)经营成本持续上升13(4)全国空置物业规模庞大14五、行业风险特征141、政策风险142、部分物业管理公司对于开发商依赖的风险153、人力资源风险15六、行业竞争格局161、万科物业发展有限公司172、深圳市金地物业管理有限公司183、长城物业集团股份有限公司19一、行业管理1、行业主管部门及行业协会根据国务院公布的《物业管理条例》,国务院建设行政主管部门负责全国物业管理活动的监督管理工作,即中华人民共和国住房与城乡建设部。

县级以上地方人民政府房地产行政主管部门负责本行政区域内物业管理活动的监督管理工作。

县级以上人民政府价格主管部门会同同级房地产行政主管部门协同监督,主要负责对物业服务收费进行监督。

本行业协会为中国物业管理协会,成立于2000年10月,其主要职能是协助政府贯彻执行国家的有关法律、法规和政策;协助政府开展行业调研和行业统计工作,为政府制定行业改革方案、发展规划、产业政策等提供预案和建议;协助政府组织、指导物业管理科研成果的转化和新技术、新产品的推广应用工作,促进行业科技进步;代表和维护企业合法权益,向政府反映企业的合理要求和建议;组织制定并监督本行业的行规行约,建立行业自律机制,规范行业自我管理行为,树立行业的良好形象;进行行业内部协调,维护行业内部公平竞争;为会员单位的企业管理和发展提供信息与咨询服务;组织开展对物业管理企业的资质评定与管理、物业管理优秀示范项目的达标考评和从业人员执业资格培训工作;促进国内、国际行业交流和合作。

2016中国物业百强名单

22宁波银亿物业管理有限公司40汇得行控股(中国)有限公司67杭州钱塘物业管理有限公司93海南珠江物业酒店管理有限公司22江苏银河物业管理有限公司41中天城投集团物业管理有限公司67上海中企物业管理有限公司94阳光壹佰物业发展有限公司23广州广电物业管理有限公司41浙江开元物业管理股份有限公司68浙江大管家物业管理服务有限公司94江苏中住物业服务开发有限公司23世茂天成物业服务集团有限公司42郑州新世纪物业服务有限公司68北京和泓物业服务有限公司95武汉百步亭花园物业管理有限公司23上海科瑞物业管理发展有限公司42深圳市华侨城物业服务有限公司69江苏金枫物业服务有限责任公司95四川港联华茂物业服务有限责任公司24新中物业管理(中国)有限公司43山东宏泰物业发展有限公司69安徽诚和物业服务有限公司96重庆华宇物业服务有限公司24新城物业服务有限公司43重庆新东原物业管理有限公司70深圳市大众物业管理有限公司96安徽创源物业管理有限公司24上海文化银湾物业管理有限公司44福州泰禾物业管理有限公司70重庆泽京物业管理集团有限公司97深圳市嘉诚物业管理有限公司25河北恒辉物业服务集团有限公司44北京首欣物业管理有限责任公司71湖南都美物业管理有限公司97深圳市鹏基物业管理有限公司25广州粤华物业有限公司45深圳市福田物业发展有限公司71深圳德诚物业服务有限公司98泛海物业管理有限公司25广州市宁骏物业管理有限公司45伯恩(福建)物业管理有限公司72上海复欣物业管理发展有限公司98桂林彰泰物业服务有限公司26鲁能物业服务有限公司46河南楷林物业管理有限公司72深圳市方益物业发展有限公司99重庆同景物业服务有限公司26重庆大正物业管理有限公司46福建冠深物业管理有限公司73永旺永乐(江苏)物业服务有限公99郑州仁和物业服务有限公司。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年中国物业服务百强企业运营状况研究报告一、区域分布:中南与华东继续主导,华北与西南逐步崛起图表2014-2015年百强企业区域分布情况数据来源:产研智库百强企业全国区域分布呈阶梯状,其中,中南与华东分别以75家和70家企业持续引领全国物业管理行业的发展;华北和西南分别有31家和29家企业,同比分别增加1家和6家企业,加速向中南与华东地区看齐;西北与东北共有5家企业进入百强阵营。

对比2014年来看,中南、华北与西南地区进入百强企业的数量有所增加。

分省市来看,广东省以54家企业领跑全国。

深圳市36家,北京市24家,上海市24家,持续荣获前三甲。

二、管理规模:加速扩张,百强企业市场占有率提升至28.42%1、管理面积复合增长率达33.90%,行业集中度进一步提升(管理面积整体情况分析)百强企业2015年管理面积总值达49.59亿平方米,占全国物业管理面积(174.50亿平方米)的28.42%,较2014年(19.50%)提升8.92个百分点,行业集中度进一步提升。

百强企业通过兼并收购快速扩大管理规模,尤其是排名前十企业的兼并收购面积和数量均占据百强企业兼并收购总数的一半以上,管理面积同比大幅增长74.84%;其次是百强企业自身的实力不断壮大,促进规模提升。

2015年,百强企业管理面积均值为2361.48万平方米,同比增长46.76%,连续三年持续上涨,2012年至2015年复合增长率达33.90%,管理规模扩张明显。

按管理面积层级划分,2015年管理面积在5000万平方米以上的百强企业有17家,比上年增加6家;3000-5000万平方米有23家,增加10家;2000-3000万平方米有25家,增加4家;1000-2000万平方米有67家,增加14家。

整体来看,管理面积在1000万平方米以上的百强企业大幅增加了34家,呈现明显的规模化发展趋势。

2、住宅增长最快达60.12%,是最重要的管理业态(分业态管理面积情况分析)图表2014-2015年百强企业分业态管理面积情况数据来源:产研智库分业态来看,百强企业2015年住宅物业管理面积总量达到35.45亿平方米,同比2014年(22.12亿平方米)大幅增长60.12%,增长迅速;办公物业管理面积总计4.41亿平方米,同比增长32.94%;工业物业管理面积总计2.21亿平方米,同比增长59.57%;商业物业管理面积总计1.98亿平方米,同比下滑2.07%。

图表2014-2015年百强企业各业态分布情况数据来源:产研智库百强企业2015年住宅物业管理面积占比71.49%,同比提升2.69个百分点。

住宅物业仍是百强企业最主要的物业服务业态。

一方面,住宅仍是房地产增量市场的主力军,2015年住宅竣工面积达7.38亿平方米,占全国商品房竣工面积的73.75%;另一方面,百强企业重视基础服务业务的发展,加大力度开拓住宅市场,有效增加了住宅管理面积;同时,由于社区经济的持续火热,住宅物业管理的价值进一步凸显,百强企业的兼并收购企业也以住宅管理项目为主,助推了住宅物业的占比提升。

3、管理项目数量大幅增长31.94%,城市分布更为广泛(管理项目城市分布情况分析)百强企业2015年管理项目总计32401个,较2014年增加7843个,增速达31.94%;百强企业进入城市数量均值为27个,较2014年增加3个,区域覆盖更为广泛,其中进入城市超过30个的企业有40家,占比达19.05%,全国性综合布局态势尽显。

2015年,百强企业注重对进驻城市的深耕,在单个城市的管理项目总量达到1200个,同比增加177个。

图表2014-2015年百强企业管理项目省市分布情况数据来源:产研智库按省份分析,2015年,百强企业在广东省的管理项目达到6462个,同比增加1475个,既是唯一一个管理项目数量超过5000个的省份,也是管理项目数量扩充最为迅速的省份,继续领跑全国;百强企业在浙江省与江苏省管理项目数量均在3000个以上,分别为3234个和3215个;值得一提的是,百强企业在湖北省、广西省和海南省的管理项目数量分别为1214、628和300个,同比增幅均超过50%。

图表2015年百强企业管理项目城市分布情况数据来源:产研智库从城市分布结构来看,百强企业2015年在一线城市管理项目7393个,占比22.82%;二线城市管理项目13783个,占比42.54%;三四线城市管理项目11072个,占比34.17%。

4、兼并收购200余家物业服务企业,优化行业资源配置(企业兼并收购情况分析)百强企业通过兼并收购有效扩大管理规模,百强企业2015年总计收购200余家物业服务企业,收购物业管理面积总计为3.85亿平方米,占百强企业全年管理面积总增量(17.41亿平方米)的22.11%,成为百强企业管理规模迅速扩大的重要途径。

如彩生活自2011年以来,先后并购多家物业服务企业,其中2015年更以3.3亿元并购深圳开元国际100%股权,并购面积达3170万平方米,占彩生活管理面积的10.45%,此次收购有效扩充彩生活管理规模的同时,有利于实现资源整合和优势互补。

5、资本市场成企业规模发展助力器,企业总资产大幅增长32.43%(总资产情况)百强企业2015年资产总额为901.42亿元,同比增长32.43%,企业资产均值达4.29亿元。

其中,资产超过5亿元的企业有36家,较2014年增加3家;2-5亿元的企业76家,增加15家;0.5-1亿元的企业33家,减少10家。

整体来看,百强企业的资产规模增长明显,一方面百强企业积极筹划进入资本市场,部分企业成功登陆港交所和新三板,借助资本市场实现资产规模的大跨步增长;另一方面,通过资本市场融资,百强企业加速兼并收购,有效提升企业的资产水平。

2015年,百强企业借助资本市场的力量,通过兼并收购的方式,不断拓展管理规模,形成规模化运营,有利于优化资源配置、提升市场竞争力。

三、经营绩效:固本守正促营收增长,降本增效助利润提升1、物业服务收入快速增长带动总营收增速超27%(营业收入及构成情况分析)2015年,在物业管理行业进入跨界融合、创新发展的大背景下,百强企业紧抓历史机遇,大胆创新实践,全年实现营业收入总值1135.61亿元,均值达54076.96万元,同比增幅达27.24%,实现快速增长。

首先,传统物业服务领域,在企业大举兼并收购和积极外拓项目的驱动下,物业服务收入增长明显,2015全年物业服务收入总值945.67亿元,均值为45032.04万元,同比增加11232.84万元,增长率为33.23%,业绩贡献达到83.27%,是百强企业营业收入的主要来源;其次,在做好“守正”经营的同时,百强企业大力创新、拓展多种经营服务,2015年多种经营收入总值189.94亿元,均值为9044.92万元,增长率为3.94%,占营业收入的16.73%。

随着百强企业多元创新业务的进一步发展,其业绩贡献度将不断提升,助力企业构建多元共赢的经营模式。

百强企业整体实力显著提升,2015年营业收入超10亿以上企业24家,同比增加8家,强者恒强之势明显。

百强企业中,2015年营业收入3-5亿元、5-10亿元及超过10亿元三个层级的企业均有不同程度增加,其中3-5亿元规模企业增幅最高,达到16家;小于2亿元企业数量继续减少,由54家减少至50家。

基础服务领域,百强企业依托过硬的专业能力,实现多业态管理百花齐放。

百强企业2015年住宅物业服务费收入506.50亿元,占物业服务费总收入的53.56%,同比2014年(301.34亿元)增长68.09%,是企业发展的坚固基石;办公物业服务费收入和商业物业服务费收入的占比分别为22.34%、6.80%,工业园区物业收入占4.75%,占比明显增加。

延伸服务领域,百强企业开展多种经营业务涵盖社区服务、顾问咨询服务及企业整合自身优势资源开设的其他多元特色服务。

百强企业利用自身的资源优势,嫁接移动互联、大数据、云计算等新技术,收集、整理和分析业主的衣食住行等生活需求数据,发掘物业服务有效需求。

2015年,百强企业社区服务收入总值70.83亿元,均值3372.78万元,占多种经营收入的比重达到37.29%;其中,房屋经纪服务和社区电商服务是大部分百强企业开展多元业务的重要方向,两者在多种经营收入中占比分别为6.68%和5.42%。

同时,基于自身技术优势和丰富的管理、运营经验,百强企业开展的顾问咨询业务全年收入727.10万元,占比为8.04%;此外,百强企业结合自身资源禀赋,多维度拓展其他服务种类,其他业务收入占比达到54.67%。

2、净利润同比增长48.99%,基础服务盈利贡献近七成(净利润及构成情况分析)2015年,百强企业净利润总值82.26亿元,盈利规模持续扩大;均值为3916.93万元,同比增长48.99%,2012年至2015年复合增长率达到37.61%。

百强企业2015年平均净利润率为7.43%,同比增长1.24个百分点,盈利能力持续处于上升通道。

2015年,物业管理市场各方正能量持续发酵,百强企业因势而谋、应势而动,由内而外对传统经营思路和模式进行变革和创新,从各个环节强化成本管控,提升人均绩效,进而推动利润率的提升。

百强企业中,2015年净利润在三千万以上的企业数量达到90家,较2014年增加31家,且净利润超过五千万的企业数量由2014年的23家增长为48家,而净利润在一千万以下企业比例由2014年的35.50%下降至22.38%。

百强企业整体盈利规模提升显著。

从盈利结构来看,呈现以物业服务为主体,与多种经营业务相辅相成的盈利模式:百强企业2015年物业服务净利润均值为2699.67万元,占企业平均净利润的68.92%,是净利润的主要贡献力量;多种经营净利润均值达1217.26万元,占比31.08%。

对比来看,多种经营在为百强企业创造利润方面发挥了关键作用。

一方面,百强企业不断优化管理项目的服务质量,在管理项目的承接方面,主动退出盈利能力差、发展潜力低的亏损项目,保持物业服务的合理利润;另一方面,在多种经营服务领域,积极融合渗透新技术,开展附加值高的多元业务,为整体盈利能力改善培育新增长点。

3、新技术应用有效降低成本和提升人均绩效(营业成本和人均绩效分析)百强企业2015年经营成本总值为908.04亿元,均值为43239.94万元,同比2014年(37096.84万元)增长16.56%,经营成本虽有所上涨,但由于营业收入的增长更为显著,因此营业成本率整体呈下降趋势:2015年营业成本率为79.96%,较2014年(87.28%)下降7.32个百分点。

这主要在于:一方面,百强企业通过新技术对传统物业服务在软硬件方面进行自动化、信息化、智能化升级,设备设施进行实时全远程监控、自动维护及节能改造等,大幅降低企业管理、运作、能耗及物耗方面的成本,实现基础物业管理成本的有效降低;另一方面,通过高科技手段的引入,使复杂业务和重复性作业变得扁平化、智能化和标准化,降低企业人员数量与劳动强度,降低企业的人工成本。