振东制药2020年三季度财务风险分析详细报告

300158振东制药2023年三季度财务分析结论报告

振东制药2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负1,833.27万元,与2022年三季度的1,142.09万元相比,2023年三季度出现较大幅度亏损,亏损1,833.27万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化。

二、成本费用分析2023年三季度营业成本为38,671.01万元,与2022年三季度的52,921.32万元相比有较大幅度下降,下降26.93%。

2023年三季度销售费用为35,711.14万元,与2022年三季度的46,461.71万元相比有较大幅度下降,下降23.14%。

2023年三季度管理费用为7,580.56万元,与2022年三季度的6,188.63万元相比有较大增长,增长22.49%。

2023年三季度管理费用占营业收入的比例为8.91%,与2022年三季度的5.76%相比有所提高,提高3.14个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-113.59万元。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,振东制药2023年三季度是有现金支付能力的,其现金支付能力为242,463.24万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析振东制药2023年三季度的营业利润率为-1.98%,总资产报酬率为-1.18%,净资产收益率为-1.26%,成本费用利润率为-2.10%。

企业实际投入到企业自身经营业务的资产为480,230.35万元,经营资产的收益率为-1.40%,而对外投资的收益率为171.63%。

300158振东制药2022年财务分析报告-银行版

振东制药2022年财务分析报告一、总体概述振东制药2022年资产总计为655,091.49万元,比2021年有较大幅度的下降,下降35.10%。

而2021年企业资产总计比2020年增长32.75%。

从这三期情况看,企业资产总计并不稳定。

振东制药2022年负债总计为132,762.41万元,比2021年有较大幅度的下降,下降34.89%。

而2021年企业负债总计比2020年增长3.50%。

从这三期情况看,企业负债总计并不稳定。

振东制药2022年营业收入为372,855.53万元,比2021年有较大幅度的下降,下降26.80%。

而2021年企业营业收入比2020年增长5.07%。

从这三期情况看,企业营业收入并不稳定。

振东制药2022年出现亏损,亏损5,699.88万元。

从这三期来看,2020年,2021年企业均是盈利的,并且盈利不断增加。

应当查明原因。

三期资产负债率分别为25.91%、20.2%、20.27%。

经营性现金净流量三期分别为22,194.22万元、28,444.92万元、8,630.82万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-35.1%,负债增长率为-34.89%。

收入增长率与资产增长率差距不大,收入增长率为-26.8%,资产增长率为-35.1%。

净利润与资产变化不匹配,净利润下降102.18%,资产下降35.1%。

资产总额和营业收入均大幅度下降,亏损在增加。

资产、收入、净利润变化一致。

要关注企业经营收缩的严重性。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈波动下降趋势。

总负债分别为197,000.53万元、203,898.88万元、132,762.41万元,2022年较2021年下降了34.89%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈波动下降趋势。

营业收入分别为484,783.32万元、509,377.63万元、372,855.53万元,2022年较2021年下降了26.8%。

振东制药2020年上半年财务分析结论报告

振东制药2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为12,691.54万元,与2019年上半年的12,657.6万元相比变化不大,变化幅度为0.27%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2020年上半年营业成本为74,540.95万元,与2019年上半年的70,103.08万元相比有所增长,增长6.33%。

2020年上半年销售费用为88,546.3万元,与2019年上半年的95,261.55万元相比有较大幅度下降,下降7.05%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用出现较大幅度下降,但营业收入并没有多大变化,表明企业销售费用控制良好,销售策略正确。

2020年上半年管理费用为12,142.76万元,与2019年上半年的12,611.59万元相比有所下降,下降3.72%。

2020年上半年管理费用占营业收入的比例为6.15%,与2019年上半年的6.39%相比变化不大。

管理费用支出水平正常,但企业经营业务盈利水平有所下降,应注意控制其他成本费用项目的增长。

2020年上半年财务费用为984.61万元,与2019年上半年的1,086.85万元相比有较大幅度下降,下降9.41%。

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,与2019年上半年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,振东制药2020年上半年是有现金支付能力的,其现内部资料,妥善保管第1 页共4 页。

振东制药2020年三季度财务分析详细报告

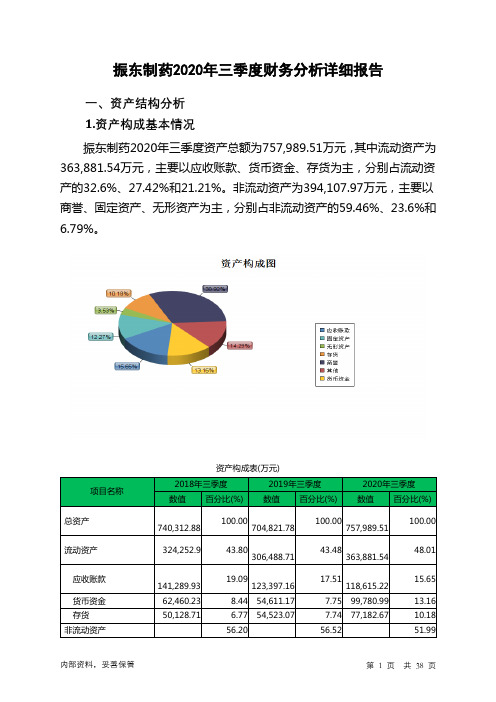

振东制药2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况振东制药2020年三季度资产总额为757,989.51万元,其中流动资产为363,881.54万元,主要以应收账款、货币资金、存货为主,分别占流动资产的32.6%、27.42%和21.21%。

非流动资产为394,107.97万元,主要以商誉、固定资产、无形资产为主,分别占非流动资产的59.46%、23.6%和6.79%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产740,312.88 100.00704,821.78100.00757,989.51100.00流动资产324,252.9 43.80306,488.71 43.48363,881.5448.01应收账款141,289.93 19.09123,397.1617.51118,615.2215.65货币资金62,460.23 8.44 54,611.17 7.75 99,780.99 13.16 存货50,128.71 6.77 54,523.07 7.74 77,182.67 10.18 非流动资产56.20 56.52 51.99416,059.98 398,333.07 394,107.97商誉250,037.07 33.77235,425.6733.40234,340.6530.92固定资产99,025.2 13.38 97,805.39 13.88 93,002.75 12.27 无形资产31,735.75 4.29 29,284.29 4.15 26,762.6 3.532.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的32.6%,应当加强应收款项管理,关注应收款项的质量。

企业营业环节占用的资金数额较大,约占企业流动资产的30.3%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

东北制药2020年三季度财务风险分析详细报告

东北制药2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为66,791.01万元,2020年三季度已经取得的短期带息负债为503,706.79万元。

2.长期资金需求

该企业长期资金需求为258,031.69万元,2020年三季度已有长期带息负债为20,000万元。

3.总资金需求

该企业的总资金需求为324,822.69万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为105,352.18万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为158,530.81万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

资金缺口在下降,但经营亏损情况未改善,资产负债率较高,资金链断裂的风险不低。

资金链断裂风险等级为11级。

2.是否存在长期性资金缺口

内部资料,妥善保管第1 页共4 页。

300158振东制药2023年三季度现金流量报告

振东制药2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为329,769.38万元,与2022年三季度的365,092.79万元相比有所下降,下降9.68%。

企业的主要现金来源项目是收回投资所收到的现金,占企业当期现金流入总额的70.37%。

销售商品、提供劳务收到的现金为94,156.53万元,约占企业当期现金流入总额的28.55%。

但企业当期经营活动现金流出大于经营活动现金流入,经营业务自身不能实现现金收支平衡。

二、现金流出结构分析2023年三季度现金流出为320,687.59万元,与2022年三季度的379,485.66万元相比有较大幅度下降,下降15.49%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的65.52%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:收回投资收到的现金;销售商品、提供劳务收到的现金;收到其他与筹资活动有关的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:投资支付的现金;支付的其他与经营活动有关的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度振东制药筹资活动产生的现金流量净额为88.54万元。

五、现金流量的变化2022年三季度现金净亏空14,392.87万元,2023年三季度扭亏为盈,现金净增加9,081.79万元。

2023年三季度经营活动产生的现金流量净额为负11,547.18万元,与2022年三季度负7,464.86万元相比现金净亏空有较大幅度增加,增加54.69%。

2023年三季度投资活动产生的现金流量净额为20,540.43万元,与2022年三季度的18,895.36万元相比有所增长,增长8.71%。

振东制药2020年三季度财务分析结论报告

振东制药2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为9,530.24万元,与2019年三季度的4,580.94万元相比成倍增长,增长1.08倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为51,110.48万元,与2019年三季度的39,079.37万元相比有较大增长,增长30.79%。

2020年三季度销售费用为69,301.75万元,与2019年三季度的58,099.68万元相比有较大增长,增长19.28%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年三季度管理费用为7,067.1万元,与2019年三季度的6,550.09万元相比有较大增长,增长7.89%。

2020年三季度管理费用占营业收入的比例为5.06%,与2019年三季度的5.72%相比有所降低,降低0.66个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年三季度财务费用为39.37万元,与2019年三季度的337.7万元相比有较大幅度下降,下降88.34%。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,振东制药2020年三季度是有现金支付能力的,其现金支付能力为57,623.84万元。

企业负债经营为正效应,增加负债有可能给内部资料,妥善保管第1 页共3 页。

振东制药2020年管理水平报告

振东制药2020年管理水平报告一、成本费用分析1、成本构成情况振东制药2020年成本费用总额为445,364.38万元,其中:营业成本为183,082.73万元,占成本总额的41.11%;销售费用为222,175.72万元,占成本总额的49.89%;管理费用为32,489.46万元,占成本总额的7.3%;财务费用为1,854.6万元,占成本总额的0.42%;营业税金及附加为5,761.89万元,占成本总额的1.29%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额330,780.92 100.00408,459.89100.00445,364.38100.00营业成本117,785.78 35.61154,890.9537.92183,082.7341.11营业税金及附加4,868.15 1.47 4,468.74 1.09 5,761.89 1.29销售费用176,618.73 53.39217,307.7153.20222,175.7249.89管理费用28,777.07 8.70 29,559.15 7.24 32,489.46 7.30 财务费用2,731.19 0.83 2,233.34 0.55 1,854.6 0.422、总成本变化情况及原因分析振东制药2020年成本费用总额为445,364.38万元,与2019年的408,459.89万元相比有所增长,增长9.04%。

以下项目的变动使总成本增加:营业成本增加28,191.78万元,销售费用增加4,868.01万元,管理费用增加2,930.31万元,资产减值损失增加1,590.08万元,营业税金及附加增加1,293.14万元,共计增加38,873.32万元;以下项目的变动使总成本减少:财务费用减少378.74万元,共计减少378.74万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

振东制药2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为135,397.61万元,2020年三季度已经取得的短期带息负债为49,673.53万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供163,447.17万元的营运资本。

3.总资金需求

该企业资金富裕,富裕28,049.56万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为101,823.84万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是135,900.9万元,实际已经取得的短期带息负债为49,673.53万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为118,862.37万元,企业有能力在3年之内偿还的贷款总规模为127,381.64万元,在5年之内偿还的贷款总规模为144,420.17万元,当前实际的带息负债合计为49,673.53万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第1 页共5 页。