管理会计 第四章:本量利分析

管理会计第四章本量利分析习题及答案东北财经大学

第四章本量利分析一、关键概念1.本量利分析 2.贡献边际3.保本点1.安全边际2.保本作业率3.保本点4.保利点1.本量利关系图2.传统式本量利关系图3.贡献式本量利关系图4.利润—业务量式本量利关系图二、分析思考1.本量利分析的基本假定是什么?2.贡献边际及其相关指标的计算公式?3.单一品种保本点的确定方法有哪些?1.经营安全程度的评价指标的内容及其计算?2.单一品种下有关因素变动对保本点和保利点,对安全边际以及对营业利润的影响是什么?1.本量利关系图的含义及其类型有哪些?2.因素变动对保本点等指标有哪些影响?三、单项选择题1.称为本量利分析的基础,也是本量利分析出发点的是()。

A.成本性态分析假设 B.相关范围及线性假设 C.产销平衡假设 D.品种结构不变假设2.在本量利分析中,必须假定产品成本的计算基础是()。

A.完全成本法B.变动成本法 C.吸收成本法D.制造成本法3.进行本量利分析,必须把企业全部成本区分为固定成本和( )。

A.税金成本B.材料成本 C.人工成本 D.变动成本4.按照本量利分析的假设,收入函数和成本函数的自变量均为同一个( )。

A.销售单价B.单位变动成本 C.固定成本D.产销量5.计算贡献边际率,可以用单位贡献边际去除以( )。

A.单位售价B.总成本C.销售收入D.变动成本1.下列指标中,可据以判定企业经营安全程度的指标是( )。

A.保本量 B.贡献边际 C.保本作业率 D.保本额2.当单价单独变动时,安全边际( )。

A.不会随之变动 B.不一定随之变动 C.将随之发生同方向变动 D.将随之发生反方向变动3.已知企业只生产一种产品,单位变动成本为每件45元,固定成本总额60,000元,产品单价为120元,为使安全边际率达到60%,该企业当期至少应销售的产品为( )。

A.2000件B.1333件 C.800件 D.1280件4.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保本销售量为( )。

第四章 本量利分析

• 基本等式法: x0 = a/(p-b) • 贡献边际法: px0 = a/cmR •

单一品种条件下的保本分析的计算

• 1,公式法X盈=固定成本总额/销售单价-单 位变动成本 • Y盈=盈亏临界点销售量*单价= X盈*单价

• 某公司只生产一种产品,本期单位变动成本为 每件 18 元,单价28元,固定成本为10000,预 测下年度保本销售量;

第四章 本量利分析(6课时)

• 本章主要介绍贡献边际指标和安全边际指标及其 作用、保本点的计算及应用、本量利关系分析、 保利分析及应用、利润敏感分析及应用。 • 【教学目的】 通过本模块的学习,使学生了解 本量利分析方法在企业经营管理中的重 要地位,掌握本量利分析的基本公式、保本点、 保利点的相关公式。 • 【教学要求】 通过本章的学习,使学生能熟练 运用本、量、利三者之间的关系评价企业的经营 安全程度与盈利能力,为企业的预测、短期经营 决策、利润规划和成本控制打下坚实的基础。

4.2 保本分析

• 1.保本状态及保本分析的含义 • 保本是一个用于概括企业在一定时期内收支相等、 不盈不亏、利润为零的专门术语 • 保本点是指企业处于保本状态时的业务量总称 • 2.保本点(Break-Even Point)与两种表现形式 –盈亏临界点销售量和盈亏临界点销售额 • 3.单一品种下的保本点的确定方法

案例分析见第四章案例管理会计\本 量利分析案例

多品种下的保本分析(2课时)-----• 教学目的:通过本节的学习,使学生熟练掌 握多品种条件下的包本点的计算和分析. • 教学重点与难点:教学重点是加权平均法, 难点是加权平均法的计算.

4.多品种下的保本分析------加权 平均法(书57页)

• • • • • • • 主要步骤: 1 列表求出各产品的贡献边际率 2 列表求出各产品的销售额比重 3计算加权贡献边际率 4求综合保本销售额 5,按销售额比重分解综合保本销售额 6求出各产品的保本销售量 我们一起先对照步骤来理解和熟悉书上的 例题书58页例4-3所示.

第四章本量利分析原理

3、安全边际率(MSR)

MS量 MSR 100% x

MS额 100% y

安全边际值(率)越大,现有或预

计销售量(额)超过保本点销售量(额)

的数额越大,企业经营的安全程度越高;

反之,则说明企业经营的安全程度越低。

西方企业曾根据安全边际率的不同,将 企业经营的安全状态进行划分。

企业经营安全状态表

早在1904年美国就已经出现了有关最

原始的CVP关系图的文字记载,1922年美

国哥伦比亚大学的一位会计学教授提出了

完整的保本分析理论。进入20世纪50年代

以后,CVP分析技术在西方会计实践中得

到了广泛应用。

本量利分析的基本假设 :

1、成本性态分析的假定 2、相关范围及线性假定 3、产销平衡和品种结构稳定的假定 4、变动成本法的假定 5、目标利润的假定

5、cmR = cm÷p×100%

= 60÷150×100% = 40% 6、bR = 1-cmR = 1-40% = 60% 7、P = Tcm-a = 30000-16000 = 14000(元)

单选题

1、当企业的贡献边际总额等于利润时,该企

业的固定成本( A )。

A、等于0 C、大于0 B、不等于0 D、小于0 )。

下,该企业可实现利润是( C )元。

A、1800 B、2300 C、3300 D、3800

3、下列选项中,不会受到现有销售量变动影

响的是( D )。

A、营业利润 C、安全边际量 B、安全边际率 D、保本点销售量

4、某企业的变动成本率为60%,安全边际率 为30%,则营业利润率为( A A、12% B、18% )。 D、42%

dR+MSR=1

成本管理会计(第四章)本量利分析cvp

边际贡献

• 边际贡献(边际收益、贡献毛益、创利 额):指产品销售收入减去变动成本后的 余额。 • 边际贡献率:是产品的边际贡献与产品的 销售单价或销售收入之间的比率,它表示 每一元销售收入中提供的边际贡献的比重。

盈亏临界点

• 盈亏临界点:(盈亏分歧点、保本点、平 衡点):使企业不盈也不亏的销售额(或 销售量)。 • 盈亏临界点分析:根据成本、销售收入、 利润等因素之间的函数关系,预测企业在 怎样的情况下达到不赢不亏的状态。

• 例3:某加油站,内设一卖报纸和杂货的商店.该商 店在该地区的销售每周达到3600元,该销售额与汽 油的销售是独立的.除此之外,据估计平均每花100 元在汽油上的车主便另花费20元在商店的货品上. 在汽油销售波动时,这比率仍然保持不变。汽油边 际贡献率18%,货品25%.汽油销售单价2.8元/升,每 周销量16000升.场地租金每周4500元,每周支付工 人工资2600元.因为近期的一个公路发展计划将会 夺去油站的生意,经理非常关心未来的生意额,计算: (1)现行每周的利润 (2)汽油销售的保本量 (3)如果汽油销售跌到8000升,利润(损失)会 是多少 (4)若由于公路发展,汽油销售跌到8000升, 但又想保住(1)的利润,若成本不变,汽油应该 定价多少?

• • • • • • • •

解: 1.64000/4=16000件 2.40000-16000=24000件 3.24000*4=96000元 P=(V-BE)(SP-VC) 利润=安全边际*边际贡献 P/V*SP=[(V-BE)/V][(SP-VC)/SP] 销售利润率=安全边际率*贡献毛益率

第五章 本量利分析

• 本量利分析的概念:(CVP分析):它通过对 成本、业务量和利润三者关系的分析,找 出三者之间的规律,从而为有效的制定经 营决策和进行目标控制提供有用的方案。

管理会计本量利分析

S 图解法:

(1)画销售收入线 (2)画总成本线 (3)交叉点为盈亏临界点

y (元 ) 销售收入线y=px

总成本线y=a+bx

BEP

x (件 )

S Eg.某企业生产和销售单一产品,销售单价为

60元,正常销售量为3000件,固定成本总额 为50000元,单位变动成本为35元。要求: 使用图解法求该企业的保本点。

型假设的进一步补充,同时,品种结构不变假 设又是多品种条件下产销平衡假设的前提条件。

四、本量利分析模型

—基本模型:

营业利润=销售收入—变动成本—固定成本 =销售价*销量—单位变动成本*销量—固定成本 =(销售价—单位变动成本)*销量—固定成本 营业利润用P表示,销售价或单价用p表示,单位变动成本用b 表示,销量用x表示,固定成本用a表示: 则:P=(p-b)x-a

S 单一品种的保本点的计算方法:

基本等式法

图解法

S 基本等式法:

营业利润=销售收入—变动成本—固定成本

使得营业得润为0时的销售量即为保本点的销售点,则:

销售收入—变动成本—固定成本=0

销售收入px—变动成本bx=固定成本a

保本点x= a/(p-b)

S Eg.某企业生产和销售单一产品,该产品的单位售

(1)画销售收入线 (2)画总成本线

成本与销售收入(元)

180000 150000 90000 60000 保本点

(3)交叉点为盈亏临界点

120000

30000

0 500 1000 1500 2000 2500 销量 3000 ( 件)

三、企业经营安全程度评价:

S 保本点的临界值还有另外一种表达方式,即保本点作

4.品种结构不变假设

管理会计课件:本量利分析

相关范围假设 该假设包括“期间假设”和“业务量假设”两层 意思。注意理解“期间假设”和“业务量假设” 各自 的含义以及它们之间的相互依存关系。

4

期间假设与业务量假设之间是一种相互依存的关 系。这种“依存性”表现为在一定期间内业 务量往往 不变或者变化不大,而一定的业务量又是从属于特定的 期间。换句话说,不同期间 的业务量往往发生了较大 变化,特别是不同期间相距较大时更是如此,而当业务 量发生很大 变化时,出于成本性态分析的需要,不同 的期间也就由此划分了。

5

本量利分析的基本假设

(1) 成本性态分析假设; (2)销售收入完全变动的假设; (3)同一业务量的假设; (4)产品产销结构稳定的假设。

6

产销平衡假设

本—量—利分析的核心是分析收入 与成本之间的对比关系 。但如第二章和 前条假设中所指出的,产量这一业务量 的变动无论是对固定成本,还是对变 动 成本都可能产生影响,这种影响当然也 会影响到收入与成本之间的对比关系。 所以当站在 销售数量的角度进行本— 量—利分析时,就必须假设产销关系平 衡。

固定成本 盈利区间

销售量 17

二、经营安全程度分析

安全边际是指正常销售量或者现有销售量超过 盈亏临界点销售量的差额,它也可以用相对数 来表示,即安全边际率:

•

பைடு நூலகம்

安全边际率=

安全边际 现有销售量或预计销售

量×100%

18

三、保利分析

保利销售量

固定成本总额 目标利润 单价 单位变动成本

保利销售额

固定成本总额 目标利润 贡献毛益率

7

品种结构不变假设

本假设是指在一个多品种生产和销 售的企业中,各种产品的销售收入在总 收入中所占的比重 不会发生变化。由于 多品种条件下各种产品的获利能力一般 不尽相同,如企业产销的品种结 构发生 较大变动,势必导致预计利润与实际利 润之间出现较大的“非预计”性出入,

管理会计 第四章:本量利分析

=1-变动成本率

(四)变动成本率(bR)

变动成本率是指变动成本占销售收入的百 分比。

变动成本率=变动成本/销售收入×100% =单位变动成本/单价×100% =1-贡献边际率

边际贡献、固定成本及利润之间的关系

• 营业利润=边际贡献-固定成本 • 边际贡献=营业利润+固定成本 • 固定成本=边际贡献-营业利润

500000 B产品的销售比重= 2000000 ×100%=25%

500000 C产品的销售比重= ×100%=25% 2000000

综合贡献边际率=5%×50%+20%×25%+50%×25% =7.5%+5%+12.5%=25%

加权平均贡献毛益率= ∑(某产品销售比重×该产品贡献毛益率)

⑶计算企业综合的盈亏平衡点

综合盈亏平衡点= 固定成本/加权平均贡献毛益率

⑷计算各产品的盈亏平衡点

某产品盈亏平衡点= 综合盈亏平衡点×该产品销售比重

固定成本 综合贡献边际率法 综合贡献边际率 固定成本 目标利润 综合保利额 综合贡献边际率 其中: 综合贡献边际率 某产品的 贡献边际率 销售比比重 该产品的

2.综合边际贡献法

• 是指在各种产品贡献毛益的基础上,以各 种产品的预期销售收入比重作为权数,先 确定企业加权平均的综合毛益率,然后分 析多种品种条件下的本量利关系的一种定 量分析的方法。具体地,有计划总额法、 加权平均法两种方法。

方法A:计划总额法 综合贡献边际率= 贡献边际总额/计划销售收入总额 综合保本额= 固定成本总额/综合贡献边际率

本量利分析( 简称为CVP分析)是成本—业务 量—利润关系分析的简称,是指在变动成本计算模 式的基础上,以数学化的会计模型与图式来揭示固 定成本、变动成本、销售量、单价、销售额、利润 等变量之间的内在规律性联系,为会计预测、决策 和规划提供必要的财务信息的一种定量分析方法。 也有人将本量利分析称为量本利分析 。

《管理会计》第四章作业答案

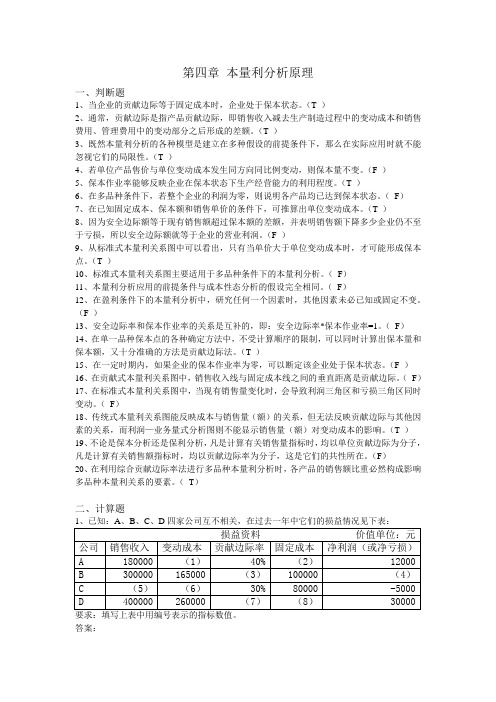

第四章本量利分析原理一、判断题1、当企业的贡献边际等于固定成本时,企业处于保本状态。

(T )2、通常,贡献边际是指产品贡献边际,即销售收入减去生产制造过程中的变动成本和销售费用、管理费用中的变动部分之后形成的差额。

(T )3、既然本量利分析的各种模型是建立在多种假设的前提条件下,那么在实际应用时就不能忽视它们的局限性。

(T )4、若单位产品售价与单位变动成本发生同方向同比例变动,则保本量不变。

(F )5、保本作业率能够反映企业在保本状态下生产经营能力的利用程度。

(T )6、在多品种条件下,若整个企业的利润为零,则说明各产品均已达到保本状态。

(F)7、在已知固定成本、保本额和销售单价的条件下,可推算出单位变动成本。

(T )8、因为安全边际额等于现有销售额超过保本额的差额,并表明销售额下降多少企业仍不至于亏损,所以安全边际额就等于企业的营业利润。

(F )9、从标准式本量利关系图中可以看出,只有当单价大于单位变动成本时,才可能形成保本点。

(T )10、标准式本量利关系图主要适用于多品种条件下的本量利分析。

(F)11、本量利分析应用的前提条件与成本性态分析的假设完全相同。

(F)12、在盈利条件下的本量利分析中,研究任何一个因素时,其他因素未必已知或固定不变。

(F )13、安全边际率和保本作业率的关系是互补的,即:安全边际率*保本作业率=1。

(F)14、在单一品种保本点的各种确定方法中,不受计算顺序的限制,可以同时计算出保本量和保本额,又十分准确的方法是贡献边际法。

(T )15、在一定时期内,如果企业的保本作业率为零,可以断定该企业处于保本状态。

(F )16、在贡献式本量利关系图中,销售收入线与固定成本线之间的垂直距离是贡献边际。

(F)17、在标准式本量利关系图中,当现有销售量变化时,会导致利润三角区和亏损三角区同时变动。

(F)18、传统式本量利关系图能反映成本与销售量(额)的关系,但无法反映贡献边际与其他因素的关系,而利润—业务量式分析图则不能显示销售量(额)对变动成本的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【例4-5】已知:甲企业组织三种产品的生 产经营, 20×4年全厂预计发生固定成本 300 000万元,各种产品的预计销量、单价、 单位变动成本等的计划资料如表4—2所示, 假定目标利润为150 000万元。

表4—2 甲企业计划资料

金额单位:万元

项目 品种

销量xi

单位变 单价pi 动成本 销售收入pxi

二、本量利分析的基本假定

★成本性态分析的假定 ★相关范围及线性假定 ★产销平衡假定 ★品种结构稳定的假定

1.成本性态分析的假定

假定成本性态分析工作已经完成,全部 成本已经被区分为变动成本和固定成本两部 分,有关的成本性态模型已经建立起来。成 本函数表现为线形方程(y=a+bx).

2. 线性相关假定

(5)计算各种产品保本量: A产品保本量=6 000×10=60 000(件) B产品保本量=6 000×2.5=15 000(台) C产品保本量=6 000×1=6 000(套)

(6)计算各种产品保本额: A产品保本额=10×60 000=600 000(万元) B产品保本额=20×15 000=300 000(万元) C产品保本额=50×6 000=300 000(万元)

单位贡献边际(cm)=p-b=10-6=4(万元/件) 贡献边际(Tcm)=cm·x=4×12 500=50 000(万元)

Tcm

50000

贡献边际率(cmR)= px ×100%= 125000×100%=40%

(2)营业利润(L)=Tcm-a=50 000-40 000=10 000(万元)

(3)变动成本率(bR)= b ×100%= 6 ×100%=60%

保本额

1

固定成本 变动成本率

保本量

单价

【例4-2】已知:仍按例4-1资料。

要求:按基本等式法计算该企业的保本点指标。

解:

保本量(x0

)=

p

a

b=

41000060=10

000(件)

保本额( y0)=p x0

=10×10 000=100 000(万元)

3.贡献边际法

保本量

固定成本 单位贡献边际

保本额

假定在一定时期内,业务量总是在保持 成本水平和单价水平不变所允许的范围内变 化的,于是固定成本总额的不变性和变动成 本单位额的不变性在相关范围内得以保 证.(销售收入与单价,变动陈本与业务量, 固定成本不变)

3.产销平衡假设

假定在只安排一种产品生产的条件下, 生产出来的产品总是可以找到市场,可以 实现产销平衡;

或: L=R-Y

=R-bx-a =px - bx-a =(p - b)x-a =cmx-a =Tcm-a

四、本量利分析中的概念

• 贡献边际总额 • 单位贡献边际 • 贡献边际率 • 变动成本率

(一)贡献边际总额(Tcm)

贡献边际是指产品的销售收入与相应变动 成本之间的差额 。

贡献边际=销售收入-变动成本 =单位贡献边际×销售量 =销售收入×贡献边际率 =固定成本+营业利润

加权平均贡献毛益率= ∑(某产品销售比重×该产品贡献毛益率)

⑶计算企业综合的盈亏平衡点

综合盈亏平衡点= 固定成本/加权平均贡献毛益率

⑷计算各产品的盈亏平衡点

某产品盈亏平衡点= 综合盈亏平衡点×该产品销售比重

综合贡献边际率法

固定成本 综合贡献边际率

综合保利额

固定成本目标利润 综合贡献边际率

其中:

某产品的 该产品的

第四章 本量利分析

• 第一节 本量利分析概述 • 第二节 盈亏临界分析 • 第三节 影响盈利临界点的因素 • 第四节 本量利分析扩展运用 • 本章复习思考题

第一节 本量利分析概述

• 本量分析的基本涵义 • 本量利分析的基本假定 • 本量利关系的基本公式 • 贡献边际及其相关指标的计算

一、本量分析的基本涵义

bi

贡献边际 Tcmi

贡献边际 率cmRi

(甲)栏

①

②

A 100 000件 10

③

④=①×②

⑤=① ×(②-③)

⑥=⑤÷ ④

8.5 1 000 000 150 000

15%

B

25 000台

20

16

500 000 100 000

20%

C

10 000套

50

25

500 000 250 000

50%

要求:(1)用计划总额法计算综合贡献边际率; (2)测算20×4年该企业的综合保本额; (3)计算该企业的综合保利额。

解: (1)根据表4—2资料,可以计算出: 全厂计划销售收入总额=1 000 000+500 000+500 000 =2 000 000(万元) 贡献边际总额=150 000+100 000+250 000 =500 000(万元) 综合贡献边际率= 500000 ×100%=25%

2000000

本量利分析( 简称为CVP分析)是成本—业务 量—利润关系分析的简称,是指在变动成本计算模 式的基础上,以数学化的会计模型与图式来揭示固 定成本、变动成本、销售量、单价、销售额、利润 等变量之间的内在规律性联系,为会计预测、决策 和规划提供必要的财务信息的一种定量分析方法。 也有人将本量利分析称为量本利分析 。

(二)单位贡献边际(cm)

单位贡献边际是指产品的销售单价减去 单位变动成本后的差额。

单位贡献边际=单价-单位变动成本 =贡献边际总额/销售量 =销售单价×贡献边际率

(三)贡献边际率(cmR)

贡献边际率是指贡献边际总额占销售收 入总额的百分比。

贡献边际率=贡献边际总额/销售收入×100% =单位贡献边际/单价×100% =1-变动成本率

• 联合单位贡献毛益=联合单价-联合单位变动成本 • 联合单价= ∑各种产品的单价×各该产品实物量的比例 • 联合单位变动成本= ∑各种产品单位变动成本×各该产

品实物量的比例

(3)联合单位法计算公 式

联合保本量

联合单价

固定成本 - 联合单位变动成本

联合保利量

固定成本 目标利润 联合单价 - 联合单位变动成本

(2)20×4年该企业的综合保本额= 300000

25%

=1 200 000(万元)

(3)该企业的综合保利额=

300000+150000 25%

=1 800 000(万元)

方法B:加权平均法

其计算步骤如下: ⑴计算各种产品的销售比重

某产品销售比重= 该产品的销售额/销售收入总额

⑵计算各种产品的加权平均贡献毛益率

• 联合单位法 • 综合贡献边际率法 • 顺序法 • 分算法 • 主要品种法

1、联合单位法

联合单位法是指在事先掌握多品种之 间客观存在的相对稳定产销实物量比例的 基础上,确定每一联合单位的单价和单位 变动成本,进行多品种条件下本量利分析 的一种方法。

联合单位法的计算步骤

⑴计算各种产品实物量的比例 ⑵计算联合单位的各项指标

20%

C

10 000套

50

25

500 000 250 000

50%

解: (1)确定产品销量比

A∶B∶C=10∶2.5∶1 (2)联合单价=10×10+20×2.5+50×1

=200(万元/联合单位) (3)联合单位变动成本=8.5×10+16×2.5+25×1

=150(万元/联合单位)

(4)联合保本量= 300000 =6 000(联合单位) 200 150

收支相 等、损 益平衡、 不盈不 亏、利 润为零

二、盈亏临界点的确定

单一品种的保本点有两种表现形式: 一是保本点销售量,简称保本量 二是保本点销售额,简称保本额

(一)单一品种保本点的确定方法

• 1.图解法 • 2.基本等式法 • 3.贡献边际法

1.图解法

(1)画销售收入线 (2)画总成本线 (3)交叉点为保本点

(四)变动成本率(bR)

变动成本率是指变动成本占销售收入的百 分比。

变动成本率=变动成本/销售收入×100% =单位变动成本/单价×100% =1-贡献边际率

边际贡献、固定成本及利润之间的关系

• 营业利润=边际贡献-固定成本 • 边际贡献=营业利润+固定成本 • 固定成本=边际贡献-营业利润

【例4-1】相关指标的计算

固定成本 贡献边际率

【例4-3】已知:仍按例4-1资料。

要求:按贡献边际法计算该企业的保本点指标。

解:

保本量(x0)=

a cm

=

40000=10

4

000(件)

保本额(y0)=cmaR

=

40000 40%

=100

000(万元)

(二) 多品种条件下的本量利分析

在产销多种产品的情况下,由于产品的盈利能力不 同,产品销售的品种结构的变化会导致企业利润 水平出现相应变动,也会有不同的盈亏平衡点。 为了简便,我们在假定产品销售的品种结构一定 的情况下分析企业的盈亏平衡点。

p

10

(4)贡献边际率与变动成本率的关系验证: 贡献边际率+变动成本率=cmR+bR=40%+60%=1

第二节 盈亏临界分析

• 盈亏临界点的含义 • 盈亏临界点的计算 • 与盈亏临界点有关的指标 • 盈亏临界图

一、盈亏临界点的含义

盈亏临界点又称保本点 (BEP),是当企业恰 好处于不盈不亏,即 能使企业达到保本状 态的业务量的总称。

已知:某企业只生产A产品,单价p为10万元/件, 单位变动成本b为6万元/件,固定成本a为40 000 万元。2009年生产经营能力为12 500件。

要求: (1)计算全部贡献边际指标。 (2)计算营业利润。 (3)计算变动成本率。 (4)验证贡献边际率与变动成本率的关系。