车险拒赔通知书

拒赔通知书

机动车辆保险拒赔通知书张飞:贵公司/您依据12513323900020305669 号保单,因皖n-h699l 号车于2014年4月16日在安徽省-六安市-霍邱县-临淮镇发生碰墩子事故(报案号:92500002700028582102,向我公司提出索赔申请。

经本公司审核,其中全部/部分损失共¥6756元不属于我司保险责任范围,不能予以赔付,现作拒赔处理。

拒赔理由:此案件经过我司审核碰撞痕迹不符合,不能予以赔付。

特此通知!中国平安财产保险股份有限公司安徽分公司2014年4月18日篇二:山东理赔中心关于加快拒赔案件处理的通知(定稿) 山东理赔服务中心关于加快拒赔案件处理的通知各机构理赔服务中心:为了及时稳妥的处理拒赔案件,根据保险法第二十四条规定:“收到被保险人请求后,情形复杂的三十日内作出核定,对不属于保险责任的,应当自作出核定之日起三日内向被保险人或者受益人发出拒绝赔偿或者拒绝给付保险金通知书,并说明理由”,山东理赔服务中心对材料齐全的拒赔案件的审核时效及超时效后的处理办法明确如下:山东理赔服务中心审核时效为3个工作日;公司理赔服务中心审核时效为4个工作日;超上级公司审核时效未给出意见的,在确保无拒赔反复的情况下,各地机构理赔服务中心可先按照保险法规定,在三日内向被保险人或者受益人发出拒绝赔偿或者拒绝给付保险金通知书,并说明理由。

根据鲁保监发[2012]115号《山东保监局关于规范财产保险公司拒赔案件管理的通知》要求。

山东理赔服务中心对单证《拒赔案件通知书》增加了拒赔核定的时间,具体见附件。

附件:《拒赔通知书》电子版自行下发之日起执行,特此通知。

山东理赔服务中心二〇一三年四月十一日永安财产保险股份有限公司yong an insurance co., ltd.拒赔案件通知书尊敬的被保险人:篇三:保险公司14大理由拒赔投保人应对有术诉讼讨公道保险公司14大理由拒赔投保人应对有术诉讼讨公道通常保险公司在拒绝赔付保险金时,会找出一大堆理由来,其中很多是和客户的行为相关的,在此我们列出了保险公司拒赔的14大理由,保险客户可以逐项对照,将拒赔的可能性降到最低。

车险业务注销、零结、拒赔案件管理规定

英大泰和财产保险股份有限公司车险业务注销、零结、拒赔案件管理规定第一章总则第一条为规范英大泰和财产保险股份有限公司(以下简称公司)车险业务案件注销、零结、拒赔管理,提升理赔服务质量,减少理赔纠纷,依据《中华人民共和国保险法》、《保险公司非寿险业务准备金基础数据、评估与核算内部控制规范》(保监发〔2012〕19号)和《公司车险理赔管理办法》及相关制度规定,制定本规定。

第二条本规定所指注销、零结、拒赔案件是指:注销案件:分为报案注销和赔案注销。

报案注销:对于客户报错案、重复报案、不属于投保险别或险种出险、客户主动放弃索赔等已报案但未立案或未调度案件,采取注销方式结束处理的赔案。

赔案注销:对于客户报错案、重复报案、不属于投保险别或险种出险但因理赔人员操作失误等已立案或已调度的案件,在赔案尚处于未理算环节,采取注销方式结束处理的赔案。

零结案件:对于客户主动放弃索赔、无事故责任且不需要赔付的、事故损失小于免赔额的已立案案件,采取零赔款方式结束处理的赔案。

拒赔案件:对于已立案或已调度但核实不属于保险责任的案件,采取拒绝赔付方式结束处理的赔案。

第三条各分支机构在处理注销、零结、拒赔案件时,应采取谨慎的态度,坚持有法可依、有据可查的原则,实事求是,严禁弄虚作假。

第四条已经注销、零结、拒赔的案件和事故,不得以重新补录案件的方式进行赔付处理。

第五条本规定适用于总公司、各分支机构。

第二章组织机构与工作职责第六条总公司客户服务中心负责注销、零结、拒赔案件的管理,其主要工作职责是:(一)负责制定注销、零结、拒赔案件的管理制度和政策;(二)负责制定注销、零结、拒赔案件审批流程,并负责案件审批;(三)负责评估并通报注销、零结、拒赔案件情况。

第七条总公司风险管理部负责协助客户服务中心审批拒赔案件,其主要工作职责为:(一)协助客户服务中心制定拒赔案件处理政策和制度;(二)协助客户服务中心审核拒赔案件,并签署法律意见;(三)协助客户服务中心检查分支机构拒赔案件处理效果,并评估工作质量。

保险拒赔通知书

保险拒赔通知书篇一:平安拒赔通知书模板(痕迹不符合)机动车辆保险拒赔通知书张飞:贵公司/您依据12513323900020305669号保单,因皖n-H699L号车于20XX年4月16日在安徽省-六安市-霍邱县-临淮镇发生碰墩子事故(报案号:92500002700028582102,向我公司提出索赔申请。

经本公司审核,其中全部/部分损失共¥6756元不属于我司保险责任范围,不能予以赔付,现作拒赔处理。

拒赔理由:此案件经过我司审核碰撞痕迹不符合,不能予以赔付。

特此通知!中国平安财产保险股份有限公司安徽分公司20XX年4月18日篇二:山东理赔中心关于加快拒赔案件处理的通知(定稿)山东理赔服务中心关于加快拒赔案件处理的通知各机构理赔服务中心:为了及时稳妥的处理拒赔案件,根据保险法第二十四条规定:“收到被保险人请求后,情形复杂的三十日内作出核定,对不属于保险责任的,应当自作出核定之日起三日内向被保险人或者受益人发出拒绝赔偿或者拒绝给付保险金通知书,并说明理由”,山东理赔服务中心对材料齐全的拒赔案件的审核时效及超时效后的处理办法明确如下:山东理赔服务中心审核时效为3个工作日;公司理赔服务中心审核时效为4个工作日;超上级公司审核时效未给出意见的,在确保无拒赔反复的情况下,各地机构理赔服务中心可先按照保险法规定,在三日内向被保险人或者受益人发出拒绝赔偿或者拒绝给付保险金通知书,并说明理由。

根据鲁保监发[20XX]115号《山东保监局关于规范财产保险公司拒赔案件管理的通知》要求。

山东理赔服务中心对单证《拒赔案件通知书》增加了拒赔核定的时间,具体见附件。

附件:《拒赔通知书》电子版自行下发之日起执行,特此通知。

山东理赔服务中心二〇一三年四月十一日永安财产保险股份有限公司YonGaninSURancEco.,LTd.拒赔案件通知书尊敬的被保险人:篇三:保险合同纠纷赔偿案例保险合同纠纷赔偿案例发布日期:20XX-10-03作者:范其勋律师北京市西城区人民法院民事判决书(20XX)西民初字第08598号原告王文学,男,汉族,1978年11月29日出生,农民,住河北省承德市平泉县平泉镇喧哗街26号3单元102室。

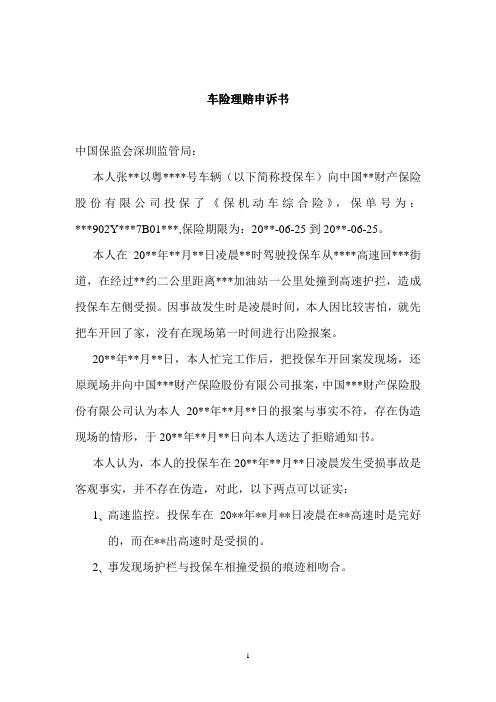

理赔申诉书

车险理赔申诉书

中国保监会深圳监管局:

本人张**以粤****号车辆(以下简称投保车)向中国**财产保险股份有限公司投保了《保机动车综合险》,保单号为:***902Y***7B01***,保险期限为:20**-06-25到20**-06-25。

本人在20**年**月**日凌晨**时驾驶投保车从****高速回***街道,在经过**约二公里距离***加油站一公里处撞到高速护拦,造成投保车左侧受损。

因事故发生时是凌晨时间,本人因比较害怕,就先把车开回了家,没有在现场第一时间进行出险报案。

20**年**月**日,本人忙完工作后,把投保车开回案发现场,还原现场并向中国***财产保险股份有限公司报案,中国***财产保险股份有限公司认为本人20**年**月**日的报案与事实不符,存在伪造现场的情形,于20**年**月**日向本人送达了拒赔通知书。

本人认为,本人的投保车在20**年**月**日凌晨发生受损事故是客观事实,并不存在伪造,对此,以下两点可以证实:1、高速监控。

投保车在20**年**月**日凌晨在**高速时是完好的,而在**出高速时是受损的。

2、事发现场护栏与投保车相撞受损的痕迹相吻合。

因此,本案事故,本人并不是伪造现场,中国***财产保险股份有限公司的拒赔理由不成立,为维持自身合法权益,本人特向贵局申诉,请予处理为盼。

申诉人:

年月日

附:监控录象;

附:照片;。

003车险业务注销、零结、拒赔案件管理规定

应加强案件资料、证据收集工作) 。

(二)总公司客户服务中心、风险管理部签署意见,根据权限

签署最终意见后,流转回申报单位。

(三)申报单位根据《车险拒赔案件审批表》批复意见进行案

件处理,同意拒赔的,分公司出具《车险拒赔通知书》

(附件 3) ,通

知被保险人。 《车险拒赔通知书》编号规则为年份 + 机构前两位 + 月

请予理解。

欢迎您对我公司的工作提出意见。如您对我们的决定有任何异

议,请致电 4000188688 。

英大泰和财产保险股份有限公司××分公司 (签章):

日期: 年 月 日

;.

第六章 案件的恢复管理 第十九条 报案注销、赔案注销案件不能恢复。 第二十条 零结、拒赔案件结案后,因客观情况变化,需重新进 行赔付的,不得重新报案,须按《公司车险业务重开赔案管理规定》 进行处理。

第七章 责任追究 第二十一条 各分支机构不得为满足考核指标要求, 将正常赔案 违规做注销、零结处理。各分支机构负责人对车险理赔数据的准确 性承担责任。 第二十二条 违反规定的, 公司将根据违规情节按照 《公司员工 违规违纪行为处理和责任追究暂行办法》规定追究责任。

第三章 案件处置须满足的条件

;.

第十条 案件注销分为报案注销和赔案注销。 报案注销需满足以下条件之一: (一)客户错误报案的; (二)客户重复报案的; (三)客户所报事故不属于投保险别或险种出险; (四)客户主动放弃索赔的(未立案或未调度) ; (五)公司理赔人员操作失误的; (六)公司认定可以注销处理的其它条件。 赔案注销需满足以下条件之一: (一)客户错误报案的; (二)客户重复报案的; (三)客户所报事故不属于投保险别或险种出险; (四)公司理赔人员操作失误的; (五)超过二年索赔时效,联系不到被保险人的(未理算) (六)公司认定可以注销处理的其它条件。 第十一条 零结处理需满足以下条件之一: (一)被保险人主动放弃索赔的(已立案或已调度) ; (二)无事故责任且不需要赔付的; (三)事故损失小于免赔额的; (四)超过二年索赔时效,联系不到被保险人的(已理算) (五)公司认定可以零结处理的其它条件。 第十二条 赔案进行拒赔处理需满足以下条件之一: (一)经事故调查,核实确认不属于保险责任的; (二)取得该赔案不属于保险责任直接、有效证据的; (三)经咨询法律权威机构或律师,确认可以拒赔的;

【2018-2019】车险拒赔通知书-范文模板 (12页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==车险拒赔通知书篇一:保险公司14大理由拒赔投保人应对有术诉讼讨公道保险公司14大理由拒赔投保人应对有术诉讼讨公道通常保险公司在拒绝赔付保险金时,会找出一大堆理由来,其中很多是和客户的行为相关的,在此我们列出了保险公司拒赔的14大理由,保险客户可以逐项对照,将拒赔的可能性降到最低。

真要觉得保险公司的拒赔理由不合理,还可以通过诉讼的方式,为自己讨回公道。

推荐阅读拒赔理由之一:未如实告知案例:201X年11月30日,张红(化名)与某寿险公司,签订了一份重大疾病定期保险合同,被保险人是王刚(化名,张红的丈夫)。

201X年12月9日,王刚被查出患有肝癌,后张红要求保险公司理赔。

保险公司则拒绝赔付保险金,同时决定终止保险合同,理由是张红“过失未如实告知”。

但张红称自己不知道也不可能知道王刚是乙肝患者,自己并不存在故意或过失。

但在庭审时,保险公司则向法院提交了王刚向医生陈述的患有乙肝20多年的病历记录。

法官认为,张红虽不是故意带病投保,但她是可以知道被保险人长期身患疾病,主观上是有过失的。

最后,张红向法院提出撤诉申请,法院同意这一申请。

缴费五年之后,张红及其丈夫却未能获得希望中的保障。

分析:这样的真实案例我们已经不是第一次听说,在签订保险合同中,投保人未能履行必要的告知义务,以致引起纠纷,甚至导致无法获得赔偿。

通常,消费者在购买寿险或健康险产品时,投保书上通常都有健康告知一栏,要求被保险人就自身健康状况以及既往病史进行如实告知。

根据《保险法》规定,投保人或被保险人故意或因过失未进行健康告知的,足以影响保险公司决定是否承保或者提高费率的,保险公司有权解除保险合同。

而一旦出险,保险公司也多以“带病投保且未如实告知”为由拒绝理赔。

当然,随着去年我国《新保险法》实施后,张红将不会被拒赔。

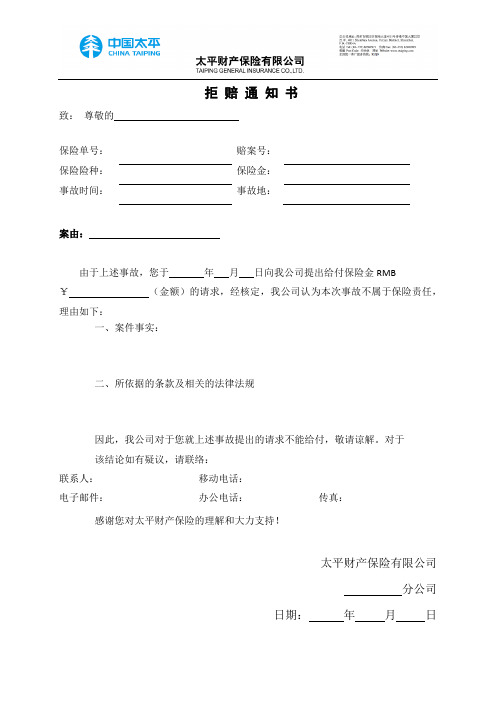

太平财产保险有限公司@拒赔通知书

拒赔通知书

致:尊敬的

保险单号:赔案号:

保险险种:保险金:

事故时间:事故地:

案由:

由于上述事故,您于年月日向我公司提出给付保险金RMB

¥(金额)的请求,经核定,我公司认为本次事故不属于保险责任,理由如下:

一、案件事实:

二、所依据的条款及相关的法律法规

因此,我公司对于您就上述事故提出的请求不能给付,敬请谅解。

对于

该结论如有疑议,请联络:

联系人:移动电话:

电子邮件:办公电话:传真:

感谢您对太平财产保险的理解和大力支持!

太平财产保险有限公司

分公司

日期:年月日。

车险拒赔通知书_1

车险拒赔通知书篇一:平安拒赔通知书模板(痕迹不符合)机动车辆保险拒赔通知书张飞:贵公司/您依据12513323900020305669号保单,因皖n-H699L号车于20XX年4月16日在安徽省-六安市-霍邱县-临淮镇发生碰墩子事故(报案号:92500002700028582102,向我公司提出索赔申请。

经本公司审核,其中全部/部分损失共¥6756元不属于我司保险责任范围,不能予以赔付,现作拒赔处理。

拒赔理由:此案件经过我司审核碰撞痕迹不符合,不能予以赔付。

特此通知!中国平安财产保险股份有限公司安徽分公司20XX年4月18日篇二:机动车辆保险服务内容及标准机动车辆保险服务内容与标准12345篇三:车险商业保险行业基本条款车险商业保险行业基本条款(a)核赔要则第一节核赔通则一、审核保险合同、保险标的、被保险人与驾驶人员资格,初步分析、判断保险合同是否成立、有效,被保险人出险时是否具有保险利益和具备索赔资格。

(一)投保人、被保险人、报案人、赔偿请求人与行驶证上所述车主是何关系,保险合同上对此有否特别约定或标注,受害人直接请求赔偿的是否提供被保险人的请求直接支付受害人的请求书,怠于请求的是否存在怠于请求的情形。

应注意核实出险时被保险人是否具有保险利益,对于保险标的转让未办理车辆登记手续也未办理保险批改手续的,由于新《保险法》规定“保险标的转让的,保险标的的受让人承继被保险人的权利和义务”,应注意不能以标的转让未办理批改手续为由进行拒赔。

(二)驾驶人员与报案记录、出险通知书、索赔申请书、责任认定书、赔偿调解书以及提供的驾驶证上的人是否同一人,驾驶人员与被保险人是何关系,严格界定驾驶人员真实身份,防止顶替假冒。

(三)行驶证是否有有效的年审印章,年审印章的真实性。

临时号牌是否有效,是否超出临时号牌规定的行驶区域。

驾驶证准驾栏标注是否与事故车辆类型相符,是否存在军队驾驶证驾驶地方车辆、地方驾驶证驾驶军队车辆的情形,是否存在不得驾驶有关车辆的情形。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

车险拒赔通知书

篇一:平安拒赔通知书模板(痕迹不符合)

机动车辆保险拒赔通知书

张飞:

贵公司/您依据12513323900020305669号保单,因皖n-H699L号车于20XX年4月16日在安徽省-六安市-霍邱县-临淮镇发生碰墩子事故(报案号:92500002700028582102,向我公司提出索赔申请。

经本公司审核,其中全部/部分损失共¥6756元不属于我司保险责任范围,不能予以赔付,现作拒赔处理。

拒赔理由:

此案件经过我司审核碰撞痕迹不符合,不能予以赔付。

特此通知!

中国平安财产保险股份有限公司安徽分公司

20XX年4月18日

篇二:机动车辆保险

机动车辆保险

??

商业险交强险

下载打印版.doc

节点

接到客服报案后,与客户联系查勘定损事宜

30分钟

时效

收到被保险人或者受益人的赔偿请求后,作出核定的时间区应当及时作出核定,情形复杂的,应当在三间

十日内作出核定,合同另有约定的除外应当及时作出核定;情形复杂的,应当在三十日内作出核定,合同另有约定的除外5000元以下5000元-3万元3万元-5万元

从发起定损任务到定损结束的时间区间

10万元以上

特殊车型、稀有车型等因配件

与客户协商确定

原因导致无法及时定损的车型

符合万元以下“1小时通知赔

非人伤事故1万元以下付”的案件,1小

时;其他案

从单证收集齐全到核赔通过的时间区间

件:1个工作日

非人伤事故1万元-3万元3个工作日非人伤事故3万元-5万元5个工作日非人伤事故5万元以上7个工作日人伤事故

7个工作日15个工作日1个工作日3个工作日5个工作日

从公司与客户达成赔偿协议到支付赔款10天

自做出核定之日起三日内向被保险人或者受

对不属于保险责任的益人

发出拒赔通知书,说明理由

其他保险

对于属于保险责任的案件,我公司在与您达成赔偿协议后10日内支付赔款。

节点

接到公安机关交通管理部门抢救费用

支付的

书面通知后出具抢救费用《承诺支付/垫付抢1个工作日救费用担保函》

自收到被保险人提供的证明和资料之日起对是否属于保险责任作出核定,并将结果通知

涉及人身伤亡的保险责任核定

被保险人

自作出核定之日起向被保险人或者受益人发出拒绝或拒绝给付保险金通知书,并书面说明理由

2000元以下的仅涉及财产损失

被保险人索赔单证齐全的,对属于保险责任的案件给付保险金

1万元以下的涉及人身伤亡5万元以下的涉及人身伤亡其他

对赔偿或者给付保险金的数额不能确定的,自收到赔偿或者给付保险金的请求和有关证

20天

明、资料之日起,应当根据已有证明和资料可以确定的数额先予支付保险公司在收到索赔申请和相关单证后进行审核,对于根据现有材料能够确定赔款金额明显超过医疗费用限额或死亡伤残限额的案

5天

24小时72小时5天7天72小时

涉及财产损失的保险责任核定

24小时

时效

72小时

件,由医疗审核人员签署意见,先予支付赔款

赔案索赔材料清单

请选择保险类型:车险

车险索赔的材料具体内容请下载下载打印版.doc敬请注意:

1.索赔所需单证如无特别说明,均指单证原件。

2.为确保您能够获得更加全面、合理的保险赔偿,我公司在理赔服务过程中,可能需要您进一步提供上述所列单证以外的其他证明材料。

届时,我公司将及时通知您。

敬请注意:

1.索赔所需单证如无特别说明,均指单证原件。

2.为确保您能够获得更加全面、合理的保险赔偿,我公司在理赔服务过程中,可能需要您进一步提供上述所列单证以外的其他证明材料。

届时,我公司将及时通知您。

下载打印版。